不動産投資の確定申告は、正しく行う必要があります。本記事では直近の制度改正に基づき、確定申告が必要なラインや経費計上のルール、減価償却費の計算方法などを解説。会社に知られずに申告する方法や青色申告と白色申告の選び方など、迷いやすいポイントもまとめてわかりやすく説明します。ぜひ、最後までご覧ください。

なお、ノムコム・プロでは、会員の方限定でマンション投資をはじめとした不動産投資に役立つ情報を配信しています。会員になると無料で「4つの特典」を受け取れますので、有益な情報をいち早く確認したい方は下記からお気軽にご登録ください。

※以下の情報は2025年12月時点の情報をもとに、不動産投資家・2級ファイナンシャル・プランニング技能士の前田裕太が監修しています。

この記事で分かること

- 不動産所得が20万円を超えると確定申告が必要になるが、20万円以下でも赤字なら損益通算で所得税の還付や住民税の軽減が受けられる場合がある

- 固定資産税やローン利息、減価償却費などの経費を正しく計上することで、結果的に課税所得を圧縮できるケースがある

- 青色申告を選択し、複式簿記で適切な記帳とe-Tax提出を行えば、最大65万円の特別控除が適用になる

目次

不動産投資で確定申告が必要なラインと判定基準

不動産投資の確定申告は、「自分に確定申告の必要性があるかどうか」を正確に判断するところから始まります。特に「不動産収入」と「不動産所得」の混同は、申告漏れや過剰申告の原因となるため、注意が必要です。

2025年(令和7年)の税制改正では、基礎控除額が従来の48万円から58万円へ引き上げられました(所得金額2,350万円以下の場合)。また、給与所得控除の最低保障額も55万円から65万円に引き上げられています。最初に、最新情報に基づき、不動産投資で確定申告が必要となるラインや判定基準などのポイントを解説します。

不動産投資の確定申告は「不動産所得20万円超」から

最初に押さえておきたいのが、「不動産収入」と「不動産所得」の違いです。不動産投資において確定申告が必要かどうかは、「不動産所得」の金額で決まります。

| 不動産収入 | 家賃や礼金、共益費、更新料など不動産投資の結果得られた金額 |

|---|---|

| 不動産所得 | 不動産収入から必要経費(管理費、修繕費、減価償却費など)を差し引いた金額 |

給与所得者(サラリーマンなど)の場合は、年間の不動産「所得」が20万円を超えると確定申告が必要です。複数の物件を所有している場合は、すべての不動産所得の合算で判断してください。その他の申告条件は、下記のとおりです。

| 所得20万円超 | 副業としての不動産所得が20万円を超える場合 |

|---|---|

| 年収2,000万円超 | 給与収入が2,000万円以上の場合(年末調整の対象外となるため) |

| 2ヵ所以上からの給与 | 2ヵ所以上の会社から給与を受け取っている場合 |

| 同族会社からの収入 | 給与の他に賃貸料や貸付金の利子を受け取っている場合 |

参考:国税庁「No.1900 給与所得者で確定申告が必要な人」

参考:国税庁「No.1901 同族会社の役員で確定申告の必要な人」

| 計算式 | 「①不動産所得」=「②総収入額」ー「③必要経費※1」 |

|---|

| 項目 | 年間金額 | 内容 |

|---|---|---|

| ①不動産所得 | 63,000円 | ②1,260,000円(総収入額)ー③1,197,000円(必要経費) |

| ②総収入額 | 1,260,000円 |

● 賃料:月90,000円×12ヵ月=1,080,000円 |

| ③必要経費(※1) | 1,197,000円 |

● 管理委託費:月5,500円×12ヵ月=66,000円 |

※計算例はあくまでも一例であり、実際の結果を保証するものではありません

※1 経費として何が計上できるか詳しく知りたい方は「経費に計上できるもの・できないもの」で詳しく説明していますので、ご確認ください。

※2 火災保険10年一括・地震保険5年一括を年換算した場合の一例

※3 借入2,000万円・金利1.8%・30年返済の初年度の場合(元利均等返済)

※4 建物1,500万円×償却率0.029(築15年RC・耐用年数35年)

※5 交通費・通信費・事務用品など

この場合、計算上の不動産所得は63,000円で20万円以下となるため、確定申告の義務はありません。このとき「63,000円しか儲かっていない」と感じる方もいますが、注意が必要です。「不動産所得」と「実際に手元に残るお金」は異なります。例えば、減価償却費(435,000円)は「帳簿上の経費」であり、実際に支払いが生じているわけではありません。「不動産所得」はあくまでも「確定申告の要否を判断する数字」であることを念頭に置いておきましょう。

家賃収入に含まれるお金の種類(総収入)や経費・税金については、下記の記事でも解説しています。より詳しく知りたい方は、ぜひご覧ください。

関連記事:マンションの家賃収入で暮らせる?手取りや税金などをやさしく解説

不動産所得が20万円以下でも赤字なら確定申告がおすすめ

不動産所得が20万円以下の場合、確定申告の義務はありません。ただし、赤字の場合は「損益通算(そんえきつうさん)」という制度が利用できるため、申告することをおすすめします。

損益通算とは、不動産所得の赤字分を、給与取得などの異なる所得区分の利益と相殺できる制度です。損益通算を行うことで課税所得が減少するため、源泉徴収された所得税の還付や住民税の軽減が期待できます。特に物件の購入初年度は、登録免許税や不動産取得税などの初期費用も発生するため、帳簿上で赤字になりやすい傾向があります。赤字になったからといって放置せず、損益通算の制度を活用してキャッシュフローの改善につなげましょう。

ただし、サラリーマンなどで「会社に知られたくない」という方は注意が必要です。詳細は「会社に知られずに確定申告を行う方法と注意点」でご確認ください。

不動産投資のキャッシュフローについて知りたい方は、下記の記事もあわせてご覧ください。

関連記事:初心者でもわかる!キャッシュフローの計算と不動産投資で収益を安定させるコツ

確定申告が不要でも「住民税の申告」は必須

不動産所得が20万円以下で確定申告が不要となるケースでも、住民税の申告は別途必要です。「20万円以下は申告不要」という特例は国税の所得税に対するものであり、地方税である住民税には適用されません。

所得税の確定申告を行わない場合は、市区町村の窓口で住民税を申告しましょう。所得税の確定申告を行う場合は、税務署から市区町村へ自動的に情報が連携されるため、住民税の申告は不要です。

| 融資審査で不利になる | 所得証明書が正しく発行されないため、金融機関の追加融資の審査に通りにくくなる恐れがある |

|---|---|

| 行政サービスに支障が出る | 非課税証明書などの公的書類が取得できず、児童手当の申請や保育料の算定など、さまざまな手続きに支障をきたす恐れがある |

| ペナルティの対象になる | 行政上「無申告」とみなされ、延滞金などの罰則が課せられる恐れがある |

会社に知られずに確定申告を行う方法と注意点

「会社に不動産投資をしていることを知られたくない」というサラリーマンの方も多いのではないでしょうか。不動産投資が会社に知られる主な原因は、住民税の通知です。本業の給与に対して住民税額が不自然に高いと、副収入の存在が疑われやすくなります。

会社に知られるのを防ぐには、確定申告時に住民税の納税手段を「普通徴収(自分で納付)」に切り替える方法が有効です。不動産所得分の住民税を自ら納付することで、会社への通知を本業分のみに留めることができます。

◎普通徴収を選択する手順

1. 確定申告書・第二表の「住民税に関する事項」を確認する

2. 「給与、公的年金等以外の所得に係る住民税の徴収方法」という項目を探す

3. 「自分で納付」にチェックを入れる

4. 自宅に届く納付書で納税する

ただし、不動産所得が赤字で「損益通算」を行う場合は注意が必要です。給与所得と相殺されて住民税が本来より安くなるため、「何らかの控除や副業がある」と推測される可能性があるからです。また、赤字の場合はシステム上「普通徴収」を選択できない自治体も少なくありません。心配な方は、事前に市区町村の住民税窓口へ相談しておくことをおすすめします。

なお、不動産投資は「資産運用」として認識されるケースが多く、副業禁止規定が厳しい企業であっても、比較的許容されやすい傾向があります。会社に知られるのを防ぐ対策が必要かどうか不明瞭な方は、就業規則などを一度確認することをおすすめします。

副業と不動産投資の関係性について、注意点などをより詳しく知りたい方は、下記の記事もあわせてご覧ください。

関連記事:副業禁止でもOK?不動産投資の始め方5ステップや成功事例・注意点を紹介

不動産投資の確定申告で必要な書類

確定申告をスムーズに進めるためには、事前の書類準備が何よりも重要です。ここでは、確定申告に必要な書類について説明します。

1. 【基本】不動産投資の確定申告に必要な書類

2. 初年度のみ必要な書類と初期費用の計上ポイント

【基本】不動産投資の確定申告に必要な書類

不動産投資の確定申告に必要な書類は、「収入関連」「経費関連」「控除関連」に分けて整理すると、抜け漏れを防ぎやすくなります。

| 書類名 | 入手先 | 注意・補足 |

|---|---|---|

| (1)収入関連 | ||

| 賃貸借契約書 | 不動産会社・ 管理会社 |

●契約内容・賃料の確認に使用 ●紛失時はコピーを依頼する |

| 年間収支報告書・ 家賃の送金明細書 |

管理会社 | ●年間の家賃収入・経費の確認に使用 ●家賃や経費などの計上根拠となる |

| 売渡精算書 | 不動産会社 | ●不動産購入時に発生した費用の明細 ●紛失時はコピーを依頼する |

| 礼金・更新料の記録 | 自分で作成 | ●入金日・金額を記録 ●通帳の写しでも可 |

| (2)経費関連 | ||

| 固定資産税納税通知書 | 市区町村 | ●毎年4〜6月頃に届く ●届かない場合は市区町村へ要問い合わせ |

| 火災保険・地震保険証券 | 保険会社 | ●保険料の経費計上に使用 ●長期契約の場合は1年分を按分する |

| 借入金返済予定表 | 金融機関 | ●利息部分のみ経費に計上できる ●元本返済額は経費にならない点に注意 |

| 修繕費・管理費の領収書 | 各取引先 | ●PDFなどのデータはデータのまま保存が必要 ●詳細は「電子帳簿保存法への対応」を確認 |

| (3)控除関連 ※加入・該当がある場合 | ||

| 源泉徴収票 | 勤務先 | ●給与所得がある場合、12月〜翌年1月頃に届く ●転職した場合は前職分も必要 |

| 生命保険控除証明書 | 保険会社 | ●10〜11月頃に届く ●紛失時は早めに再発行依頼 |

| 小規模企業共済等掛金 控除証明書 |

金融機関 | ●確定拠出年金(iDeCo)などの掛金が対象 ●10〜11月頃に届く |

| 火災保険・地震保険控除証明書 | 保険会社 | ●自宅にかけた地震保険に控除として適用 ●自宅にかけた火災保険は、2007年(平成19年)1月以降の契約は対象外 ●投資用物件の保険料は経費で計上するため控除対象外 |

| ふるさと納税寄附金受領証明書 | 各自治体 | ●寄附後、約1〜2ヵ月で届く ●ワンストップ特例を利用した場合は不要 |

| マイナンバーカード | 自己管理 | ●e-Tax利用時に必須 |

この他にも、医療費控除を受ける場合の医療費の領収書など、自身の状況に応じて必要な書類が増える場合があります。確定申告の時期になって慌てないよう、届いた書類はその都度ファイルにまとめておくと安心です。

初年度のみ必要な書類と初期費用の計上ポイント

物件を購入した初年度は、減価償却費の計算の基となる「取得価額」を確定させるための書類も必要です。2年目以降は不要ですが、税務調査に備えて保管しておきましょう。

| 書類名 | 用途 |

|---|---|

| 売買契約書 | ●土地・建物の価格内訳の確認に使用 ●紛失した場合は不動産会社にコピーを依頼 |

| 譲渡対価証明書 | ●建物価格の根拠として使用 ●紛失した場合は、売主または不動産会社に再発行を依頼 |

| 固定資産税精算書 | ●金額の日割り精算の根拠として使用 ●紛失した場合は不動産会社にコピーを依頼、もしくは決済時の精算明細書で確認 |

| 登記事項証明書 | ●物件の所在地や構造、床面積などの確認に使用 ●紛失した場合は法務局で再取得(オンラインでも有料で取得可能) |

初年度は、物件購入にともなう初期費用の仕訳にも注意が必要です。初年度の仕訳を誤ると、減価償却費の誤りにも気付かないまま、何年にもわたって計上してしまうリスクがあります。正しい申告のベースを作るため、少しでも不安な場合は初年度だけでも税理士のチェックを受けることをおすすめします。

| 費用 | 区分 | 備考 |

|---|---|---|

| 不動産取得税 | 経費 | 支払った年に全額を計上 |

| 登録免許税 | 経費 | 支払った年に全額を計上 |

| 仲介手数料 | 取得価額 | 建物部分は減価償却の対象 |

| 固定資産税精算金 | 取得価額 | 建物部分は減価償却の対象 |

不動産投資の経費・計上ルールと電帳法対応

不動産投資の確定申告は、収支を正確に記録することが重要です。経費を漏れなく計上すれば課税所得を圧縮できますが、何でも経費にできるわけではありません。ここでは、項目ごとの経費計上ルールや2024年に義務化された電子帳簿保存法への対応など、迷いやすいポイントを解説します。

1. 経費に計上できるもの・できないもの

2. 迷いやすい「修繕費」と「資本的支出」の判断基準

3. 減価償却費の計算方法

4. 電子帳簿保存法への対応

経費に計上できるもの・できないもの

経費として計上できるものは、「不動産賃貸業に直接関連する支出」と認められている項目のみが対象です。経費として計上できる項目・できない項目を整理しました。

| カテゴリ | 具体例 |

|---|---|

| 租税公課 | 固定資産税、都市計画税、不動産取得税、印紙税 |

| 保険料 | 火災保険、地震保険 |

| 管理費 | 管理委託費、修繕積立金 |

| 仲介費用 | 入居者募集の仲介手数料、広告宣伝費 |

| 専門家への報酬 | 税理士、司法書士など |

| 借入関連 | 不動産投資ローンの利息 |

| その他 | 減価償却費、修繕費 |

| 項目 | 理由 |

|---|---|

| ローンの元本返済 | 負債の減少であり、費用ではないため |

| 所得税・住民税 | 個人にかかる税金のため |

| 自宅の家賃・光熱費全額 | 事業に使用した割合のみ経費計上できる(家事按分が必要) |

| 私生活の食事代や服飾費 | 個人的な支出のため |

| 反則金・罰金 | 制裁的な性質があるため |

※経費計上時の注意点

経費が多ければ節税につながりますが、過度な赤字申告を続けると、不動産投資の拡大において不利になる場合があります。金融機関は確定申告書を「経営者の成績表」として厳しく審査します。帳簿上の赤字が続くと「収益性の低い物件を所有している」「返済能力が低い」などと判断され、次の融資が通りにくくなるケースがあるのです。

目先の節税だけを追求するのではなく、「今年の節税」と「次の物件購入に向けた融資戦略」のバランスを考えましょう。経費計上をあえて抑えて黒字を出す判断も、投資家には重要な視点です。

また、実際に発生した経費を計上して節税を行うことは重要ですが、不適切な経費計上により所得を過少申告することは脱税とみなされかねません。不安な点は税理士に確認するなどの対応を取ることをおすすめします。

迷いやすい「修繕費」と「資本的支出」の判断基準

不動産投資の確定申告で特に多くの方が迷いやすいのが、リフォームや設備交換にともなう「修繕費」と「資本的支出」の区別です。「修繕費」は、支払いが生じた年に全額を経費として計上可能です。しかし、「資本的支出」は資産として計上し、耐用年数にわたって減価償却しなければなりません。

| 区分 | 内容・税務処理 | 具体例 |

|---|---|---|

| 修繕費 | ●原状回復・維持管理のための支出 ●その年の経費として全額計上する |

●壊れたエアコンの修理 ●給湯器の故障修理 ●外壁の塗り替え(原状回復 |

| 資本的支出 | ●価値を高める・耐用年数を延ばすための支出 ●資産として計上、減価償却する |

●エアコンを最新機種にグレードアップ ●間取りの変更 ●外壁塗装時に断熱材を追加(性能向上) |

20万円未満の支出は、修繕費として処理できるケースが一般的です。60万円未満もしくは 前期末取得価額の10%以下の支出の場合も、修繕費として処理できる可能性が高くなります。ただし、一律に決まるわけではありません。判断を誤ると税務調査で指摘されるリスクがあるため、慎重な検討が必要です。詳細は税理士に相談し、個別に内容を精査してもらうことをおすすめします。

【節税対策】減価償却費の計算方法

建物の購入費用を耐用年数にわたって分割し、経費として毎年計上できる「減価償却費」は節税に効果的です。実際に支払いが発生するわけではないため、キャッシュフローを維持しながら課税所得を圧縮できるのが大きなメリットです。

原則として、2025年分の確定申告(2026年2月~3月実施)では、2024年分で実施された定額減税のような大きな特例控除がありません。定額減税は、2024年限りの一時的な措置です。減価償却費などの必要経費を漏れなく正確に計上することが、節税対策に効果的です。

◎法定耐用年数と償却率

建物の構造によって、経費として計上できる期間(法定耐用年数)が決まっています。

| 構造 | 法定耐用年数 | 償却率 |

|---|---|---|

| 木造 | 22年 | 0.046 |

| 軽量鉄骨造(3mm以下) | 19年 | 0.053 |

| 軽量鉄骨造(3mm超4mm以下) | 27年 | 0.038 |

| 重量鉄骨造(4mm超) | 34年 | 0.030 |

| 鉄筋コンクリート造(RC造) | 47年 | 0.022 |

◎減価償却費の計算式(定額法)

※定額法とは毎年一定額を計上する償却方法で、建物および建物付属設備が対象

「減価償却費」=「建物の取得価額」×「償却率」

【建物の評価額1,200万円のRC造ワンルームマンションの例】

減価償却費:1,200万円×0.022=26.4万円(年間)

中古物件は、法定耐用年数をそのまま使わず、簡便法を使用して耐用年数を短縮します。耐用年数が短くなると償却率が高くなり、毎年計上できる減価償却費が増えるため、節税効果が大きくなります。

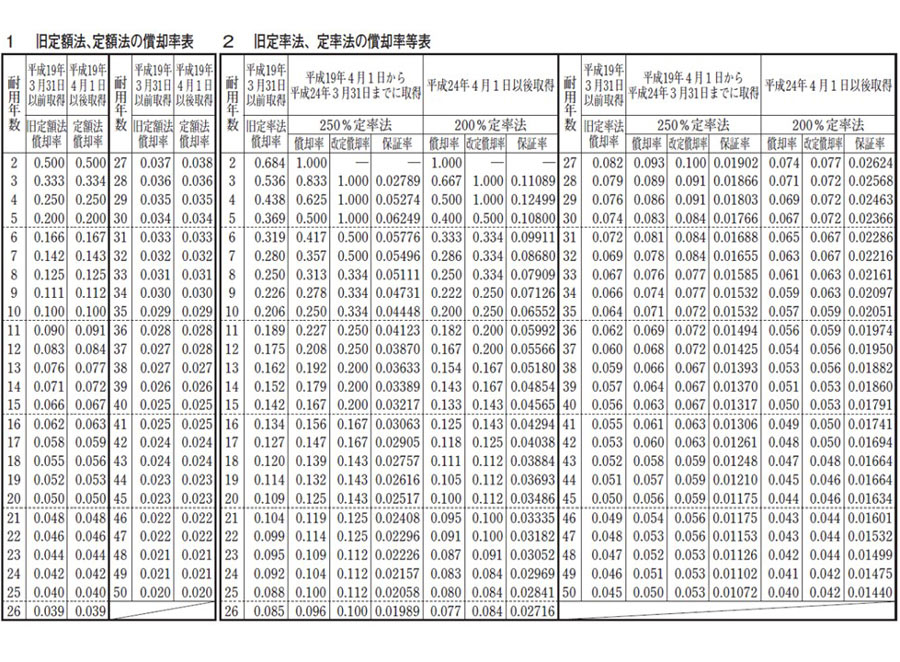

◎減価償却資産の償却率等表

◎中古物件の減価償却費の計算式(簡便法)

耐用年数は1年未満の端数は切り捨て、計算結果が2年未満の場合は2年として計算されます。

| 法定耐用年数を全部経過した場合 | 耐用年数 | 「法定耐用年数」×0.2 |

|---|---|---|

| 具体例 | 【建物の評価額1,000万円の築25年木造アパートの例】 木造の法定耐用年数は22年(法定耐用年数を全部経過) 耐用年数:4年(22年×0.2=4.4年→4年) 償却率:減価償却資産の償却率等表より0.250 減価償却費:1,000万円×0.250=250万円(年間) |

|

| 法定耐用年数の一部を経過した場合 | 耐用年数 | 「法定耐用年数ー経過年数」+「経過年数×0.2」 |

| 具体例 | 【建物の評価額1,500万円の築15年RCマンションの例】 RC造の法定耐用年数は47年(法定耐用年の一部を経過) 耐用年数:35年(「47年−15年」+「15年×0.2」) 償却率:減価償却資産の償却率等表より0.029 減価償却費:1,500万円×0.029=43.5万円(年間) |

電子帳簿保存法への対応

2024年1月以降、電子帳簿保存法(電帳法)の改正にともない、電子取引データの電子保存が完全に義務化されました。不動産投資においても、管理会社からの送金明細やインターネットで購入した備品の領収書など、電子データで受け取る書類は多くあります。確定申告に備えて、適切に保存しておきましょう。

| 検索機能 | ●「日付・金額・取引先」で検索できる状態にする ●対応策:ファイル名を「20251231_15000_株式会社〇〇」のように統一する |

|---|---|

| 保存期間 | ●原則7年間(欠損金がある場合は10年間) ●対応策:パソコンのハードディスクだけでなく、クラウドストレージや外付けHDDなどにもバックアップを取る |

| 改ざん防止 | ●データの訂正や削除ができない(または履歴が残る)状態にする ●対応策:タイムスタンプの付与、または「訂正削除の防止に関する事務処理規定」を作成・運用する |

すべてのデータを電子保存する必要はありません。紙で受け取った領収書は、従来どおり紙のままで保存できます。スキャンでデータ化して保存することも可能ですが、あくまでも任意の範囲です。電子保存が義務付けられているのは、あくまで「電子取引」で受け取ったデータのみです。

また、前々年の売上高(不動産投資の総収入額)が5,000万円以下の場合は、検索機能の要件が緩和されます。税務調査時にデータのダウンロードに応じられる状態であれば、検索機能がなくても問題ありません。ただし、データの保存義務自体がなくなるわけではないため注意が必要です。

不動産投資の確定申告手順4ステップ

不動産投資の確定申告の流れは、大きく4つのステップに分けられます。一つひとつの作業はシンプルですので、流れを把握して効率よく進めていきましょう。

1. 必要書類の収集と整理

2. 決算書の作成

3. 確定申告書の作成と提出

4. 納税・還付金の確認

ステップ1.必要書類の収集と整理

最初に、確定申告に必要な書類を集めて整理します。日頃から1つのファイルにまとめておくのがおすすめです。必要書類の詳細は、「不動産投資の確定申告で必要な書類」をご確認ください。

| 種類ごとに分類する | 管理費、修繕費、保険料、租税公課など、経費の種類ごとに領収書を分けておくと仕訳しやすい |

|---|---|

| 時系列で並べる | 月ごとに整理しておくと、入力漏れや日付ミスを防ぎやすい |

| データ化しておく | エクセルや会計ソフトを使用して、日付・金額・内容を記録していくと、金額を集計・確認しやすい |

ステップ2.決算書の作成

集計したデータをもとに、1年間の収支をまとめた「決算書」を作成し、不動産所得の金額を確定させます。減価償却費の計算を行うのも、この段階です。作成する書類は、申告方法によって異なります。

◎申告方法と作成する書類

●青色申告:青色申告決算書

●白色申告:収支内訳書

◎青色申告で65万円控除を受けるための要件

青色申告で最大65万円の特別控除を受けるには、下記の要件をすべて満たす必要があります。

●複式簿記による記帳

●損益計算書(P/L)と 貸借対照表(B/S)の作成

●e-Taxでの提出

※詳細は「青色申告で65万円の特別控除を受けるポイント」をご覧ください。

◎活用できるツール

決算書の作成には、下記のツールが便利です。

| 国税庁「確定申告書等作成コーナー」 | ●無料で利用可能 ●画面の案内に沿って入力するだけで書類が完成する |

|---|---|

| クラウド会計ソフト | ●銀行口座やクレジットカードと連携できる ●簿記の知識がなくても決算書を作成しやすい ●無料版は機能が制限される場合もある |

ステップ3.確定申告書の作成と提出

決算書で出した不動産所得を給与所得など他の所得と合算して、最終的な税額を計算します。確定後は確定申告書を作成して提出しましょう。

| 対象期間 | 1月1日~12月31日までの所得 例:2025年1月1日から12月31日までの所得 |

|---|---|

| 申告期間 | 所得を得た年の翌年2月16日~3月15日(祝休日の場合は翌日まで) 例:2026年2月16日(月)〜3月16日(月) ※2026年3月15日が日曜日のため、翌16日の月曜日が期限 |

| 流れ | 1. 不動産所得と給与所得を合算する 2. 所得控除(医療費控除、ふるさと納税、生命保険料控除など)を入力する 3. 税額を計算し、確定申告書を完成させる 4. 税務署窓口への持参、郵送、e-Tax(電子申告)などで提出する |

提出は、マイナンバーカードを使用して電子署名を行い、e-Taxで送信するのが最もスピーディーでおすすめです。提出期限を過ぎると無申告加算税や延滞税が発生する場合があるため、作成・提出には余裕を持たせましょう。

ペナルティの詳細について知りたい方は、「不動産投資の確定申告が正しく行われなかった場合のペナルティ」をご覧ください。

ステップ4.納税・還付金の確認

確定申告書を提出した後は、納税または還付金の受け取りを行います。

| 納税 | 原則として3月15日まで ※日曜日に該当する場合は翌16日(月)まで |

|---|---|

| 還付 | e-Taxの場合、申告から約2〜3週間で指定した銀行口座へ振り込まれる |

| 口座振替 | 事前に「振替依頼書」の提出が必要だが、引落日が4月下旬のため資金繰りに余裕ができる |

|---|---|

| クレジットカード | ポイントが貯まるが、決済手数料がかかる |

| コンビニエンスストア | QRコード(※)による支払いで、30万円以下の納税額の場合に利用可能 |

| 金融機関窓口 | 納付書を持参して現金で納付する |

※「QRコード」は株式会社デンソーウェーブの登録商標です

納税を証明する控えや「送信完了通知(受信通知)」は、なくさないようにしっかり保管しておきましょう。これで、不動産投資の確定申告はすべて完了です。

不動産投資の確定申告「青色申告」「白色申告」どちらがお得?

確定申告には「青色申告」と「白色申告」の2種類があります。結論を述べると、不動産投資の規模拡大を目指す場合は「青色申告」がおすすめです。ここでは青色申告と白色申告の違いや青色申告を行う際の注意点、確定申告を税理士に依頼する判断基準を解説します。

1. 不動産投資の規模拡大を狙うなら「青色申告」がおすすめ

2. 青色申告で確定申告を行う際の注意点

3. 確定申告を税理士に依頼する基準

不動産投資の規模拡大を狙うなら「青色申告」がおすすめ

不動産投資を継続し、将来的に規模を拡大していきたいと考えている場合は税制上のメリットが大きい「青色申告」がおすすめです。

| 最大65万円の特別控除 | 課税所得を圧縮できる |

|---|---|

| 赤字の3年間繰り越し | 赤字になった場合、翌年以降3年間にわたり黒字と相殺できる |

| 専従者給与の経費計上 | 届出により、家族に支払う給与を経費にできる |

| 比較 | 青色申告 | 白色申告 |

|---|---|---|

| 特別控除 | 最大65万円(要件を満たさない場合は10万円または55万円) | なし |

| 赤字の繰り越し | 3年間可能 | できない |

| 家族への給与 | 届出により全額経費にできる(専従者給与) | 一定額の控除のみ(専従者控除) |

| 記帳方式 | 複式簿記(65万円・55万円控除の場合)または簡易簿記 | 簡易的な記帳でも可 |

| 事前届出 | 必要(青色申告承認申請書) | 不要 |

| メリット | 節税効果が高い | ●事前の届出が不要 ●記帳が比較的シンプル |

| デメリット | ●事前届出が必要 ●簿記の知識、もしくは会計ソフトなどの利用が必要 |

節税メリットが少ない |

青色申告と白色申告のどちらが良いかは、現在の所有物件数や事務作業に割ける時間、将来の投資目標などによっても異なります。両者の違いを把握したうえで、最終的には自分にあった方法を選択しましょう。

青色申告で65万円の特別控除を受けるポイント

青色申告は要件によって、控除額が10万円・55万円・65万円の3段階に分かれます。65万円の控除を受けるには、「事業的規模」と「e-Tax提出」の両方の要件を満たさなければなりません。

◎事業的規模の判定基準

下記はあくまでも目安であり、実態に応じて総合的に判断されます。

| 物件の種類 | 目安 |

|---|---|

| アパート・マンション | 10室以上 |

| 戸建て(独立家屋) | 5棟以上 |

| 駐車場 | 50台以上 |

◎控除額の判定基準

要件が複数ある場合は、すべてを満たす必要があります。

| 控除額 | 要件 |

|---|---|

| 65万円 | ●複式簿記で記帳し、かつ事業的規模を満たしている ●貸借対照表・損益計算書を添付している ●e-Taxで提出している |

| 55万円 | ●複式簿記で記帳し、かつ事業的規模を満たしている ●貸借対照表・損益計算書を添付している ●e-Taxを利用せず、紙で提出している |

| 10万円 | ●簡易簿記で記帳している ●または、事業的規模に至らない |

事業的規模が基準に満たない場合も、青色申告であれば最低10万円の控除は確実に受けられます。まずは現状の規模に合わせた控除を確実に受けつつ、複式簿記やe-Taxの操作に慣れておくと、将来的な移行もスムーズです。

青色申告で確定申告を行う際の注意点

青色申告を行うには、事前に「青色申告承認申請書」を提出していなければなりません。提出期限を過ぎると、その年は白色申告しかできなくなるため注意が必要です。

◎青色申告承認申請書の提出期限

●1月15日までに開業した場合は、その年の3月15日まで

●1月16日以降に開業した場合は、原則として開業日から2ヵ月以内

「青色申告承認申請書」は「個人事業の開業届出書(開業届)」と同時に提出するのがおすすめです。届出書は税務署の窓口、郵送、またはe-Taxで提出できます。届出書の控えは融資申し込みなどで必要になる場合があるため、必ず保管しておきましょう。

確定申告は自分?税理士?依頼を検討する判断基準

不動産投資を進めていくなかで、「自分でやるか、プロに任せるか」という選択に悩む方は少なくありません。特に規模が拡大してくると、事務作業だけでなく、税務リスクの管理が負担になりがちです。中・長期的に規模拡大を目指していくなら、早い段階で税理士との連携を検討しておくと安心です。

| 項目 | 自分で申告する場合 | 税理士に依頼する場合 |

|---|---|---|

| メリット | ●コストを抑えられる ●自分でお金の流れを把握しやすい |

●時間を節約できる ●正確な申告ができる ●節税のアドバイスがもらえる |

| デメリット | ●時間や手間などの労力がかかる ●法改正など最新情報の勉強と対応が必要 ●ミスに気付きにくい |

●税理士報酬が必要 |

青色申告を自分で行うか税理士に依頼するかは、事業規模や会計・税務の知識、時間とコストのバランスなどで判断するとよいでしょう。最初は国税庁の「確定申告書等作成コーナー」や市販の会計ソフトを利用し、自力での申告に挑戦してみるのも一つの方法です。作業の負担感や難度を実感し、継続が難しいと感じてから税理士への依頼を検討しても、決して遅すぎることはありません。

◎税理士への依頼を検討する判断基準の例

●物件数が増えて管理が複雑になってきた

●本業が忙しく、確定申告に時間をかけられない

●初年度で、最初にしっかりしたベースを作成しておきたい

●融資戦略や物件購入の相談もしたい

●法人化を考えている

◎税理士に依頼した場合の費用相場

依頼する範囲により、費用は異なります。一概にはいえませんが、一つの参考として一般的な費用相場を紹介します。

| 依頼内容 | 費用の目安 |

|---|---|

| 確定申告のみ | 5万〜15万円 |

| 記帳代行+申告 | 10万〜30万円 |

| 顧問契約(年間) | 20万〜50万円 |

不動産投資で法人化を考えている方は、下記の記事もあわせてご覧ください。

関連記事:不動産投資で法人化するメリットは?タイミングや注意点も解説

不動産投資の確定申告が正しく行われなかった場合のペナルティ

不動産投資の確定申告が期限内に正しく行われなかった場合、意図的かどうかに関わらずペナルティが発生する恐れがあります。「知らなかった」「忘れていた」では済まされないことも多いため、リスクとルールを理解して健全な経営を守りましょう。

◎税務署が情報を把握する主な方法

税務署が納税情報を把握する仕組みは、主に下記の3パターンです。いずれも、適正な納税環境を維持するための社会的な仕組みです。

| 不動産登記情報の自動連携 | 法務局で登記した情報は、税務署へも共有される |

|---|---|

| 管理会社などからの支払調書 | 法人が個人オーナーに家賃や地代を支払った場合、年間15万円を超えると税務署への報告義務が発生する |

| マイナンバーとの突合 | マイナンバーを活用して、各所の所得情報が効率的に突合できるようになっている |

| 延滞税 | ●納税が期限より遅れた場合に課されることがある ●詳細は国税庁「延滞税の計算方法」で確認 |

|---|---|

| 無申告加算税 | ●期限までに確定申告を行わなかった場合に課されることがある ●詳細は国税庁「確定申告を忘れたとき」で確認 |

| 重加算税 | ●意図的な隠蔽などの悪質な場合に課されることがある ●詳細は国税庁「確定申告を忘れたとき」で確認 |

| 過少申告加算税 | ●申告した税額が本来の税額より少なかった場合に課されることがある ●詳細は国税庁「確定申告を間違えたとき」で確認 |

確定申告のミスに気が付いたら、税務署からの通知を受ける前に、自ら修正申告を行うことが重要です。修正申告のタイミングによっては、ペナルティが発生しないケースもあります。ペナルティを必要以上に恐れず、期限内の提出を心がけましょう。少しでも心配な場合は自己判断せず、税理士へ相談することをおすすめします。

不動産投資の確定申告は適切に行おう

不動産投資の確定申告は、単なる納税の義務の履行ではありません。自身の1年間の不動産経営を数字で振り返り、さらに成果を上げていくための基礎資料の作成でもあります。健全な資産運用の継続とさらなる発展を図り、一つひとつ着実にステップを進めていきましょう。

ノムコム・プロでは、会員登録者限定で「4つの特典」をご用意しております。不動産投資を始めたい方や保有物件の運用を見直したい方に向けた、役立つ情報やサポートのご提供です。最新の物件情報をいち早くチェックしたい方は、ぜひ下記リンクよりご登録ください。

よくある質問

Q:不動産投資をしていることは確定申告でバレますか?

A:税務署には確実に把握されます。また、住民税を通じて勤務先に知られることがあります。勤務先に知られたくない場合は、確定申告時に住民税の徴収方法を「普通徴収(自分で納付)」に切り替える方法がおすすめです。ただし、損益通算を行う場合や自治体が対応していない場合もあるため、詳細は市区町村の窓口へご相談ください。

Q:「損益通算」とは何ですか?

A:「損益通算(そんえきつうさん)」とは、確定申告の帳簿上で生じた赤字と本業の給与所得を相殺し、最終的な所得金額を算出する制度です。課税対象となる給与所得が減少するため、所得税や住民税の負担軽減が期待できます。

Q:青色申告と白色申告はどちらがおすすめですか?

A:現在の所有物件数や事務作業に割ける時間、将来の投資目標などが個人で異なるため、一概にはいえません。両者の違いを把握したうえで、最終的には自分にあった方法を選択しましょう。一般的な傾向として、将来的に規模を拡大したい、あるいは節税メリットを最大化したいと考えている方には「青色申告」がおすすめです。