本記事ではマンション投資に興味がある方に向け、収益を得る仕組みやマンション投資のメリット、リスク対策、失敗しない始め方などをわかりやすく解説します。ぜひ、最後までご覧ください。

なお、ノムコム・プロでは、会員の方限定でマンション投資をはじめとした不動産投資に役立つ情報を配信しています。会員になると無料で「4つの特典」を受け取れますので、有益な情報をいち早く確認したい方は下記からお気軽にご登録ください。

※以下の情報は2025年12月時点の情報をもとに、会社経営・宅地建物取引士の髙森塁が監修しています。

この記事で分かること

- マンション投資で収益を得る仕組みは「家賃収入(インカムゲイン)」「売却益(キャピタルゲイン)」の2パターン。間接的に「節税効果」を狙うパターンもある。

- マンション投資には、レバレッジ効果や生命保険代わりになるというメリットがある。一方で空室や家賃滞納などのリスクには対策が必要。

- 失敗しないマンション投資の始め方は、目的の明確化から出口戦略の策定まで5つのステップがある。

目次

マンション投資とは?収益を得る仕組みや種類別の特徴も紹介

マンション投資とは、マンションの一室または一棟を購入し、家賃収入や売却により利益を得る不動産投資の一つです。ここではマンション投資で収益を得る仕組みや現状など、マンション投資の基本について説明します。

1. マンション投資と収益を得る仕組み

2. マンション投資が「儲からない」と言われる理由

3. 投資用マンションの主な種類と特徴

4. マンション投資の現状

マンション投資と収益を得る仕組み

マンション投資とは、マンションの一室または一棟を購入して収益を得る不動産投資の一つです。収益を得る方法には、主に家賃収入を目的とした「インカムゲイン」と売却益を期待する「キャピタルゲイン」の2種類があります。

| 項目 | 家賃収入(インカムゲイン) | 売却益(キャピタルゲイン) |

|---|---|---|

| 概要 | ●賃貸に出し、家賃収入で毎月収益を得る | ●購入時よりも高い価格で売却することで収益を得る |

| メリット | ●安定した家賃収入が継続的に得られる ●インフレ耐性がある ●物価上昇に伴い、家賃も上昇する可能性がある |

●投資資金を一度に回収できる ●物件管理や入居者対応などの手間をなくせる ●将来の空室リスクや修繕リスクをなくせる |

| デメリット | ●流動性が低い ●空室リスクや入居者トラブルが発生するリスクがある ●修繕・維持管理コストがかかる ●デフレや需要減により家賃が下落する可能性がある |

●譲渡所得税が発生する(※) ●仲介手数料などの諸費用が発生する ●市場動向の影響などで、希望通りの売却ができない場合がある |

| 向いている例 | ●利便性が良い ●エリアのニーズにマッチしている ●ローンを完済しており、収益性が高い |

●まとまった資金が必要になった ●大規模修繕の時期が迫っている ●エリアの将来性に不安がある |

マンション投資の収益を最大化するには、状況に合わせて考え方を変えられる柔軟さが重要です。家賃収入(インカムゲイン)と売却益(キャピタルゲイン)のどちらかの手法に偏るのではなく、自身の状況や市場環境に応じて判断する力が求められます。どのような形で収益を得るのか、出口戦略を意識しましょう。

出口戦略について詳しく知りたい方は、下記の記事もあわせてご覧ください。

関連記事:不動産投資は出口戦略で決まる!目的別「利益最大化のコツ」徹底解説

家賃収入や売却について詳しく知りたい方は、こちらの記事もチェックしてみてください。

関連記事:マンションの家賃収入で暮らせる?手取りや税金などをやさしく解説

関連記事:売却すべき物件とその基準は?

マンション投資が「儲からない」と言われる理由

マンション投資は、適切な運用を行えば長期的に安定した家賃収入を得られる、人気の資産運用方法です。一方で、「マンション投資は儲からない」という声が一定数あるのも事実です。このような声が生まれる背景には、主に次のような理由があります。

| 多くのリスクが伴う | ●空室や家賃下落、修繕費の増加など、さまざまなリスクがある ●リスクを想定せずに始めてしまうと支出が膨らみ、収益を実感しにくい |

|---|---|

| 短期間で高い収益を期待しにくい | ●マンション投資は長期保有しながら家賃収入を継続的に得るのと相性が良い ●思ったように収益が上がらない場合に「期待外れ」と感じやすい |

| 利回りが想定を下回りがち | ●広告などで提示される利回りが実際とは異なるケースがある ●表面利回りと実質利回りの違いを理解していない場合、ギャップを感じやすい |

| ローン返済の負担が大きい | ●ローンを利用して購入した場合、返済額が毎月のキャッシュフローに影響する ●家賃収入に対して返済額が大きすぎると手元に残る金額が少なくなり、「儲からない」と感じやすい |

これらの要素は一つだけでなく、複数が複雑に絡み合うケースも少なくありません。それぞれの要因を探り、適切な対策をとることで、「儲からない」状態は回避しやすくなります。

| 主な要因 | 対策 |

|---|---|

| 目的が不明確 | ●「老後の年金作りのために長期保有する」「15年後に売却して子どもの教育資金に充てる」など、出口戦略を明確化する ●「出口戦略=自身のニーズ」ということを理解し「何のために不動産投資をするのか」「どうなったら”やってよかった”になるのか」を深掘りし言語化する |

| シミュレーション不足 | ●「家賃収入=手取り」ではないことを理解する ●一般的な経費のほか、空室期間の無収入や突発的な修繕費なども詳細に把握し、複数パターンでシミュレーションを行う |

| 表面利回りだけで選ぶ | ●利回りを見るときは経費を差し引いた実質利回りで比較する ●利回りが高い場合は、納得できる理由があるか確認する |

| リスクに対する認識が甘い | ●「都心だから空室リスクはない」「新築だから修繕費はかからない」などの思い込みをやめる ●空室、家賃滞納、金利上昇、設備の故障など、さまざまなリスクを洗い出し、それぞれの対策を講じておく |

| 独学で進めようとする | ●最新の正しい情報を得られるよう、信頼できる不動産会社や税理士、ファイナンシャルプランナーなどの専門家と連携する ●感覚ではなく数値をもとに複数の意見を聞き、客観的に判断する |

下記の記事では、マンション投資が儲からないと言われる理由や失敗しないポイントを解説していますので、あわせてご覧ください。

関連記事:マンション投資が儲からないと言われる理由とリスク回避の5つのポイント

投資用マンションの主な種類と特徴

投資用のマンションには、さまざまな判断ポイントがあります。主な投資用マンションの種類と特徴をまとめました。初心者の場合、まずは管理の手間が少なく、少額から始められる「区分マンション」から検討するのがおすすめです。

| 区分(ワンルーム) | ●マンションの1室だけを購入して運用する ●初期費用としての現金流出を抑えやすい ●流動性が比較的高い ●1室の収益が少ないため、ローンの返済比率や固定費の影響を受けやすい ●収益還元法で価格を算定するため、将来的な価値を予測しやすい ●一般的には毎月のキャッシュフローは若干の黒字〜1万円前後の赤字になることが多い |

|---|---|

| 1棟 | ●マンションを1棟ごと購入して運用する ●家賃収入の総額が大きくなり、空室が出ても他の戸で補いやすい ●初期費用としての現金流出が高額になる ●共用部分の管理や法令点検など管理の手間やコストがかかる ●毎月のキャッシュフローは10万円前後のプラスで運用できることが多い |

●初心者必見!ワンルームマンション投資でやってよかった理由と成功のコツ

●ワンルームマンション投資で失敗するからくりとは?3つの具体例と対策

●マンション一棟買いにはいくら必要?資金計画のポイントをわかりやすく解説

●なぜ「ワンルームマンション投資はやめとけ」と言われるのか。失敗原因や成功している人の特徴も紹介

| 単身向け | ●ワンルーム、1LDKが人気 ●主に単身者や学生、単身赴任の社会人などをターゲットにした間取り ●都心部や駅近など、利便性が高い場所での需要が高い ●比較的短期間での入れ替わりが多い |

|---|---|

| ファミリー向け | ●2LDK〜4LDKが人気 ●家族世帯をターゲットにした間取り ●入居が長期間になりやすい ● 学校やスーパー、医療機関、公園といった生活利便性が重視されやすい |

| 新築 | ●新築プレミアムがある ●最新の設備やデザインで人気が高い ●当面は大きな修繕費がかかりにくい ●購入価格が高いため、初期の利回りは低くなりやすい |

|---|---|

| 中古 | ●新築に比べて購入価格を抑えやすいぶん、利回りが高くなりやすい ●築浅から築古まで物件数が多く、タイプも幅広い ●設備の劣化や大規模修繕でコストがかかる恐れがある |

| 鉄骨造(S造) | ●建築コストが低く、低価格で建設ができる ●コストと耐久性のバランスが良い ●厳密には「マンション」というカテゴリには入らないため、融資を受ける際に長期借入がしづらい |

|---|---|

| 鉄筋コンクリート造(RC造) | ●防音性や耐火性、耐震性に優れている ●法定耐用年数が長く、資産価値が下がりにくい ●木造や鉄骨造より物件価格は高め |

| 鉄骨鉄筋コンクリート造(SRC造) | ●RC造よりさらに防音性や耐火性、耐久性に優れている ●長期にわたって資産価値を保持しやすい ●建築コストと維持費が最も高くなりがち |

マンション投資の現状

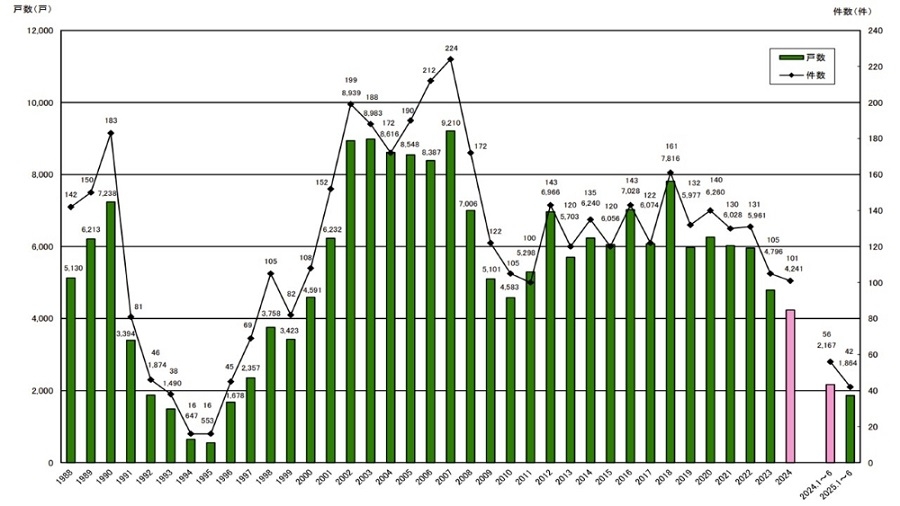

2024年に販売された投資用マンションは4,241戸(101物件)で、2023年より555戸(4物件)の減少となりました。1988年〜2025年6月までの投資用マンション発売戸数の推移を表した下のグラフをご覧ください。

出典:株式会社不動産経済研究所「投資用マンション発売戸数の年次別推移表(1988年〜2025年6月)」

出典:株式会社不動産経済研究所「投資用マンション発売戸数の年次別推移表(1988年〜2025年6月)」1990年代後半から増加の一途にあった投資用マンションの販売戸数は、2008年のリーマンショックなどの影響で激減し、いったん回復した2012年以降の10年間は増減を繰り返していました。

2020年の年始から続く先の見えないコロナ禍が不安要素となり、2022年以降の投資用マンションの着工数や供給数に少なからず影響したものと思われます。ただし、密を避けていた人口の地方分散の反動ともいえる都市部回帰の流れにより、今後投資用マンションの販売戸数が回復する可能性も、十分あり得るでしょう。

マンション投資の魅力・メリット5選

ここでは、マンション投資のメリットを5つ紹介します。

1. 少ない自己資金で高額の投資ができる

2. 収入の柱が増やせる

3. インフレに強く資産価値が下がりにくい

4. 節税効果が期待できる

5. 生命保険としても機能する

メリット1.少ない自己資金で高額の投資ができる

マンション投資の魅力は、金融機関からの融資を利用して、自己資金の数倍の資産を運用できる点にあります。これを「レバレッジ効果」と言います。

通常、株式投資で3,000万円を運用するには、3,000万円の現金が必要です。しかし、マンション投資なら、3,000万円より少ない金額でオーナーになれる可能性があります。賃貸に出せば家賃収入も発生するため、自己資金だけで運用するよりも資金効率が高まるのもメリットの一つです。

自分自身が住むための「住宅ローン」は低金利ですが、投資用マンションには利用できません。金融機関に無断で賃貸に出した場合、規約違反として一括返済を求められるリスクがあります。「不動産投資ローン」を活用しましょう。

メリット2.収入の柱が増やせる

マンション投資は現在の収入源の他に、毎月安定した家賃収入を持てるのも魅力的です。例えばサラリーマンの場合、会社からの給料は労働への対価であり、増やすには残業や昇進などの条件が必要となります。しかし、家賃収入は、労働とは別の側面から所得を増やすことが可能です。

万が一、病気や景気悪化で本業の収入が減ったとしても、第二の収入があれば不安は軽減します。また、1軒目の投資用マンションの運営が順調であれば、その資産を担保に、新たな融資を受けることも可能です。2軒目、3軒目のマンション購入も視野に入れ、マンション投資事業の拡大を図りましょう。投資規模が拡大した場合、法人化による節税や融資上限額の増額なども期待できます。

下記の記事では、不動産投資において法人化すべきタイミングや注意点を解説していますので、あわせてご覧ください。

関連記事:不動産投資で法人化するメリットは?タイミングや注意点も解説

メリット3.インフレに強く資産価値が下がりにくい

「元本は減らない」と思われがちな銀行預金ですが、円安やインフレが続くと、実質の価値は徐々に目減りします。一方、マンション投資のような実物資産は、物価上昇に合わせて物件価格や家賃相場も上昇する傾向があります。資産をすべて現金で保有するのではなく、マンションに変えておくのはインフレ対策に効果的です。ただし、どんな物件でも良いわけではない点には注意しましょう。例えば、人口減少エリアにある築古物件など需要が乏しい物件は、インフレ下でも家賃や価格が上がりにくい恐れがあります。物件選びには注意が必要です。

メリット4.節税効果が期待できる

マンション投資には、サラリーマンでも活用できる節税効果の仕組みがあります。

| 所得税・住民税の節税(損益通算) | ●借入利息や管理費などのコストを経費として計上する ●会社からの給与所得と差し引く(損益通算する)ことで、課税対象となる所得全体を圧縮する ●結果的に、税金の還付を受けられる場合がある |

|---|---|

| 相続税の節税(評価額の圧縮) | ●現金をそのまま相続した場合、額面通りの金額に対して課税される ●マンションとして相続した場合、相続税の計算基準となる「評価額」を圧縮できる ●結果的に、現金で保有するよりも相続税を抑えられる |

ただし、戦略もなく節税目的だけで物件を選ぶのは危険です。いざ売却しようとしたときに購入価格よりもかなり減額された形でしか売れず、節税以上の損失を被る恐れがあります。入居者が集まらない場合は毎月の持ち出しが発生し、節税のために毎月現金を失い続けるという本末転倒な状態になりかねません。マンション投資で収益を上げることを前提に、収支全体のバランスを見て判断するようにしましょう。

下記の記事では、相続税対策に不動産を活用する際の注意点や成功のポイントを解説しています。ぜひチェックしてみてください。

関連記事:相続税対策のための不動産活用術│仕組みや具体策、リスクを解説

メリット5.生命保険としても機能する

投資用マンションの購入でローンを組む際は、「団体信用生命保険(団信)」に加入するのが一般的です。団体信用生命保険(団信)はローン契約者に万が一のことがあった場合、借入金が保険金で全額弁済される仕組みです。残された家族などへ「借金がなくなったマンション」と「マンションの毎月の家賃収入」を遺すことができます。現金での保障の代わりに、収益を生む物件を遺せるため、実質的な生命保険としての機能を果たします。

投資マンションが法人名義の場合、社長が亡くなって相続人が会社を引き継ぐと、結果的に相続税の負担が抑えられる場合もあるでしょう。

マンション投資5つのリスクと対策

ここでは、マンション投資で特に重要なリスクについて解説します。

1. 空室

2. 家賃滞納

3. 老朽化

4. 金利上昇

5. 自然災害

リスク1.空室

マンション投資における代表的なリスクが「空室」です。入居者が退去すると、次の入居者が決まるまで家賃収入は途絶えますが、ローン返済や管理費・修繕積立金のような支出はなくなりません。物件の収益性は、空室期間をどれだけ短くできるかという点に影響されます。

◎空室リスクを下げるために有効な対策

●都心部、駅近など利便性が良く、需要が高い物件を選ぶ

●リフォームを実施して、人気の間取りや設備を取り入れる

●広告など、集客力の高い管理会社を選定する

●正しくリスクを理解した上でサブリースの活用を検討する

| 項目 | 人気条件 |

|---|---|

| 立地 | 南向き/人気エリア/人気沿線/人気駅/徒歩距離/周辺環境/治安 など |

| 設備 | バス・トイレ別/独立洗面台/室内洗濯機置場/無料Wi-Fi/浴室乾燥機/システムキッチン/温水洗浄便座 など |

| 構造 | 鉄筋コンクリート造(RC)/鉄骨鉄筋コンクリート造(SRC) ※防音性や耐火性、耐震性に優れているため |

| 築年数 | 新耐震基準(1981年6月以降)/築浅/リノベーション実施済 など |

| 共用施設・サービス | オートロック/宅配ボックス/防犯カメラ/TVモニター付きインターホン/高速インターネット回線/24時間ゴミ捨て場/エレベーター(複数台)など |

リスク2.家賃滞納

入居者がいても、経済的な事情などで家賃滞納が続くと収入が途絶えます。一度滞納状態になると、なかなか改善しないケースも少なくありません。連絡しても電話に出ない、居留守を使われるといった場合は、特に注意が必要です。初動が遅れるほど負担が大きくなるため、家賃の支払いが遅れた段階で連絡する、事情を確認するなど、早めの対策を心がけましょう。

◎家賃滞納リスクを下げるために有効な対策

●入居時に「賃貸保証会社」への加入を必須にする

●支払いが遅れたら即日連絡し、状況を確認する

●滞納が長期化する前に、少額訴訟など法律的な手続きを検討する

●数ヵ月分の家賃が入らなくても耐えられる余裕資金を確保しておく

リスク3.老朽化

マンションは築年数の経過とともに劣化し、建物そのものの資産価値や賃貸物件としての競争力が低下していくのが一般的です。築年数が経過するほど修繕費も増える傾向があります。特に給排水管やエレベーターなどの修繕は高額になりやすく、想定を超える支出が発生することもあるため注意が必要です。長期保有を前提とするマンション投資では、老朽化リスクへの対策が欠かせません。

また、建物には国税庁が定める法定耐用年数があります。築年数によって減価償却期間が定められているため、期間終了後の経費にも注意しましょう。

◎老朽化リスクを下げるために有効な対策

●家賃が下がってもローンが返せるか、厳しい条件でシミュレーションする

●減価償却期間が終了するタイミングでの売却や繰り上げ返済を検討する

●築古物件は購入前に配管・設備などの修繕履歴を確認する

●長期修繕計画や積立金が明確かつ適正か確認する

リスク4.金利上昇

金利が上昇すれば、金融機関への返済額も増加します。特に変動金利でローンを組んでいる場合、金利の上昇はキャッシュフローの悪化に直結します。金融機関が定める金利を個人がコントロールすることはできませんが、事前の対策でダメージを最小限に抑えることは可能です。

◎金利上昇リスクを下げるために有効な対策

●固定金利や固定期間選択型を活用し、返済額を安定させる

●より低金利のローンへの切り替えを検討する

●繰上返済を適度に行い、元金を減らして金利の影響を小さくする

●リフォームや設備更新のタイミングで家賃の値上げを検討する

リスク5.自然災害

マンション投資では地震や台風、洪水、土砂災害などの自然災害への対策も重要です。万が一建物が倒壊したり、浸水被害を受けたりすれば、多額の修繕費がかかるだけでなく、誰も住めなくなることも考えられます。自然災害そのものを防ぐことはできませんが、被害に遭いにくい物件を選択し、備えることは可能です。

◎自然災害リスクを下げるために有効な対策

●1981年(昭和56年)6月以降に建築確認を受けた新耐震基準のマンションを選ぶ

●自治体のハザードマップを確認し、リスクの低いエリアを選ぶ

●火災保険や地震保険などに加入し、カバーできる範囲を把握しておく

マンション投資にかかる費用

ここでは、マンション投資にかかる費用について解説します。

1. マンションの購入時にかかる費用

2. マンションの保有時にかかる費用

マンションの購入時にかかる費用

投資用マンションの購入時にかかる費用は、下記のとおりです。税金は情報が変更されている場合もあるため、最新情報を含め、詳細を国税庁のホームページで確認してください。

| 印紙税 | ●契約金額に応じて、売買契約書に貼付する収入印紙の費用 ●税額は、売買契約書に記載する金額により異なる |

|---|---|

| 登記費用 | ●所有権移転や抵当権設定の不動産登記で納める登録免許税 ●購入した不動産の登記を行う際に発生 |

| 不動産取得税 | ●不動産を取得した際にかかる税金 ●支払いは一度だけ |

| 固定資産税 | ●土地や建物などの固定資産を所有している人に発生 ●毎年、支払いが必要 |

| 火災・地震保険料 | ●建物や家財に対する損害保険 |

上記のほかに別途、司法書士費用や仲介手数料などが発生する場合があります。

次の記事では不動産取得税の計算方法や、よくあるトラブルと対応策などを解説していますので、チェックしてみてください。

関連記事:不動産取得税はいつ来る?いつ払う?計算方法や軽減制度など徹底解説

不動産投資の初期費用について詳しく知りたい方は、下記の記事もあわせてご覧ください。

関連記事:不動産投資の初期費用はいくら?9つの項目・節約術を完全ガイド

マンションの保有時にかかる費用

マンションの保有時にかかる費用は、下記のとおりです。税金は情報が変更されている場合もあるため、最新情報を含め、詳細を国税庁のホームページで確認してください。

| 管理委託料 | ●不動産会社の管理運営業務に対する報酬 ●家賃の数%とする場合が多い |

|---|---|

| 固定資産税・都市計画税 | ●所有するマンションの土地や建物に対する固定資産税・都市計画税 |

| 所得税・住民税 | ●マンション投資事業から得られる収入に対する税金 |

上記のほかに別途、司法書士費用や仲介手数料、賃借人入替時のリフォーム代などが発生する場合があります。

失敗しないマンション投資の始め方5ステップ

マンション投資に「絶対」はありませんが、成果を上げている方に共通した考え方があります。ここでは、失敗しないマンション投資の始め方を5ステップで紹介します。

| ステップ | ポイント |

|---|---|

| 1.目的を明確にする | ●老後の資金や資産形成など、投資を行う具体的な目的を明確化する ●自身の手元流動資金やライフスタイルから、リスク許容度を把握して無理のない設計にする |

| 2.市場とリスクを学ぶ | ●投資エリアの人口動態や経済状況、インフラ整備計画などを調査する ●過去の家賃価格帯の推移や賃貸需要を確認する ●自治体のハザードマップで災害リスクを確認する |

| 3.収支シミュレーションを行う | ●家賃収入や支出項目を洗い出し、シミュレーションを行う ●必要な自己資金を計算する ●融資条件を検討する際は、物件価格だけでなく仲介手数料や登記費用、保険料などの初期費用も計上する |

| 4.信頼できる不動産業者を比較検討する | ●物件の取り扱いや取引実績が豊富な不動産会社をピックアップする ●連携している専門家や対応範囲などを確認する |

| 5.出口戦略を設計する | ●市場動向や自身の状況に合わせて適切な対応がとれるよう、複数の出口戦略を設計する |

下記の記事では、マンション投資でよくある失敗事例や失敗しないためのポイントなどを解説しています。あわせてチェックしてみてください。

関連記事:マンション投資で失敗する原因とは?事例から学ぶ回避策と成功のポイント

マンション投資で成功率を高めるコツ

不動産投資で成功している方には、一定の共通点があります。最後に、マンション投資で成功率を高めるコツを紹介します。

1. 表面利回りだけで判断しない

2. 適切な物件を見極め、長期的な収支計画を立てる

3. 信頼できる相談相手を見つける

コツ1.表面利回りだけで判断しない

利回りには「表面利回り」と「実質利回り」の2種類があります。不動産広告に掲載されているのは、経費を考慮しない「表面利回り」であることが大半です。一般的に高く見える傾向があるため、数字だけを見て「高利回りで儲かりそうだ」と判断するのは避けたほうが無難です。経費などを差し引いた「実質利回り」で、実際の収支を慎重に判断しましょう。

| 表面利回り | ●計算式は「年間家賃収入÷物件価格×100」 ●経費を含めないため、数値が高く見えやすい ●物件の簡単な比較には使いやすいが、購入の根拠にするのは危険 |

|---|---|

| 実質利回り | ●計算式は「(年間家賃収入-年間経費)÷(物件価格+購入時諸費用)×100」 ●実際に手元に残る、利益に近い指標 ●運営コストが高い物件は、表面利回りより大きく低下する |

利回りについて詳しく知りたい方は、下記の記事もあわせてご覧ください。

関連記事:表面利回りとは?実質利回りとの違いや計算方法をわかりやすく解説

コツ2.適切な物件を見極め、長期的な収支計画を立てる

マンション投資には都心や地方、区分と1棟、新築と中古など、多種多様な選択肢があります。どれが正解かは目的によって異なるため、一概には言えません。自分の予算や戦略、リスク許容度に合った物件を選ぶことが重要です。

購入時だけでなく、10年後や20年後の収支も考えましょう。将来的な修繕積立金の値上げや家賃の下落なども想定し、長期的な収支シミュレーションを作成することをおすすめします。

コツ3.信頼できる相談相手を見つける

マンション投資には法律や税金、金融など幅広い知識が必要です。すべてを独学で担おうとすると、視野が狭くなりがちです。各分野の専門家の知見を有効に活用しましょう。

| 主な相談相手 | 特徴 |

|---|---|

| 不動産会社 | ●物件の選定から購入、賃貸管理まで一貫してサポートしてくれる場合が多い ●市場状況に精通しており、投資用物件を効果的に提案してくれる |

| ファイナンシャルプランナー | ●不動産だけでなく、保険や年金、家計全体を含めたライフプランの視点を持つ ● 無理のない投資額や資金計画をアドバイスしてくれる |

| 弁護士・税理士 | ●弁護士は不動産取引における法的リスクを明確にし、適切な対策を提供してくれる ●税理士は複雑な税制の中で効果的な税務戦略をアドバイスしてくれる |

| 金融機関 | ●金融機関によって融資の考え方が異なるため、比較検討が重要 |

| 投資経験者 | ●実体験に基づくアドバイスをしてくれる ●リアルな成功例や失敗例を教えてくれる |

マンション投資は専門家に相談しながら始めよう

マンション投資は安定した家賃収入が期待できる、魅力的な資産運用です。一方で、物件選びや資金調達、管理、税金など、判断すべきポイントも多岐にわたります。独学だけでは最新情報をキャッチできず、情報の偏りや見落としが発生して思わぬリスクを抱えてしまう恐れも否定できません。不動産会社やファイナンシャルプランナー、弁護士や税理士などの各種専門家と連携し、最新かつ正確な情報を得ることからマンション投資を始めましょう。

ノムコム・プロでは、会員登録者限定で「4つの特典」をご用意しております。不動産投資を始めたい方や保有物件の運用を見直したい方に向けた、役立つ情報やサポートのご提供です。最新の物件情報をいち早くチェックしたい方は、ぜひ下記リンクよりご登録ください。

よくある質問

Q:マンション投資が「儲からない」というのは本当ですか?

A:「儲からない」と断言することはできません。家賃収入を得ている間は持ち出しが多くても、売却時の価格次第では、トータルで利益を得られるケースもあります。利益をどのような形で得たいのかという出口戦略を明確化して柔軟に取り組むことで、「儲かる」確率は向上します。

Q:マンション投資でいう「失敗」とは何ですか?

A:成功の定義が一律ではないように、失敗の定義も人によって異なります。しいて言うならば「空室が長期化して収益が得られない」「想定よりも売却価格が伸びずトータルで損失が出る」などのケースが挙げられます。ただし、運用中に一時的な赤字があっても、売却益で最終的にプラスになれば失敗とは言えません。運用と出口戦略の両方を通して評価することが大切です。

Q:マンション投資で1棟買いを検討しています。何に注意したら良いですか?

A:マンションの1棟買いは物件価格や初期費用が高額になるぶん、運営負担も大きくなります。特に大規模修繕費が想定外に膨らみやすいため、長期修繕計画の正確性がより重要になります。