<サマリ>

・2016~2020年の5年間の当社での取引件数を調査したところヘルスケア施設の取引量が増加していた。同期間中J-REITでもヘルスケア施設の取得が増加傾向にあった。

・日本は超高齢社会であり、迫る「2025年問題」で団塊世代約800万人全員が75歳以上=後期高齢者になることが見込まれている。特に都市部では「単身/カップルの高齢者世帯」が急増していくと見込まれ、高齢者が安心して生活できる住まいの需要は底堅いと言われている。

・2020年以降はコロナ禍により、ホテル、商業、オフィス等の市場が悪影響を受ける一方、ヘルスケア施設の安定的な需要は改めて投資対象としての魅力を再確認させる。利回りに関しては、コロナ禍でも影響の少ない住宅と比較すると1ポイント弱高い水準にある。また昨今のSDGsの流れからも、ヘルスケア施設等公共性の高い施設への投資は好感される。

・今後コロナ禍が収束をした場合、ホテル、商業、オフィス等の市況が回復していくことが予想される。コロナ禍中の今がヘルスケア施設売却の良い機会ととらえることも可能かもしれない。

目次

I.ヘルスケア施設の売買は昨今増加傾向

本年4月に弊社CRE情報部情報課にて行った弊社取引案件の調査結果を集計したところ、2020年から遡って過去5年間の弊社のヘルスケア施設の取引が徐々に増加しているという傾向が見て取れた。

今回はこの傾向に関し、その要因をいくつか挙げて、現在のヘルスケア施設の市場における動向について検討してみる。

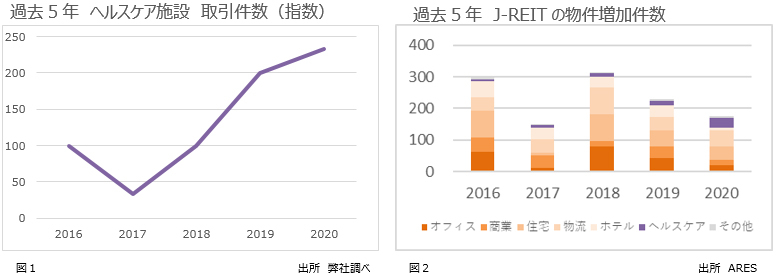

図1をご参照いただきたい。こちらは弊社取引案件の属性分析を行い、病院等医療施設、老人ホーム、サービス付き高齢者向け住宅(以下、サ高住)を「ヘルスケア施設」として集計した結果の推移を表にまとめたものである。(2016年を100とした指数表示)

この表によると、2017年には一旦取引件数が落ち込むものの、全体としてヘルスケア施設の売買件数は徐々に増加していることが見て取れる。

2016年と2020年の比較では、取引件数は2倍以上になっている。この傾向は弊社独自の傾向なのか、他の場面でも起きている流れであるのかを確認するために、J-REIT市場での過去5年分の物件取得状況について確認してみる。

直近5年分のJ-REITの物件増加件数(取得件数ー譲渡件数)は図2の通り。

図2を見ると、2019年までは、その他の物件に比べヘルスケア施設の増加件数は小さく見えるが、2020年にはその存在感が大きくなっている。この結果から考えられる状況は、2019年以降、J-REITの運用資産の中でヘルスケア施設の存在感が増大傾向にある可能性である。

不動産投資市場において、ヘルスケア施設に注目するプレイヤーが増えている傾向を示すものとしてはこれらのデータで示される値は注目する価値があると思われる。

II.我が国のヘルスケア施設を取り巻く環境

我が国の高齢化は国際的に見ても類を見ない速度で進んでおり、2025年には団塊の世代全体が75歳以上の後期高齢者となる所謂「2025年問題」が生じると言われている。

2025年の高齢者世帯数予測値は約1840万世帯であり、折からの核家族化の影響を受け、実にその7割が「一人暮らしまたは夫婦二人暮らし」の世帯になると予想されている。特に都市部でその傾向は顕著である。

また認知症を発症する高齢者は約320万人に上ると予想され、何らかの健康不安~深刻な医療・介護が必要な高齢者が今後加速度的に増加することがほぼ確実とみられる。

そのような状況の中で「高齢者だけの世帯でも安心して生活できる住まい」の確保は喫緊の課題となっており、健康で自立できている段階から病気や要介護となる状況を見逃さず、円滑に必要なサービスへとつながる住環境の整備が求められている。

これら我が国が潜在的に抱えていた高齢化の課題(特に都市部の高齢者のみの世帯の住宅問題)を前提とし、2020年以降は、コロナ禍による生活様式の変化も不動産投資市場に大きな影響を与えている。

コロナ禍以前は、外国人観光客の増加を見越し、更に東京五輪の開催を見込む中で、ホテルや商業施設等、外国人需要増が期待される分野への投資が比較的活発であった。ところがコロナ禍の影響を受け、外国人観光客の需要見込みが外れ、商業・ホテルの営業は苦境に立たされている。

中長期的には、コロナ収束後の商業・ホテル需要の回復は確実だろうと見る投資家は多いものの、短期的な収束の見通しは依然不透明であり、この混乱期に安定的な収益が期待される住宅等の資産への需要が増している。

ヘルスケア施設もその流れを受け、コロナ禍における不動産投資市場においてその存在感が増した可能性がある。一般財団法人日本不動産研究所による第43回不動産投資家調査(2020年10月時点)においても、ヘルスケア施設に関しては57.1%の投資家が「コロナ禍でネガティブな影響はあまりなかった」と回答し、54.9%の投資家が「仮にコロナ禍が収束した場合いち早く反転回復する」と回答している。

つまりもともとあったヘルスケア施設への強いニーズに対し、コロナ禍という短期的な環境要因が加わることで、現在ヘルスケア施設の投資対象としての魅力は相対的に高まっていると思われる。

III.投資対象としてのヘルスケア施設

ヘルスケア施設の特徴を簡単にまとめる。

大別すると運営主体が公的団体か民間かで分けられ、前者は「介護老人福祉施設(いわゆる特別養護老人ホーム)」と「介護老人保健施設」であり、後者は有料老人ホームやサ高住等である。投資対象としてのヘルスケア施設は後者であるが、その収益基盤としては「公的支出等(税、介護保険料)+自費(賃料、サービス利用料等)」となっており、今後生産年齢人口の減少から介護保険料の改定が起こる可能性を常に考える必要がある。

必然「自費」部分での収益力=建物自体の立地、グレード等施設面の充実とサービスの充実が投資対象としてのポテンシャルを示す重要な要素と見られており、その結果として高級有料老人ホームや高級シニアレジデンス等が投資対象として選好される傾向がある。

これらのハイクラスな物件の運営にはオペレーターにも力量が求められる。オペレーターの財務基盤の安定のほかに、ブランド力(ハード、ソフト両面での知名度)が求められ、投資対象としての物件の評価にも大きく影響する要因である。

IV.昨年の当社におけるヘルスケア施設取引の背景・動機について

実際に弊社法人営業本部内で昨年行われた収益物件の売買に関して少し細かく見ていく。

ヘルスケア施設の利回りに関しては物件のグレード、所在地により差はあるが、東京都23区内・築10年未満・構造:S造以上・一棟売りの物件に限って見るとの想定NET利回り平均は4.96%となっており、同じく2020年に取引された同条件の住宅の想定NET利回り平均(4.00%)と比べると1ポイント弱高利回りという結果になった。

売買の背景については、近年海外投資家からのヘルスケア施設購入相談が徐々に増加していた傾向が感じられたものの、コロナ禍の影響で渡航困難となり、実際に取引ができた顧客はすでに日本に投資拠点のある海外投資家に限られた印象だった、という声が聞かれた。

実際に物件を購入した顧客は共通して、超高齢社会の日本におけるヘルスケア施設の恒常的な需要について好感しており、国内外の顧客を問わずその点について検討理由として挙げていた。

このほか、社会貢献という目的を実現するためにヘルスケア施設の持つ機能そのもの(福祉施設)に好感を持つケースも見られ、これは近年のSDGsの流れを受け、投資家の目的として「公共・福祉」という属性を評価するケースがあることを示唆していると思われる。

一方、ヘルスケア施設の購入を検討したものの成約に至らなかったケースについては、オペレーターの属性についての懸念を上げたケースが散見された。その他、懸念として挙げられたものとしては、立地・評価額への懸念が挙げられた。

ヘルスケア施設の立地特性として、特に郊外・地方においては、繁華性がないエリアに広大な規模で設置されているものが多くみられる。そのような場合、用途転換の難しさ等を考え、地域の高齢人口が一巡した後の活用方法をどのように見出すべきか結論が出せないことがネックとなることが見られた。

また価格の面でも、積算価格による評価額と収益還元法による評価額の乖離が大きく、売主・買主間で価格の折り合いがつけられないケースも見られた。

V.今後の展望

現在、わが国でもようやくコロナウイルスのワクチン接種が始まり、今秋以降には徐々に経済活動の再開・正常化が本格化するという期待が広がりつつある。

また、今回のコロナ禍で急速に拡大したテレワークのオフィス市場への影響についても、この1年を経て、当初想像したよりは限定的な影響(個別のビルによるが、全体としては即時急激な空室率の上昇等の動きは起きなかった)であろうという意見が市場では増えているようだ。

従って今後も都心部でのオフィス投資は堅調と予測され、今後徐々に商業、ホテル等への投資も再開されていく可能性があり、現在のような安定性を重視したヘルスケア施設人気が今後いつごろまで続くかは未知数である。

将来的に売却を検討するヘルスケア施設を所有している方は、この好機に一度マーケティングをしてみるのも良いかもしれない。

【出典・参考資料】

・ARES一般社団法人不動産証券化協会HP https://j-reit.jp/