トレンド

住宅ローン市場の今後の動向

近年、日本の住宅ローン市場は、長年続いた超低金利環境の終焉と金融政策の転換を背景に、大きな転換期を迎えています。長期金利の上昇に伴い固定金利は先行して上昇し、変動金利についても緩やかな引き上げが視野に入りつつあるほか、住宅価格の高騰を受けて借入額や返済期間の長期化が進んでいます。本レポートでは、住宅ローン金利や貸出残高、返済期間の変化といった足元の市場動向を整理するとともに、残価設定型住宅ローンの導入や日銀人事を踏まえた金融政策の行方、今後の銀行の融資姿勢を分析し、借り手・実務双方の視点から今後の留意点を現場の視点から考察していきます。

【サマリー】

- 日本の住宅ローン市場は、長期にわたる超低金利環境から転換し、「金利のある世界」へと移行しつつあります。固定金利はすでに上昇局面に入り、変動金利についても今後は緩やかな上昇が見込まれます。一方で、住宅価格の高止まりを背景に、借入額の増加や返済期間の長期化が進み、住宅ローン残高は拡大を続けてきました。

- こうした環境下では、返済期間の長期化や変動金利への依存が、将来の金利上昇や家計負担増というリスクを内包する点を十分に意識する必要があります。金融機関の融資姿勢は大きく変わっていないものの、担保評価や審査基準では慎重さが強まりつつあり、住宅ローンを取り巻く環境は確実に変化しています。

- 残価設定型住宅ローンは、住宅価格高騰への新たな対応策として注目されますが、対象物件や顧客層が限定されるほか、利息負担や維持管理といった留意点も多く、戦略的な活用が前提となります。今後は、住宅取得を「終身の居住」ではなく、住み替えを含むライフプランの一部として捉える考え方が一層重要になります。

- 金利上昇局面における住宅ローン選択では、単に金利の低さを追求するのではなく、固定・変動の組み合わせ、返済期間、繰り上げ返済、将来の売却や住み替えまでを含めた中長期的な視点が求められます。借り手には、将来の変化に耐え得る返済構造を構築することが、これまで以上に重要となってきます。

Ⅰ.最近の住宅ローンの現状

ⅰ.住宅ローン金利の動向

(Ⅰ)固定金利と変動金利の最近の変動

固定金利:長期金利に連動した先行上昇

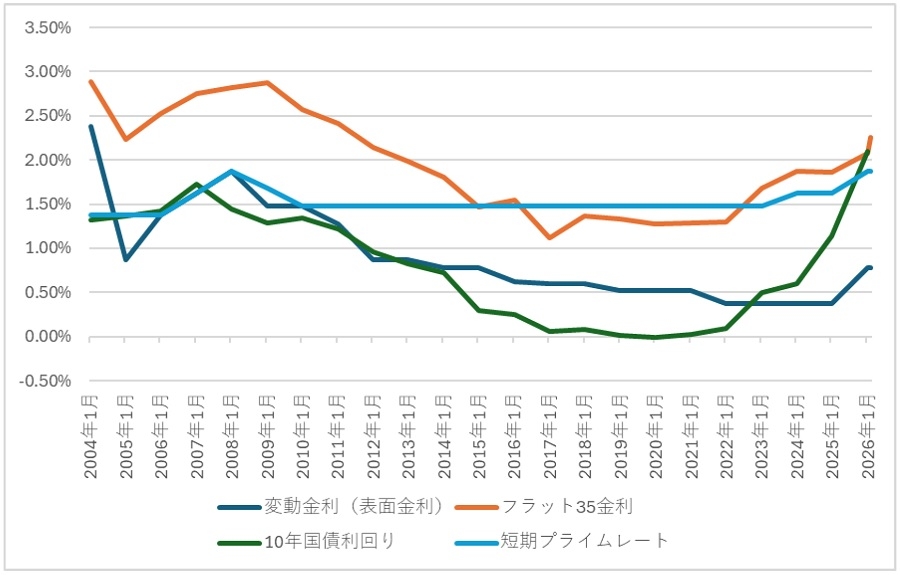

固定金利の指標となる10年物国債利回りは日銀の金融政策正常化への動きを受けて上昇基調にあり、直近では2%台に到達しました(図表1参照)。これは約27年ぶりの水準であり、市場が「低金利の定着」から「金利のある世界」へ完全に移行したことを示唆しています。

これを受け、金融機関が設定する10年固定型や、住宅金融支援機構の「フラット35」といった全期間固定型の金利はすでに上昇傾向が鮮明となっています。新規借り入れだけでなく、数年前の超低金利時代に契約した方の借換えメリットも薄れつつあるのが現状です。

出典:「変動金利」「フラット35金利」はダイヤモンド不動産研究所、「10年国債利回り」「短期プライムレート」は日銀等から当社作成

出典:「変動金利」「フラット35金利」はダイヤモンド不動産研究所、「10年国債利回り」「短期プライムレート」は日銀等から当社作成注1:変動金利は主要行平均

注2:フラット35は融資率9割以下、最低金利

変動金利:政策金利の影響を受け「緩やかな上昇」へ

長らく横ばいが続いていた変動金利も、ついに転換点を迎えました。日銀による利上げに伴い、短期金融市場の指標である「短期プライムレート」の引き上げが各行で本格化しています。

2026年春以降、主要行の変動金利の基準金利は「じわじわと上昇」する見通しです。ただし、銀行間の顧客獲得競争は依然として激しく、実行金利の上昇幅は基準金利の上昇分よりも緩やかになる見込みです。

ⅱ.貸出残高

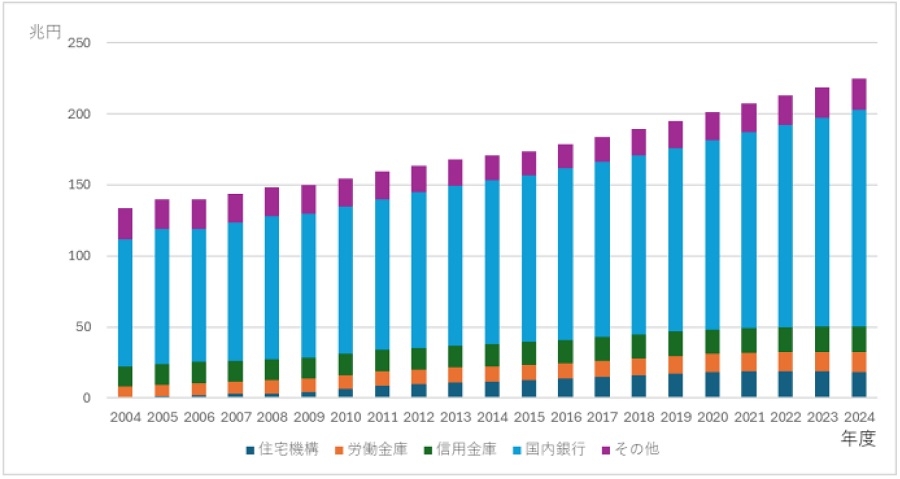

図表2は個人向け住宅ローンの貸出残高の推移を示したものです。貸出残高(期末残)は2024年度は約225兆円で、2004年度の約133兆円から約7割増加しています。これは、日銀による量的・質的金融緩和を軸とする長期的な低金利政策、住宅ローン減税などの政策支援、そして住宅価格高騰による借入額の増加や返済期間の長期化等によるものです。

出典:住宅金融支援機構より当社作成

出典:住宅金融支援機構より当社作成金融機関別にみると、国内銀行の貸出残高におけるシェアが増加しています。この間、国内銀行のうち、店舗を持たないインターネット専業銀行や流通系銀行が低金利や40年を超える超長期ローンを利用し、競争を主導しているものと思われます。

ⅲ.返済期間

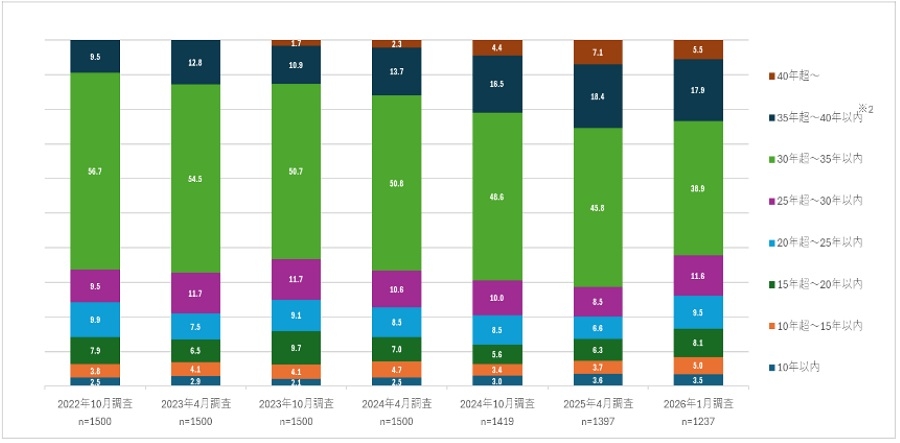

図表3は住宅ローンの返済期間の推移を示しています。これより、近年35年超~50年以内の超長期の返済期間の住宅ローンのシェアが直近ではほぼ4分の1を占め、急増していることがわかります。この理由として、不動産価格の上昇が挙げられます。年収が価格上昇に追いつかないなか、毎月の返済額を抑えつつ希望の借入額を確保するには、返済期間を延ばすしかありません。また、かつては35年が一般的でしたが、現在ではネット銀行等を中心に「35年超ローン」の取り扱いが急増しています。これにより、同じ月々の返済額でも、より高額な物件に手が届くようになり、返済期間の長期化の一因となっています。

出典:住宅金融支援機構「住宅ローン利用者の実態調査(2026年1月調査)」から当社作成

出典:住宅金融支援機構「住宅ローン利用者の実態調査(2026年1月調査)」から当社作成※1:「40年超~50年以内」は2023年10月調査より設問している

※2:2023年10月調査までは「35年超」として設問している。

Ⅱ.今後の住宅ローンを取り巻く動向

ⅰ.残価設定型住宅ローンの創設について

2026年3月、住宅価格の高騰に対する「切り札」として、「残価設定型住宅ローン」の創設されました。ここでは、その仕組みや注目ポイント、実務上の留意点について解説します。

(Ⅰ)残価設定型住宅ローンとは何か

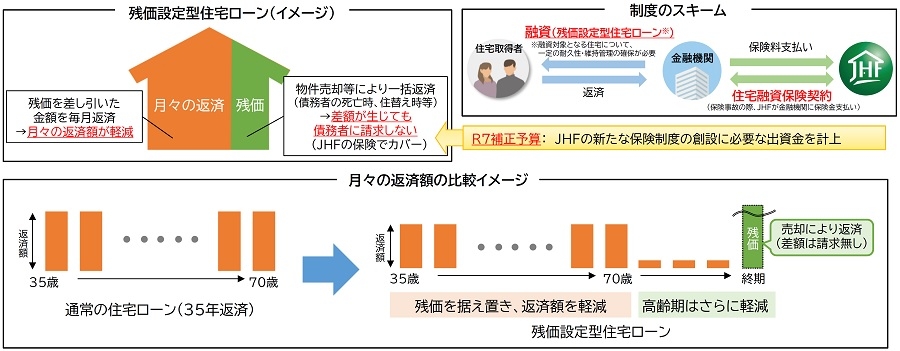

通常の住宅ローンは借入額を完済まで分割返済しますが、本制度は「数十年後の住宅価値(残価)」を見積もり、その支払いを最終回に据え置く仕組みです。例えば、4,000万円の物件で20年後の残価を1,000万円と設定した場合、月々の返済は差額の3,000万円分をベースに算出されるため、負担が大幅に軽減されます。設定期間終了後は、「売却による清算」「一括払い」「再ローンでの居住継続」を選択可能です。なお、売却額が残価を下回った場合でも、不足分は住宅金融支援機構(JHF)の保険でカバーされるため、債務者に不足分は請求されません。

出典:国土交通省

出典:国土交通省(Ⅱ)現場視点から見る注目ポイント

本制度の導入により、これまでのローン審査では対応しきれなかった顧客層へのアプローチが可能になると期待されています。

- 対象物件の厳選と資産価値の重視

本ローンは、あらかじめ設定した「残価」で売却することを前提とするため、対象物件は「資産価値が落ちにくい」ことが条件となりそうです。都心およびその周辺に立地する高品質なマンション等への適用が想定されます。 - 「住み替え前提」のニーズへの適合

近年の住宅価格高騰を受け、「一生添い遂げる家」ではなく「ライフステージに合わせて住み替える」という価値観が浸透しています。返済期間を35年以下しか選択できない顧客層(40代以降など)であっても、残価設定により月々の返済負担を抑えることができ、戦略的な住み替えが可能になります。 - 幅広い年齢層への波及とビジネスチャンス

現在、30代以下の若年層向けには「50年ローン」による返済額抑制策がありますが、40代以上の層には適用が難しい側面がありました。しかし、住宅を適切に維持し、資産価値を担保することで、この層でも返済額を抑制することができます。金融機関にとっても、住宅市場やミドル層以上への融資を拡大する大きなビジネスチャンスとして捉えられています。

(Ⅲ)留意点

一見魅力的に見えますが、以下の留意点もしっかり理解しておく必要があります。

- 利息の負担が重い: 「据え置いている残価」に対しても利息が発生し続けます。 元金がなかなか減らないため、最終的な総支払利息は、通常のローンよりも高くなるケースがほとんどです。

- 厳しい維持管理条件: 「残価」を維持するために、定期的な点検や修繕が義務付けられる可能性があります。これを怠ると、最終的な引き取り価格が下がったりするリスクがあります。

- 金利上昇のリスク: 多くの商品が変動金利を採用しています。将来金利が上がると、月々の返済額が増えるだけでなく、残価の金利支払い負担も重くのしかかります。

- まだ一部銀行に限られる:現状、本ローンを取り扱っている銀行は数行に限られています。対象となる物件が限られていることなどが要因ですが、今後、住宅金融支援機構(国)が残価を保証する制度が確立すれば、制度は広まると考えられます。

- 対象顧客:利用対象者が、高属性・高年収などの層に限定される可能性があります。

ⅱ.日銀審議委員人事と金融政策への影響

(Ⅰ)日銀審議委員の変更

政府は2026年2月25日、任期満了を迎える2名の審議委員の後任として、いずれも「リフレ派(積極的な金融緩和と財政出動を重視する立場)」とされる学者2名を起用する人事案を国会に提示しました。

| 退任委員 | 後任候補 | 就任予定時期 | 専門・スタンス |

|---|---|---|---|

| 野口 旭 (3/31退任) |

浅田 統一郎 (中大名誉教授) |

2026年4月1日 | 理論経済学。強力なリフレ派として知られる。 |

| 中川 順子 (6/29退任) |

佐藤 綾野 (青学大教授) |

2026年6月30日 | 公共政策。緩和維持と積極財政を支持。 |

(Ⅱ)今後の金融政策への影響

この人事変更により、植田総裁が進めてきた「金融政策の正常化(利上げ)」のプロセスにいくつかの変化が生じると予測されています。

(1)利上げペースの鈍化(ハト派化の強まり)

利上げ政策の難化:

今回の2名が就任することで、政策委員会内の「ハト派(利上げ慎重派)」の勢力が維持・強化されます。植田総裁が追加利上げを提案する際、以前よりも合意形成に時間がかかると見込まれています。

4月利上げ観測の後退:

4月の会合は浅田氏の初参加となります。新委員のスタンスを見極める必要があるため、市場では「4月の追加利上げの可能性は低くなった」との見方が広がりました。

(2)円安圧力の継続

利上げの時期が後ろ倒しになるとの期待から、外国為替市場では円売りが出やすい状況が続いています。政府・日銀が「円安抑制」を掲げる一方で、人事が「利上げ抑制」を示唆するという、政策の矛盾(ジレンマ)が浮き彫りになっています。

ⅲ.今後の銀行の融資姿勢

金利が上昇局面に入ったことで、銀行側の戦略も変化しています。表面的な金利競争だけでなく、審査の基準やターゲット層において、より実務的な現場感を伴う変化が見て取れます。

(Ⅰ)審査基準の変遷と「価格」への目線

現在のところ、各行の融資姿勢や全体的な戦略に劇的な変化は見られません。しかし、審査の細部では慎重さと緩和が混在しています。

- 担保評価の厳格化: 物件の査定において、1年前の成約価格との乖離(かいり)や直近の値動きを詳細に確認する動きが強まっています。

- 年収倍率の緩和: かつて融資額の目安は「年収の5倍程度」が一般的でしたが、物件価格の高騰に伴い、最近では「年収の7倍程度」でも審査を通すケースが増えています1。

(Ⅱ)返済期間の「理想と現実」:50年ローンの実態

メディア等では「50年ローン」が話題となっていますが、導入しているのは依然として一部の金融機関に限られています。

- 年齢制限の壁: 完済時年齢の制限から、実質的に30歳以下の若年層しか利用できない点がネックとなっており、普及を妨げている一因となっています。

- 現場の主流: 実際の取引現場では、返済期間は「40年」までを軸とした提案が中心となっているのが実情です。

(Ⅲ)ペアローンと金利タイプの選択

物件価格の上昇に伴い、夫婦それぞれの与信を合わせる「ペアローン」の利用は確実に増えています。

- 依然として「変動」が圧倒的: 金利タイプは、依然として変動型を選ぶ顧客が大多数を占めています。固定金利に比べて圧倒的に金利が低いことが最大の理由です。

- 将来の不安と現状のコスト: 今後、変動金利が1〜2%上昇した場合の懸念はありますが、そこまでの上昇にはまだ時間がかかると見る向きが強く、「目先のコスト」を優先する傾向が続いています。

(Ⅳ)パワーカップルの動向と購買層の二極化

資金力のある「パワーカップル」の動きにも変化が見られます。

- エリアの選定: 以前のような都心一辺倒ではなく、広さや住環境を求めて都心から少し離れた物件を選ぶ傾向が強まっています。

- 購買価格帯: 成約価格としては1億4,000万円前後のレンジが目立ち始めており、一般的な世帯との二極化がより鮮明になっています。

1 地方銀行融資担当者へのヒアリングより。

Ⅲ.借り手が取るべき戦略

住宅ローン市場が約27年ぶりの「金利のある世界」へと完全に移行した今 、借り手にはこれまでの「低金利一辺倒」の思考停止から脱却し、個々のライフプランに基づいた動的な戦略が求められます。

(Ⅰ)金利上昇フェーズにおける「出口戦略」の構築

日銀の審議委員人事により利上げペースが鈍化する可能性はあるものの、上昇基調にある事実は変わりません。

家計のストレステストの実施:

変動金利を選択する場合、現状の「目先の低コスト」のみを優先せず 、金利が1〜2%上昇した際の返済額を試算し、家計が耐えうるかを確認することが前提となります。

「返済額軽減型」繰り上げ返済の活用:

金利上昇局面では、期間を短くするよりも「月々の支払額を抑える」タイプの繰り上げ返済が、家計のキャッシュフロー維持に有効です。

住宅ローン減税とのバランス:

2026年度改正で延長された中古住宅13年などの控除期間内は、慌てて返済せず、手元資金を新NISA等の運用に回すことで、ローン金利以上の利回りを確保する「逆ざや」戦略も検討に値します。

(Ⅱ)「残価設定型住宅ローン」の戦略的活用

2026年3月に創設された「残価設定型住宅ローン」は、高騰する物件価格に対する強力な選択肢となります。

住み替えを前提とした資産形成:

「一生添い遂げる家」ではなく、ライフステージに合わせて家を買い替える層(特に40代以降)にとって、月々の返済を抑えつつ資産価値の高い物件を確保できるメリットは大きいです。

物件選別の厳格化:

このローンを利用する場合、将来の残価が保証される「長期優良住宅」や「都心・大都市圏の好立地物件」を厳選することが条件となる可能性があります。維持管理を怠ると最終的な引き取り価格が下がるリスクが想定されるため、将来の修繕計画を含めた資金計画が必要です。

(Ⅲ)ペアローンの活用とリスクヘッジ

物件価格が都心部で高騰するなか、パワーカップルによる「ペアローン」は主流となりつつあります。

団信(団体信用生命保険)の重複メリットとリスク:

夫婦それぞれが団信に加入することで、万一の際の保障を厚くできます。一方で、一方が離職・減収した際のリスクは大きいため、将来のキャリアパスや教育資金のピーク(10〜20年後)を見据え、「全期間固定」や「ミックスローン」によるリスクヘッジを組み合わせるべきです。

Ⅳ.まとめ

本レポートで見てきたように、日本の住宅ローン市場は、長期にわたって続いてきた超低金利環境から明確な転換点を迎えています。日銀の金融政策正常化を背景に、固定金利はすでに上昇基調が鮮明となり、変動金利についても今後は緩やかながら上昇していく局面に入ったと考えられます。一方で、住宅価格は依然として高水準にあり、借入額の増加や返済期間の長期化を通じて、住宅ローン残高は拡大を続けてきました。この結果、家計は「低金利を前提にした返済構造」から、「金利変動リスクを内包した返済構造」へと移行しつつあります。

こうした環境変化のなかで、返済期間の長期化やペアローンの普及、変動金利志向の継続といった動きは、住宅取得のハードルを下げる一方で、将来の金利上昇やライフイベントによる家計負担増という新たなリスクを内包しています。金融機関側も、表面的な金利競争を続けつつ、担保評価や年収倍率の考え方を柔軟にするなど、実務面では慎重さと拡張姿勢が同時に進んでいる状況にあります。

そのなかで注目されるのが、残価設定型住宅ローンの導入です。この商品は、住宅価格の高騰や返済期間制約といった従来の課題に対する一つの解決策となり得る一方で、対象物件や顧客層が限定されること、利息負担や維持管理コストが増加することなど、十分な理解と戦略的な活用が不可欠です。今後、このような新たなローン商品は、住宅取得を「終身の居住」ではなく、「ライフステージに応じた住み替え」の一環として捉える考え方を一層後押ししていく可能性が高いです。

金利上昇局面における住宅ローン選択では、もはや「最も低い金利を選ぶ」ことが唯一の正解ではありません。固定金利、変動金利、ミックスローン、返済期間の設定、繰り上げ返済の活用、さらには将来の売却や住み替えを見据えた出口戦略まで含めて、住宅ローンは中長期的に調整し続ける金融商品として捉える必要があります。借り手に求められるのは、短期的な負担の軽さだけでなく、金利・家計・ライフプランの変化に耐え得る返済構造を構築する視点です。

今後の住宅ローン市場は、金利のある世界への回帰とともに、借り手の選択や判断力がこれまで以上に問われる市場へと変化していきます。そのなかで、自身の家計状況や将来像を冷静に見据え、柔軟かつ戦略的に住宅ローンを設計することが、安定した住宅取得と家計運営を実現するための鍵となるでしょう。

提供:リサーチ・コンサルティング部

リサーチ課 米川 誠

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。