マーケット

日系不動産ファンド最新動向(2025年度上期)

~インフレ、金利上昇下で試されるREITの「内部成長力」「資産入替」活況~

インフレが定着し、「金利ある世界」が本格的に到来している中にあっても、国内不動産市場は引き続き活況を呈しています。2025年通年の国内不動産に対する投資額は約6.5兆円と2005年以降の最高額を更新しています(CBRE調べ)。うち外資系ファンド等の「海外投資家」の投資額が2兆円超を占め、日本の不動産市場が非常に高く評価されている実態が窺えます。引き続き海外勢の対日投資動向が注目されます。

しかしながら、国内事業用不動産市場における最大の「買い手」で「主役」と言える存在は、やはりJ-REITをはじめとする日系不動産ファンド勢です。日系不動産ファンドの投資行動は、国内不動産市場の需給や価格の動向を大きく左右します。とりわけ資金力が豊富で実績も十分である有力ファンドの投資戦略は、国内マーケットの今後を占う先行指標として参考とすべき点も多いと考えられます。

国内市場に最も精通していると見られる日系不動産ファンド勢は、足元のマーケットをどのように捉えているのでしょうか。

本稿では、金融市場の最新動向を把握した上で、主要プレーヤー約40社の取引事例に基づいた集計・分析を通じて、日系不動産ファンドの最新のトレンドと今後の見通しについて考察します。

【サマリー】

- 国内では金利の上昇が鮮明となっているが、株価は史上最高値圏で推移しており、東証REIT指数もまずまず堅調な推移を辿っている。現時点では、不動産市況を悪化させるような金融市場の混乱は見られていない。

- 2025年通年の国内不動産に対する投資額は約6.5兆円と2005年以降の最高額を更新。外資系ファンド勢や日系私募ファンド勢らが大型取引を牽引し、国内不動産市場は活況を呈している。

- 証券化対象不動産の市場規模は約66兆円(資産総額ベース)にまで拡大。金融機関のSPC向け貸出残高も過去最高水準まで積み上がっている。金利上昇局面にはあるものの、ファンドの資金調達環境は良好。

- 主要プレーヤー約40社の取引件数分析からは、直近期では「売り越し」となっている実態が確認された。取引件数の大半を占めるJ-REITで「資産入替」が取引の中心となっている影響が大きい。全体的傾向として、「オフィス」、「住宅」、「ホテル」への投資が目立つ。アップサイドストーリーが描きやすいアセットが選好されている傾向。

- 国内不動産市場の見通しと注目点は以下の2点。①インフレ継続が予想される中、不動産の「インフレヘッジ」が期待されると同時に、今後は賃料上昇を果たせる不動産とそうでない不動産との格差がさらに拡大する可能性もある、②サンケイリアルエステート投資法人のTOBが大きく報じられているが、足元の状況を鑑みると、J-REITの再編・統合のトレンドは今後も続く可能性があり、注目される。

Ⅰ.金融市場の動向

ⅰ.金利動向

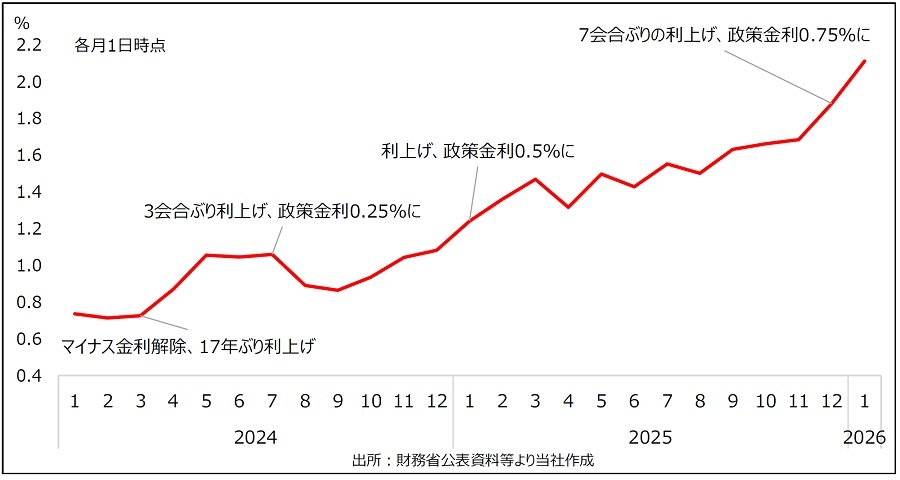

2025年12月、日銀は7会合ぶりに政策金利を引き上げました。これにより、政策金利は0.75%と30年ぶりの高水準に達しました。2026年1月の金融政策決定会合では金利は据え置かれましたが、日銀は今後も利上げを継続する考えを示しており、2026年も国内の金融環境は「引き締め」の方向感の下で推移することが確実な情勢です。

図表1は、国内の長期金利(10年国債金利)の推移です。

2026年1月20日の終値で約27年ぶりに2.3%台に達する等、金利上昇が鮮明です。

グラフが示す通り、金利上昇が顕著となったのは2025年の終盤からです。背景の一つとして挙げられるのが、アベノミクスの後継者と目され、積極財政を掲げる高市早苗氏を内閣総理大臣とする高市内閣が2025年10月に発足したことです。財政悪化懸念の高まり等から、円安と債券安が進みました。前述の通り、12月には日銀による利上げが行われましたが、物価上昇率を考慮した実質金利1ベースでは依然としてマイナス圏で推移していることから、日銀は今後も利上げを継続せざるを得ないだろうとの観測も金利先高観の醸成に繋がっています。金融政策正常化の一環として、2024年8月以降、日銀による国債買い入れ額の段階的な減額も実施されており、これに積極財政による国債増発圧力が加わることで、さらに国債需給が悪化し、構造的な債券安に繋がりかねないとの指摘も見られます。本稿執筆時点では投開票前である2026年2月の衆院選の結果にも注目が集まります。

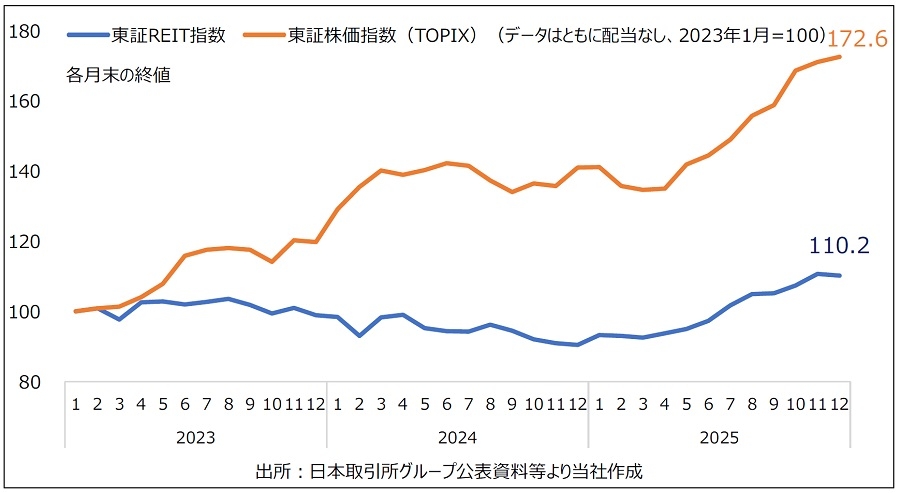

では、株式市場の動向はどうでしょうか。図表2は、J-REITの代表的な指数である東証REIT指数2と東証株価指数(TOPIX)3の推移です。ともに2023年1月=100とした指数推移で示しています。

東証株価指数(TOPIX)は史上最高値圏で推移しており、株式市場は非常に活況です。東証REIT指数も回復基調にあり、まずまず堅調と言えます。

一般に金利上昇は、株や不動産(REIT)からすると、マイナス要因と考えられますが、足元では円安による企業業績の改善やインフレ定着による不動産賃料上昇への期待の大きさが金利上昇という負の側面を上回っていると見られる動きを示しています。またインフレ下では、一般に債券よりも株式が選好されやすく、債券→株式とのリバランス(資金移動)が相応に発生している可能性も考えられます。REITの堅調さの背景には、国内の不動産賃貸市況の好調さと今後の賃料上昇期待の高さ、インフレヘッジ資産としての評価の底堅さがあると見られます。いずれにせよ、「金利ある世界」が本格化している中にあっても、J-REITを含めた国内金融市場に、今のところ大きな混乱は見られていません。

1 名目金利から物価上昇率等を差し引いた、物価変動の影響を考慮した「実質的な金利」。一般に「実質金利=名目金利-期待インフレ率」で算出。

2 J-REIT全銘柄を対象とした時価総額加重平均型の指数。2003年3月末の時価総額を1,000として指数化したもの。東証が算出している。

3 東京証券取引所に上場する銘柄を対象として算出・公表されている株価指数。日経平均株価と並ぶ日本の代表的な株価指標。1968年1月4日を基準日として当時の時価総額を100として算出している。

Ⅱ.国内不動産投資市場と証券化対象不動産市場の動向

ⅰ.国内不動産投資市場の動向

出所:CBRE「ジャパンインベストメントマーケットビュー2025年第4半期」より転載

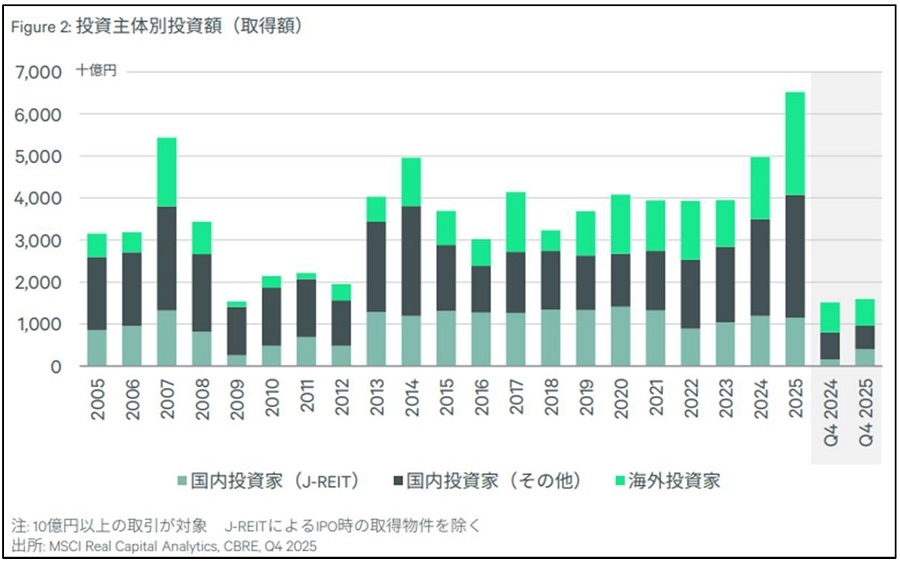

出所:CBRE「ジャパンインベストメントマーケットビュー2025年第4半期」より転載図表3は、投資主体別の国内不動産取得金額の推移です。2025年通年では、活況だった2024年をも大きく上回る6.5兆円に達し、CBREの調査開始以来の最高額を大幅に更新しています。

強力に牽引しているのが「海外投資家」です。2025年は、米ブラックストーンをはじめとする外資系ファンド勢による超大型取得案件が複数確認されました。国内勢では、「国内投資家(その他)」も3兆円に迫る取得額で過去最高を更新しました。足元で需要が高まっている「不動産セキュリティートークン」4としての販売を目的とした大型取得事例も確認されています。「国内投資家(J-REIT)」は、2025年通年では前年並みの水準となっていますが、直近の2025年Q4では前年を上回る実績を示しており、回復基調にあります。いずれにせよ、国内不動産市場は活況と言える状況です。

4 ブロックチェーン技術を用いてデジタル化された「小口化不動産投資商品」。

ⅱ.証券化対象不動産市場の動向

では、日系不動産ファンドの主戦場と言える証券化対象不動産市場の動向はどうでしょうか。

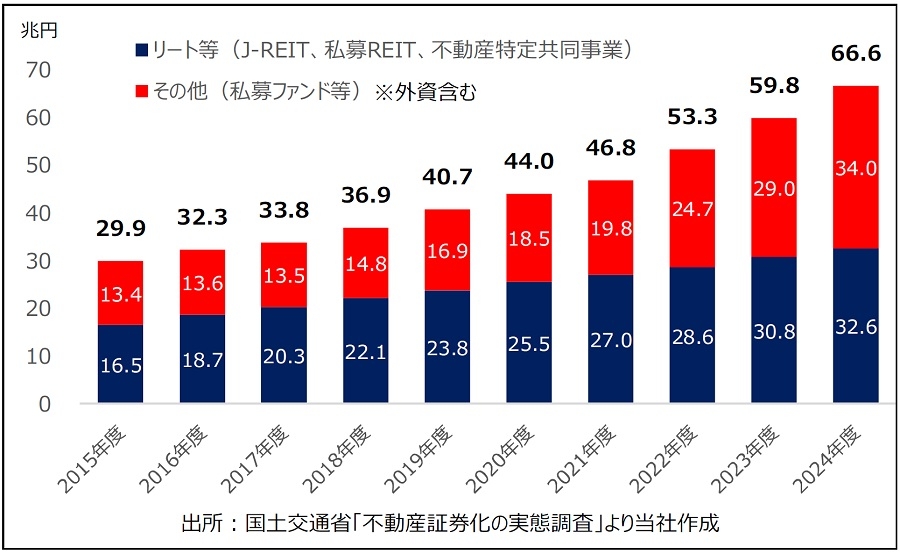

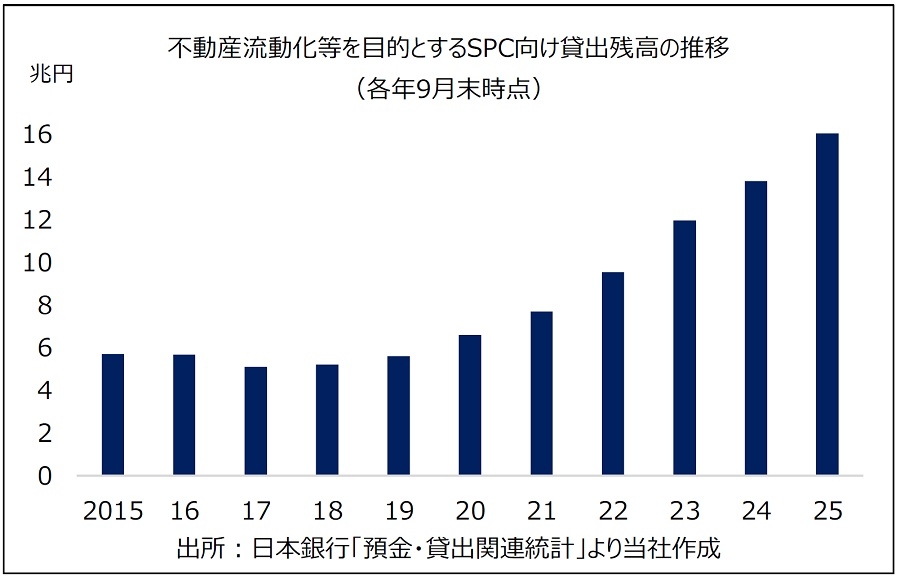

図表4は、証券化対象不動産の資産総額の推移、図表5は、金融機関によるSPC向け貸出残高の推移です。

証券化不動産市場は年々拡大しています。J-REITの他、市場規模拡大が顕著な私募REIT、不動産クラウドファンディング5が含まれる不動産特定共同事業の成長に加え、外資系ファンド勢の旺盛な投資意欲も市場全体の伸びを牽引しています。そして図表5が示す通り、金融機関も彼らの事業拡大に伴う旺盛な資金需要に十分に応えています。ファンドの資金調達環境は引き続き良好と言え、この側面から眺めても、日系不動産ファンド勢の事業環境は引き続き良好と判断され、今後の国内不動産市場を展望する上での明るい材料の一つと捉えられます。

5 不動産特定共同事業法に基づく電子取引業務。不動産特定共同事業法(不特法)に基づく新しい不動産投資の手法で、インターネットを通じて複数の一般投資家から資金を募り、その資金を利用して不動産の取得・運用を行い、発生した利益を投資家へ分配する仕組み。

Ⅲ.日系不動産ファンド(主要プレーヤー)の売買動向

ⅰ.購入と売却の案件数の推移

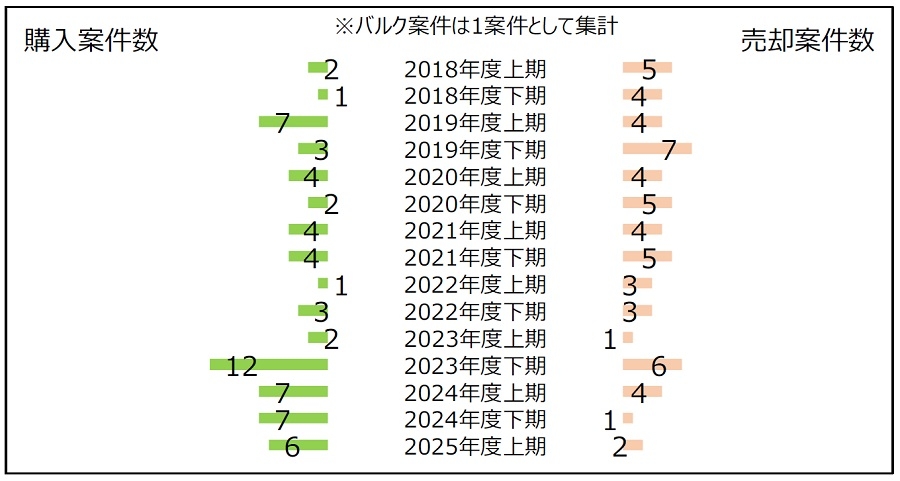

本章では、2018 年度上期以降を対象期間とした日系不動産ファンド(資産運用会社)が関わった取引事例に基づく考察を行います。J-REITや私募REIT、私募ファンドの各スキームを通じて、国内不動産に豊富な投資実績を有すると判断された日系不動産ファンドの約40 社を主要プレーヤーと定義してベンチマークし、その主要プレーヤー約40 社による取引事例を集計、分析することで日系不動産ファンド全体の傾向をより具体的に探ります6。

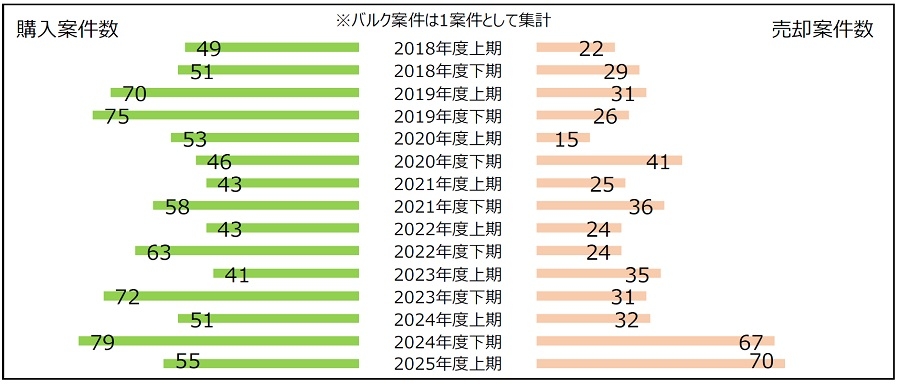

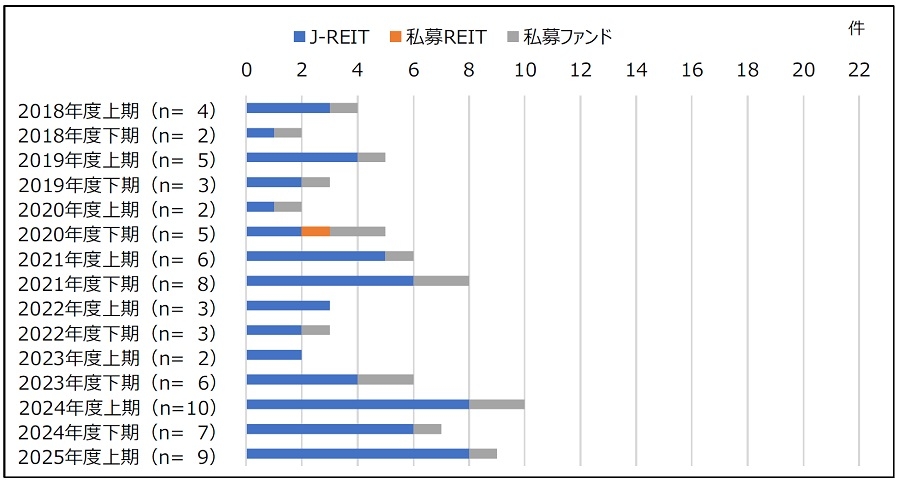

図表6 は、その主要プレーヤー約40 社による半期毎の購入案件数と売却案件数の推移をグラフ化したものです。

出所:当社調べ、以下同

出所:当社調べ、以下同本稿対象の主要プレーヤーの取引件数ベースで見ると、直近期(2025年度上期)は「売り越し」となっている点が目を引きます。前期に引き続き、J-REITのPO(公募増資)が低水準で推移する中、「資産入替」が取引の中心となっている実態が鮮明に表れています。

なお、敢えてバルク取引7も1案件として集計していますが、実際に売買対象として把握された物件数は、グラフで示している案件数を大きく上回ります。いずれにせよ、主要プレーヤー各社による売買は非常に活発です。

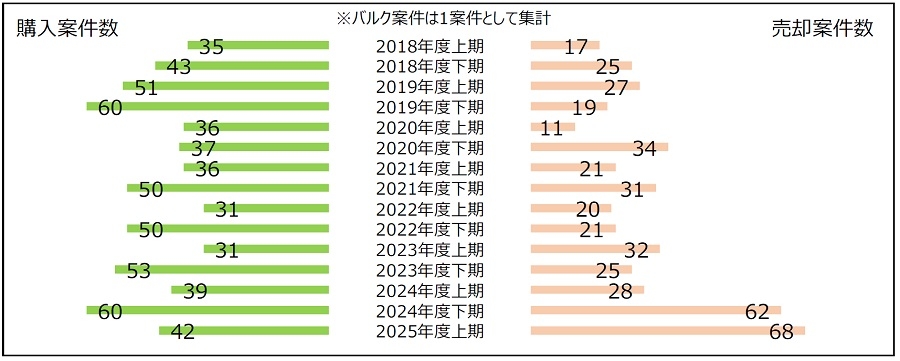

この活発な売買の主役はJ-REITです。図表7が示す通り、直近期では前期を上回る過去最多レベルの売却件数が把握されています。

取引詳細は後述しますが、やや築古の部類に入ってきた物件を売却し、築浅の物件を購入する、言わばポートフォリオの「若返り」を目的とした「資産入替」が多く確認されています。J-REITの2025年におけるPO(公募増資)が過去最低レベルの僅か6件8にとどまっていることが示すように、REIT各社は新規物件取得による「外部成長」ではなく、これまで以上に「内部成長」9を追求する、又は追求せざるを得ない状況を強いられていると見られます。

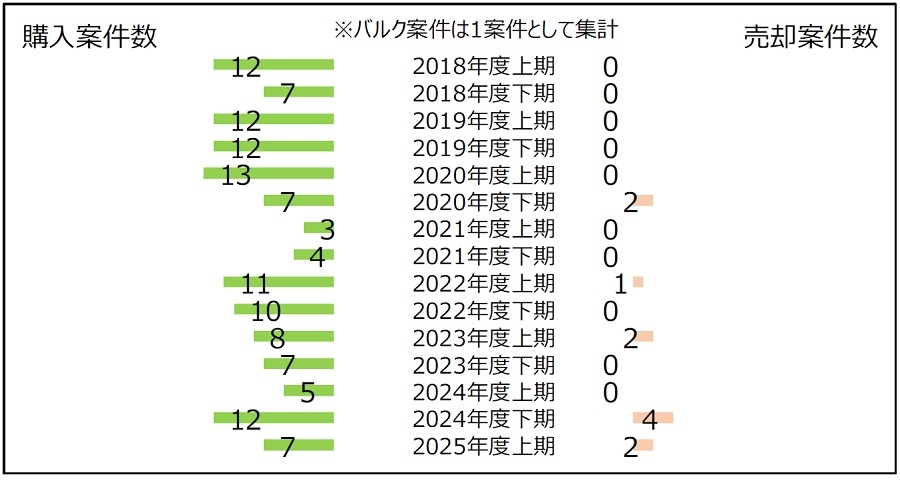

図表8は、私募REITの推移です。そのスキームの特性上、当然に「買い越し」が継続していますが、金利上昇に伴う金融商品としての「妙味」の低下、私募REIT間の競争激化等、事業環境は厳しさを増しています。2026年1月には、三菱商事子会社のダイヤモンド・リアルティ・マネジメントが傘下の私募REITを統合する旨を公表しました。私募REIT同士の合併は国内初で、規模拡大による物件調達力向上が狙いとされます。今後も再編圧力の高止まりが続くと見られる私募REIT市場からも目が離せません。

図表9は、私募ファンドの推移です。購入件数は調査期間の合算で65件にとどまりますが、バルク取引も多く、把握できた購入物件数は130物件以上にのぼり、マーケットに一定の影響力を有します。

基本的に出口(売却)ありきのスキームのため、売却案件も毎期一定数は把握されています。ただ、売却先はグループのJ-REIT等が多く、いわゆる「ブリッジファンド」10としての活用が多い点が外資系私募ファンドとは異なる日系私募ファンドの大きな特徴の一つです。この点は、J-REITの取得ルートの確保に影響を及ぼす要因の一つとなっている実態を意味するため、私募ファンドの売買動向を観測していくことも重要と言えます。

6 当社調べに基づき、J-REIT、私募REIT、私募ファンド各々の分野で資産総額上位に位置すると見られる資産運用会社を選定した。マーケット全体を俯瞰する目的の下、J-REITは総合型・複合型の他、各アセット特化型REITのバランスも加味して選定した。本稿で選定した約40社の証券化不動産市場における資産総額ベースでのシェアは推定50%超(当社調べ)となり、国内証券化不動産市場を牽引する主要プレーヤーと判断した。

7 複数の不動産をまとめて売買する取引のこと。

8 不動産証券化協会「ARES J-REIT Databook」より。

9 保有不動産の稼働率向上、賃料増額等を通じて、既存物件から生まれる収益を増加させること。新規物件取得による「外部成長」と並ぶ成長戦略。

10 主にグループで運用するREITや私募ファンドへの物件供給を目的に組成されるファンドを指す。

ⅱ.大型案件(取引金額100億円以上)とスキーム別割合の推移

図表10 と11 は、100 億円以上の大型案件数の推移を購入と売却から見たグラフです(バルク案件は1 案件として扱い、金額判明分のみを対象とした)。

直近の2025年度上期は、前年同期を上回る11件の大型事例が把握されました。買い手としてはJ-REITが目立ちますが、私募REITや私募ファンドによる大型投資事例も複数確認されています。取引対象となっているのは、都心部に所在するAクラスのオフィスビルや比較的築浅の賃貸マンションやホテル等であり、インフレが鮮明となる中、賃料のアップサイドストーリーが描きやすいアセットに対して巨額の資金を投下している実態が窺えます。

図表12と13は、大型事例におけるスキーム別の割合の推移です。

毎期、購入・売却ともにJ-REITが多くを占めますが、直近期においては私募ファンドが買い手となっている事例が3件確認されています。うち2件は国内大手金融系SPCによるオフィスビルの購入事例で、購入額はともに数百億円規模の超大型事例であることも注目されます。国内における私募ファンドスキームでの大型取得事例は外資勢が目立つ傾向ですが、日系AMが組成する私募ファンドも、外資系に劣らないエクイティ調達力を有している実態が改めて確認されます。国内不動産投資市場の今後のさらなる発展を展望する上で、心強い動きと言えるのではないでしょうか。

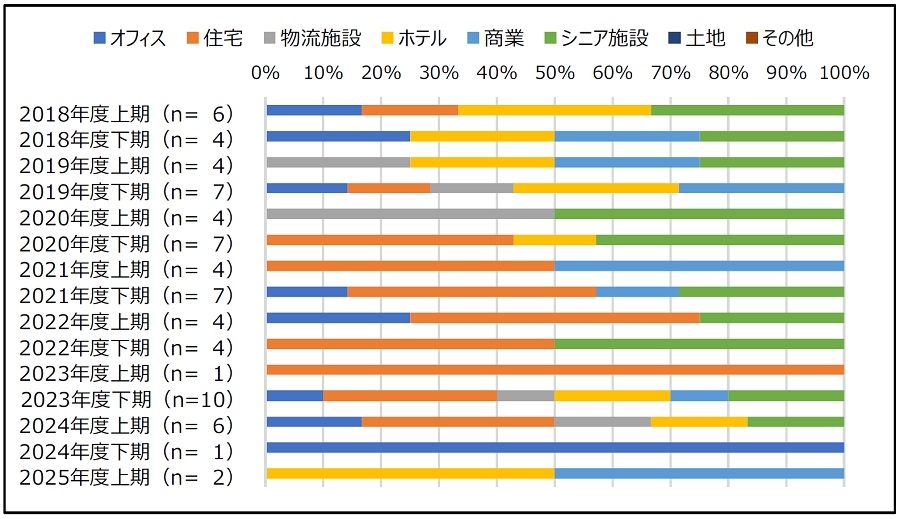

ⅲ.アセット別の割合推移

(Ⅰ)全スキーム合計

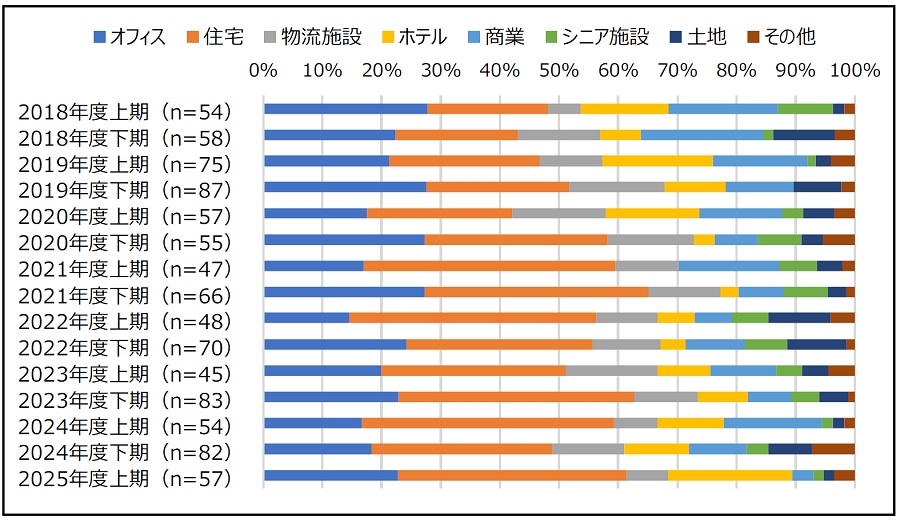

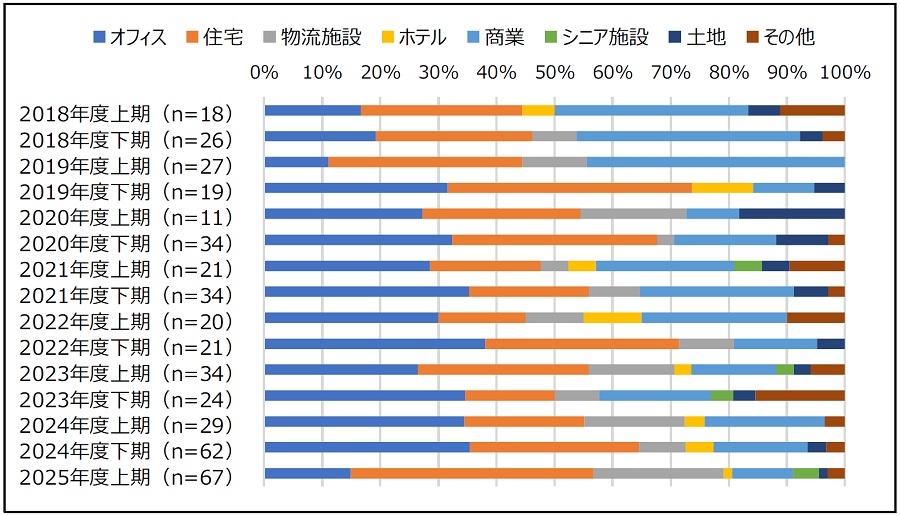

図表14と15は、アセット別の割合です(アセットが明確に判明しているものについては個別案件として集計した)。

直近期の購入は、「オフィス」、「住宅」、「ホテル」が比較的多い傾向です。いずれも、インフレ下においてアップサイドストーリーの描きやすいアセットタイプと言え、注目度の高さが確認できます。一方、売却は、「住宅」と「物流施設」が比較的多くを占めます。ともにポートフォリオの「若返り」を狙った「資産入替」に伴う案件が目立ちます。

(Ⅱ)スキーム別

図表16と17は、J-REITのアセット別の割合です。J-REITが大半を占める構造を反映し、図表14と15の傾向と近似した傾向です。

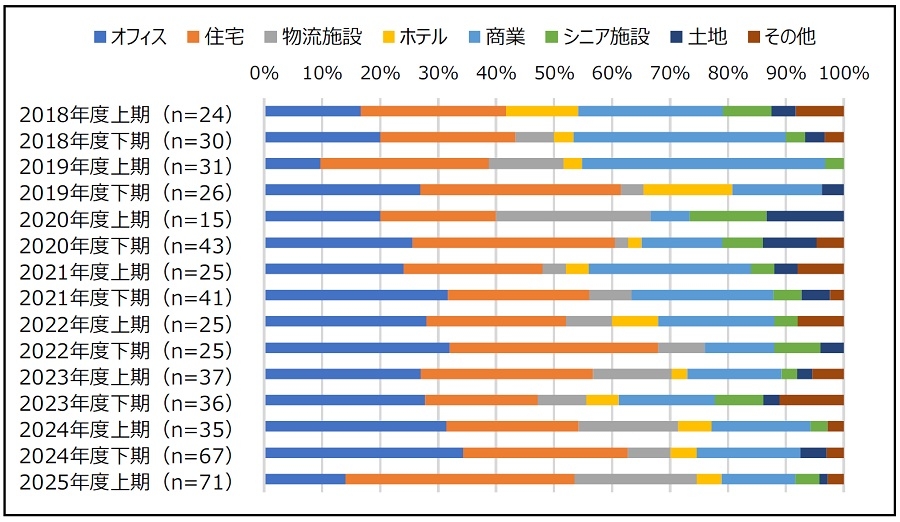

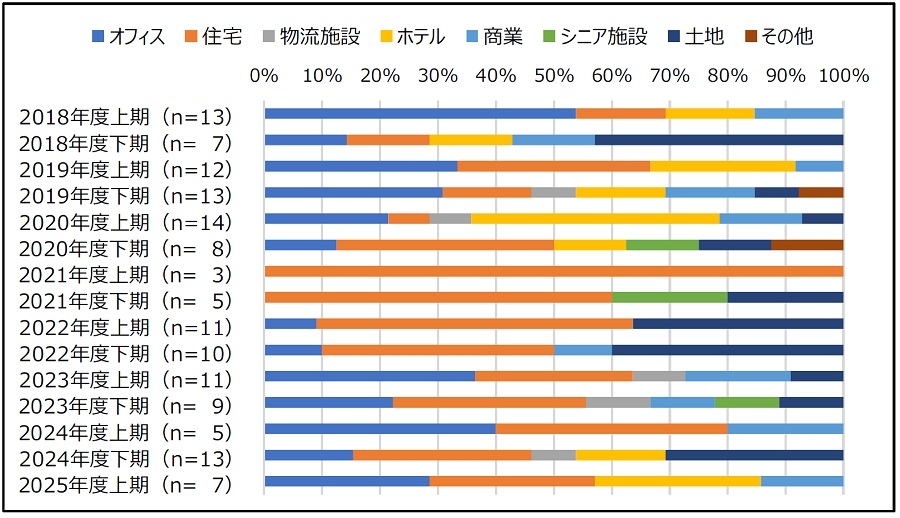

図表18と19は、私募REITのアセット別の割合です。サンプル数に限りがありますが、「オフィス」、「住宅」、「ホテル」、「商業」それぞれに投資実績が確認できます。この中には、100億円超の住宅の大型バルク案件も含まれています。私募REIT間の物件取得競争は激しさを増しており、金利上昇下で金融商品としての「妙味」の低下等、逆風下にありながらも、競争力のある有力私募REITは引き続き積極的な投資を継続している実態が確認できます。

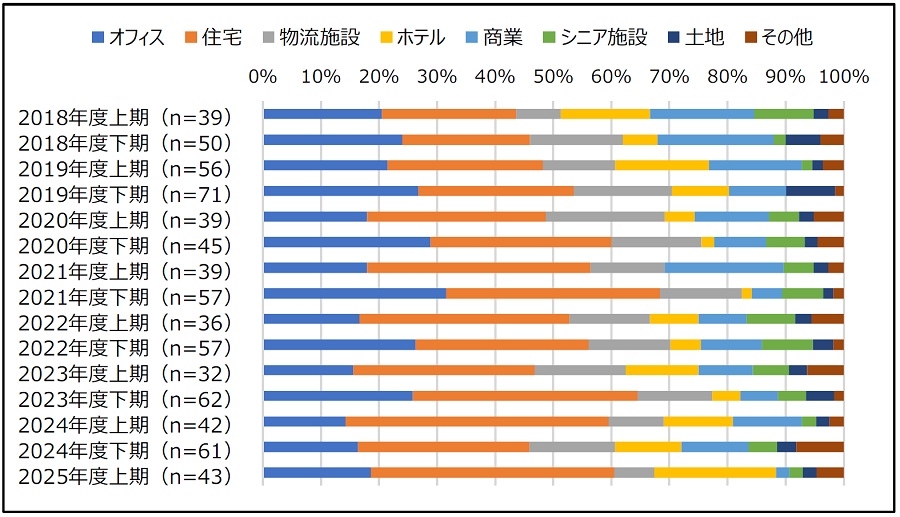

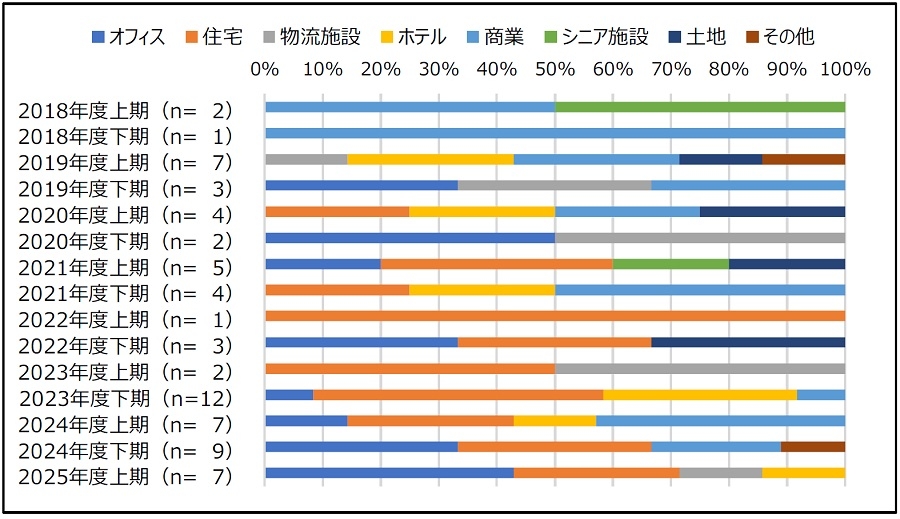

図表20と21は、私募ファンドのアセット別の割合です。直近期の購入実績を見ると、サンプル数は限られるものの、「オフィス」への投資実績が増加傾向にあります。前述の通り、うち2件は国内大手金融系SPCによる数百億円規模の超大型事例で注目されます。

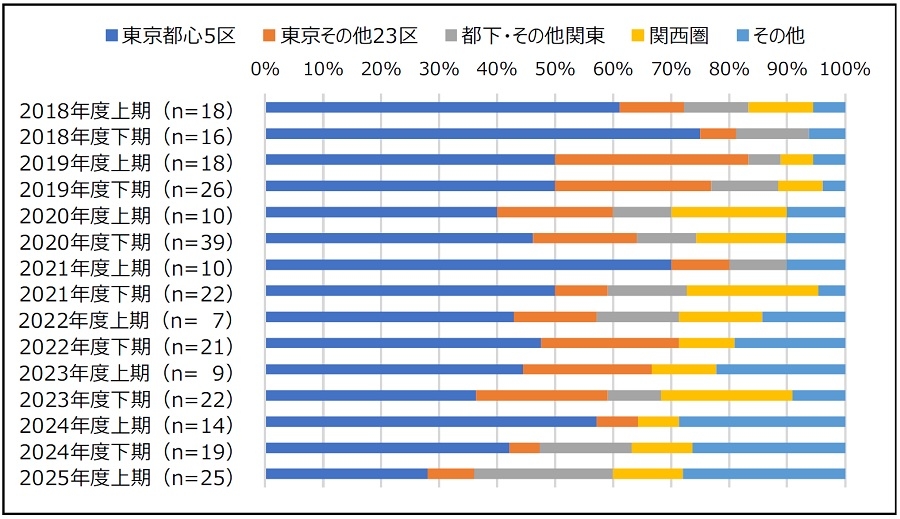

ⅳ.オフィスと住宅のエリア別の割合推移(全スキーム合計)

(Ⅰ)オフィス

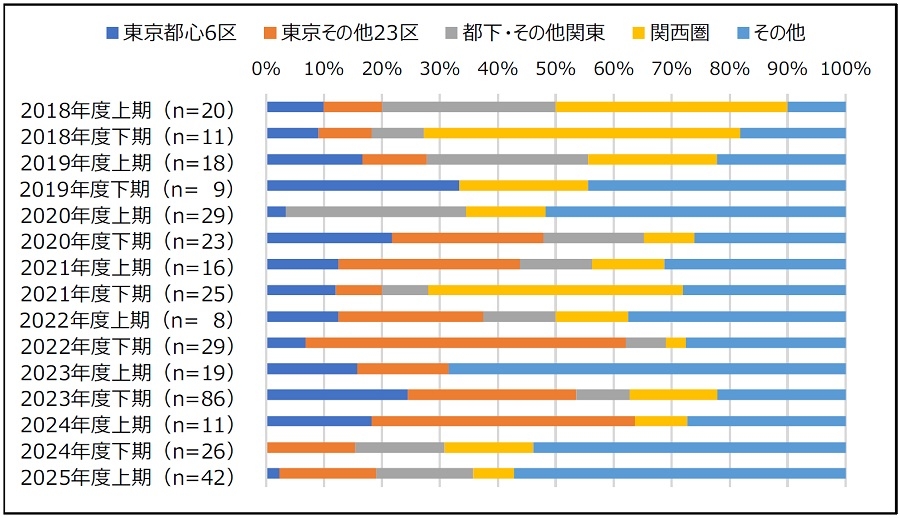

図表22と23は、オフィスのエリア別の割合推移です。直近期の購入実績では、「東京都心5区」(千代田区、中央区、港区、新宿区、渋谷区)が3割弱を占めますが、都心偏重が若干和らいだ印象です。地方は政令市が大半ながら、「オフィス」に対する前向き姿勢への転換がこの点からも窺えます。一方の売却は、「東京都心5区」がメインです。

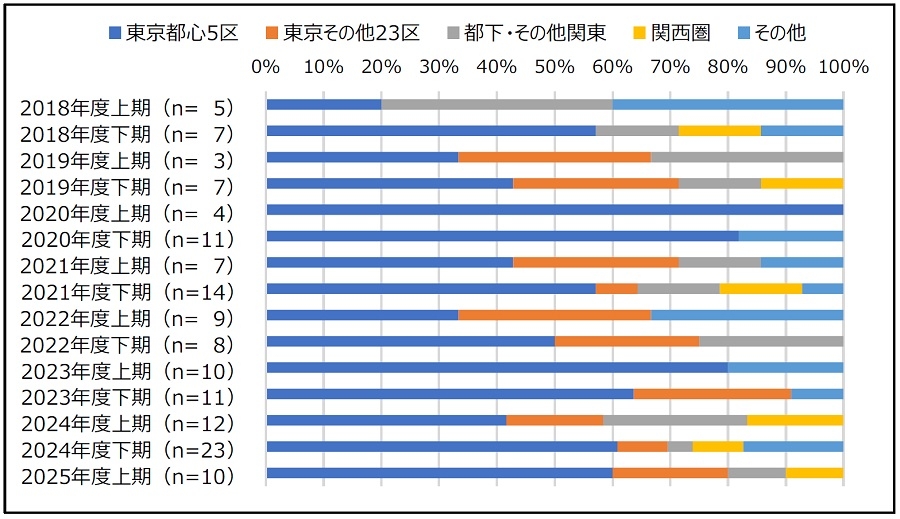

(Ⅱ)住宅

図表24と25は、住宅のエリア別の割合推移です。直近期の購入実績を見ると、「オフィス」と同様、東京都以外の割合がやや増加傾向にありますが、好立地の築浅物件が大半です。一方の売却は、「その他」が多いものの、立地としては好立地で、築20年程度が経過している築古の物件が売却されている傾向です。ポートフォリオの「若返り」を目的とした「資産入替」が非常に活発に行われているアセットタイプであると言えます。

ⅴ.オフィスと住宅の竣工年別の割合推移(全スキーム合計)

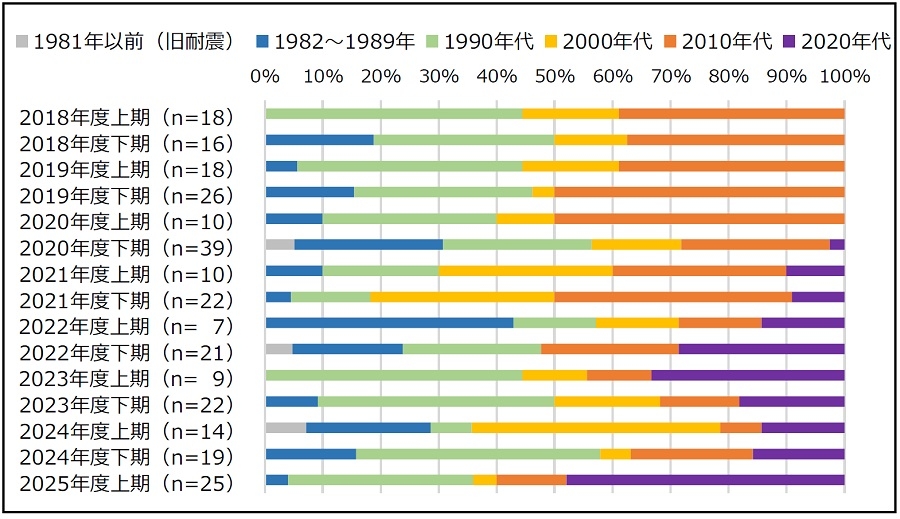

(Ⅰ)オフィス

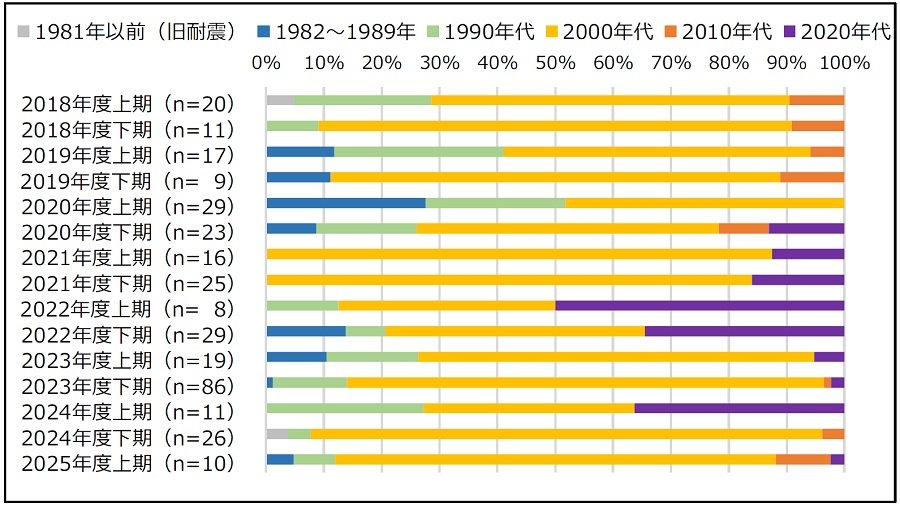

図表26と27は、オフィスの竣工年別の割合推移です。直近期の購入実績では、「2020年代」に竣工した築浅ビルの割合が上昇傾向にある点が注目されます。背景として、2020年代も半ばに差し掛かり、築10年以内のビルの流通量自体が増加している影響がまず大きいと考えられます。加えて、取引の多くを占めるJ-REITが、ポートフォリオの「若返り」を目的とした「資産入替」に注力していることの影響も大きいと推察されます。「1990年代」以前の築古ビルへの投資実績もなお3割以上を占めてはいますが、このうちの大半はバルク取引によるものであり、その築古ビルそのものへの「拘り」はそれ程強くない印象です。つまり、この割合以上に築古ビルへの投資意欲が減退している可能性も指摘できます。バリューアップを専業とする買取再販系業者との物件取得競争の激化や、そもそもバリューアップに適した(改善余地を残す)ビルの流通量自体が減少している可能性等、当然に様々な背景があると推察されますが、ビルオーナー側からすると、築古ビルの「出口」(売却)を検討する上で留意しておきたい潮流と言えるのではないでしょうか。

一方の売却は、「1990年代」以前のビルが圧倒的で、むしろその傾向は強まっています。売主の大半はJ-REITで、やはり「資産入替」に伴う事例が多い傾向です。ただ、当然に買い手が存在しなければ取引は成立しません。売却先が非公表であるケースも少なくないため、買主属性の全件把握は困難ですが、デベロッパーや買取再販業者等の築古ビルの購入意欲は依然として旺盛であることが推察される結果です。この実態も注目したいポイントと考えます。

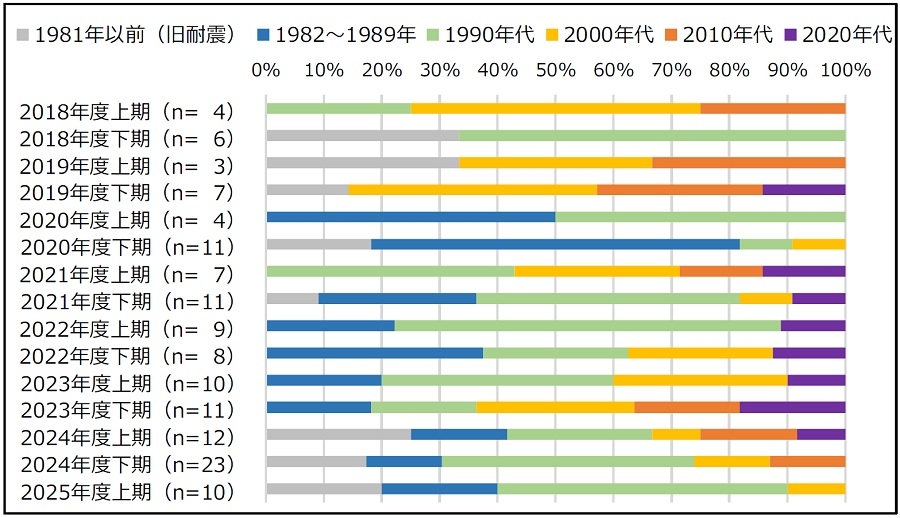

(Ⅱ)住宅

図表28と29は、住宅の竣工年別の割合推移です。直近期の購入実績では、「2020年代」に竣工した築浅物件が実に6割を占めています。一方、売却では、「2000年代」以前の物件が大半を占めており、築古物件を売却して、築浅物件を購入する形の「資産入替」が非常に活発です。詳細は後述しますが、足元では、複数の住居主体型REITの「入替時賃料上昇率」が過去最高を記録しています。インフレが定着する中、賃料のアップサイドストーリーを展望しやすいアセットとして、賃貸マンションの注目度はますます高まっています。今後も活発な取引が続くと予想されます。

Ⅳ.今後の見通しと注目点

ⅰ.金融市場の見通しと注目点

前述の通り、日銀は2026年1月の会合では政策金利を0.75%に据え置きましたが、今後も利上げ継続の考えを示しています。

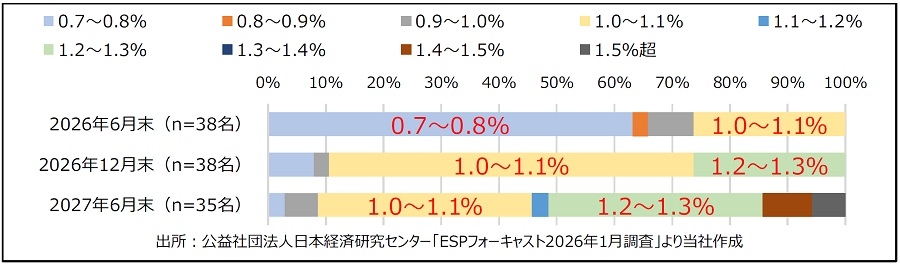

マーケットの焦点は今後の利上げペースに移っています。図表30は、専門家による政策金利の予測についての回答結果です。

2026年1月時点では、2026年6月末までは金利据え置き(0.75%)が続くとの予測が多数を占めますが、2026年12月末時点における政策金利は「1.0~1.1%」との予測が多くなっています。25bpずつの引き上げを前提とすれば、2026年中に1度利上げが実施されるとの予測が現時点では大勢を占めていることになります。

今のところ、2022~2023年頃の米国のような急ピッチでの政策金利の引き上げが実施される可能性は低いと考えられます。またそれ故に、この時期に米国で顕在化したような不動産価格の大幅な調整(下落)に見舞われる可能性も低いと考えられ、足元における不動産賃貸市況の堅調さを前提とすれば、国内不動産市場の展望は基本的に明るいと考えられます。しかしながら、足元の経済動向を踏まえれば、先行きを過度に楽観することまではできません。

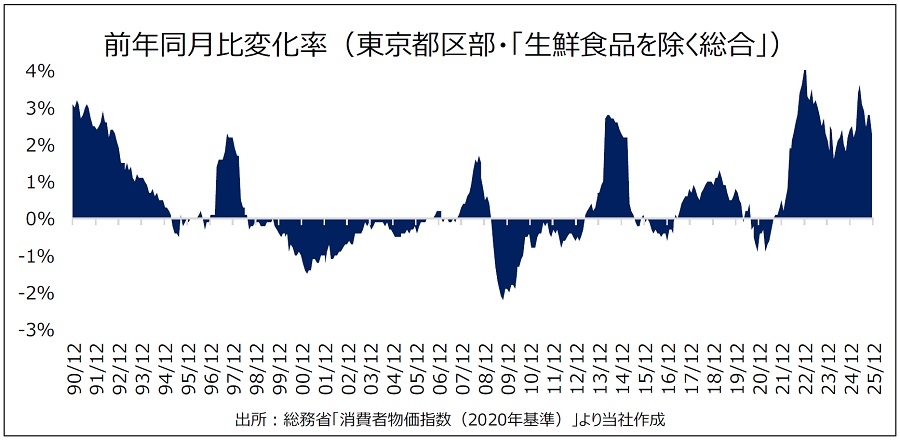

そもそも日銀が利上げを継続せざるを得ない最大の要因は「物価上昇」が収まらないことです。図表31が示す通り、今、日本経済は「平成バブル期」以来の歴史的なインフレに直面しています。

理論上、金利上昇は物価下落をもたらしますが、現在の金利水準ではまだ不十分(低金利)と指摘する見方も多く、仮にあと1~2回の利上げを行ってもインフレを十分に抑え込めないような事態に陥れば、日銀は図表30の予測以上のペースでの政策金利の引き上げを迫られる可能性もあると考えられます。いずれにせよ、当面はインフレの動向を注視していく必要があるでしょう。

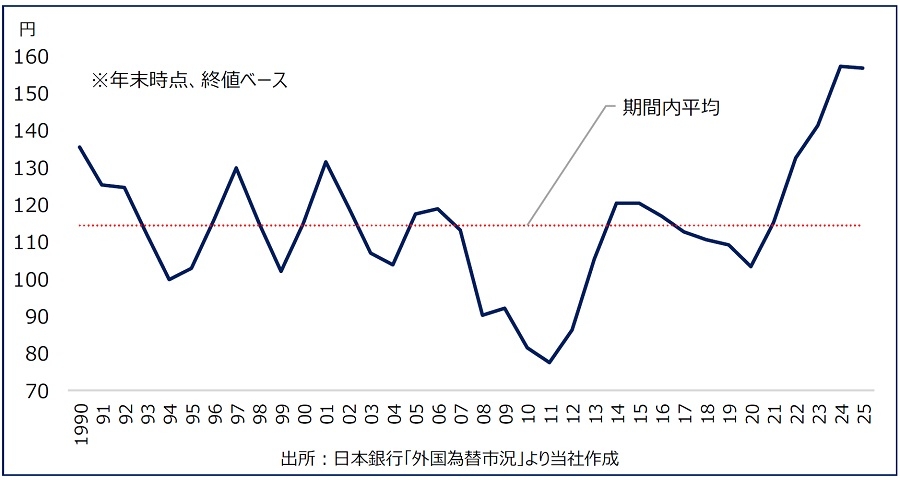

そして、そのインフレの大きな要因の一つとなっているのが歴史的水準で推移する「円安」です(図表32)。足元では日米金利差は縮小傾向にありますが、今のところ相対的な円安基調は変わっていません。そもそも円安には、「貿易赤字の常態化」や「新NISA等による外貨資産購入」等といった構造的な要因も大きいとする見方も多く、円安修正の難易度は非常に高いと見られます。

さらに2026年2月、米トランプ大統領がFRB次期議長にケビン・ウォーシュ氏を指名したことが明らかになりました。ウォーシュ氏は、金融緩和に消極的な「タカ派」として語られることが多く、「ドル高(=円安)」の圧力が今よりも強まる可能性があると指摘する声もあります。ただ、トランプ大統領のFRBへの「利下げ圧力」は今後も続く見通しで、先行きはなお不透明です。各国の金融政策からも目が離せません。

ⅱ.不動産市場の見通しと注目点

(Ⅰ)インフレの波は「家賃」にも波及 不動産の持つ「インフレヘッジ」に高まる期待

前述の通り、日本経済は今、「平成バブル期」以来の本格的なインフレ環境の最中にあると言え、歴史的な転換点を迎えていると言っても過言ではありません。このインフレの波は不動産市場にも及んでいるのでしょうか。

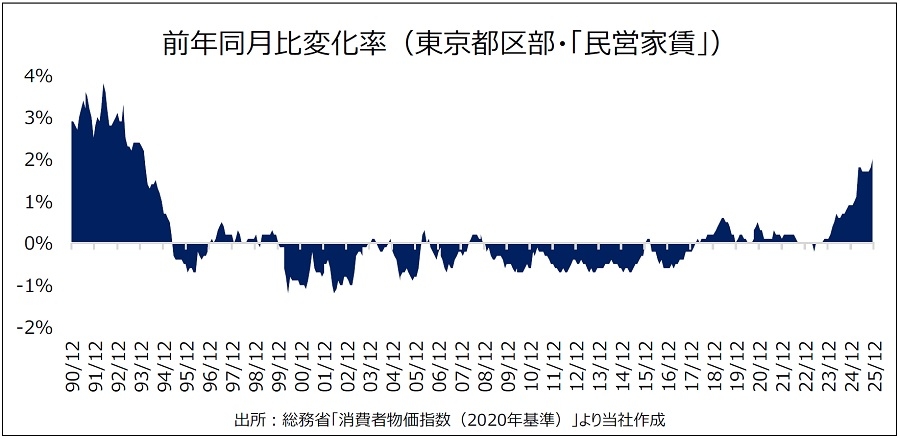

図表33は、東京都区部の消費者物価指数の「民営家賃」11の前年同月比変化率の推移を示したグラフです。

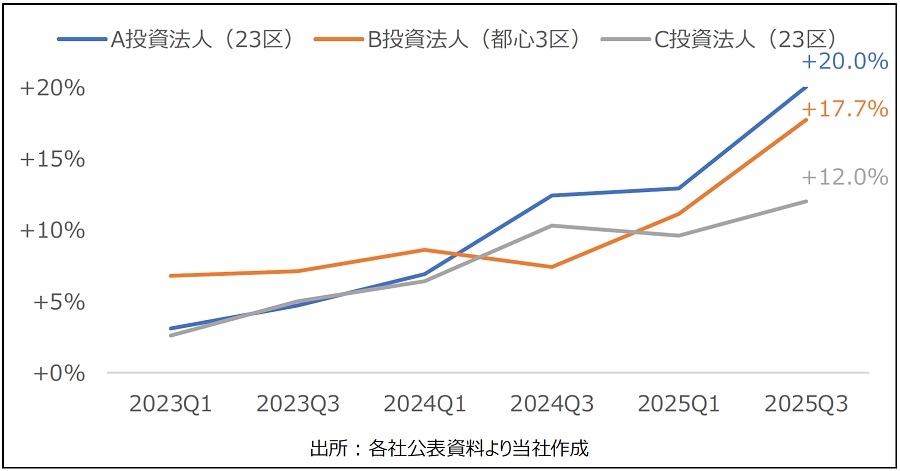

平成バブル崩壊後の長期間に及ぶ緩やかな下落局面を脱し、足元では確かな足取りでの上昇基調を示している点が注目されます。CPI(消費者物価指数)の品目の中には、価格変動が小さく、インフレ局面でも上昇しにくいとされる「岩盤品目」と呼称される財・サービスがいくつかありますが、いわゆる「家賃」はその代表格です。その「岩盤品目」でさえ、明確な上昇を示している点に足元のインフレの力強さと深刻さが表れていると言えます。2026年2月の衆院選でも争点となった、国民生活を苦しめている「物価高」には、当然にこうした家賃の上昇も包含されており、特に東京都区部における賃貸住宅の居住者サイドからすると、あまり好ましくない局面に入ってきたと言えるかもしれません。一方、ファンド・REITをはじめとする投資家サイドからすると、投資した、又は投資予定の不動産が「インフレに負けない賃料上昇を果たすことが可能か否か」という点をより重視する局面に入ってきたと言えます。最新のJ-REITの決算発表からは興味深いデータが示されています。図表34は、住居主体型J-REITの有力3社が公表している「入替時賃料上昇率」の推移です。

3社とも最新期に過去最高の上昇率を示しており、非常に注目される結果です。日本賃貸住宅管理協会の調査によると、単身者の平均入居期間は4年弱とされることから、4年毎に入替が発生し、4年後に全住戸が入れ替わると仮定すれば、A投資法人の場合、単純計算(単利)で年5%(20%÷4)の賃料上昇率を果たせる計算になります。2025年12月の東京都区部のコアCPI(生鮮食品を除く総合)の上昇率が2.3%であることを踏まえれば、3投資法人とも物価上昇を上回る賃料上昇を果たせている計算になります。非常に単純な計算に基づく考え方ではありますが、少なくともJ-REITが運用する賃貸マンションの多くは、インフレに負けない賃料上昇を果たせていると推測されます。

今回は賃貸マンションを前提に考察しましたが、足元ではオフィス等の他のアセットでも賃料上昇が鮮明となってきています。デフレ下では意識されることの少なかった不動産の「インフレヘッジ」が本格的に試される局面に入ってきたと言えます。また同時に、今後は、少なくともインフレ並みかそれ以上の賃料上昇が見込める不動産とそうでない不動産との選別がより厳しくなることが予想され、不動産の「格差」がさらに拡大していく可能性もあります。ファンド・REIT等の「プロ」の投資判断・目利き力がさらに注目される局面に入ってきたとも言え、引き続きその動向から目が離せません。

(Ⅱ)トーセイとGICがサンケイリアルエステート投資法人にTOB 「再編の波」続くか

前述の通り、2026年1月、三菱商事子会社のダイヤモンド・リアルティ・マネジメントが傘下の私募REITを統合する旨を公表しました。私募REIT同士の合併は国内初であり、設立ラッシュに伴って成長の一途を辿ってきていた私募REIT市場には変化の兆しが見られます。こうした再編の動きはJ-REITでも活発です。

年明け早々の2026年1月6日、トーセイグループとシンガポールの政府系ファンドであるGICグループがサンケイリアルエステート投資法人に対してTOB(株式公開買付)を行うことが報じられました。投資法人およびスポンサー側は賛同を表明しており、今回のTOBはJ-REIT市場では国内初の「友好的」TOBとなることも明らかになっています。買付期間は1月7日~2月19日で、TOB成立後、上場廃止を前提とした手続きへと移行する予定です。

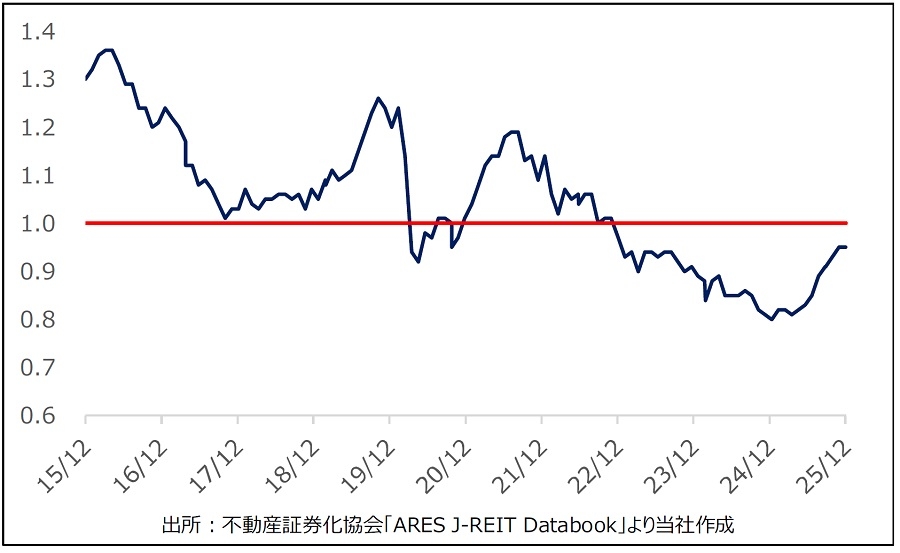

今回のTOBの大きな背景に挙げられるのが、J-REIT全体に言える「NAV倍率」12の低迷です(図表35)。

今回の当事者であるサンケイリアルエステート投資法人のNAV倍率も、TOB発表直前に当たる2025年12月末時点で0.96倍程度と1倍未満の水準で推移していました。NAV倍率が1倍未満であったということは、同投資法人の保有不動産の「価値」(NAV)に比して、市場での評価(投資口価格)が低い状態であったことを意味します。

これを買収側から考えると、買収するREIT(今回のケースでは「サンケイリアルエステート投資法人」)が運用している複数の不動産(ポートフォリオ)を「まとめて」且つ「割安に」取得できる環境であったとも言えます。

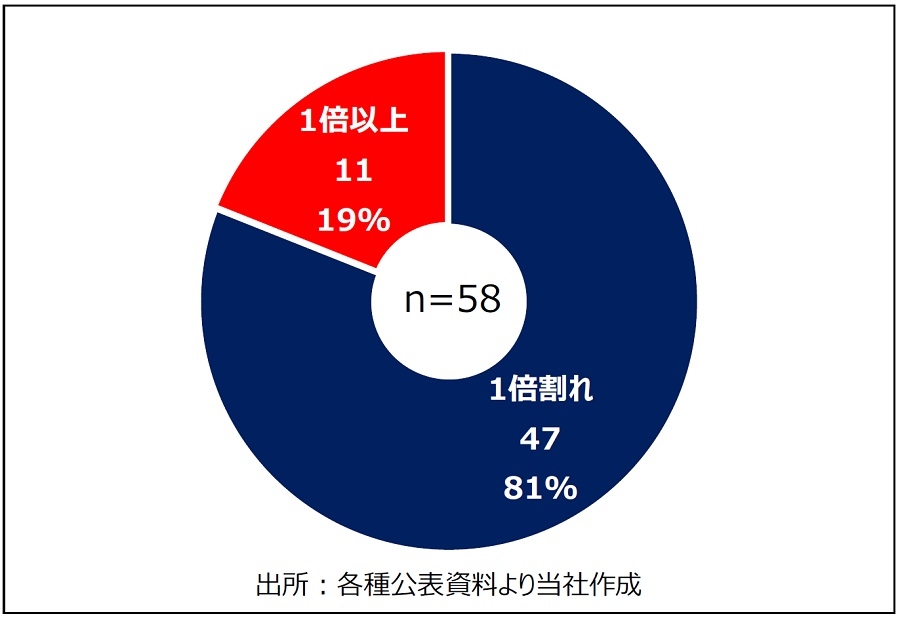

【図表36】NAV倍率1倍割れと1倍以上の投資法人の割合(2026年2月2日時点)

図表36の通り、足元においても実に8割のREITがNAV倍率1倍割れを余儀なくされています。これは、国内不動産市況の好調さを背景に保有不動産価値(NAV)は持続的に上昇している一方で、投資口価格(市場からの評価)がそれに追い付いていないREITが多いという実態を映し出しています。

都心部のオフィスや賃貸マンション等、REITやファンドが投資に値すると考えるような優良不動産の価格は今後も上昇を続ける可能性が高いと考えられ、投資余力が十分なGICのようなファンドにとってみれば、個別に物件を取得していくよりも、短期間でまとまったポートフォリオを取得できる今回のようなJ-REITのTOBは魅力的な手法に映るのではないでしょうか。言うまでもなく、GIC以外にも日本の不動産市場を高く評価している外資系ファンドは多く存在するため、NAV倍率1倍割れの状態が続くようであれば、同様の動きが広がる可能性があります。また買収への危機感から、規模拡大・競争力向上を目的としたJ-REIT同士の合併・再編もより活発化する可能性も考えられます。日系不動産ファンド勢にとっての主戦場であるJ-REIT市場の動向が今後も注目されます。

当社では、国内不動産市場を牽引する日系不動産ファンドの動向について、今後も定期的な観測を続けていきます。

11 世帯が民間賃貸住宅に支払う実際の家賃。持家分(帰属家賃)とは区分されるため、実際の賃貸市場の実態を測る指標となる。

12 保有不動産の時価ベースの純資産価値(Net Asset Value=NAV)に対し、投資口価格(REITの株価)が割安か割高かを示す指標。計算式は、投資口価格÷1口当たりNAV。株式のPBR(株価純資産倍率)に相当し、1倍を下回ると割安、上回ると割高と判断される。1倍割れは「解散価値」よりも安く放置されている状態とも言える。

提供:リサーチ・コンサルティング部

リサーチ課 長谷山 大樹

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。