トレンド

人口減少社会の日本:構造変化と未来への対応

~少子高齢化・地域格差・不動産市場の視点から読み解く~

日本は今、急速な人口減少という歴史的転換点に立っています。2008年をピークに減少に転じた人口は、少子高齢化の進行とともに、今後数十年で大きく縮小すると予測されています。この変化は、単なる人口統計の問題にとどまらず、経済、社会、地域構造、そして私たちの暮らしに深く影響を及ぼします。

本レポートでは、人口減少の現状と将来予測を踏まえ、少子化・高齢化の要因、外国人流入の動向、地域間格差の拡大、そして不動産市場への影響を多角的に分析します。さらに、人口減少がもたらす経済的・社会的課題と、それに対する対応策や投資機会についても考察を加え、今後の日本社会の持続可能性を探ります。

【サマリー】

- 人口減少は、日本社会にとって避けられない現実であり、あらゆる分野に構造的な変化をもたらします。労働力不足、消費市場の縮小、事業承継問題、空き家の増加など、課題は多岐にわたりますが、それらは同時に新たな対応策や投資機会を生み出す契機でもあります。

- 特に東京圏を中心とした都市部では、人口集中による不動産需要の継続が見込まれ、地方都市では再開発や産業誘致による活性化の可能性が広がっています。また、外国人の流入やインバウンド需要の増加は、人口減少の影響を一定程度緩和する要素となり得ます。

- 今後の日本社会に求められるのは、人口減少を前提とした柔軟かつ戦略的な対応です。都市と地方の役割を再定義し、社会インフラや産業構造を再構築することで、持続可能な未来を築くことが可能となるでしょう。

Ⅰ.人口減少社会の全体像と将来予測

ⅰ.日本の人口減少の現状と将来予測

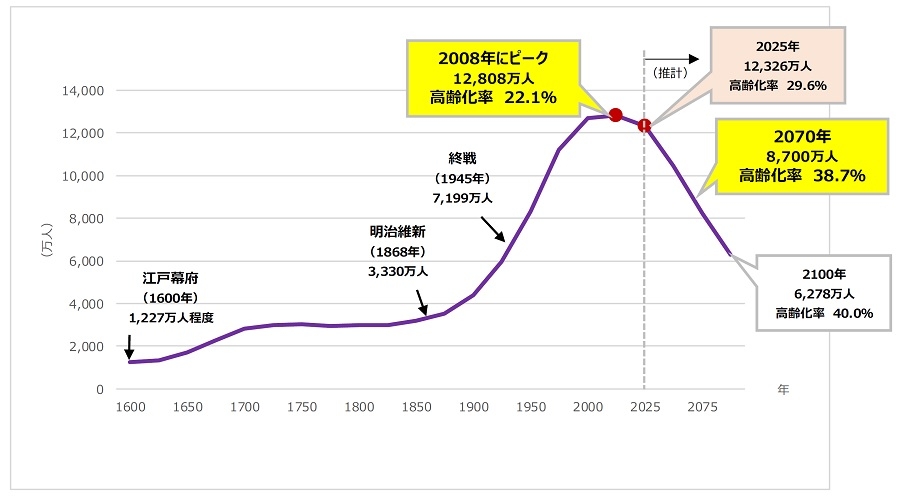

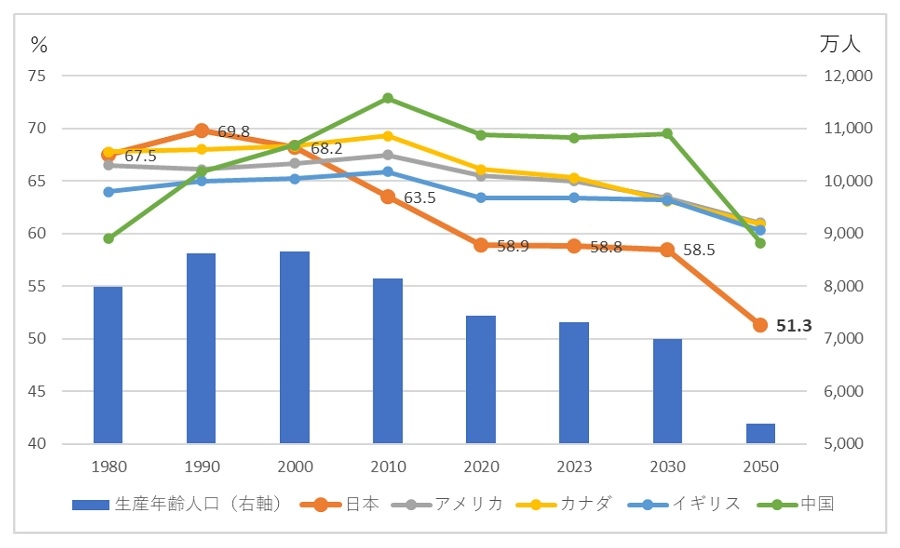

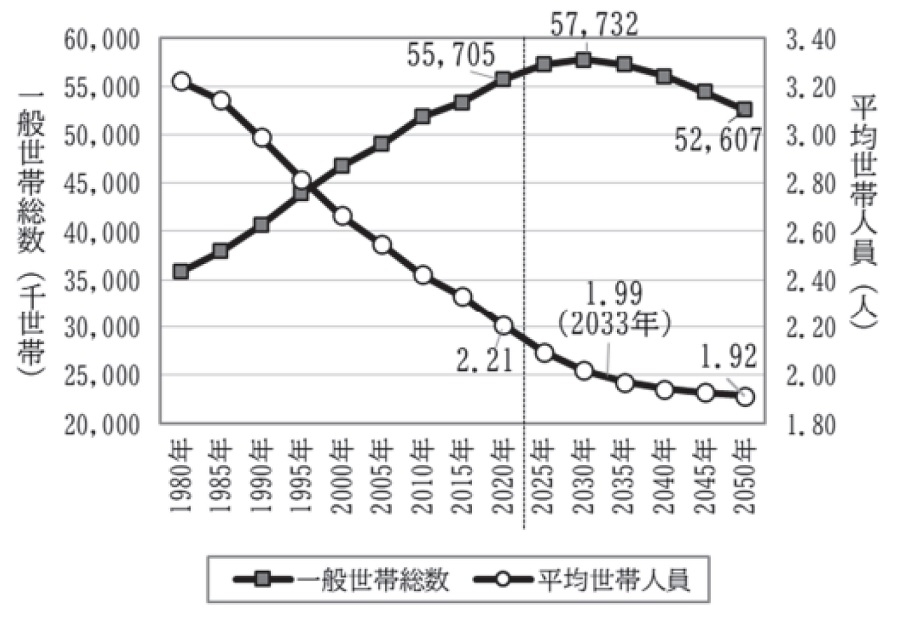

日本の人口は、2008年の12,808万人をピークに人口減少局面に入っており、総務省の発表では、2025年4月で12,339万人でした。図表1の国立社会保障・人口問題研究所(以下、社人研)の将来人口推計によると、2070年には約8700万人、2100年には約6300万人にまで減少する見込みです。少子高齢化により、高齢化率が2100年には40%近くまで上昇します。労働政策研究・研修機構によると、図表2が示すように生産年齢人口は大きく減少、人口に占める割合は50%台後半で推移します。日本は2023年の数値が主要7カ国(G7)で最も低く、米国(64.9%)、英国(63.4%)、カナダ(65.4%)などに及びません。消費をけん引するはずの世代が減ることで経済の停滞が懸念されます。また、図表3は社人研の世帯数・世帯人員の将来推計です。平均世帯人員の減少とともに世帯数は増加していますが、2030年をピークに一般世帯総数も減少傾向になることが示されています。

出典:国立社会保障・人口問題研究所、国土交通省「国土の長期展望」等から当社作成

出典:国立社会保障・人口問題研究所、国土交通省「国土の長期展望」等から当社作成 出典:労働政策研究・研修機構「データブック国際労働比較2025」より当社作成

出典:労働政策研究・研修機構「データブック国際労働比較2025」より当社作成 出典:国立社会保障・人口問題研究所

出典:国立社会保障・人口問題研究所日本の出生数が過去最低を記録し続ける背景には、単一の要因ではなく、経済、社会、そして人々の意識や価値観といった多岐にわたる複雑な要因が絡み合っています。それぞれの要因が相互に影響し合い、現在の厳しい状況を生み出しているのです。

ⅱ.少子化と高齢化の進行

2024年の日本の年間出生数は約68万人と、統計開始以来の過去最低を記録し、また合計特殊出生率も1.15という、これも過去最低の数値でした。人口減少の最も直接的な要因の一つが少子化です。これは、女性一人が生涯に産む子どもの平均数を示す合計特殊出生率の低下として顕著に表れています。1970年代以降、合計特殊出生率は人口維持に必要な2.07を下回り続け、現在に至るまで回復の兆しは見えていません。

この背景には、晩婚化や非婚化の進行があります。若年層の経済的な不安定さ、子育て費用の増加、仕事と育児の両立の困難さなどが、結婚や出産に対する障壁となっていると考えられます。また、個人の価値観の多様化により、結婚や出産を必須としない生き方を選択する人も増えています。これらの要因が複合的に作用し、新たな出生数が構造的に減少しているのが現状です。

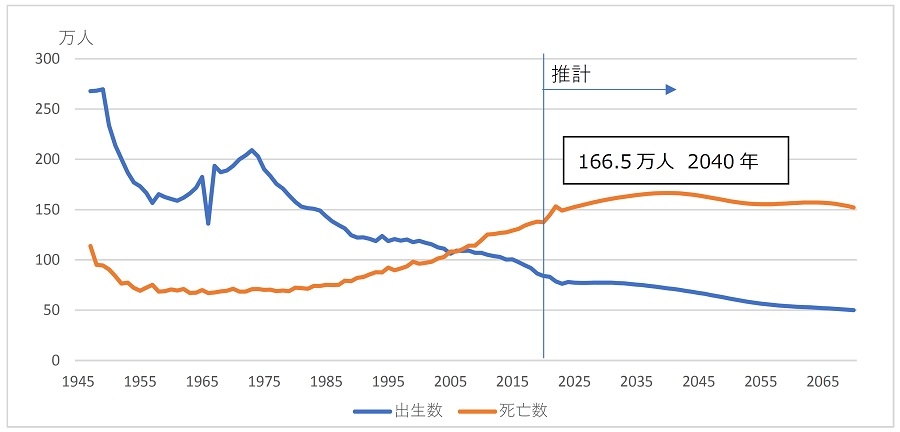

少子化と並行して、日本の人口減少に大きな影響を与えているのが高齢化の進行です。医療技術の進歩や公衆衛生の改善により、日本人の平均寿命は延伸し続けています。これは喜ばしいことである一方、社会全体の年齢構成を大きく変化させています。

高齢者の割合が増加することで、年間死亡者数が出生者数を上回る「自然減」の状態がさらに加速することになります。

図表4では、将来推計において、死亡数が増加することが推計されています。人口は「出生数―死亡数」で増減するので、出生数が減少、死亡数が増加しているので、人口は急激に減少することになります。

出典:国立社会保障・人口問題研究所より当社作成

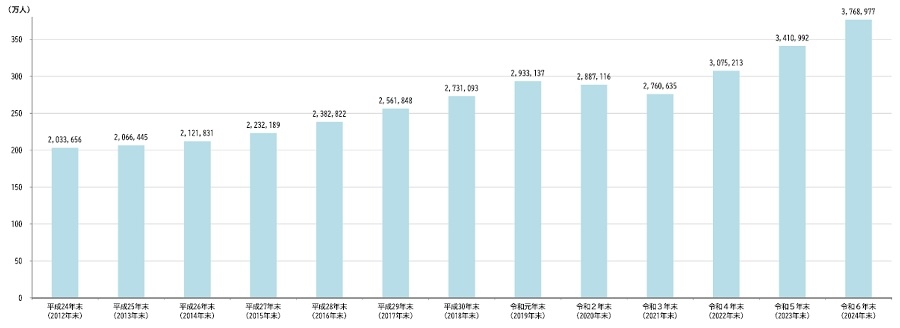

出典:国立社会保障・人口問題研究所より当社作成ⅲ.外国人の流入

2024年末の在留外国人数は、376.8万人(前年末比35.8万人、10.5%増)で、過去最高を更新しています(図表5)。今後については、見通しがしづらいですが、過去の平均では、毎年30万人前後の増加となり、日本の人口減少にいくらか歯止め役になるものと考えられます。なお、社人研の将来人口推計には、この外国人入国超過数を含んでいます。過去の平均値を延長して推計しており、例えば、2040年は毎年の在留外国人増加数を16.4万人として日本人口を8,700万人(出生中位・死亡中位)としていますが、外国人が毎年25万人増加する場合は9,287万となっています。

外国人増加の要因は、労働力不足を補うための労働者や留学生の受け入れが進んでいることです。政策として「特定技能」制度の対象拡充、留学生の日本企業への就職支援が強化されたことで、製造業、サービス業、卸・小売業を中心に労働力不足の解消に効果を表わしていることは、我々の日常生活で感じることができます。

出典:出入国在留管理庁「令和6年末現在における在留外国人数について」

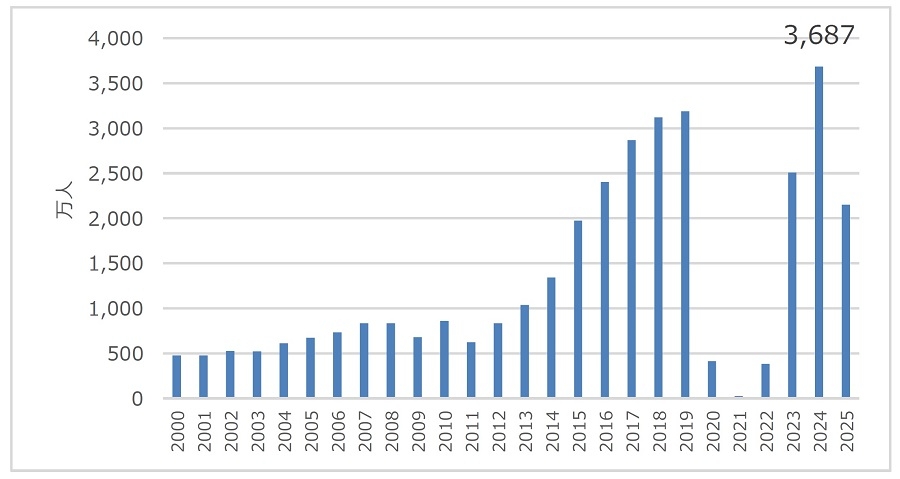

出典:出入国在留管理庁「令和6年末現在における在留外国人数について」本題とは離れますが、インバウンドについてここで触れておきます。2024年の訪日外客数は約3,687万人で過去最高を記録し、2025年8月には過去最速で累計2,000万人を突破しています。さらに、大阪万博もあり、2025年7月は月間での過去最高を更新し、8月も342万人となりました。訪日観光客の消費増加による経済への好影響に加えて、日本への関心の高まりが、将来的な外国人人口にも影響するかもしれません。

出典:日本政府観光局(JNTO)より当社作成

出典:日本政府観光局(JNTO)より当社作成Ⅱ.地域別人口予測の概観

ⅰ.地域別人口減少の差:広がる地域間格差

日本の人口減少は、全国一律に進行しているわけではありません。社人研が公表している将来人口推計によると、地方圏における人口減少はすでに加速しており、その影響はより深刻です。

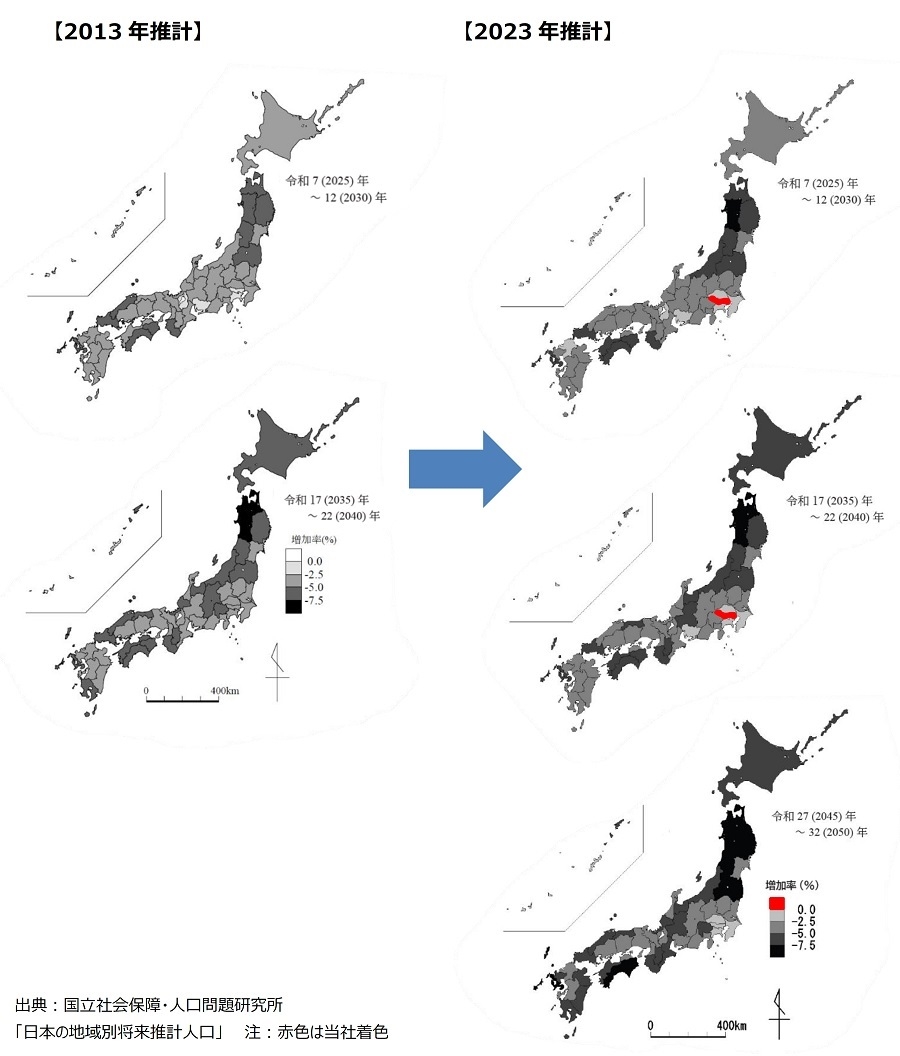

具体的には、東北、四国、中国、北海道といった地域では、すでに大幅な人口減少が始まっており、今後もその傾向は続くと予測されています。これらの地域では、若年層の都市部への流出と高齢化の進行が複合的に作用し、総人口だけでなく、経済活動を支える生産年齢人口の減少も顕著です。一方で、三大都市圏(特に東京圏)では、地方からの人口流入によって、一時的に人口減少のペースが緩和される、あるいは微増が続く地域も見られます。しかし、長期的には三大都市圏も人口減少の波に飲まれることが予測されていますが、図表10にある2013年当時の予測と2023年の予測を比較すると東京は増加、首都圏の減少率が低位である一方で地方エリアは減少率が高くなっており、地域間格差は広がっているのが分かります。

ⅱ.東京圏への一極集中と地方大都市圏への集中

多くの地方圏がすでに人口減少期に入っている中、東京都は現在もなお緩やかな人口増加が続いている状況です。図表8では、2050年には、生産年齢人口(15-64歳人口)の36%が南関東で、大阪、愛知、福岡を加えると50%を超えることが示されています。

特に東京圏への集中要因は、地方からの継続的な人口流入です。大学進学や就職を機に、多くの若者が東京へ集まる傾向が依然として強く、これが都内の出生率の低さを補う形で、総人口の減少を押しとどめています。また、東京都は多くの大企業が本社を構えており、国際的なビジネス拠点としての魅力も高く、先述したように外国人居住者の増加も人口動態にプラスの影響を与えています(図表7参照)。図表9では、今後、東京都だけがしばらく人口が増加するものの、2040年ごろからは減少に入ることが示されています。

| 地域 | 総人口(1,000人) | 指数(令和2(2020)年=100) | |||||||

| 令和2年 (2020) |

令和7年 (2025) |

令和12年 (2030) |

令和17年 (2035) |

令和22年 (2040) |

令和27年 (2045) |

令和32年 (2050) |

令和17年 (2035) |

令和32年 (2050) |

|

| 全国 | 126,146 | 123,262 | 120,116 | 116,639 | 112,837 | 108,801 | 104,686 | 92.5 | 83.0 |

| 埼玉県 | 7,345 | 7,316 | 7,224 | 7,101 | 6,953 | 6,794 | 6,634 | 96.7 | 90.3 |

| 千葉県 | 6,284 | 6,258 | 6,179 | 6,076 | 5,956 | 5,824 | 5,690 | 96.7 | 90.5 |

| 東京都 | 14,048 | 14,199 | 14,349 | 14,459 | 14,507 | 14,483 | 14,399 | 102.9 | 102.5 |

| 神奈川県 | 9,237 | 9,201 | 9,122 | 9,012 | 8,869 | 8,703 | 8,524 | 97.6 | 92.3 |

>>スクロール

| ブロック | 令和2年 (2020) |

令和7年 (2025) |

令和12年 (2030) |

令和17年 (2035) |

令和22年 (2040) |

令和27年 (2045) |

令和32年 (2050) |

| 北海道 | 4.0 | 3.9 | 3.8 | 3.7 | 3.6 | 3.5 | 3.4 |

| 東北 | 6.5 | 6.2 | 6.0 | 5.8 | 5.6 | 5.4 | 5.1 |

| 関東 | 36.4 | 37.3 | 38.0 | 38.6 | 39.4 | 40.3 | 41.1 |

| 北関東 | 5.3 | 5.2 | 5.1 | 5.1 | 5.0 | 4.9 | 4.8 |

| 南関東 | 31.1 | 32.1 | 32.9 | 33.5 | 34.4 | 35.4 | 36.3 |

| 中部 | 16.5 | 16.4 | 16.3 | 16.2 | 16.0 | 15.9 | 15.8 |

| 近畿 | 17.6 | 17.6 | 17.5 | 17.3 | 17.0 | 16.8 | 16.7 |

| 中国 | 5.5 | 5.3 | 5.3 | 5.3 | 5.2 | 5.2 | 5.1 |

| 四国 | 2.7 | 2.6 | 2.5 | 2.5 | 2.4 | 2.3 | 2.2 |

| 九州・沖縄 | 10.8 | 10.6 | 10.6 | 10.7 | 10.7 | 10.7 | 10.6 |

>>スクロール

| 地域 | 平成27(2015)~ 令和2(2020)年 |

令和2(2020)~ 7年(2025) |

令和7(2025)~ 12年(2030) |

令和12(2030)~ 17年(2035) |

令和17(2035)~ 22年(2040) |

令和22(2040)~ 27年(2045) |

令和27(2045)~ 32年(2050) |

| 全国 | -0.7 | -2.3 | -2.6 | -2.9 | -3.3 | -3.6 | -3.8 |

| 埼玉県 | 1.1 | -0.4 | -1.3 | -1.7 | -2.1 | -2.3 | -2.4 |

| 千葉県 | 1.0 | -0.4 | -1.3 | -1.7 | -2.0 | -2.2 | -2.3 |

| 東京都 | 3.9 | 1.1 | 1.1 | 0.8 | 0.3 | -0.2 | -0.6 |

| 神奈川県 | 1.2 | -0.4 | -0.9 | -1.2 | -1.6 | -1.9 | -2.0 |

>>スクロール

Ⅲ.人口減少(少子高齢化)が日本経済に与える影響

人口減少は、多岐にわたる経路を通じて日本経済に深刻な影響を及ぼします。経済の根幹を支える労働力と消費需要の双方に変化をもたらし、結果として経済成長の鈍化、さらには企業活動そのものにも大きな課題を突きつけます。

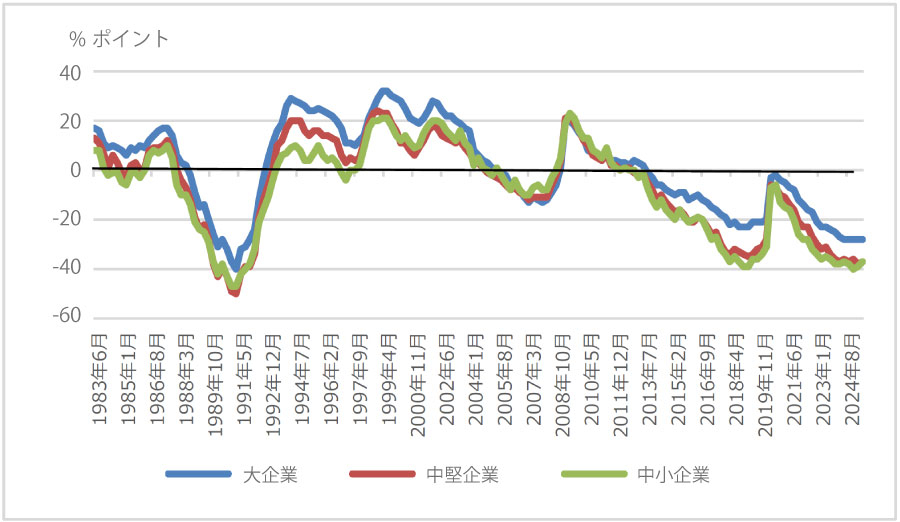

ⅰ.労働力不足と人材確保競争

出典:日銀短観「雇用人員判断DI」より当社作成

出典:日銀短観「雇用人員判断DI」より当社作成人口減少の最も直接的な影響の一つは、労働力人口の減少です。特に、先述した経済活動の中心となる生産年齢人口(15歳-64歳)の縮小は、企業活動にとって大きな制約となります。人手不足はすでに多くの産業で顕在化しており、これにより企業の生産体制維持が困難になったり、新規事業の立ち上げが遅れたりする事態が発生しています。

また、労働力不足は、特定の産業、特にサービス業や建設業、医療・介護分野などで深刻化するものの、産業構造そのものの変革を促す可能性があります。イノベーションによる省力化や自動化は不可欠ですが、そのスピードが労働力減少のペースに追いつかなければ、経済全体の成長力は確実に低下するでしょう。

企業においては、人材獲得が重要なテーマとなっており、交通利便性が高い都市部の高機能オフィスへの移転や拡張がさらに進むでしょう。

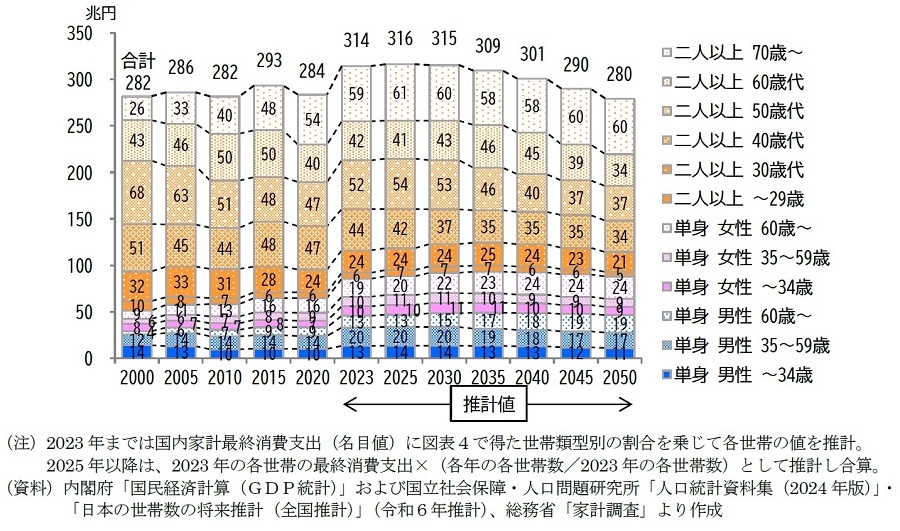

ⅱ.消費需要の縮小

人口減少は、国内市場全体の消費需要の縮小にも直結します。人口が減れば、モノやサービスを購入する絶対数が減るため、国内消費市場の規模は自然と縮小が予想されます。これは、企業の売上減少に繋がり、ひいては経済成長率の低迷を招く主要な要因となります。

特に影響を受けるのは、食品、衣料品、日用品といった日常生活に密着した消費財産業や、小売、飲食、レジャーといったサービス産業です。消費者の数が減るだけでなく、高齢化の進行、単身世帯の増加に伴い、消費者のニーズや購買行動も変化します。例えば、高齢化に対しては、健康志向や利便性を重視した商品・サービスへの需要が高まる傾向が見られます。企業は、縮小する国内市場において限られた需要を巡る競争が激化するため、新たな市場の開拓(海外展開など)や、増加が続くインバウンド消費を含めてターゲット層の明確化、高付加価値化戦略がこれまで以上に求められることになります。

出典:ニッセイ基礎研究所「増え行く単身世帯と消費市場への影響」

出典:ニッセイ基礎研究所「増え行く単身世帯と消費市場への影響」ⅲ.事業承継問題の深刻化

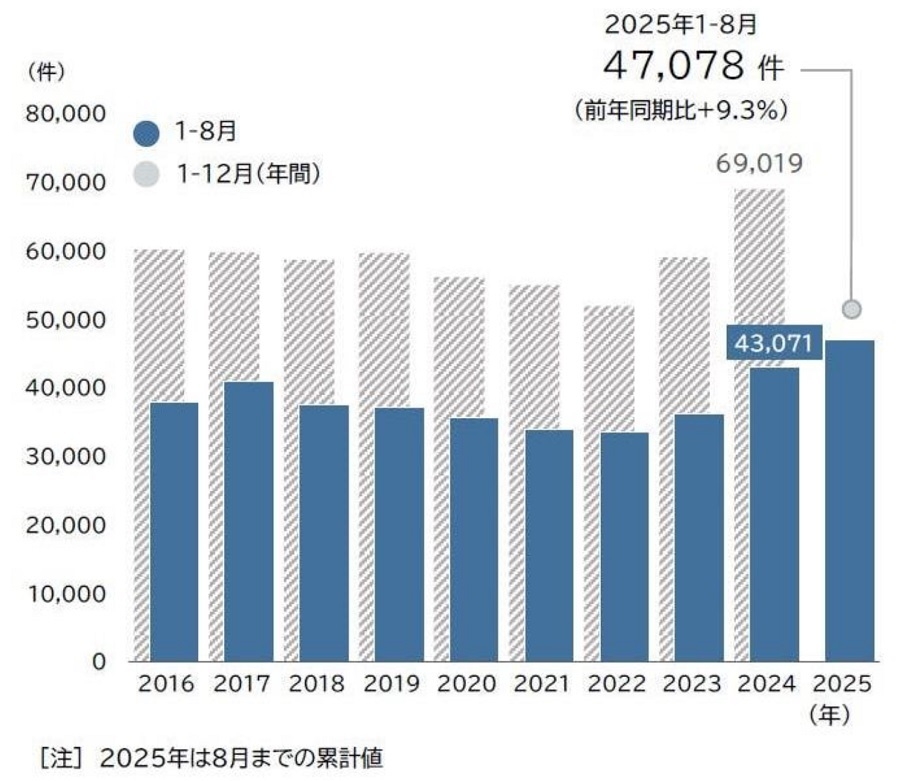

出典:帝国データバンク「全国企業「休廃業・解散」動向調査(2025年1-8月)」

出典:帝国データバンク「全国企業「休廃業・解散」動向調査(2025年1-8月)」人口減少、特に経営者の高齢化と後継者不足は、日本経済において深刻な事業承継問題を引き起こしています(図表13参照)。多くの中小企業では、創業者や現経営者が高齢化している一方で、親族内に後継者がいない、あるいは従業員に適任者がいないといった状況が常態化しています。

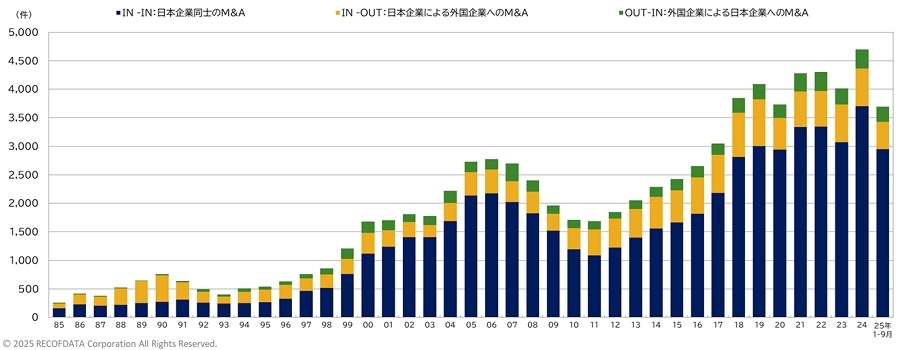

この問題が解決されない場合、長年培われてきた技術やノウハウ、雇用が失われるだけでなく、地域経済の活力を奪うことにも繋がりかねません。黒字でありながら廃業を選択せざるを得ない企業が増えれば、産業の空洞化やサプライチェーンの寸断といった影響も懸念されます。M&Aが解決策の一つとなりうる一方で、すべての企業が適切な相手を見つけられるわけではありません(図表14参照)。そのため、事業承継は、単なる企業の内部問題に留まらず、日本経済全体の持続可能性を脅かす喫緊の課題として、社会全体での対応が求められています。

出典:株式会社レコフデータ MARR Online[グラフで見るM&A動向](2025/10/01)

Ⅳ.人口減少と不動産

ⅰ.人口減少(多死化)と不動産にまつわる社会問題

人口減少は、私たちの生活基盤である不動産にも大きな影響を及ぼし、特に相続と空き家という二つの社会課題を深刻化させています。

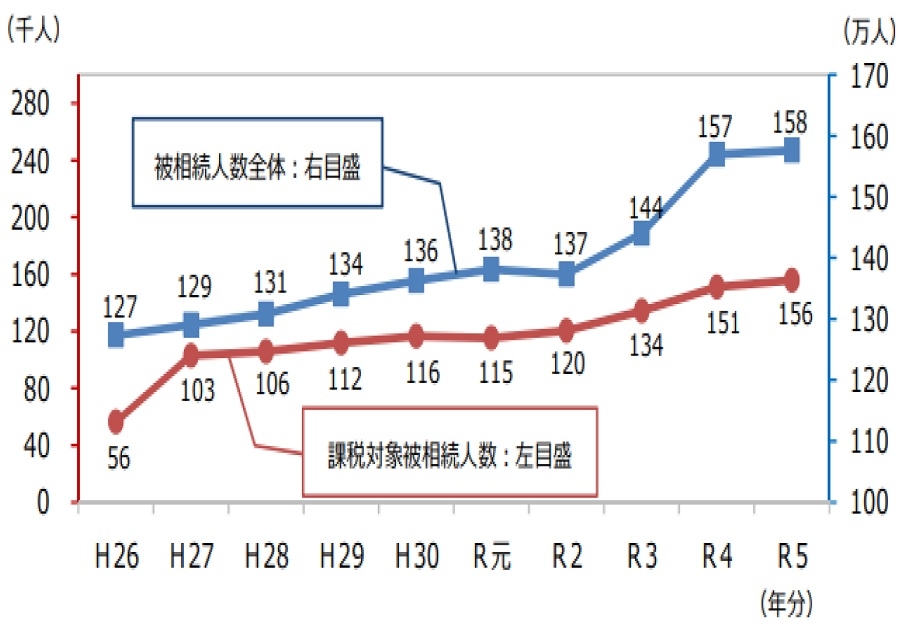

(Ⅰ)相続問題の深刻化(大相続時代の到来)

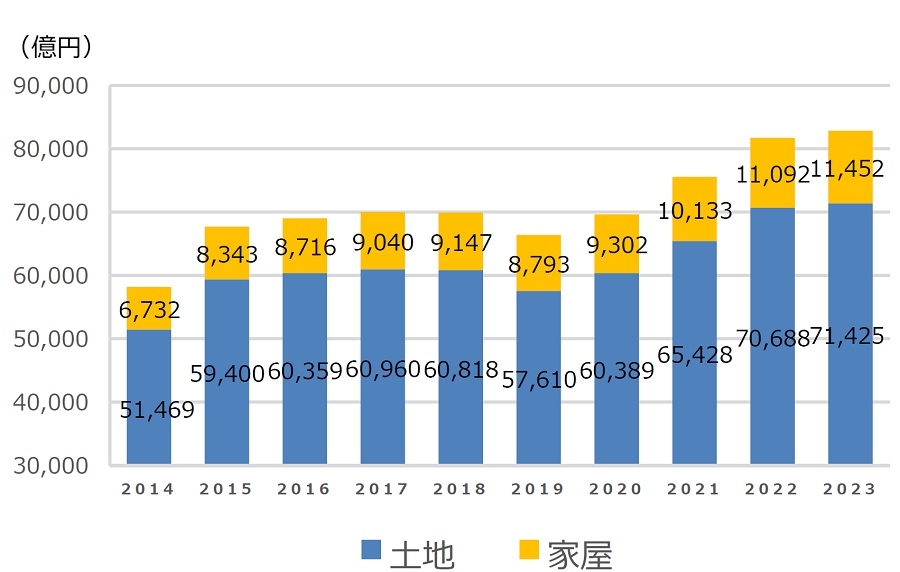

人口減少と高齢化の進行は、相続発生数の増加を意味します。特に、戦後の高度経済成長期に資産を形成した世代が後期高齢者となり、被相続人数が増加しています(図表15)。

また、首都圏の東京区部や、地方主要都市中心部では、地価上昇やマンション価格上昇も相まって所有資産価額が上がり(図表16)、資産構成にも変化が生じるなどで被相続の対象者は今後も増えていくものと思われます。このような状況下で特に重要となるのが、富裕層における相続対策です。富裕層は多額の資産を保有しているため、相続税の負担が大きく、また、複数の不動産や複雑な資産構成を持つ場合が少なくありません。適切な相続対策を怠ると、予期せぬ税負担や遺産分割のトラブルに直面するリスクが高まります。そのため、生前贈与、遺言書の作成、信託の活用、そして収益を生む不動産への組み換えといった、専門的な知識を要する対策の重要性が増しています。適切な相続対策は、単に税負担を軽減するだけでなく、次世代への円滑な資産承継と、資産価値の維持・向上にも寄与するため、その必要性はますます高まっています。

出典:国税庁「令和5年分 相続税の申告事績の概要」から当社作成

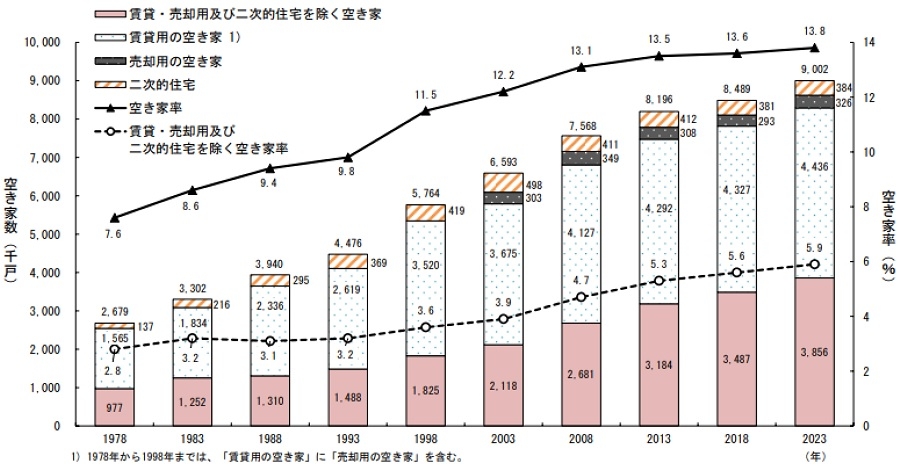

(Ⅱ)空き家問題の拡大

日本の空き家問題は、すでに全国的な広がりを見せていますが、多死化や人口減少の加速に伴い、その深刻度は一段と増しています(図表17参照)。これまで空き家問題は、高齢化による施設入居や死亡、都市部への人口流出により、地方に残された実家が空き家となるケースが典型的です。これらの空き家は、老朽化が進むと倒壊の危険性や不法投棄の温床となり、地域の治安悪化や景観の阻害、さらには周辺不動産価値の低下を招くなど、多岐にわたる負の影響をもたらします。

加えて、人口減少が進むことで、住宅に対する全体的な需要が減少し、特に、賃貸住宅の主要な借り手である若年層の単身者や新婚世帯の減少は、賃貸住宅の空き室が増加する懸念も高めます。これにより、築年数の古い物件や立地条件の劣後した物件では、空室率が上昇や賃料の下落により収益性が失われれば、実質的な空き家と化す「賃貸空き家」となる可能性があります。不動産オーナーにとって大きなリスクとなるため、地域の賃貸市場の把握、市場価値の維持や向上のための修繕・改修(コンバージョン)、賃貸不動産のエリアの見直しや入れ替えなど適切な対応が重要となります。

なお、空き家対策として、2015年施行の「空家等対策の推進に関する特別措置法」(空き家対策特別措置法)を改正して行政による対応を強化し、相続した土地を国が買い取る「相続土地国庫帰属制度」(2023年4月~)、「相続登記の義務化」(2024年4月~)という2つの新制度を導入しています。さらに、相続人が、被相続人名義の所有不動産を一覧で証明する書類の交付を請求できる「所有不動産記録証明制度」が2026年2月から、不動産登記名義人の「住所等の変更登記の申請の義務化」が2026年4月から始まります。

出典:総務省「令和5年住宅・土地統計調査」

出典:総務省「令和5年住宅・土地統計調査」ⅱ.不動産市場から見た都市の将来性と投資機会

日本の人口減少が避けられない現実である一方で、都市間格差は今後さらに加速していくことが予測されます。不動産市場についても、当然に人口変動の影響を受けることになりますので、地域ごとの特性を理解することが極めて重要です。

(Ⅰ)東京の人口増加が続くことの示唆

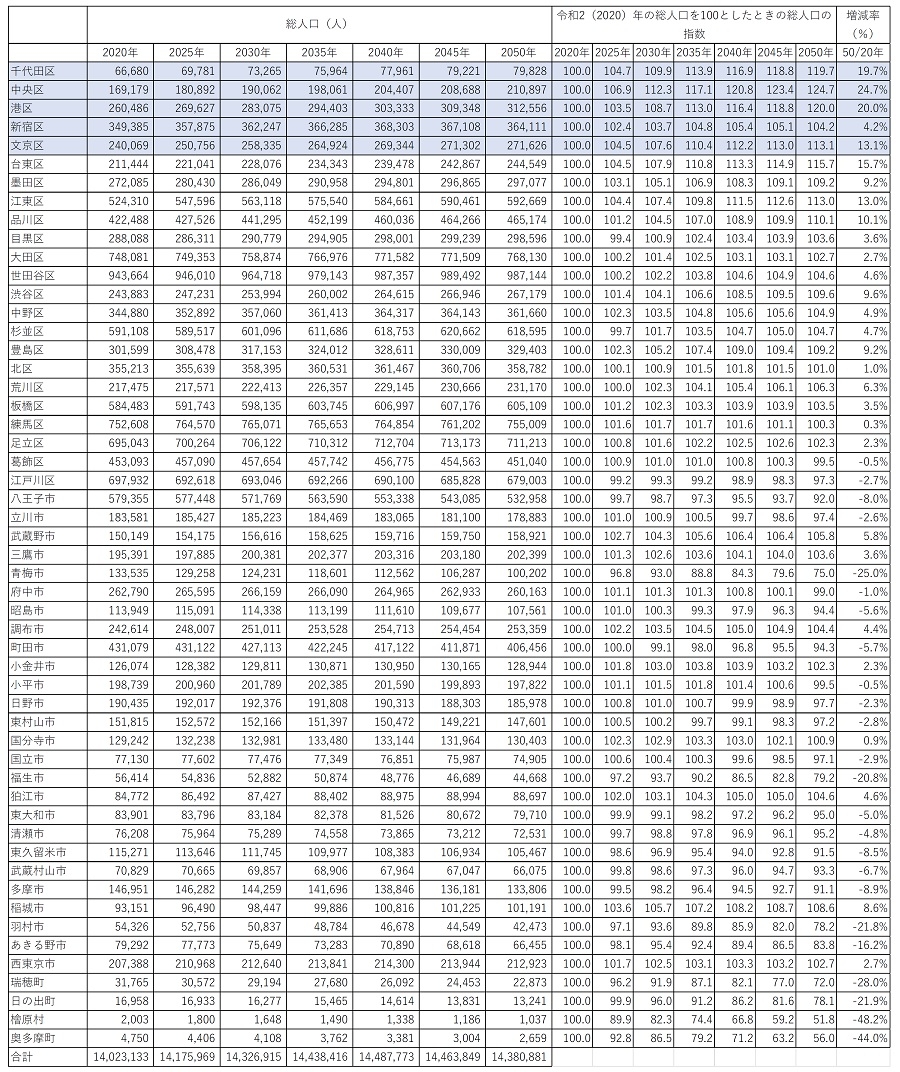

出典:社会保障・人口問題研究所「日本の世帯数の将来推計2023」

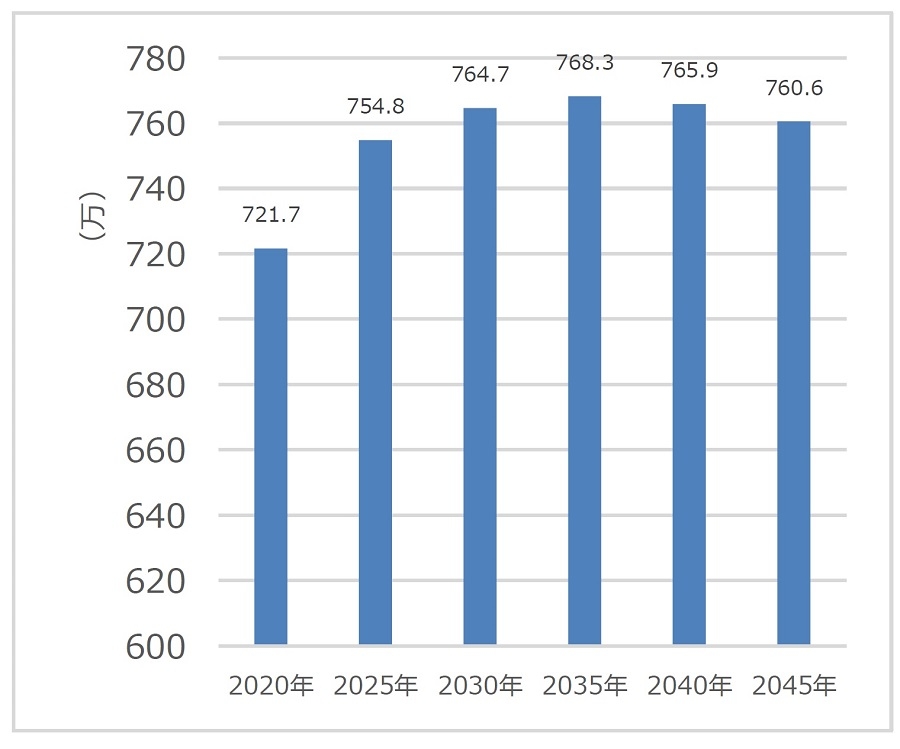

出典:社会保障・人口問題研究所「日本の世帯数の将来推計2023」東京への一極集中や大都市圏への人口集中は、不動産市場に引き続き需要が潜在することを意味し、不動産の流動性や価値に大きな影響を与える要因となります。多くの地方都市がすでに人口減少が本格化する中で東京都は人口増加・世帯増加が続くと予測されています(図表18参照)。継続的な人口流入が続くことで、他の地域に比べて比較的長い期間、安定した不動産需要が維持されると見込まれます。

特に、都心部における希少価値の高い不動産の価値をさらに高める可能性があります。グローバルな企業活動、国内外の優秀な人材獲得、職住遊近接のライフスタイルにおいて、供給が限られた都心部にあるオフィスビル、商業施設、そしてレジデンスなどは、その稀少性と利便性によって引き続き堅調な需要が見込まれ、これが不動産市場の安定性に寄与しています。この人口減少の時間差は、東京の不動産市場にとって非常に重要な意味を持ち、猶予期間として不動産事業者や投資家にとって、将来の市場変化に備え、新たな戦略を構築するための貴重な機会を提供します。

(Ⅱ)富裕層や投資家による不動産投資の可能性

また、東京は国際競争力、整備された社会インフラ、洗練された都市ブランド価値を有し、国内外の富裕層にとって魅力的な不動産投資先であり続ける可能性を秘めています(図表19、20参照)。

超富裕層や機関投資家は、単なる収益性だけでなく、長期的な資産保全や価値向上の安定性を重視します。東京の不動産は、その堅牢な市場基盤と、政治・経済的な安定性から、リスク分散の資産対象としても評価が高いといえます。特に、質の高いレジデンス、最新設備を備えたオフィスビル、そして高級ブランドが集積するエリアの商業施設などは、海外富裕層の投資ポートフォリオにおいて魅力的な選択肢となります。

また、国内においては、相続、資産承継対策として富裕層による不動産投資需要も引き続き旺盛です。相続税対策として収益不動産を活用することで、節税効果を享受しつつ、安定したインカムゲインを得ることが期待できます。さらに、インバウンド需要の回復は、来日客向けの宿泊施設や商業施設の需要を喚起し、これらの不動産への投資意欲を一層高める要因となるでしょう。東京は、単なる住まいやビジネスの場を超え、グローバルな視点から見た「安心できる資産形成の場」としての価値を高めています。

出典:各事業のプレスリリースより

出典:各事業のプレスリリースより| 順位 | 都市名 | スコア |

| 1 | ロンドン | 1655.4 |

| 2 | ニューヨーク | 1505.8 |

| 3 | 東京 | 1445.4 |

| 4 | パリ | 1423.0 |

| 5 | シンガポール | 1291.8 |

| 35 | 大阪 | 993.2 |

| 42 | 福岡 | 858.5 |

(Ⅲ)地方の活路

地方都市では、人口減少下の中、再開発が進み生活利便に優れる主要地方都市の中心部への集中が進む傾向にあります。企業においては、BCP(事業継続計画)対策や強靭なサプライチェーン構築のために、リスク分散や交通アクセスを考慮した拠点への投資を行う可能性があり、これにより法人の不動産関連設備投資への期待も高まります。単に人口減少を嘆くのではなく、変化する社会情勢と技術革新、そして新たなニーズを捉えることで、地方経済の持続可能性を高める戦略が求められています。

(1)ヘルスケア、エネルギー関連、宿泊施設への投資

地方圏は都市部に比べて高齢化率が高い傾向にありますが、高齢化の進展はヘルスケア分野の需要を大きく高めており、高齢者向け施設(サ高住、有料老人ホーム)などの整備において投資ニーズが見込まれます。また国内の人流回復、インバウンド客の増加によって稼働率回復が目覚ましい、地方主要都市の宿泊施設が投資対象となる他、地方のリゾート地や主要な観光地における宿泊施設も投資対象としての広がりが期待できます。

加えて、地方が持つポテンシャルの一つが、大規模な土地や未利用地、洋上を活用した再生可能エネルギーの供給拡大です。太陽光発電、風力発電、地熱発電などのエネルギーは、地方圏でのデータセンターや蓄電所の整備、発電施設の投資拡大へつながることが期待されますが、インフラ整備等の課題対応など官民一体の対策がさらに重要となります。

(2)国内回帰と企業の地方進出、コンパクトシティ化による産業振興

企業の国内回帰の動きに加えて半導体関連を中心に、九州や北海道などインフラに恵まれた地方における工場や研究開発拠点などの設備投資に期待が高まっています。TSMCの工場のある熊本やラピダスが進出した北海道(千歳)では、周辺の工業地域や住宅需要の顕在化によって住宅地域でも地価上昇が続いており、企業進出による不動産市場への好影響が見られます。

また、BCP(事業継続計画)の観点からリスク分散を図りたい企業にとって、災害リスクが比較的低い地方エリアが魅力的な選択肢となります。事務所等の分散による設備投資は、新たな雇用の創出はもちろん、地域の関連産業を活性化させる原動力となります。

さらに、人口減少が進む地方においては、コンパクトシティ化が重要な戦略です。既にオフィスや住宅では都市部への投資が進んでいますが、医療、商業、公共交通などの生活インフラを都市の中心部に集約することで、住民の利便性向上とともに、中心市街地における投資を呼び込むきっかけともなり得ます。

1 世界の主要48都市を対象に①経済②研究・開発③文化・交流④居住⑤環境⑥交通・アクセス――の6分野70指標で評価

Ⅴ.まとめ

人口減少は、日本社会にとって避けられない現実であり、あらゆる分野に構造的な変化をもたらします。労働力不足、消費市場の縮小、事業承継問題、空き家の増加など、課題は多岐にわたりますが、それらは同時に新たな対応策や投資機会を生み出す契機でもあります。

特に東京圏を中心とした都市部では、人口集中による不動産需要の継続が見込まれ、地方都市では再開発や産業誘致による活性化の可能性が広がっています。また、外国人の流入やインバウンド需要の増加は、人口減少の影響を一定程度緩和する要素となり得ます。

今後の日本社会に求められるのは、人口減少を前提とした柔軟かつ戦略的な対応です。都市と地方の役割を再定義し、社会インフラや産業構造を再構築することで、持続可能な未来を築くことが可能となるでしょう。

出典:国立社会保障・人口問題研究所「日本の地域別将来推計人口2023」

出典:国立社会保障・人口問題研究所「日本の地域別将来推計人口2023」スクロール>>

提供:リサーチ・コンサルティング部

リサーチ課 米川 誠

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。