マーケット

2026年の不動産市場

~賃貸市況の改善と不動産価格の上昇が継続する見通し~

2024年3月にマイナス金利政策を撤廃し、異次元緩和の手仕舞いに着手した日本銀行は、2025年も着実に金融正常化を推し進めました。

その一方、建築費や建築資材価格の高騰や高止まりは2025年も継続しています。着工の動きは2024年よりも一段と低調となっています。

金利上昇と建築費高騰の共存は、日本の不動産市場が数十年間経験したことのない状況といえます。しかしこれまでのところ不動産市場において狼狽や疑心暗鬼は見られません。不動産の取引は活発であり、不動産市場の機能は損なわれていません。不動産価格や地価についても特に変調なく、着実な回復傾向が続いています。

その背景として、金融機関の貸出態度が保たれていることと、賃料が上昇しているとの実感が不動産市場に拡がっていること、この二つの条件の共存が非常に重要です。2026年にかけてもこれらの前提条件が保たれる可能性が高く、不動産市況の行く末を特に憂慮すべき状況にはありません。不動産市場の回復は継続することでしょう。

一方リスク要因として、これらの前提条件を損なう可能性に目配りする必要があります。特に財政政策に対する金融・資本市場の見方がどう変化していくかについては、本稿執筆時点において決して無視できないリスクであると考えられます。

【サマリー】

- 2025年を通じて、地価の上昇が継続しマンション価格の高止まりが続きました。全国的に不動産市場が回復する1年になったといえます。

- 日本銀行による金融正常化の取り組みは、これまでのところ不動産市況を悪化させる要因とはなっていません。2025年に賃貸市場の改善が一層明確になったことが、不動産投資家の安心材料となりました。

- 2026年にかけても不動産の実需を巡る状況は底堅いものと想定されますので、不動産市場の回復傾向が継続する可能性が高そうです。

- 日本の財政の持続可能性に対して債券市場が警戒を強めており、2025年末にかけて長期金利水準が切り上がってきました。万が一にも日本国内の資金循環に変調を来すようなことが生じれば、不動産市場にも無視できない悪影響が及ぶことになります。

Ⅰ.2025年の不動産市場の回顧

ⅰ.不動産市場における“ニューノーマル”

日本の不動産市場は、これまでに日本があまり経験してこなかった経済環境に直面しています。日本銀行は2025年も着実に金融の正常化を推進しました。また建築費の高騰・高止まりの状況は2025年も変わっていません。さらに輪を掛けて、2025年春以降は米国の通商政策が不動産市況に与える影響についても懸念や警戒感が広がりました。

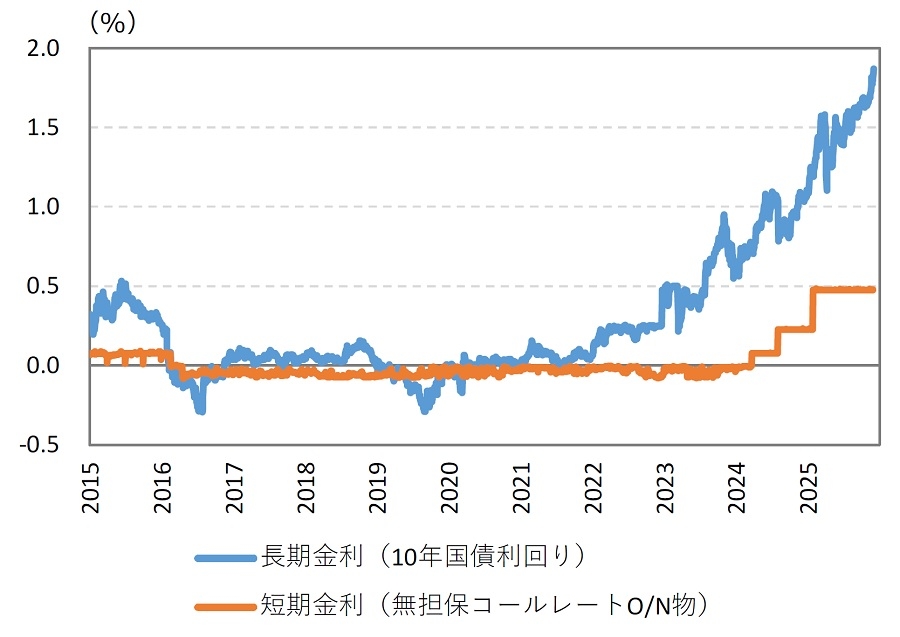

まずはそれらの状況を改めて振り返っておきましょう。2025年1月、日本銀行はマイナス金利政策の撤廃以降2回目となる政策金利の引き上げを実施しました。6月には長期国債買入れの減額計画が見直されることになっていたところ、2026年4月以降も減額を継続する計画を決定しました。また9月には日銀が保有するETFおよびJ-REITについて、市場への売却を行うことを決定しました。こうした一連の政策を受け、短期金利の水準は切り上がり、長期金利も上昇しています(図表1)。

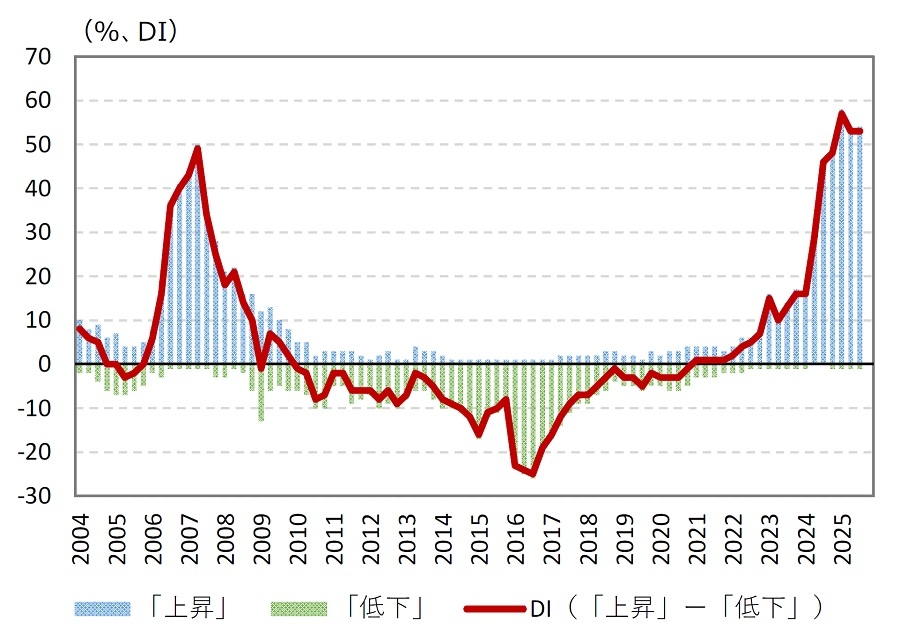

また、不動産市場における金利上昇の認識も強まっています。日銀短観における借入金利水準DI(全規模・不動産業)は、直近のピークであった2007年を超える大幅なプラスの領域にあります。すなわち不動産市場において、借入金利が「低下した」という認識はほぼ消え失せ、「上昇した」との認識が過去と比べても著しく高まったことを示しています(図表2)。

出所:Bloomberg、日本銀行

出所:Bloomberg、日本銀行 出所:日本銀行「全国企業短期経済観測調査」

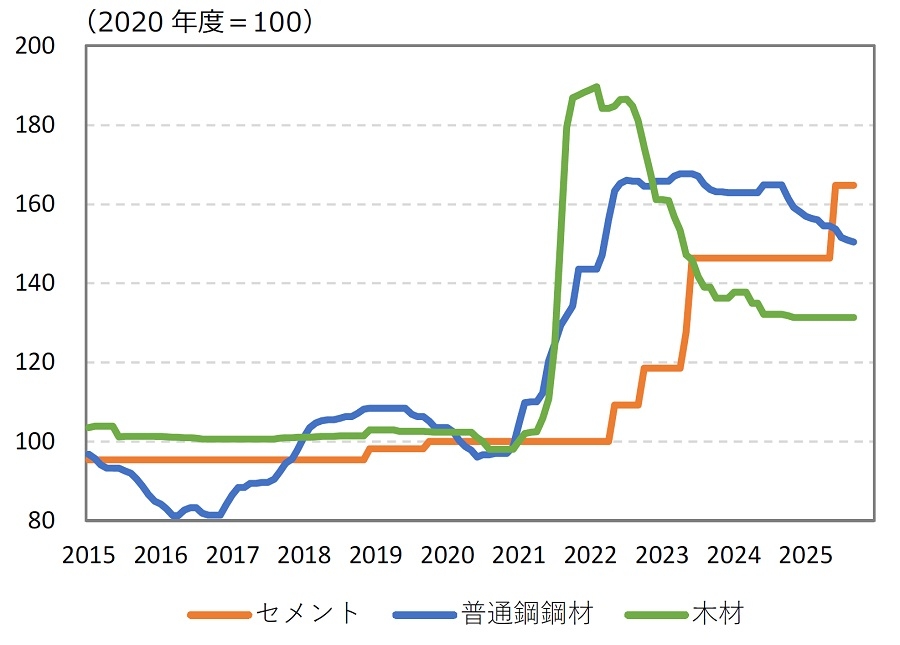

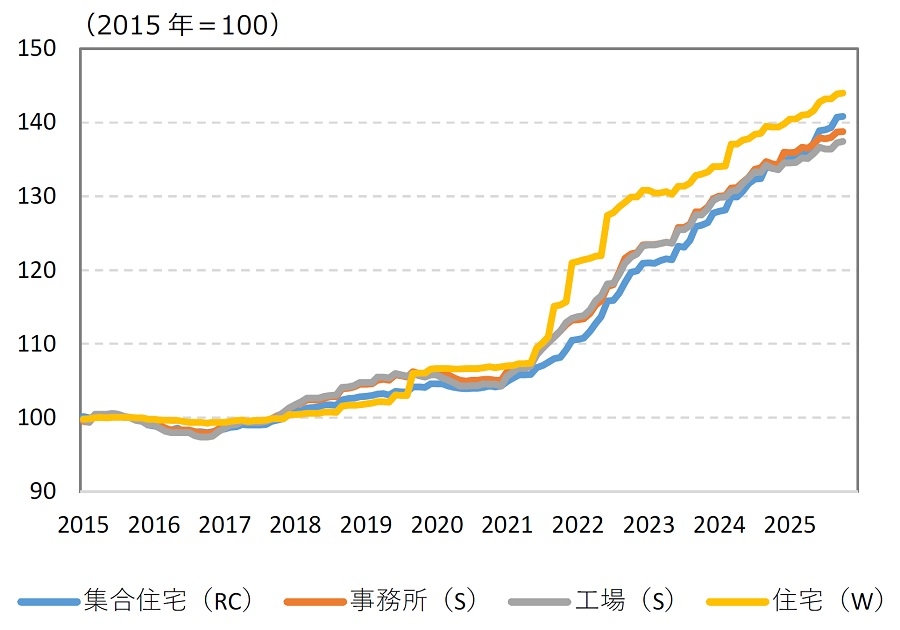

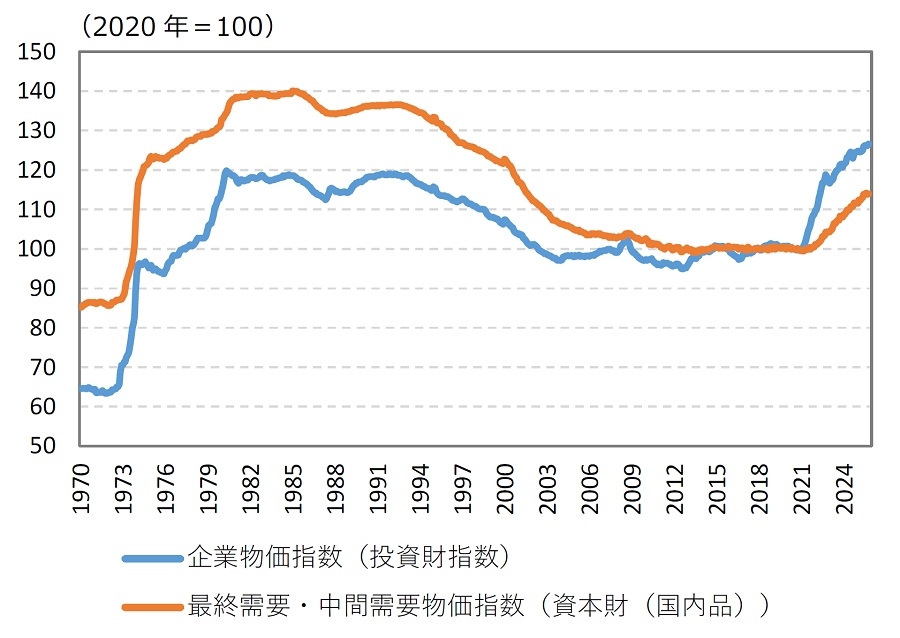

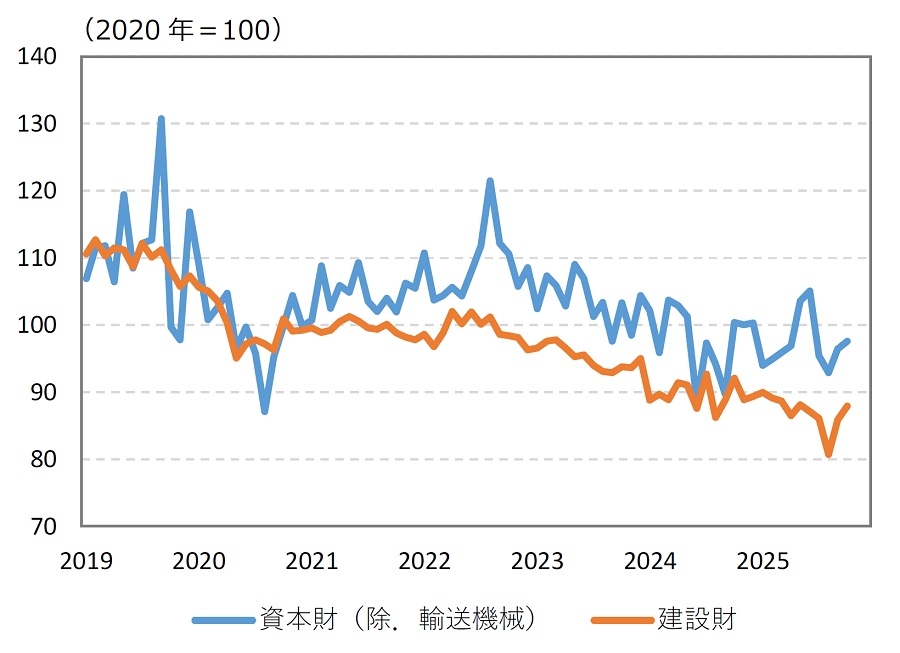

出所:日本銀行「全国企業短期経済観測調査」また建築費については、木材や鋼材など一部の資材価格については既にピークアウトしているものの、セメントなど価格の上昇が止まっていない資材もあります(図表3)。建設業界全体で人手不足が叫ばれる中、労務費の上昇が抑制される兆しもありません。この結果、建築費全体についても高止まりしたままとなっています(図表4)。

出所:経済調査会「積算資料 建設資材価格指数」

出所:経済調査会「積算資料 建設資材価格指数」 出所:建設物価調査会「建設物価 建築費指数Ⓡ」

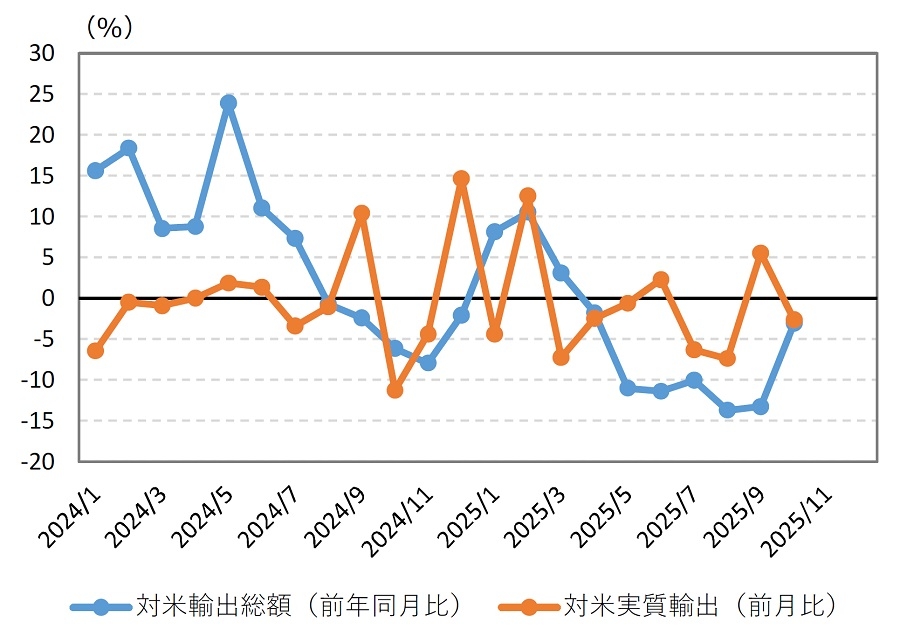

出所:建設物価調査会「建設物価 建築費指数Ⓡ」米国の関税政策については、4月に対日相互関税率が一旦24%であると公表されましたが、ほどなく適用が90日間延長されることになりました。その後政府間の交渉を経て、7月には15%に引き下げられることとなり、8月7日から適用されています。この間の対米輸出動向を確認すると、実質輸出は2025年2月に一旦前月比プラスに振れた後、3月~5月は前月比マイナスに陥りました。また6月にプラスに転じたのち、7月と8月には再びマイナスに陥っています。振れの大きい統計ですので、ここから「相互関税の適用を見越した駆け込み輸出とその反動」のような現象を明瞭に読み取ることはできませんが、一定程度はそのような効果が現れた可能性も否めません。また対米輸出額は11月までの7か月連続で前年同月を下回っており、米国向け輸出が力強さに欠いていることは間違いなさそうです(図表5)。

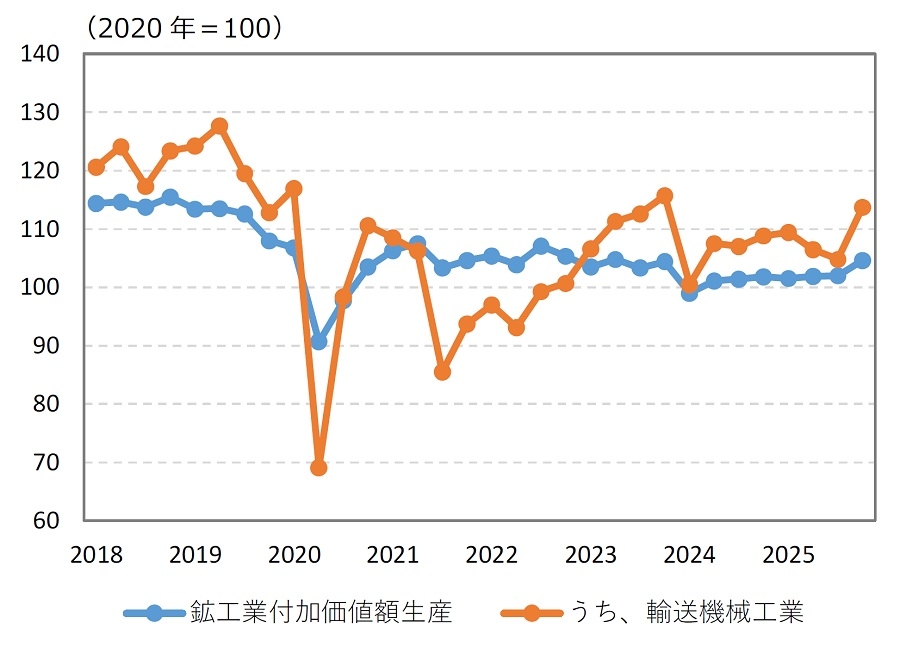

ただし日本国内の生産活動が大きく損なわれている状況は観察されず、米国の関税政策が日本の景気にもたらした悪影響はこれまでのところ限定的であったとみることができます。対米輸出の主力である輸送機械工業については、2025年に入ってやや生産が鈍化していたものの、10月単月でみれば持ち直しました。また鉱工業全体でみればほぼ横ばい圏内の動きに踏みとどまっています(図表6)。

出所:財務省「貿易統計」、日本銀行「実質輸出入」

出所:財務省「貿易統計」、日本銀行「実質輸出入」 注:2025年第4四半期は10月速報。

注:2025年第4四半期は10月速報。出所:経済産業省「鉱工業指数」

ⅱ.変調なき不動産市況

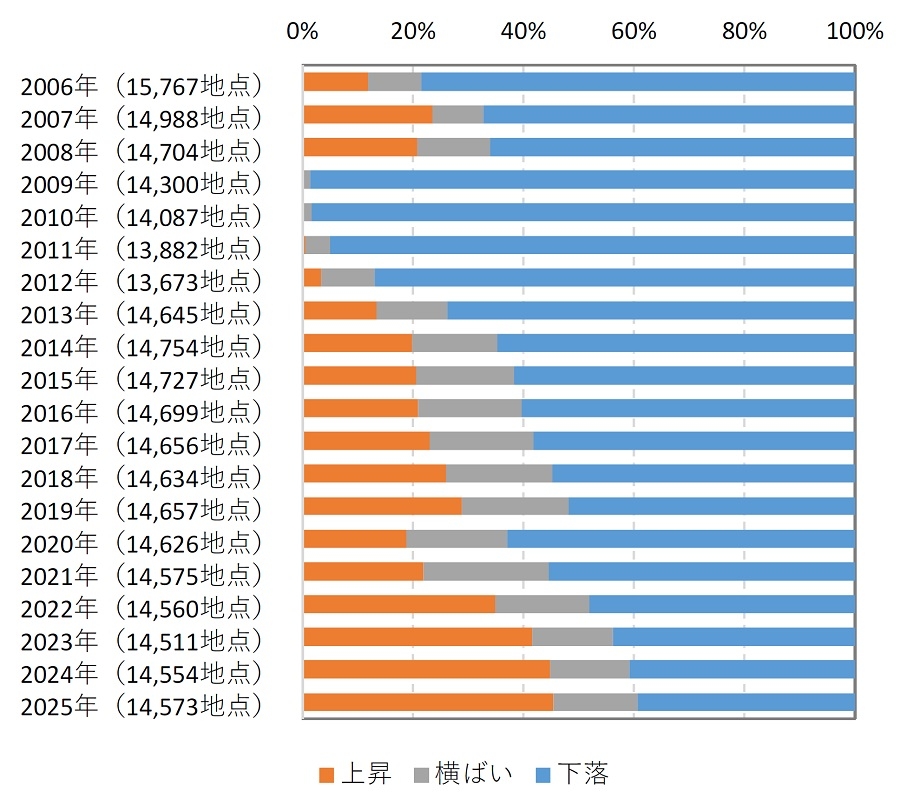

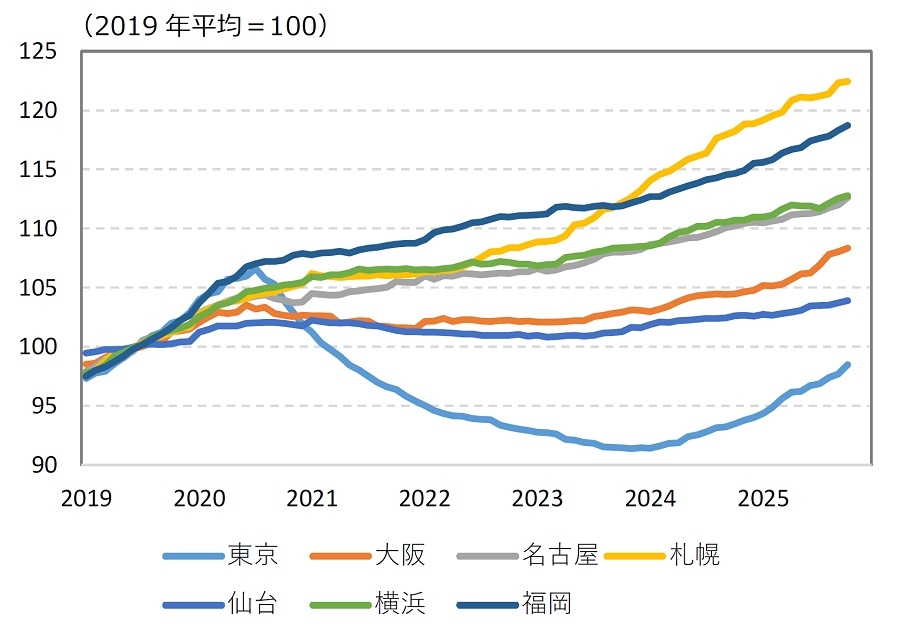

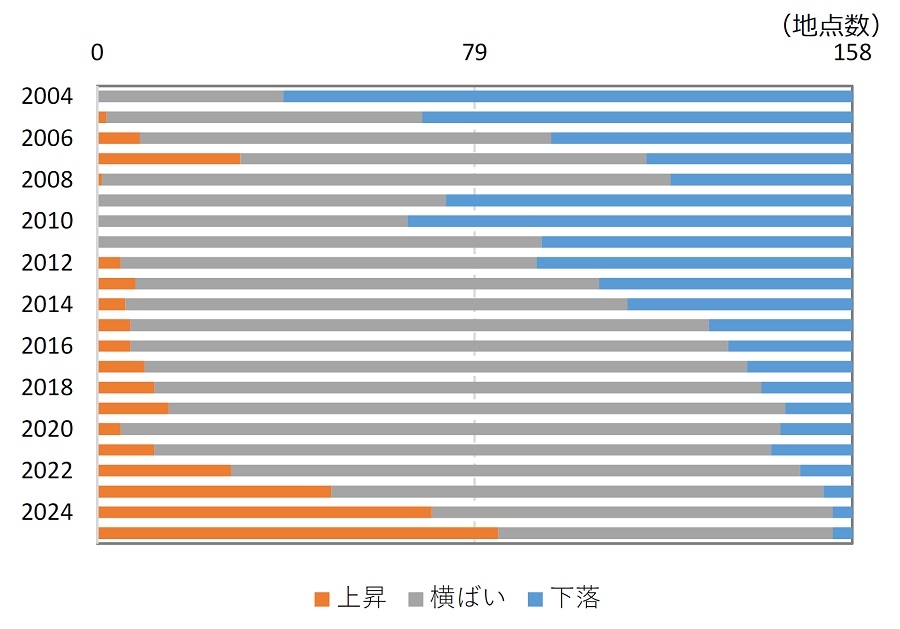

このような経済環境下にあっても、2025年の不動産市況に特段の変調は見られませんでした。地価の上昇が続いており、全国的に地価上昇の地理的な裾野が広がっています。図表7には都道府県地価調査(毎年7月1日時点)における住宅地の調査地点について、年間の上昇・横ばい・下落の別で構成比の推移を示しました。前回の地価上昇局面(都道府県地価調査では2007~08年頃)と比べても地価上昇視点の割合が高水準に達しています。

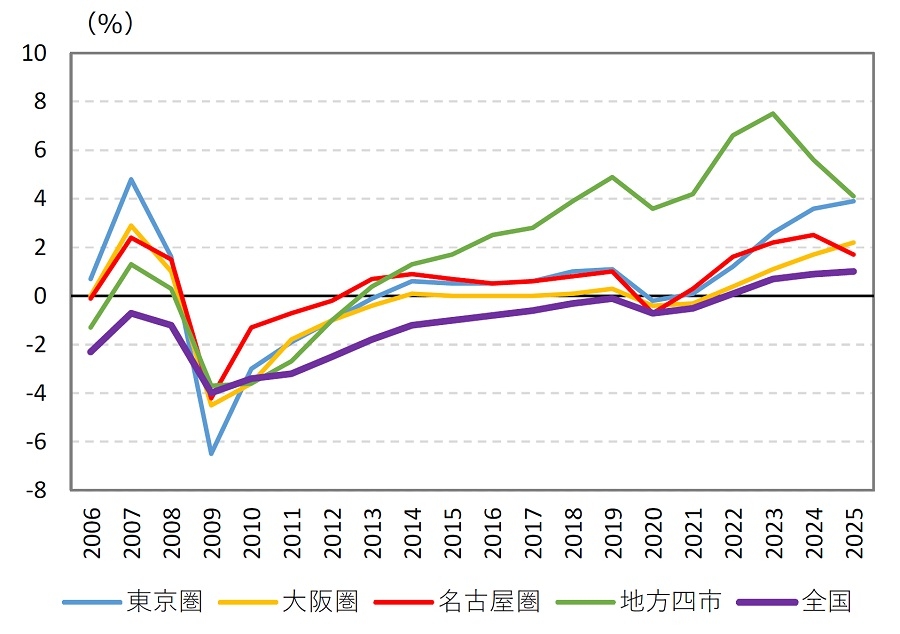

その一方で地価の上昇に過熱感があるとの指摘も当たりません。図表8で圏域別の平均地価変動率を確認すると、名古屋圏や地方四市の区分では地価の上昇が頭打ちとなっています。これらは一頃足早な地価上昇を経験した圏域であり、地価の上昇が野放図に加速している訳ではないことが明らかです。

(都道府県地価調査)

出所:国土交通省「都道府県地価調査」

出所:国土交通省「都道府県地価調査」(都道府県地価調査)

注:地方四市は札幌、仙台、広島、福岡。

注:地方四市は札幌、仙台、広島、福岡。出所:国土交通省「都道府県地価調査」

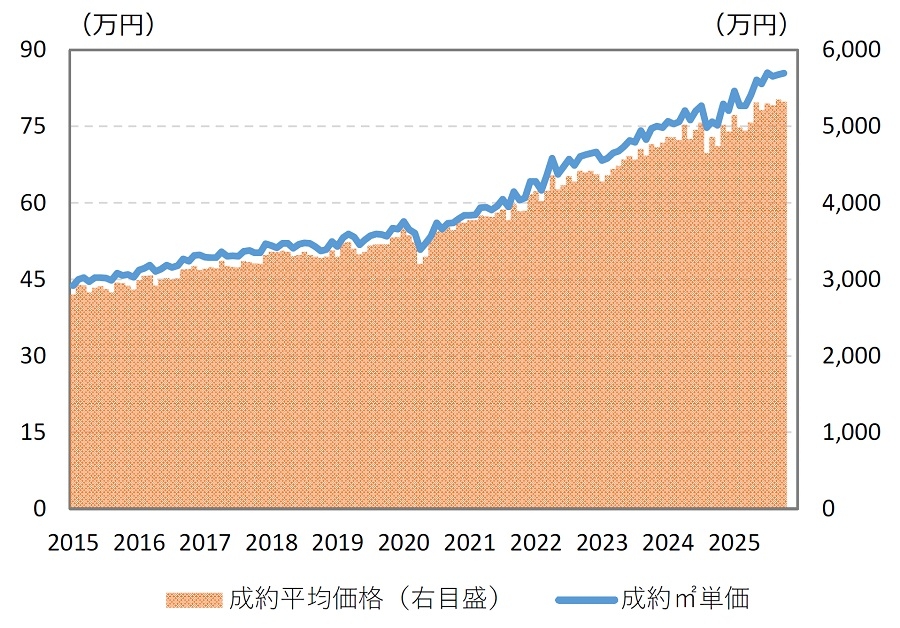

マンション価格についても高止まりしており、大都市圏の都心部などでは上昇が継続しています。しばしば報じられているとおり、首都圏の新築マンション価格は一般の人びとには手の届かない水準に至っています。新築マンション価格の上昇は中古マンション市場にも波及し、東日本不動産流通機構のデータでは首都圏中古マンション価格上昇の勢いに陰りはありません(図表9)。

しかしこれらの解釈には注意が必要です。まず、これらのデータは品質調整が施されていないこと、すなわち高額帯のマンションが分譲・販売されればこれらの数値が上昇する点です。「マンション価格が高額化した」というより、「分譲・売買されるマンションが高額帯物件に偏ってきた」というのが実相です。また実需を超越したバブル的な価格上昇がマンション市場全体に及んでいる訳でもありません。

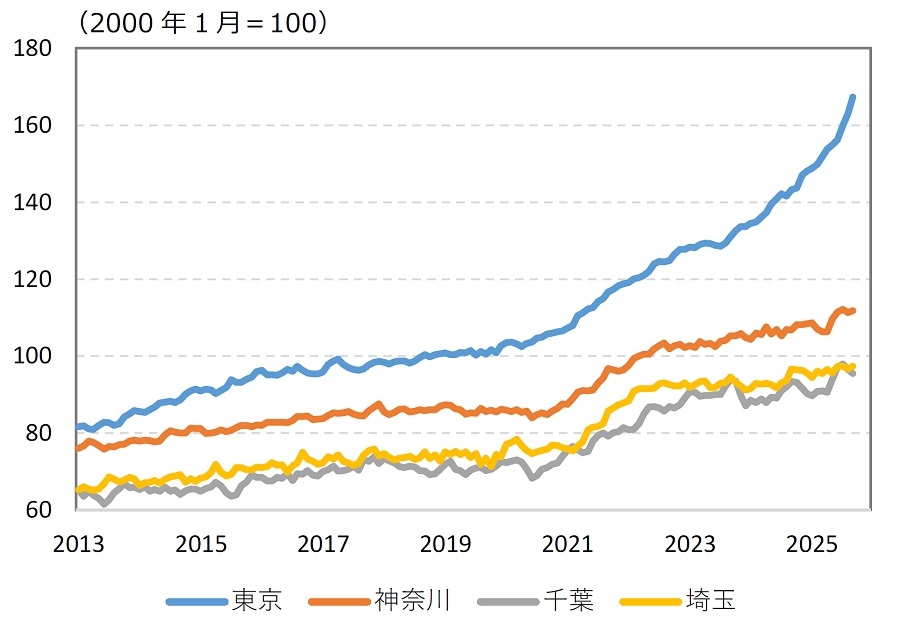

図表10のとおり、首都圏の中でも東京都については中古マンションの上昇が継続しているものの、周辺3県においては価格上昇の足取りが鈍っている様子も観察されます。ここからも不動産市場が不健全に過熱をしているとの見方が当たらないことを読み取ることができます。

出所:東日本不動産流通機構「月例マーケットウォッチ」

出所:東日本不動産流通機構「月例マーケットウォッチ」 出所:日本不動産研究所「不動研住宅価格指数」

出所:日本不動産研究所「不動研住宅価格指数」2025年の不動産市場を振り返る上で、賃料の上昇が一層明確になったことも印象深い出来事でした。東京のオフィス賃料はコロナ禍以降長きに亘って下落傾向にありましたが、2024年に上昇に転じ、その勢いを引き継いで2025年も賃料の上昇が継続しました。他の主要都市においても賃料の改善が続いており、特に大阪については梅田周辺エリアでグレードの高いビルが相次いで竣工したことから、これに牽引される形でオフィス賃料の水準が切り上がっています(図表11)。

また住宅の賃料が上昇していることも、昨今の不動産市場を総括する上で特筆すべき現象です。2025年の9月末時点において、日本不動産研究所が共同住宅の賃料を調査している158都市のうち84都市で共同住宅の賃料が前年を上回りました。このように多数の調査対象都市において共同住宅賃料が上昇している様子は、過去の不動産市況回復局面では観察されませんでした(図表12)。

注:賃料水準は「平均賃料/平均(円/坪)」ベース。

注:賃料水準は「平均賃料/平均(円/坪)」ベース。出所:三鬼商事「オフィスマーケット」

出所:日本不動産研究所「全国賃料統計」

出所:日本不動産研究所「全国賃料統計」ⅲ.金利上昇下における不動産価格上昇の背景

一般に金利の上昇は不動産価格にとっては悪材料であると考えられます。しかしながら先述のとおり不動産価格には特段の変調は見られません。この状況は二つの前提条件によって正当化されます。ひとつは不動産市場におけるお金の流れに滞りがないこと、もうひとつは不動産市場において一層の賃料上昇期待が醸成されていることです。

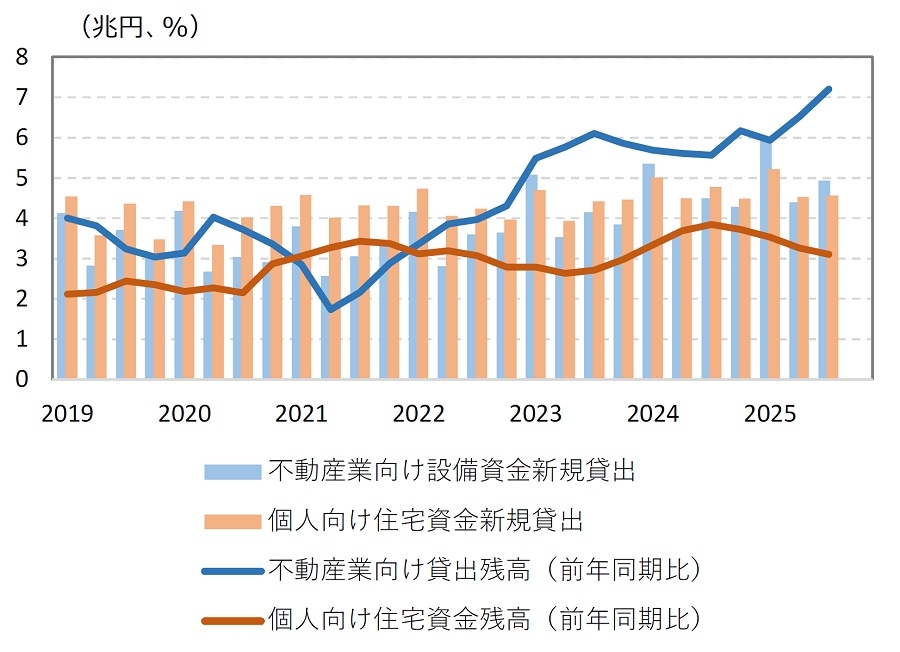

まず前者について、不動産業向けの貸出や住宅ローン向けの貸出の動向を確認すると(図表13)、このところ新規の貸出が細っているような様子はみられません。残高の伸びも継続しており、特に不動産業向け貸出は足元で増勢を加速しています。このような状況下では、不動産に対する貸し渋り・貸し剥がしのような状況は生じておらず、不動産の取引は円滑である(言い換えれば、不動産の流動性は失われていない)と解釈できます。

実際、売買による土地の所有権移転登記件数を見ても、2025年は前年実績を下回ってはいますが、金融危機前後に見られたような基調的な減少傾向は観察されません(図表14)。このような状況下では、不動産に対して要求されるリスク・プレミアム(投資家が要求する上乗せ金利)が低水準に抑制されているものと推測されます。

出所:日本銀行「貸出先別貸出金」

出所:日本銀行「貸出先別貸出金」 注:2025年は1~9月の前年同期比。

注:2025年は1~9月の前年同期比。出所:法務省「登記統計」

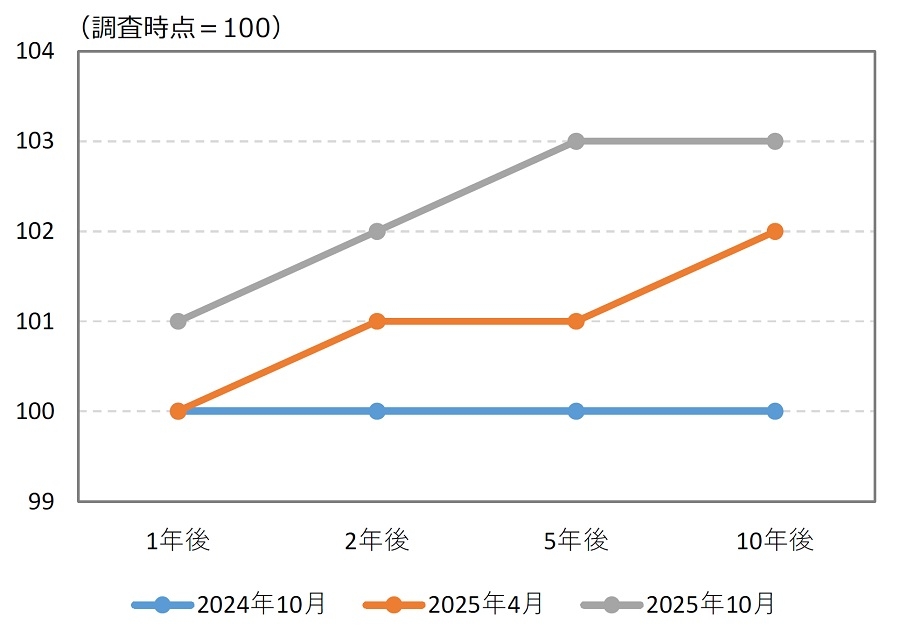

また賃料の上昇に対する期待感の強まりは、金利のコストの上昇と互いに打ち消し合って、不動産価格を維持することを正当化する材料となります。まずは先述のとおり、現に賃貸市場が改善しているということ自体が不動産投資市場における安心材料となっていると考えられます。また先々の賃料についての見方も緩やかながら改善しているとみられます。日本不動産研究所が実施する不動産投資家調査Ⓡによると、2024年10月調査時点では、東京(丸の内、大手町)におけるオフィス賃料は先行きにかけて調査時点の水準から横ばいとの見方が大勢でした。しかし2025年4月調査、10月調査時点では、先行きにかけてわずかに賃料が上昇するとの予想が形成されています(図表15)。

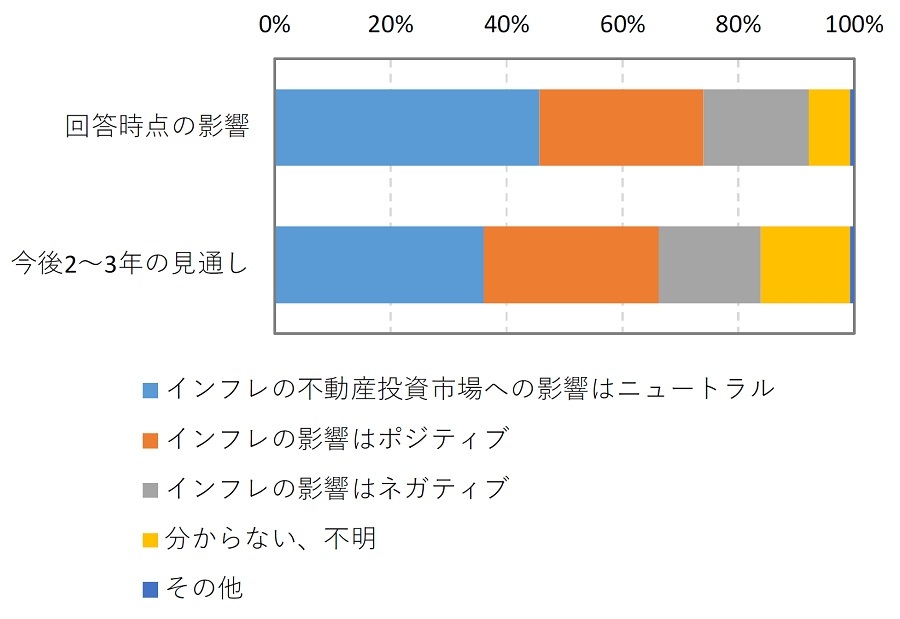

もっとも、長期に亘って金利の上昇に打ち勝つほどの賃料上昇が実現する、という強い期待感が形成されている訳でもありません。インフレ(一般物価の上昇)が現在の、あるいは2~3年後の不動産市場にとってポジティブである、との見方は必ずしも不動産投資市場において多数派を形成しているとはいえない状況にあります(図表16)。しばしば「不動産にはインフレ耐性がある」と称されますが、不動産市場における“デフレ脱却”が確かなものになるためには、今しばらくの時間を要するものと考えられます。

出所:日本不動産研究所「不動産投資家調査Ⓡ」

出所:日本不動産研究所「不動産投資家調査Ⓡ」 注:日本不動産研究所「第53回不動産投資家調査Ⓡ

注:日本不動産研究所「第53回不動産投資家調査Ⓡ(2025年10月現在)特別アンケート」

Ⅱ.2026年の不動産市場の見通し

ⅰ.不動産市場を取り巻く金融環境の行方

2026年においても日本銀行は金融正常化を推し進める方針です。本稿執筆時点における直近の金融政策決定会合(2025年10月)の開催後に公表された「主な意見」によると、「消費者物価の基調的な物価上昇率は、見通し期間後半には「物価安定の目標」と概ね整合的な水準で推移する」との意見が紹介されており、少なくとも一部の政策委員は2%の物価目標の実現が近づいていると考えていることがわかります。また今後の金融政策運営については「経済・物価情勢の改善に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになる」とされており、このことは植田総裁をはじめとする日銀高官が講演や国会答弁などで述べていることとも重なります。

このように、2026年も緩やかな金利上昇が継続する可能性が高いといえます。そこで不動産市況が維持できるのかどうかを占うための論点は、先に示した二つの前提条件-すなわち不動産市場へのお金の流れに滞りがないこと、および賃料の上昇期待が維持されること-が保たれるか否か、ということになります。

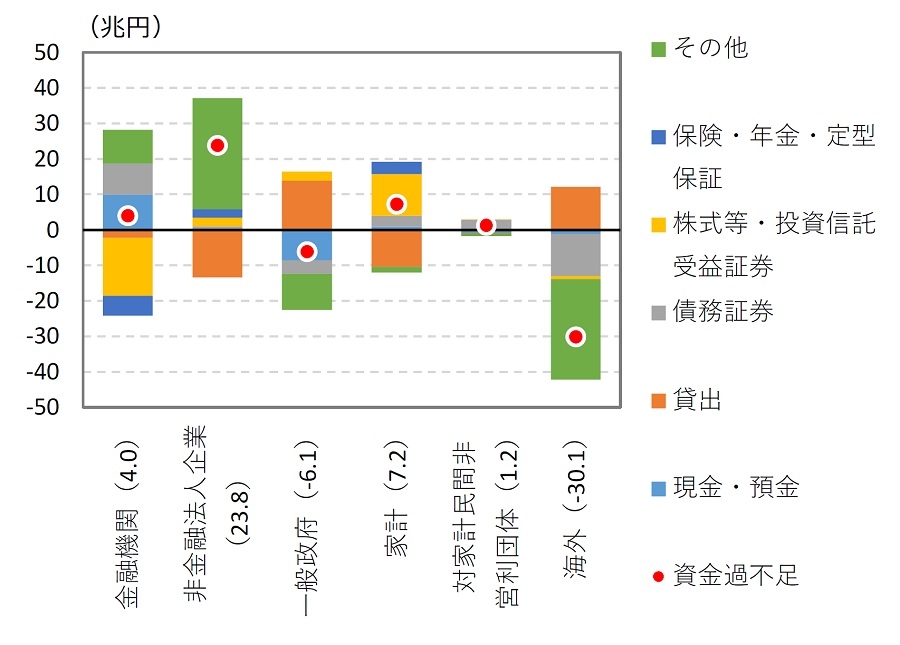

結論からいえば、2026年を通じてこれらの前提条件が保たれる可能性が高いと見込まれます。まずお金の流れについては、もともと日本においては民間部門(企業や家計)の貯蓄超過が潤沢ですので(図表17)、その資金が金融機関(間接金融)を通じて不動産市場をはじめとする資金需要主体に行き渡りやすい構造にあります。リーマンショックのような事象が顕在化して金融機関が不動産向けの融資に応じられなくなるような事態に陥らない限り、不動産市場を取り巻く金融環境に変調を来すことはないでしょう。

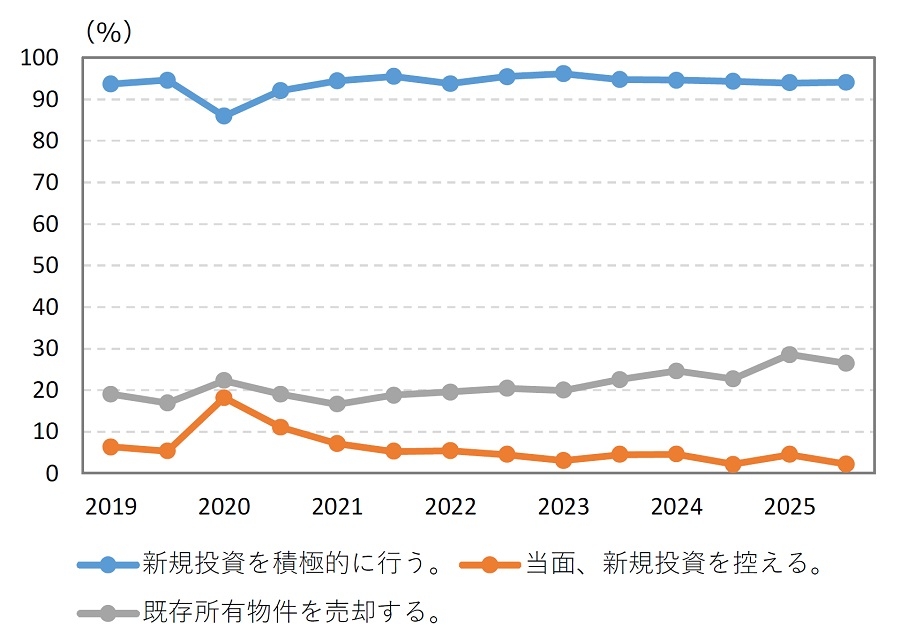

また投資家の意識としても、引き続き不動産投資に積極的な姿勢が保たれています。図表18のとおり、2025年10月調査時点において、今後1年間で「新規投資を積極的に行う」とする不動産投資家が回答者の9割以上を占めており、日本の不動産市場における投資資金が潤沢な状況が当面維持されるものと期待されます。

出所:日本銀行「資金循環統計」

出所:日本銀行「資金循環統計」 出所:日本不動産研究所「不動産投資家調査Ⓡ」

出所:日本不動産研究所「不動産投資家調査Ⓡ」なお図表17で示したような民間部門における貯蓄超過の構造は、一朝一夕では変化しがたいものであるとはいえ、この構造が永遠に約束されたものであると考えることは妥当ではありません。とりわけリスク要因として気懸かりなのは、国内の資金不足主体である一般政府の資金需要、すなわち財政の行方です。すでに長期金利はじわりと上昇しており、節目となる2%への到達も時間の問題、という見方が強まっています。市場が政府の財政再建の取り組みに対する疑念を深めるようになれば、国債の発行に当たってますます高い金利を要求されることとなり、財政再建の現実味が一層遠のきます。

一般の人びとは、現在のところ日本円で貯蓄することに警戒感を有してはいませんが、遠くない将来に疑心暗鬼が深まって、多くの人が大挙して日本円の預金を引き出して外貨での運用に切り替える、ということが生じないとも限りません。そのような状況が生じたら不動産市場に対するお金の流れの円滑さが失われることが避けられず、不動産市況には重大な悪影響が生じることとなるでしょう。問題は、そのような状況を招くかどうかは、政治が決めることではなく市場が決めることである、という点です。ぜひ政府には、財政再建の意思を失っていないことをあらゆる経済主体に納得させ続けられるよう、穏当な財政政策を講じるよう期待したいところです。

ⅱ.実体経済と賃貸需給の見通し

事業用不動産の実需は、主に企業の業容拡大意欲の強弱によって伸縮します。企業が前向きなマインドを有していれば、オフィスや店舗などの事業用の床需要が強まるものと類推されます。また企業の業容拡大意欲は、マクロ統計上は設備投資の動向として顕在化します。これまでの日本経済を振り返ると、企業による設備投資は底堅く推移してきました。このことは賃貸市場が改善していることとも整合的であったと振り返ることができます。

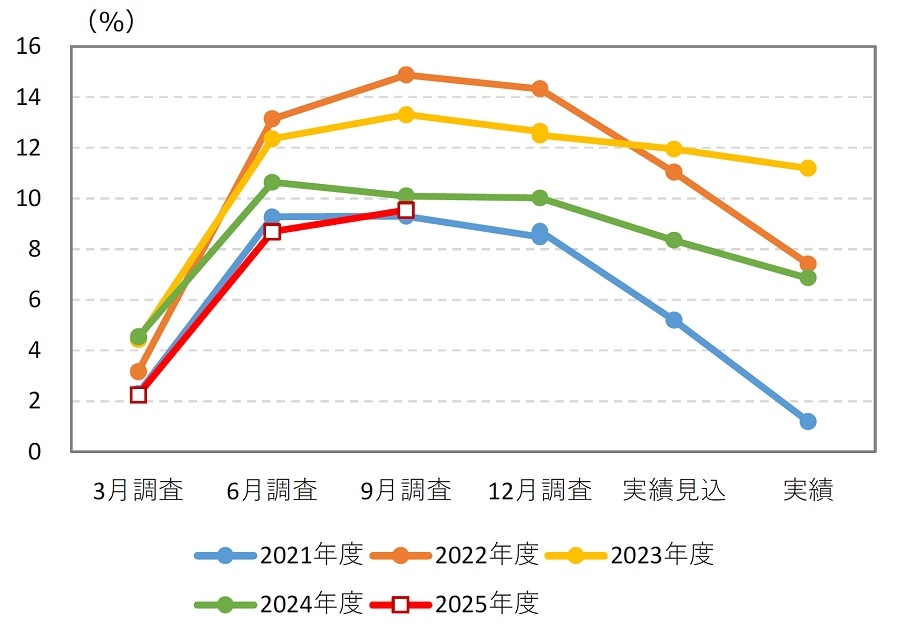

先行きに掛けても、企業は業容拡大意欲を失っていません。日銀短観における2025年度の設備投資計画を確認すると、9月の調査時点においてしっかりとしたプラスの計画を維持しています(図表19)。過年度と比べて増加率は縮小していますが、設備投資の積み増しが続いた後にそれを上回るプラスとなっているのですから、企業のマインドは依然として前向きであると解釈できます。ひいては、不動産の実需を巡る環境は良好である、との見通しが成り立ちます。

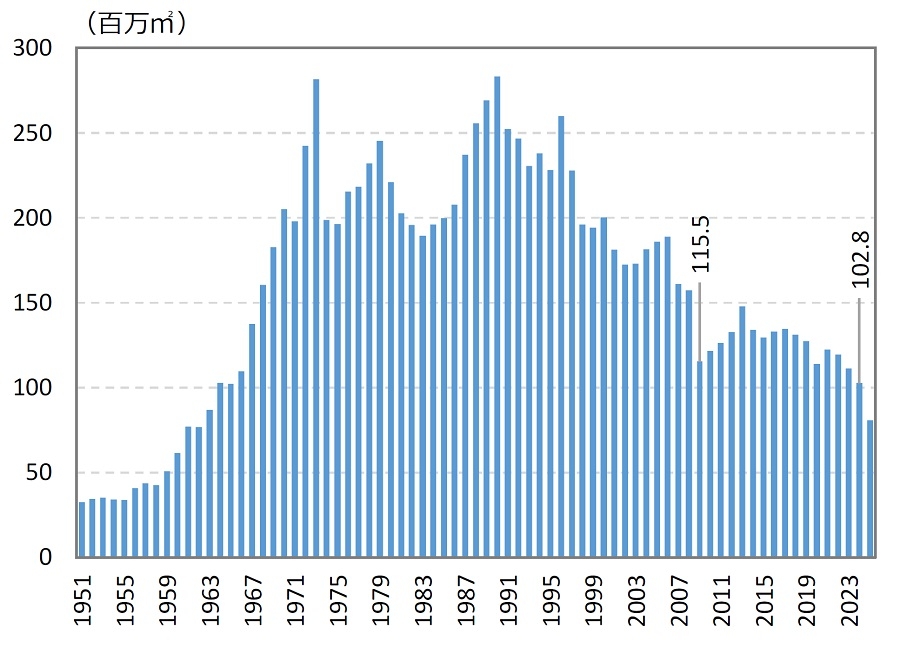

その一方、2025年は前年に引き続いて着工の動きが鈍い一年でもありました。2024年の着工床面積は約60年ぶりとなる低水準に陥りました。2025年1月~10月の実績も前年同期比6.4%減に留まっており、前年を一段と下回るペースとなっています(図表20)。新規供給が鈍いということは、先行きに掛けて需給を引き締める方向に作用するものと見込まれ、このことも先々の賃貸市場の改善を期待させる要因となっています。

出所:日本銀行「全国企業短期経済観測調査」

出所:日本銀行「全国企業短期経済観測調査」 注:2025年は1月から10月まで。

注:2025年は1月から10月まで。出所:国土交通省「建築物着工統計」

ただし着工の動きが鈍いことに関して、建築費が高騰していることがその一因である可能性が考えられます。建築費に限らず、企業が設備投資に用いる資材が高騰し高止まりしている現状は物価統計にも色濃く表れています(図表21)。そして企業が設備投資に用いる工業製品の出荷は低調に推移しています(図表22)。こうした状況を供給面から捉えれば、先述のとおり賃貸需給を引き締める要因と解釈することができます。

その一方、資材価格の高騰を受けて企業が設備の増強を諦める、すなわち設備投資に対する意欲そのものを減退させるという事態となれば、それは賃貸需要を損なう要因になりかねません。こうした企業マインドの変化が差し迫っているという兆候は今のところありませんが、先行きの不動産賃貸市場を占う上でのリスク要因として目配りすべきポイントであるといえるでしょう。

出所:日本銀行「企業物価指数」「最終需要・中間需要物価指数」

出所:日本銀行「企業物価指数」「最終需要・中間需要物価指数」 出所:経済産業省「鉱工業出荷内訳表」

出所:経済産業省「鉱工業出荷内訳表」なお賃貸住宅の需要については、マクロ経済変数との連動性は比較的乏しいと考えられます。景気の好転によって一つの家族が複数の家を借りるようになる、ということは通常ありません。また家計の所得が上がったからといって、より頻繁に人びとが住み替えを志向する、ということにもなりません。

昨今の住宅賃料の上昇は、競争力の高い物件において家賃を引き上げても客付けできることが顕在化し、そのことが各エリアの家賃相場を引き上げている、という現象であると捉えることができます。一方で名目賃金が上昇していることも住宅賃料を下支えする条件として確かに作用していると考えられます。

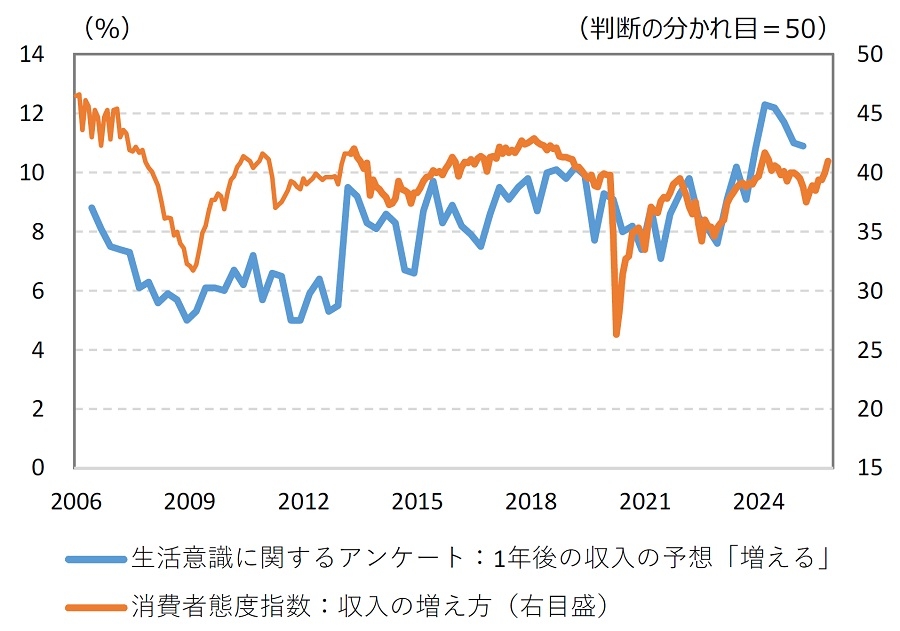

その点において、人びとの収入増に対する期待感があまり強まっていないことはやや気懸かりです。生活意識に関するアンケート調査においては、今後1年間に収入が増えるとの予想を持つ人が徐々に増えてはきましたが、それでも全体の1割強に過ぎません。消費動向調査における収入の増え方指数は、2018年頃のピークをいまだ下回っています(図表23)。

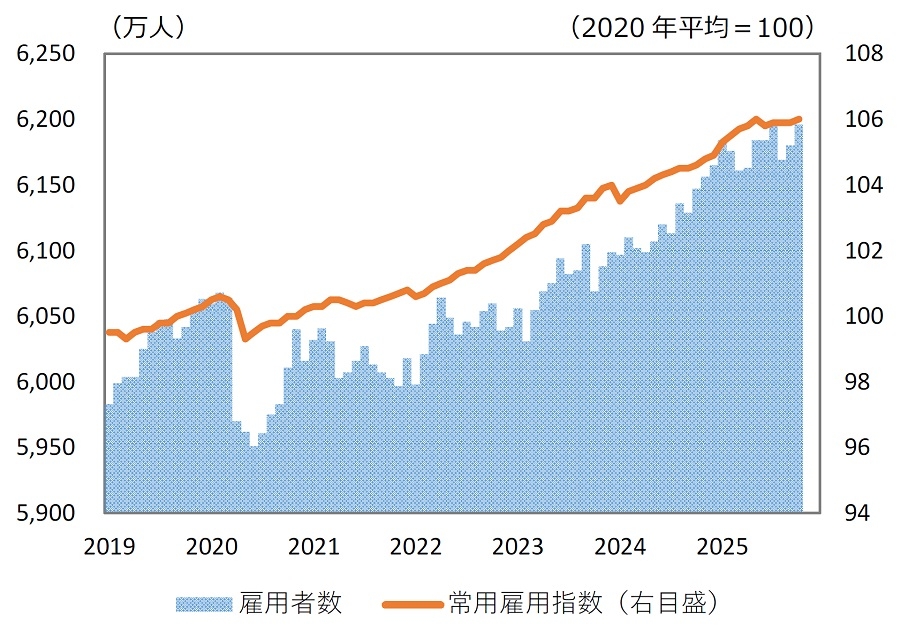

また雇用の伸びについても若干の鈍化傾向が確認できます。労働力調査の雇用者数、毎月勤労統計の常用雇用指数ともに、月次の振れが大きいので一概に結論づけがたいところではありますが、足元でいずれの指数も伸び悩むような動きとなっています(図表24)。これまでの日本の雇用の増加を支えてきたのは、女性および高齢者の労働参加であったと考えられます。もしかするとそれらの人びとのうち、勤労が可能な人びとの労働参加が既に一巡してしまい、今後の上積みが限定的ということなのかもしれません。

住宅の売買市場においても、夫婦共働き世帯の増加が住宅取得予算を拡大し、そのことが住宅価格の上昇を下支えしてきたと指摘されています。今後は雇用の「量」が増えることに期待するのではなく、雇用の「質」の改善を期待すべき局面であるといえるのではないでしょうか。非正規雇用から正規雇用への切り替え、あるいは労働生産性の向上による一人当たり賃金の上昇などが着実に進行すれば、今後も住宅賃料や住宅価格の下支え要因として寄与するでしょう。逆に雇用の「質」の改善が覚束ないということになれば、住宅賃料や住宅価格の高止まりは徐々に正当化されづらくなる可能性があります。

注:消費者態度指数は2013年3月以前と不連続が生じている。

注:消費者態度指数は2013年3月以前と不連続が生じている。出所:日本銀行「生活意識に関するアンケート調査」

内閣府「消費者態度指数」

注:2025年第4四半期は10月速報。

注:2025年第4四半期は10月速報。出所:総務省「労働力調査」、厚生労働省「毎月勤労統計」

ⅲ.まとめ:2026年の不動産市場

2026年においても金融正常化の流れが継続することは避けられません。しかし不動産市況が維持されるための諸条件も保たれる可能性が高いと考えられます。不動産市場に対して投融資資金が円滑に流れ込む状況が継続する公算が高く、また実体経済の足取りは比較的しっかりとしており、不動産の実需についても底堅く推移するものと見込まれます。こうした状況下にあって、2026年の不動産市場は2025年に引き続き、賃料、価格ともに改善を続けるものと結論づけることができます。

その一方でリスク要因についても指摘することが可能です。財政政策に対する市場の疑念が高まれば、金利水準の一層の切り上がりや、資金循環の変調を通じて、不動産市場に悪影響が及びかねません。設備投資に係る物価高騰が企業マインドに作用する経路や、雇用情勢の改善の足取りが一般の人びとの住宅需要に作用する経路も気懸かりです。これらの要因は差し迫ったリスクであるとはいえず、2026年の不動産市場を見通す上でのメインシナリオを形成する訳ではありません。しかしながらリスクの波及経路として目配りしておくことは有益であると考えられます。

作成:一般財団法人日本不動産研究所

(注)本稿記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本稿は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。