トレンド

関西圏大手私鉄の不動産戦略

関西圏の大手私鉄各社は、人口減少やテレワークの定着により、鉄道事業のみでの成長が見込みにくい状況に直面しています。本レポートでは、関西圏の大手私鉄4社(阪急阪神、近鉄、南海、京阪)に焦点を当て、その現状を考察するとともに、今や鉄道事業をしのぐ存在となった不動産事業に主に注目し、その現状や今後の戦略、方向性について、検討します。

【サマリー】

- 関西圏の大手私鉄各社は、人口減少やテレワークの定着により鉄道事業の劇的な回復が見込みにくい中、不動産事業を経営の主軸へと転換させています。阪急阪神や京阪では、不動産業が営業利益の多くを占めるようになり、自社保有の優良地を背景に専業会社を凌駕する利益率を記録する例も見られます。

- 各社が不動産を強化する狙いは、収益の多様化と安定化にあります。賃貸収入は経済変動への耐性が高く、質の高い住環境の提供は「選ばれる沿線」としてのブランド向上と、鉄道利用者の増加という相乗効果をもたらします。

- 今後の展望として、2031年開業予定の「なにわ筋線」や2033年頃の「大阪モノレール延伸」が、周辺地価や再開発を促す起爆剤として期待されています。各社は中期経営計画等において、梅田周辺などの大規模再開発に加え、首都圏や海外(米国・ASEAN等)への積極的な進出を掲げており、沿線に依存しない収益基盤の構築を加速させています。

Ⅰ.関西圏私鉄の鉄道事業の現状

ⅰ.旅客数の推移

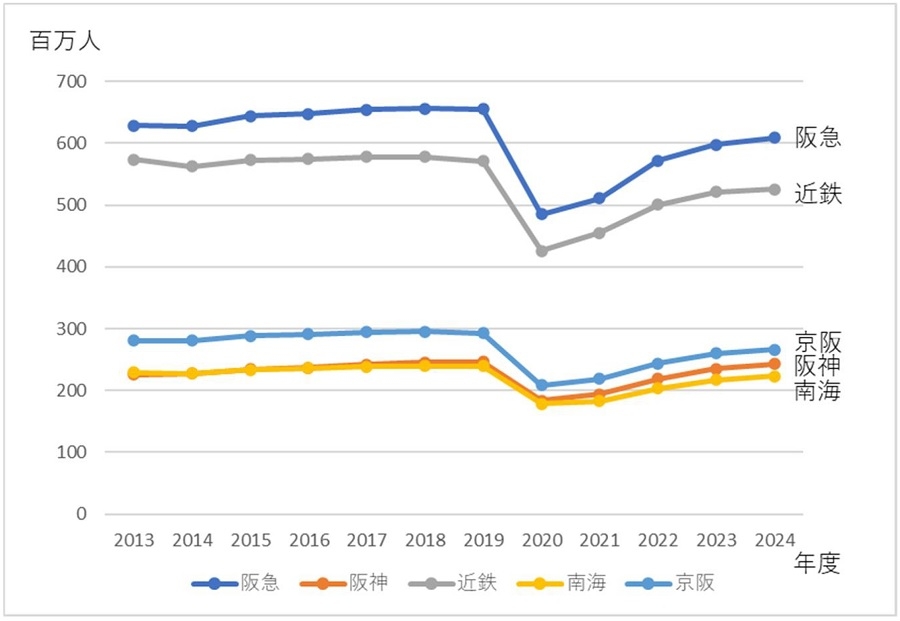

図表1は大手私鉄4社(阪急阪神は阪急と阪神に分割)の近年の鉄道輸送人員の推移を示しています。各社とも2019年度までは、ほぼ横ばいあるいは緩やかな上昇傾向にありましたが、その後、コロナ禍により、大きく落ち込みました。その後、徐々に回復傾向にありますが、2024年度に至ってもまだコロナ前に水準まで回復していません。

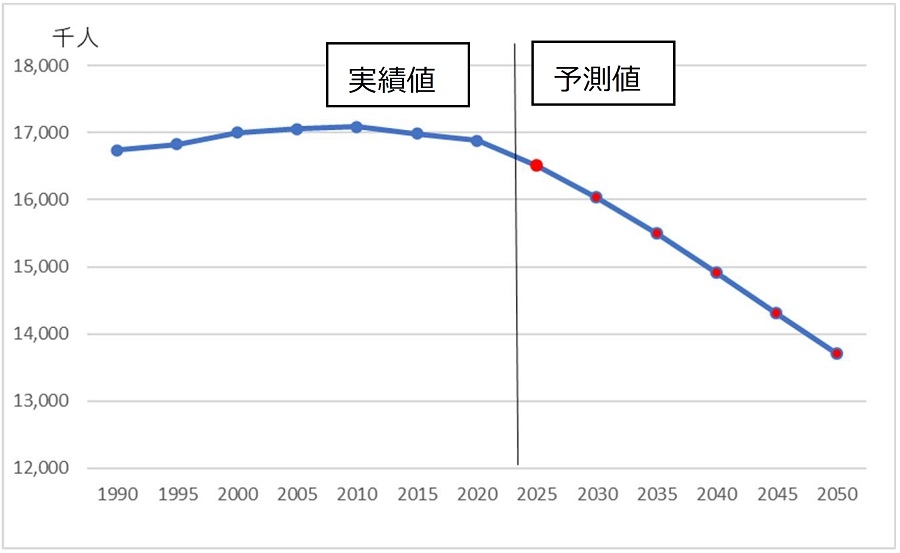

今後の輸送人員はどのように推移すると考えられるでしょうか。まず、コロナ禍で浸透したテレワークは、コロナ禍後も定着しています。おそらく今後も一定のテレワークは残るでしょう。図表2は関西圏(京都府、大阪府、兵庫県)の将来推計人口の推移を示したものです。これより、関西圏はすでに2010年頃より人口減少しており、今後、2025年以降も人口減少傾向が継続することが予想されています。

つまり、今後の輸送人員を考えるにあたっては、インバウンド増加などプラスの影響を考えても、大きく伸びることはないと予想されます。

出典:各私鉄ファクトブック等より野村不動産ソリューションズ作成

出典:各私鉄ファクトブック等より野村不動産ソリューションズ作成 出所:実績値は国勢調査、予測値は、国立社会保障・人口問題研究所「地域別将来人口推計(令和5年推計)」

出所:実績値は国勢調査、予測値は、国立社会保障・人口問題研究所「地域別将来人口推計(令和5年推計)」Ⅱ.近年の私鉄各社の不動産事業の位置づけと新線の開業予定

ここでは、主に、大手私鉄の近年の財務データから、不動産事業の位置づけについてみていきます。

ⅰ.私鉄各社の売上構成と利益構造

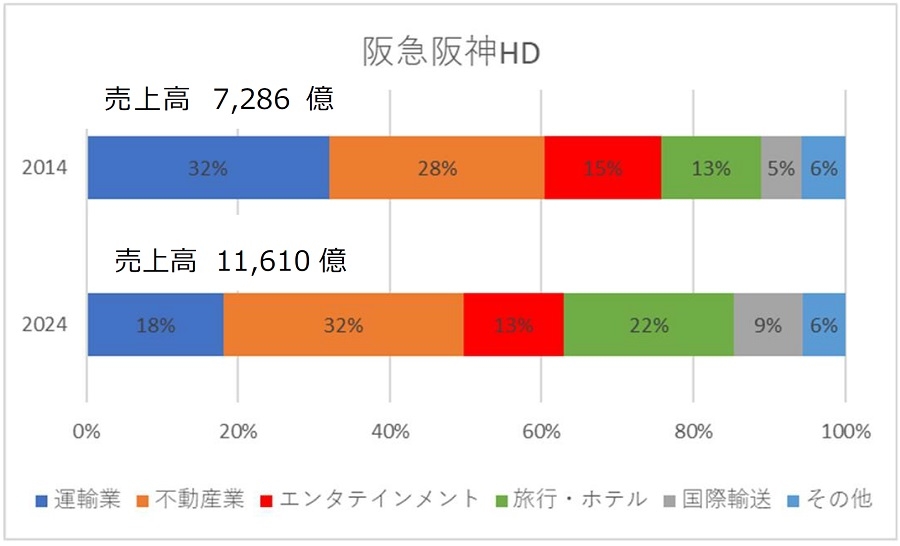

【阪急阪神HD】

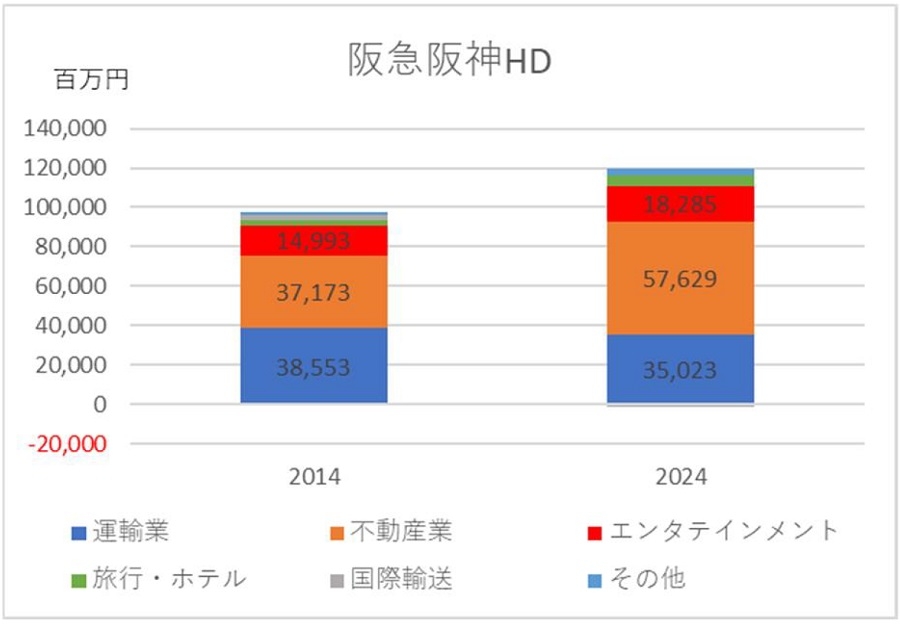

阪急阪神HDは運輸業の割合が2024年度で2割以下となっており、ここ10年減少傾向にあります。代わって伸びているのは不動産業、旅行・ホテル業であり、不動産業は2014年度の28%から2024年度には32%となっており、2024年度には売り上げで最も大きいシェアとなっています。旅行・ホテル業も自治体からのコロナ支援事業受託の影響はあるものの、大きくシェアが伸びています。図表4のセグメント別営業利益を見ると、2024年度で最も利益が大きいのは不動産業であり、2014年度と比べて、運輸業が減少しているのとは対照的に、約1.5倍となっています。不動産業が利益全体の伸びに大きく貢献していることがわかります。

(注1)「旅行・ホテル」のシェアの拡大は2021年度以降、自治体からのコロナ自宅療養者支援事業などの大型受注の影響が大きい。

(注2)流通業(阪急百貨店、阪神百貨店など)はエイチ・ツー・オー リテイリング株式会社の傘下事業で、本会計には含まれていない。

出所:SPEEDAより野村不動産ソリューションズ作成(以下、図表3・4共通)

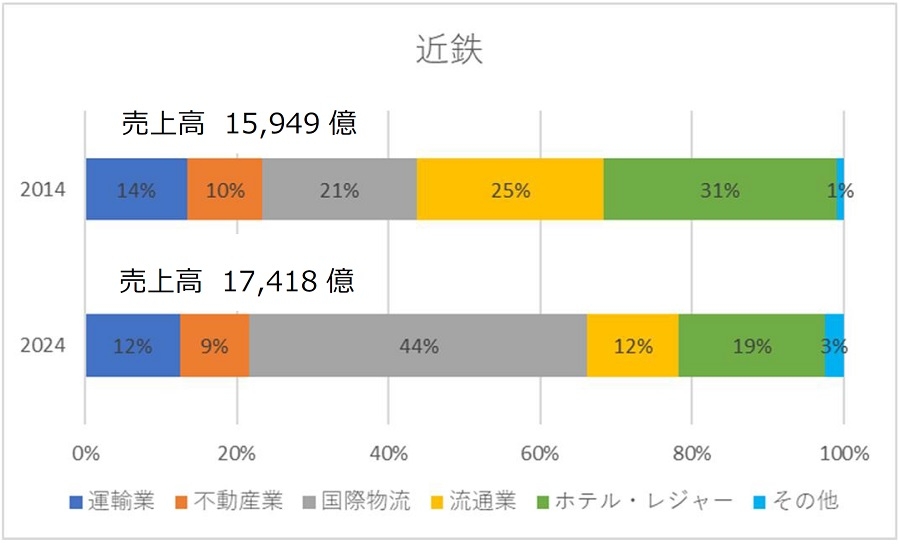

【近鉄】

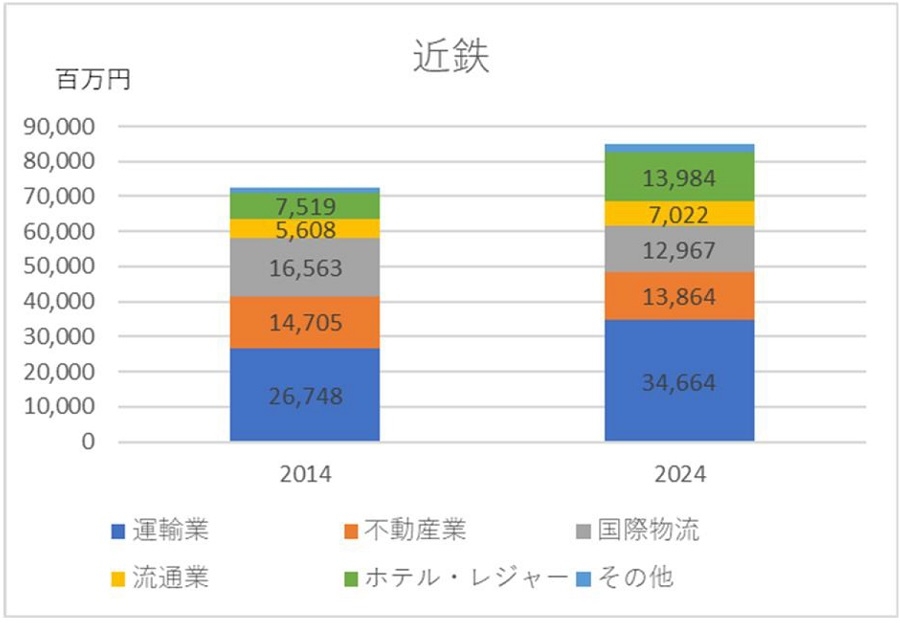

近鉄は運輸業の売上割合は1割強で、ここ10年でややシェアを落としています。不動産業の割合は1割で、これもここ10年ほど大きな変化はありません。売り上げで大きくシェアを伸ばしているのは、国際物流で、そのシェアはほぼ倍増しています。図表4より、運輸業の利益はシェアが最も大きく、利益水準も増加している一方、シェアを大きく伸ばした国際物流は利益水準はむしろ減少しています。不動産業の利益は2024年度で利益全体の2割で、売上の比率のほぼ倍となっています。

(注)「国際物流」には、2014年度、2024年度ともに、近鉄エキスプレスを含んだ数字である。

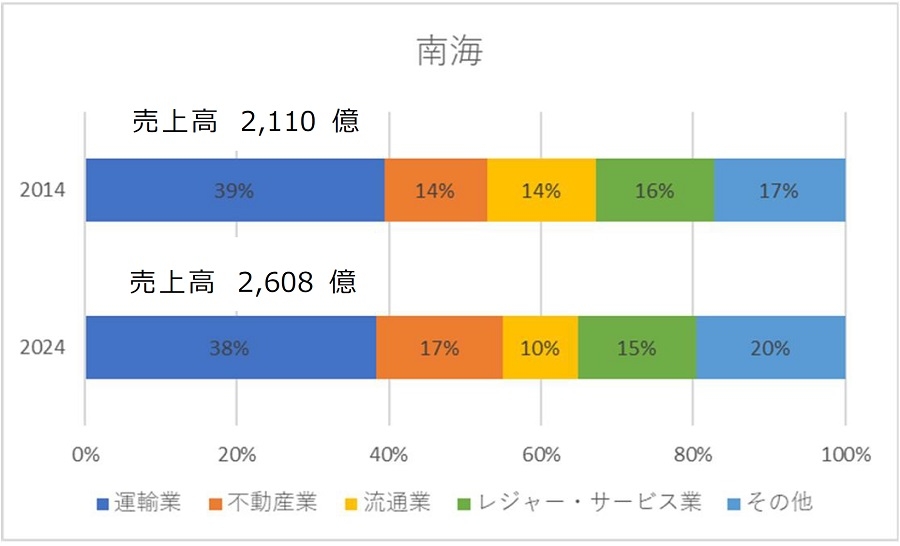

【南海】

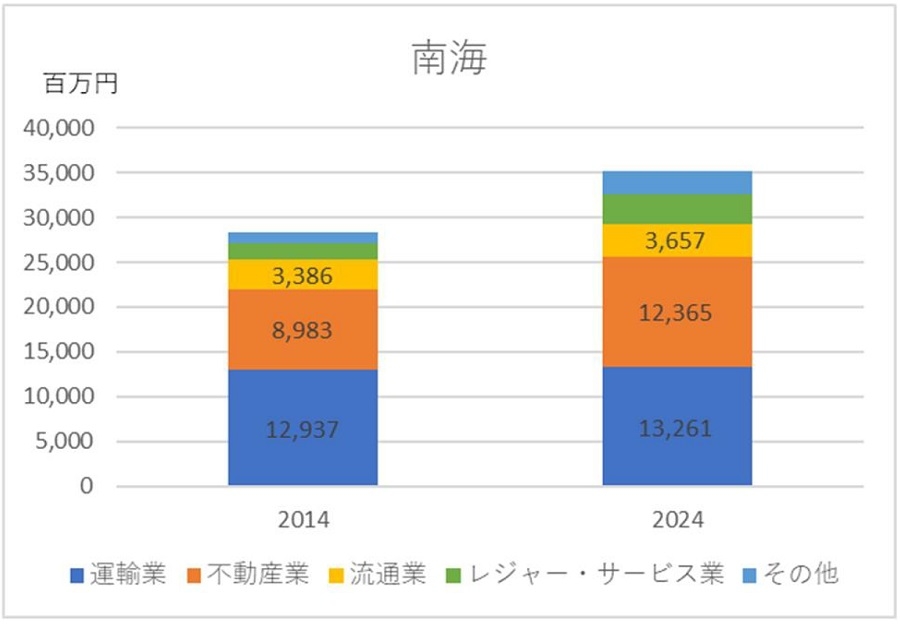

売上においては、運輸業のシェアはほぼ4割で横ばい傾向、不動産業のシェアが増加しています。関西の他社と比較すると運輸業の比率が高くなっています。利益水準は2024年度においては、運輸業と不動産業の水準はほぼ同じで、この2セグメントで全体の約7割を占めますが、運輸業の利益は微増であるのに対し、不動産業の利益は2014年度に比べ大きく増加しています。

(注)南海の「その他」には「ホテル業」が含まれる。

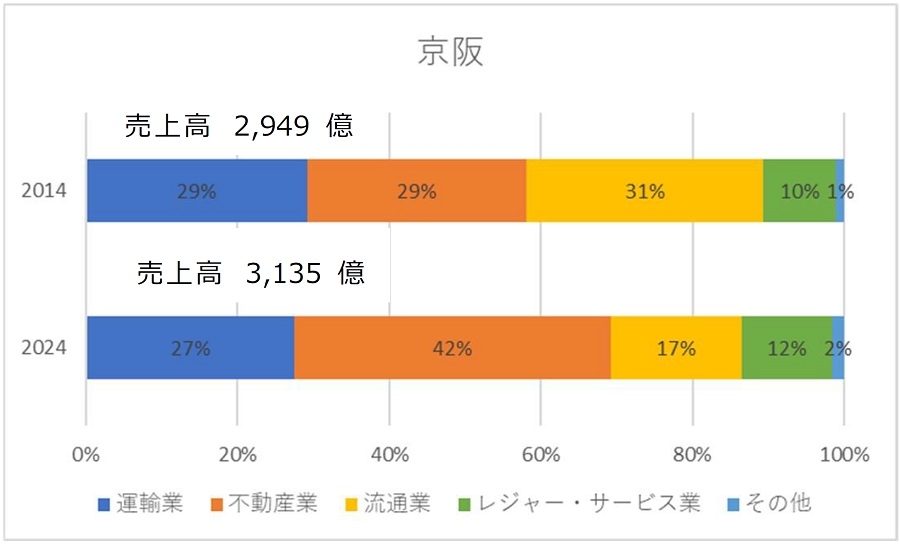

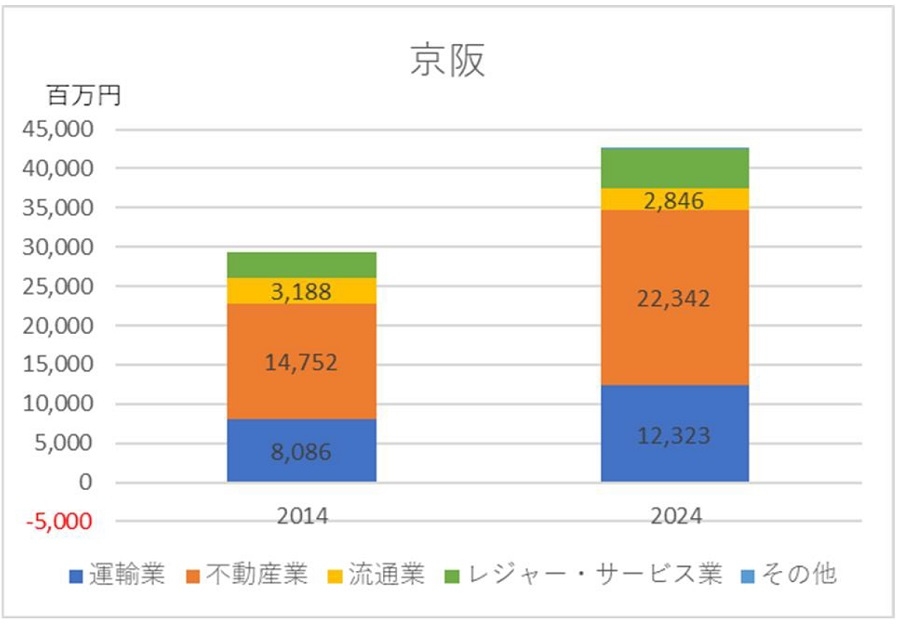

【京阪】

京阪は売り上げ、利益ともに不動産業の貢献比率は高くなっています。2024年度では、売り上げに占める不動産業の割合は42%で、最もシェアが大きく、2014年度と比較しても大きく増加しています。また、不動産業は利益水準もここ10年で大きく増加しており、2024年度は全営業利益の約5割、2014年度と比較すると、約1.5倍になっています。

以上より、大まかな傾向として、以下のことがわかります。

- 運輸業(ほとんどは鉄道事業)は売り上げの全体の1割(近鉄)~4割(京阪)のところが多く、収益の多くは不動産事業を含む関連事業に依存している状況である。

- 大手私鉄の売り上げ構成で、不動産業は最近10年でシェアを伸ばしているところが多い。

- 営業利益の中で、不動産業が生み出す利益額は他の事業と比べても、かなり大きい存在となっており、シェア、水準ともに大きく伸びている。

- 流通業は売り上げ面ではシェアは大きいが、営業利益面では、シェアは小さい。

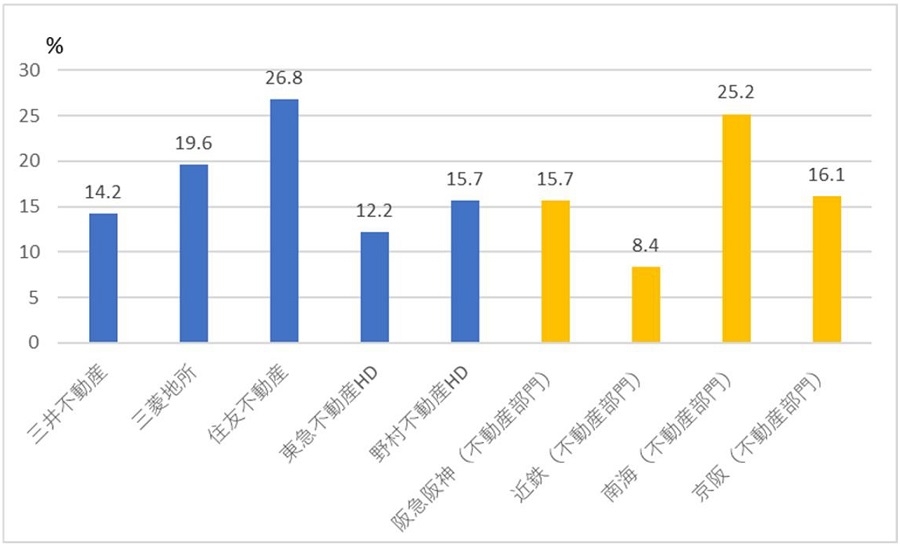

ⅱ.不動産専業会社との比較

出所:SPEEDAより野村不動産ソリューションズ作成

出所:SPEEDAより野村不動産ソリューションズ作成図表5は、不動産専業会社と私鉄4社の不動産部門との営業利益率の比較を行ったものです。これより、私鉄4社の不動産業は、不動産専業会社と比べても、大差はなく、むしろ上回る私鉄もあることがわかります。これは私鉄は、大きなターミナル駅や沿線土地を有するなど、有望な開発余地を有しており、土地取得価格つまり売上原価率がもともと低く抑えられていることなどが背景にあると考えられます。私鉄間で利益率に差が生じている理由ですが、例えば南海は難波という一等地で賃貸事業を多く行っているため利益率が高くなっています。阪急阪神は梅田、京阪は中之島や京都という強力な地理的資源を有していることが功を奏しています。近鉄はやや利益率が低いですが、郊外での分譲規模が大きく、建築コストがかかるため、都市部の賃貸業に比べると利益率は低くなります。また、あべのハルカスなど巨大なインフラの維持管理費、減価償却費などが重荷となり、他社と比べると、利益率は低くなっています。

ⅲ.鉄道会社が不動産業を展開する理由

(Ⅰ)収益の多様化

鉄道会社において、すでにみたように、運輸業は売り上げの1~4割程度となっています。鉄道会社にとって、鉄道事業だけでは、収益が限られるため、不動産事業を通じて、収益源の多様化を図っているのです。つまり、自社の保有する土地等や再開発等を通じて事業の多角化を行っているのです。鉄道利用者が減少に向かうと思われる将来は収入減少を補うための重要な手段となるでしょう。

(Ⅱ)安定した収入源

不動産業は賃貸収入などによって、比較的安定した収入を提供します。過去の例でいえば、例えば、コロナ禍で鉄道輸入が大きく減少した時期においても、不動産収入の落ち込みはそれほどでもありませんでした。つまり、不動産事業は、経済の変動や鉄道利用者数の変動に対するリスクヘッジとなるのです。

(Ⅲ)ブランドイメージの向上

鉄道会社が提供する生活インフラの一環として、不動産事業も含めることでブランドイメージを向上させることができます。質の高い住環境や商業施設を提供することで、利用者の満足度を高め、長期的には、住民に選ばれる路線となるための重要な要素となります。

(Ⅳ)沿線開発による不動産業との運輸業との相乗効果

自社鉄道沿線の開発をすることはその路線の魅力を高めることになります。例えば、住宅開発を行ったり、住民の利便性を高めるために、ショッピングセンターやターミナル駅には百貨店を作ると、沿線の魅力が高まり、そこに住みたいと考える人が増えます。そのことによって、鉄道やバスなどを利用する人が増え、それが運輸業の業績の向上につながります。つまり、不動産開発は運輸業をはじめ、その他関連事業との相乗効果が見込まれるのです。

ⅳ.今後開業予定の主な新線

(Ⅰ)なにわ筋線

なにわ筋線は、JR大阪駅とうめきたエリアから、難波周辺のJR難波駅・南海新難波駅を結ぶ約7.2kmの新路線で、2031年春の開業を目指すプロジェクトです。この路線の最大の効果は、関西国際空港へのアクセスが劇的に改善される点にあります。現在は乗り換えが必要な大阪駅から関空までが直結され、所要時間は約44分とこれまでより約20分短縮されます。これにより、新幹線拠点の新大阪、ビジネスの梅田・中之島、そして空の玄関口が一本の軸で結ばれ、国際競争力が飛躍的に向上します。不動産市場への影響も絶大で、特にこれまで鉄道利便性が限定的だった中之島や西本町周辺では、新駅設置を見越した地価上昇やオフィス・高層マンションの再開発が加速しています。御堂筋線に次ぐ第2の南北幹線として、うめきたから難波までの都市構造を再編し、沿線全体の資産価値を中長期的に押し上げる起爆剤となることが確実視されています。

出典:関西高速鉄道株式会社ウェブサイト

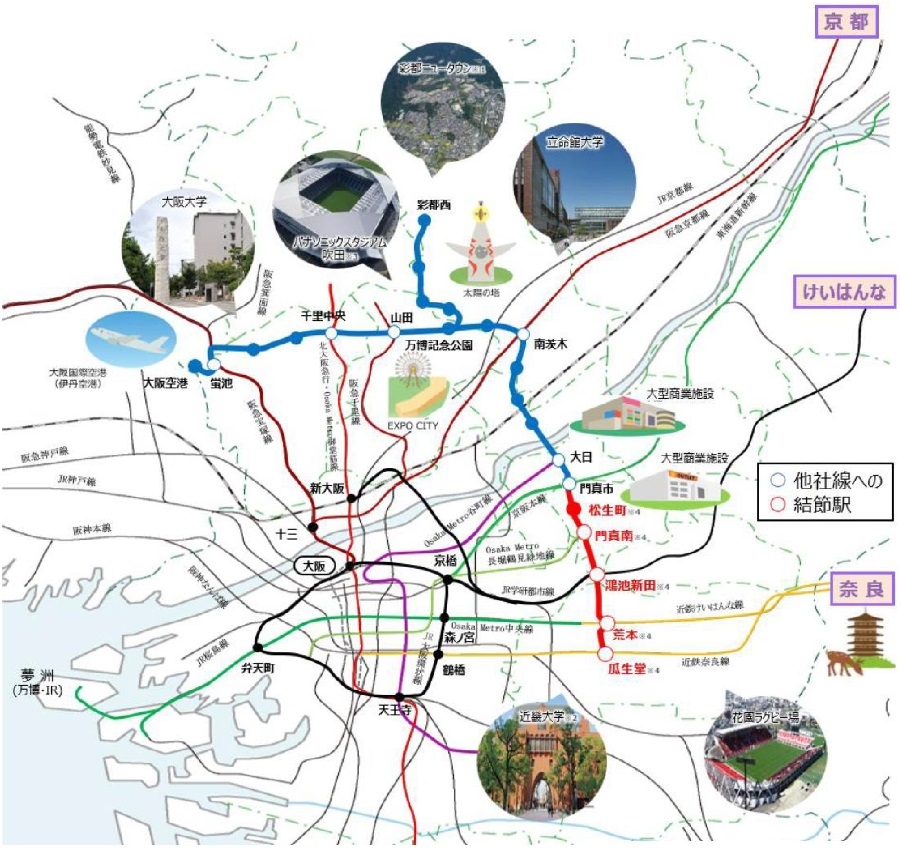

出典:関西高速鉄道株式会社ウェブサイト(Ⅱ)大阪モノレール延伸

大阪モノレール延伸事業は、現在の終点である門真市駅から南へ約8.9キロメートル伸ばし、東大阪市の瓜生堂駅までを結ぶ計画です。途中に松生町、門真南、鴻池新田、荒本の各新駅を設置し、大阪メトロ長堀鶴見緑地線や中央線、JR学研都市線、近鉄奈良線と接続することで、放射状に広がる鉄道網を環状に結ぶネットワークを形成します。開業は2033年頃を予定していますが、その効果は大きいと考えられます。これまで大阪都心を経由していた移動がショートカットされ、北摂・河内地域の回遊性が飛躍的に向上します。不動産市場への影響も顕著で、門真南周辺の大型商業施設開発をはじめ、新駅予定地周辺では利便性向上を見越した住宅需要の高まりや地価の上昇が見込まれます。特に瓜生堂周辺は近鉄との結節点として新たな拠点性が期待されており、職住近接を求める層にとって沿線全体の資産価値が中長期的に高まることが確実視されています。

出典:大阪モノレールウェブサイト

出典:大阪モノレールウェブサイトⅢ.今後の私鉄各社の不動産事業戦略

ⅰ.近年の不動産事業の概要

図表8は私鉄各社の近年の不動産事業を示しています。各社とも、自社沿線だけでなく、沿線外においても、積極的に事業を展開していることがわかります。以下、それぞれ各社を見ていきましょう。

阪急阪神は「ジオ(geo)」ブランドのマンション展開で知られ、関西屈指の高級感と信頼性を誇ります。梅田エリアを中心とした大規模なオフィス・商業開発に加え、100年以上にわたる沿線開発のノウハウを活かした「質の高い街づくり」が強みです。近年は首都圏や海外事業にも積極的に進出しています。近鉄は、都市私鉄日本最長の路線網を背景に、関西・東海・首都圏の広域で事業を展開しています。日本一の超高層複合ビル「あべのハルカス」の運営や、グッドデザイン賞を連続受賞する「ローレル」シリーズのマンション分譲が主力です。海外事業も積極的に行っています。南海は、南海電鉄沿線に根ざし、マンション「ヴェリテ」やニュータウン開発、分譲・賃貸を展開。なんばスカイオなど駅一体型施設を運営し、地域密着の住宅・土地活用を推進しています。京阪は「ローズタウン」をはじめとする大規模開発に強みがあります。マンション「ファイン」シリーズや戸建、オフィス・商業の賃貸事業も展開し、沿線価値向上を軸に多角化を行っています。

| 鉄道会社 | 最近の主な不動産事業 | |

|---|---|---|

| 自社沿線 | 自社沿線外展開 | |

| 阪急阪神 | <オフィス、商業施設、ホテル等> 大阪梅田駅周辺再開発が本格化

<住宅開発>

|

<ホテル等>

<住宅開発>

<海外事業>

|

| 近鉄 | <オフィス、商業施設等>

<住宅開発>

<ホテル>

|

<オフィス、ホテル等>

<住宅開発>

<海外事業>

|

| 南海 | <オフィス、商業施設、ホテル等>

<住宅開発>

|

<オフィス等>

|

| 京阪 | <オフィス、商業施設、ホテル等>

<住宅開発>

|

<オフィス、商業施設、ホテル等>

<住宅開発>

|

ⅱ.今後の各社の不動産戦略

ここでは、主に、各社の中期経営計画等より、今後の不動産事業の戦略について述べたいと思います。

図表9は各社の中期経営計画等における不動産事業方針を示したものです。各社によって言い回しは違いますが、不動産事業を将来の収益の柱として、重要視しており、各社とも、ターミナルや沿線事業の開発により沿線価値を高めることを主眼に置いていることがわかります。

| 中期経営計画等における不動産事業方針 | |

| 阪急阪神 | 圧倒的No.1の沿線の実現に向けた大規模プロジェクトの推進

|

| 近鉄 | 沿線・首都圏・名古屋圏における開発プロジェクトの推進

|

| 南海 | 飛躍的な不動産事業の拡大

|

| 京阪 | 不動産販売・賃貸業における国内事業エリア拡大・アセットタイプの拡充

|

Ⅳ.まとめ

関西圏の大手私鉄各社は、人口減少やテレワークの定着により鉄道事業の劇的な回復が見込みにくい中、不動産事業を経営の主軸へと転換させています。

阪急阪神や京阪では、不動産業が営業利益の多くを占めるようになり、自社保有の優良地を背景に専業会社を凌駕する利益率を記録する例も見られます。各社が不動産を強化する狙いは、収益の多様化と安定化にあります。賃貸収入は経済変動への耐性が高く、質の高い住環境の提供は「選ばれる沿線」としてのブランド向上と、鉄道利用者の増加という相乗効果をもたらします。

今後の展望として、2031年開業予定の「なにわ筋線」や2033年頃の「大阪モノレール延伸」が、周辺地価や再開発を促す起爆剤として期待されています。各社は中期経営計画等において、梅田周辺などの大規模再開発に加え、首都圏や海外(米国・ASEAN等)への積極的な進出を掲げており、沿線に依存しない収益基盤の構築を加速させています。

提供:リサーチ・コンサルティング部

リサーチ課 米川 誠

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。