CRE戦略

「トランプ関税」は日本の事業用不動産市場に何をもたらすか Ⅱ ~関税発表後にJ-REIT急回復「トランプ関税」は「追い風」なのか~

2025年4月の米トランプ政権による相互関税措置の発表から半年が経過しました。7月に相互関税率15%の適用と政府系金融機関による最大5,500億ドル(約80兆円)規模の出資・融資・融資保証を約すること等を中心とする内容で合意に至り、事態はひとまず一段落を迎えるに至っています。

足元ではダウ工業株30種平均(NYダウ)や日経平均株価が連日最高値を更新する等、マーケットには楽観ムードも漂っています。日本の不動産市場でも目立った悪影響は顕在化しておらず、東証REIT指数も復調が鮮明です。「トランプ関税」は、世界経済や日本経済および日本の不動産市場にとって「プラス」と判断して良いのでしょうか。

今回は全2回に亘り、この半年間に亘って世界を震撼させてきた「トランプ関税」が足元の日本の事業用不動産市場に何をもたらしているのか、また今後のマーケットに何をもたらし得るのかについて考察します。

第2回目の本稿では、J-REITをはじめとする国内投資不動産市場への影響を中心に考えます。

【サマリー】

- 足元では、日経平均株価、TOPIXともに史上最高値圏で推移している。株価上昇の起点が関税発表直後に当たる2025年4月であった点が注目される。東証REIT指数も同様の動きで、今のところ国内金融市場および国内不動産市場にとって、「トランプ関税」はフォロー要因となっている。

- 関税発表を経て、日本の不動産分野が注目されている背景として3点のポイントが指摘できる。①なおも低金利と円安が続いている点、②不動産の「関税耐性」への評価の高まり、③米中対立激化をはじめとする地政学リスクのさらなる高まりを背景とした、相対的に投資リスクが低いと見られる日本経済に対する再評価。

- 高評価の前提となっているのが日本の不動産市場の堅調さ。関税発表後も投資家の期待利回りは過去最低水準で推移している。国内の長期金利は緩やかな上昇基調にあるものの、足元では賃貸市場の好調さを背景とした賃料上昇が鮮明で、国内外投資家は将来の賃料収入増加を織り込んだ判断をしていると推察される。

- 今後の見通し・注目点は、①金利、②賃料上昇の持続可能性。①は、「アベノミクス継承者」と目される高市早苗氏が自民党総裁に就任したことによる「緩和路線」への期待もあり、利上げ観測は後退しているが、円安と債券安が加速する可能性は懸念材料となる。新内閣発足後の経済政策が注目される。②については、CPI連動型賃料の導入も散見され始めている等、デフレからインフレへの移行に伴い、足元では歴史的な転換点を迎えている。「賃料は上がる」というノルムが定着し、その流れを継続できるかが当面における最大の注目点と言える。

- Ⅰ.国内金融市場の現状 ~日本に向かう投資マネー~

- ⅰ.日経平均株価と東証株価指数(TOPIX)の推移

- ⅱ.東証REIT指数の推移

- Ⅱ.日本の不動産領域が注目されている理由

- ⅰ.なおも相対的に低い金利水準と歴史的な円安の継続

- ⅱ.「関税耐性」の強い不動産分野への期待と日本市場の好調さへの評価

- ⅲ.「トランプ関税」がさらに高めた地政学リスク 結果として浮上する日本市場の魅力

- Ⅲ.日本の不動産賃貸市場の現状 ~期待利回りは過去最低水準に 賃料上昇期待大きく~

- ⅰ.期待利回りの推移

- ⅱ.オフィスと賃貸マンション市場の足元の市況

- Ⅳ.今後の見通し・注目点 ~関税の打撃は限定的 定着するか「賃料は上がる」のノルム~

- ⅰ.金融環境の現状と見通し

- ⅱ.今後の日本の不動産市場における注目点

Ⅰ.国内金融市場の現状 ~日本に向かう投資マネー~

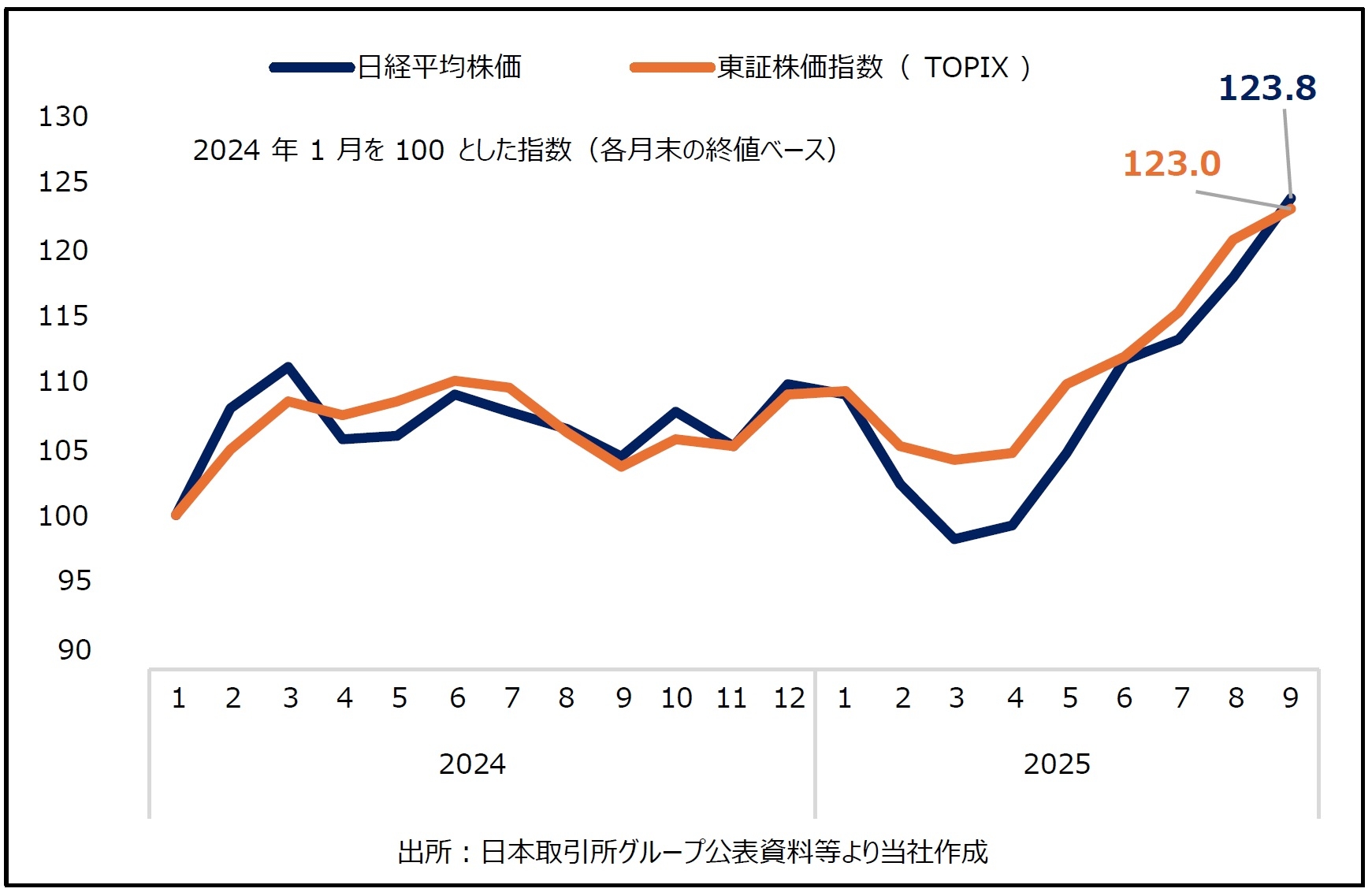

ⅰ.日経平均株価と東証株価指数(TOPIX)の推移

はじめに、国内金融市場の動向から国内外の投資家の日本市場に対する見方について探っていきます。

図表1は、日経平均株価と東証株価指数(TOPIX)の2024年1月を100とした指数推移をグラフ化したものです。

足元では、日経平均株価、TOPIXともに史上最高値圏での推移を続けており、非常に活況を呈しています。本稿執筆時点では、「アベノミクスの継承者」と目され、「積極財政」を掲げる高市早苗氏が自民党総裁に就任したことも株価上昇を後押ししている状況にあります。

ただ、ここで特に注目したいのは、足元の株価上昇の起点が「トランプ関税」発表直後に当たる2025年4月であった点です。関税発表以降、世界景気への先行き不透明感を抱えながらも、米利下げへの期待感、生成AI(人工知能)や半導体の需要拡大等といった要因が複合的に絡み合い、日本の株式市場は世界の投資マネーを引き付けてきました。日米間の関税合意がなされた7月以降は、これに先行きへの楽観ムードが加わりました。日本の関税率は相対的に低いために経済への打撃が比較的軽微と予測される点、相対的に地政学リスクが低い点に加え、PBR(株価純資産倍率)改革をはじめとする日本企業の統治改革へのさらなる期待の高まり等も背景に、株式相場は引き続き最高値圏での推移を続けています。いずれにせよ、今のところ「トランプ関税」による国内金融市場への悪影響はほぼ見られていません。

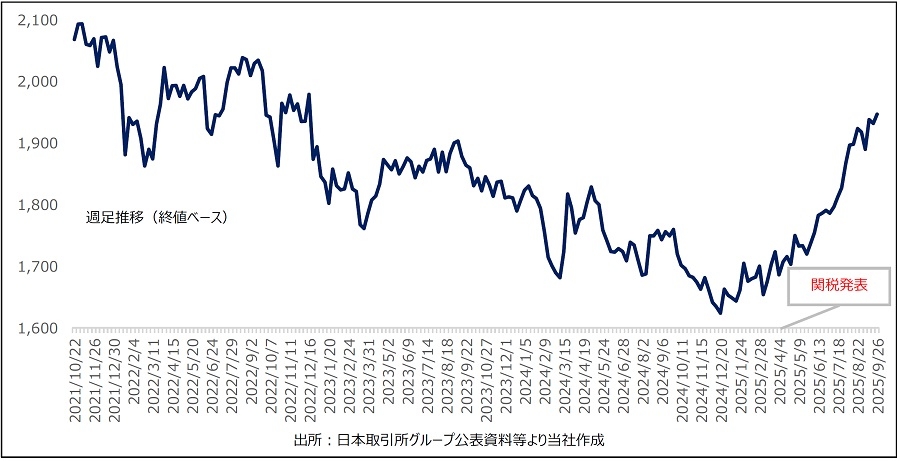

ⅱ.東証REIT指数の推移

「トランプ関税」を起点に上昇を続けているのは日経平均株価やTOPIXだけではありません。図表2の通り、J-REITの値動きを示す東証REIT指数も回復基調が鮮明です。

グラフが示すように、関税発表前は、主に国内金利の先高観の高まりから東証REIT指数は低迷を続けていました。それが関税発表後、世界景気への不透明感が高まったことにより、日銀の利上げ観測が大きく後退し、結果としてJ-REITを見直す動きが強まりました。また、関税発表前の2025年1月から2月にかけ、外資系ファンドによるTOB(株式公開買い付け)が実施されたことも、割安水準で放置されていた状態にあったJ-REITを見直す動きを醸成したとの指摘もあります。いずれにせよ、J-REIT市場の値動きを見る限り、国内不動産市場においても「トランプ関税」はむしろフォロー要因として作用しているのが足元の実態です。次章からはこの背景を深掘りします。

Ⅱ.日本の不動産領域が注目されている理由

ⅰ.なおも相対的に低い金利水準と歴史的な円安の継続

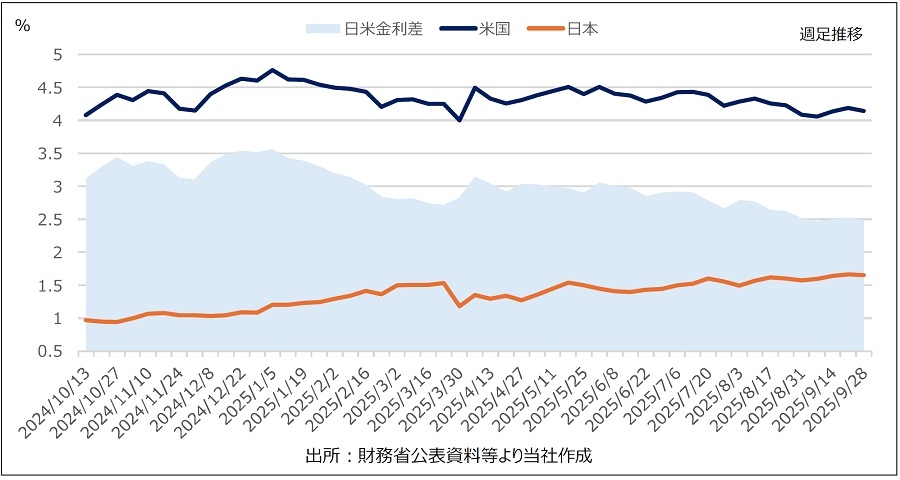

J-REITの復調の背景に国内不動産市場の展望の明るさがあることは言うまでもありません。その要因について、ここでは大きく3点のポイントを挙げます。1点目のポイントは、金利と為替です。

図表3は日米の長期金利の推移です。2024年以降、日米の金融政策は異なる方向感で推移してきました。米国(FRB)は、2024年9月以降、3会合連続の利下げを実施しました。2025年4月以降は、「トランプ関税」発動によるインフレ再燃への警戒感から、様子見(金利据え置き)を続けてきましたが、雇用悪化懸念の高まり等を受け、2025年9月の会合で再び利下げに踏み切っています。

一方の日本(日銀)は、2024年3月のマイナス金利政策解除以降、金融政策正常化(「金利ある世界」への回帰)を目指した動きを鮮明にしました。しかし、「トランプ関税」発表後は不透明感の高まりを受け、金利据え置きを続けています。関税発表前にあった金利先高観は後退し、国内金利の上昇ペースは非常に緩やかなものにとどまっています。

結果として、国内金利はなお相対的には低水準で、不動産市況の悪化に繋がる金利の急騰も避けられている状態が続いています。こうした金融環境が国内不動産市場の堅調さと展望の明るさの大きな要因の一つとなっています。

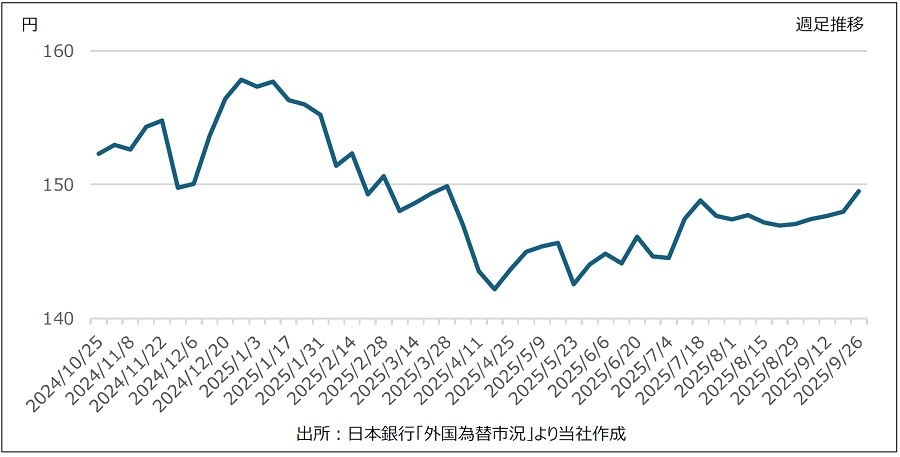

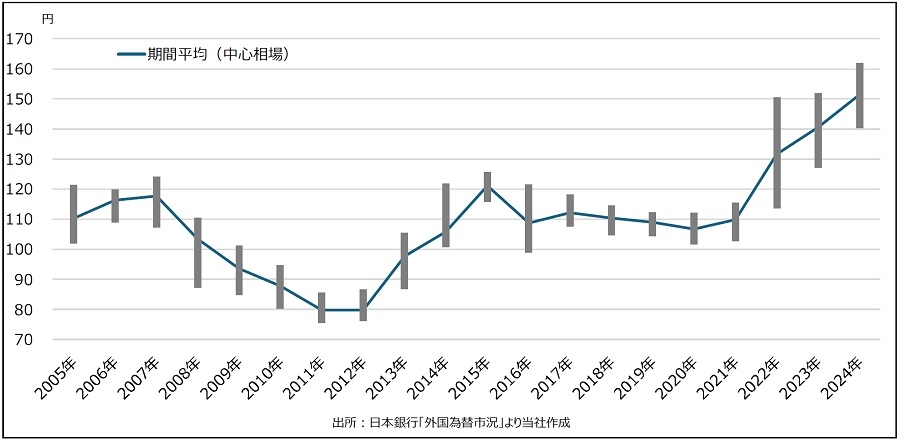

図表4は為替の推移です。日米金利差の縮小等を背景に、足元では2024年末頃に比べれば僅かに円高の水準で推移しています。言うまでもなく、外国為替政策は財務省の専管事項で、日銀の政策には影響しないとするのが原則ですが、物価上昇の加速に繋がる急激な円安は利上げ圧力を高める要因となり得ます。2025年1月の利上げ時のような急激な円安の進行が抑えられている実態も、金利先高観の減退に繋がっている面があります。その意味において、足元の為替も国内不動産市場にとってプラスに働いていると考えられます。

ただ、図表5の通り、長期的視点で俯瞰すると、歴史的な円安にある実態は変わりません。外資系ファンドらによる対日不動産投資を考える上では、ある程度の円安はプラスに働く面があります。当面、リーマン・ショック後のような超円高に振れる可能性は低いと考えられ、構造的とも言える円安も、国内投資用不動産市場を見通す上ではプラスの要因と言えるでしょう。

ⅱ.「関税耐性」の強い不動産分野への期待と日本市場の好調さへの評価

2つ目のポイントとしては、「トランプ関税」によって改めて浮き彫りとなった不動産が持つ「内需であるが故の安定性」が挙げられると考えます。今でこそ過度の悲観論は後退しましたが、関税公表直後、日本でも先行きへの警戒感が急激に高まり、影響が甚大と予想された輸出関連産業を中心に、しばらくは日経平均株価も非常に荒い値動きを余儀なくされました。足元では持ち直しているとは言え、グローバルに事業を展開している産業・企業の世界景気に対する「耐性」の弱さも改めて意識させられた一連の「トランプ・ショック」だったと言えるかもしれません。

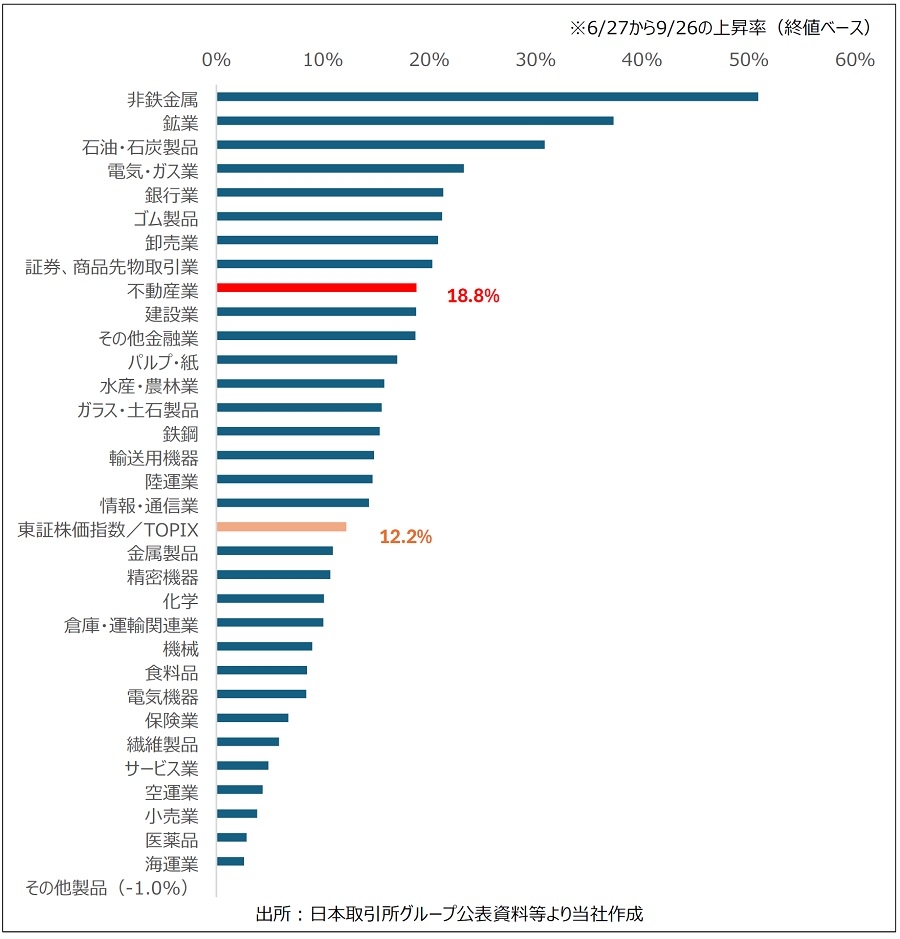

そうした中、消去法的に見直されたのが「関税耐性」が強いと見られた内需株であり、そしてその代表格の一つが不動産株でした。参考となるデータが図表6です。直近3カ月間の業種別の株価上昇率で見ると、「不動産」はTOPIX平均をアウトパフォームしている事実が確認できます。この背景に、大手不動産各社が展開している賃貸オフィスビル事業や分譲マンション事業等といった国内不動産市場の事業環境の見通しに対する高い評価・期待があることは言うまでもありません。「トランプ関税」が国内不動産市場を展望する上では、むしろ「追い風」に作用している実態がこの側面からも指摘できます。

ⅲ.「トランプ関税」がさらに高めた地政学リスク 結果として浮上する日本市場の魅力

最後のポイントは、「トランプ関税」による地政学リスクへの影響です。今回の関税措置の主要ターゲットが中国だったことは自明で、現在は「休戦状態」にあるとは言え、関税発表後に両国によって激しい報復合戦が展開されたことが証明するように、今回の措置が米中の関係を一層悪化させる方向に働いたことは否定できません。実際、中国は、ロシア、北朝鮮、イランらと接近し、「米国離れ」の方針を鮮明にしています。この戦略の成否はともかく、重要なポイントは、アジア最大の経済大国である中国の持続的成長の展望が不透明になったこと、またそれとも関連して中国への投資リスクがさらに高まった点であると考えます。中国富裕層らによる日本等への資金退避も活発化しているとも聞かれます。

米系グローバルファンドの多くは、リスク分散の観点から、米国に加え、欧州やアジアにも一定のアロケーションを持たせているケースが大半です。以上を踏まえると、アジア圏内で「漁夫の利」を得られる可能性が高い国として真っ先に候補に挙がるのは、不動産を含む経済のファンダメンタルズが良好で、地政学リスクが相対的に低い日本ではないでしょうか。

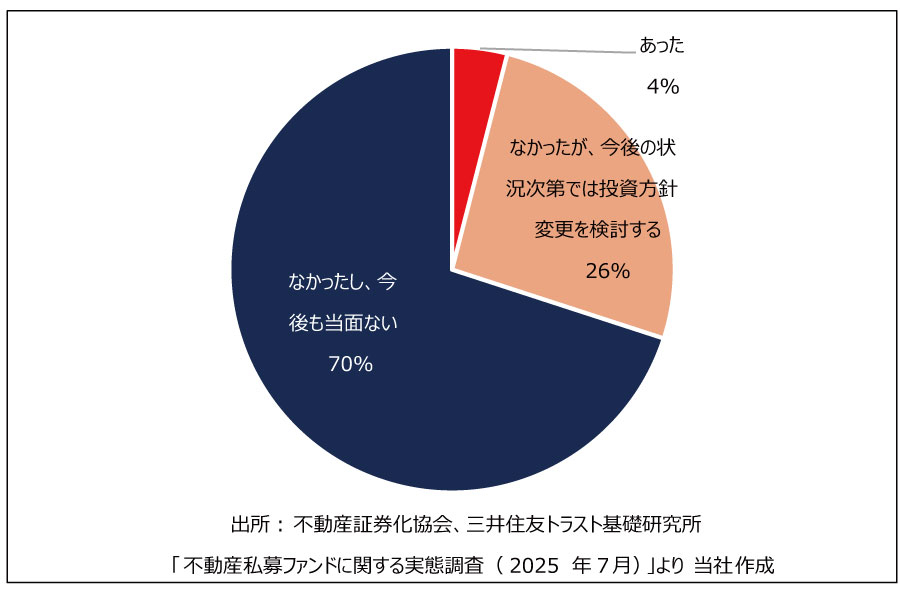

関税発表を経ても、投資家の国内不動産に対する期待・評価の高さは変わっていません。図表7は、不動産ファンドを対象としたアンケート結果です。「トランプ関税」によって投資方針を変えることはないとする回答が70%と大半を占めています。この判断の背景に、前述した考え方や仮説もあったのではないでしょうか。「トランプ関税」はやはり逆風ではなく、むしろ国内外投資家による対日不動産投資をさらに加速させるフォローとなる可能性も感じさせる結果です。

Ⅲ.日本の不動産賃貸市場の現状 ~期待利回りは過去最低水準に 賃料上昇期待大きく~

ⅰ.期待利回りの推移

本章では、日本の不動産賃貸市場の現状について簡単に確認します。

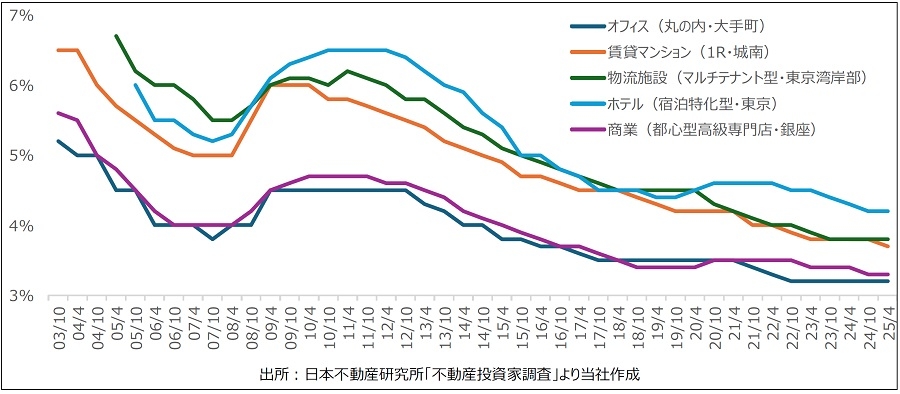

図表8は、期待利回りの推移です。先行指標の側面もある東京圏の動きを抜粋したものですが、関税発表後も各アセットとも過去最低水準の利回り(価格は高水準)となっています。

緩やかな金利上昇が続く中にあってもなお、投資家が不動産に期待する投資利回りが低位で推移している実態は、マーケット(投資家)が今後の賃料上昇への期待を相当程度織り込んでいることを映し出していると考えられます。

ⅱ.オフィスと賃貸マンション市場の足元の市況

(Ⅰ)オフィス

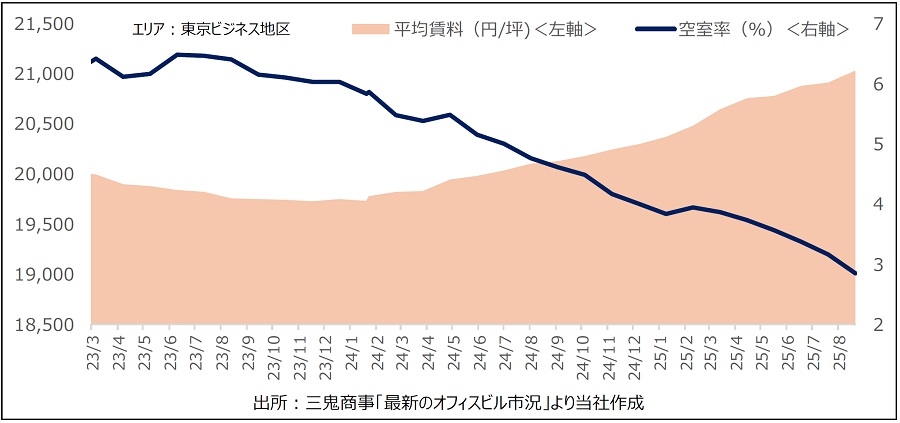

では、足元のマーケットの動きはどうでしょうか。図表9は、東京都心部のオフィス空室率と賃料の推移を示したものです。空室率低下と賃料上昇が鮮明です。

需給逼迫を背景としたオーナー側の強気姿勢も窺える動きであり、投資家の期待に応えるように賃料は上昇基調を強めています。今後はその上昇ペースが注目されます。

(Ⅱ)賃貸マンション

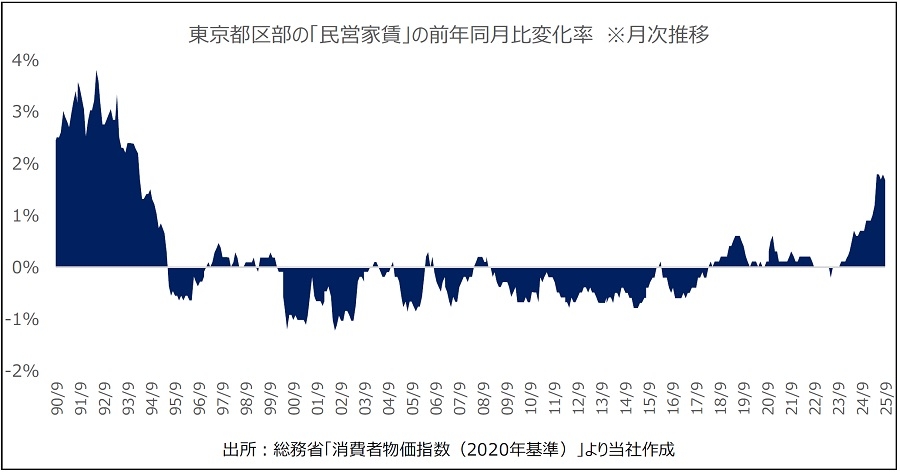

オフィスと並んで不動産市場での存在感が大きい賃貸マンション市場でも賃料上昇が鮮明です。図表10の通り、いわゆる「岩盤品目」の代表とされてきた「民営家賃」もいよいよ上昇が鮮明となってきました。長年続いたデフレ経済からインフレ経済へのシフトを象徴するような動きです。日本の不動産市場は今、歴史的な転換点を迎えています。

1 実際に家賃の支払いが発生する民間の賃貸住宅(借家・借間)の価格変動を指数化したもの。

Ⅳ.今後の見通し・注目点 ~関税の打撃は限定的 定着するか「賃料は上がる」のノルム~

ⅰ.金融環境の現状と見通し

今後も「トランプ関税」は「追い風」として作用するのでしょうか。まず、金融の動きから今後の展開を考えます。

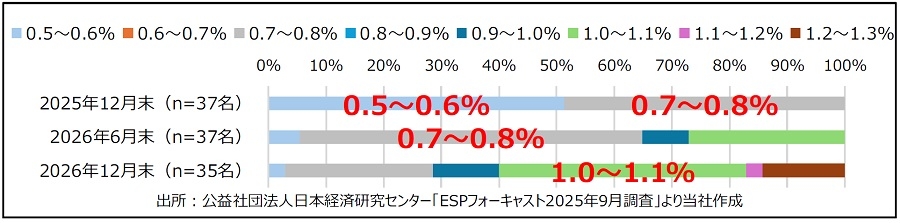

図表11は、2025年9月調査時点における専門家による日本の政策金利の予想です。

日米関税合意を受け、不透明感が払拭されたことや国内のインフレが継続していること等を背景に、2025年末までに政策金利は0.5%から0.75%に引き上げられるとの予想が約半数を占めています。ただ、0.75%となれば30年ぶりの水準に達することになり、景気への影響を考慮すれば、そのハードルは低くありません。2025年内は「据え置き」を余儀なくされるとの予想も半数を占め、2026年6月末までにせいぜい一度の利上げが実施できるかどうか、との予想が多い点にもそれが表れています。いずれにせよ、急ピッチでの利上げは困難と見られ、金利急騰によって日本の不動産市況が悪化する可能性は現時点では非常に低いと展望されます。

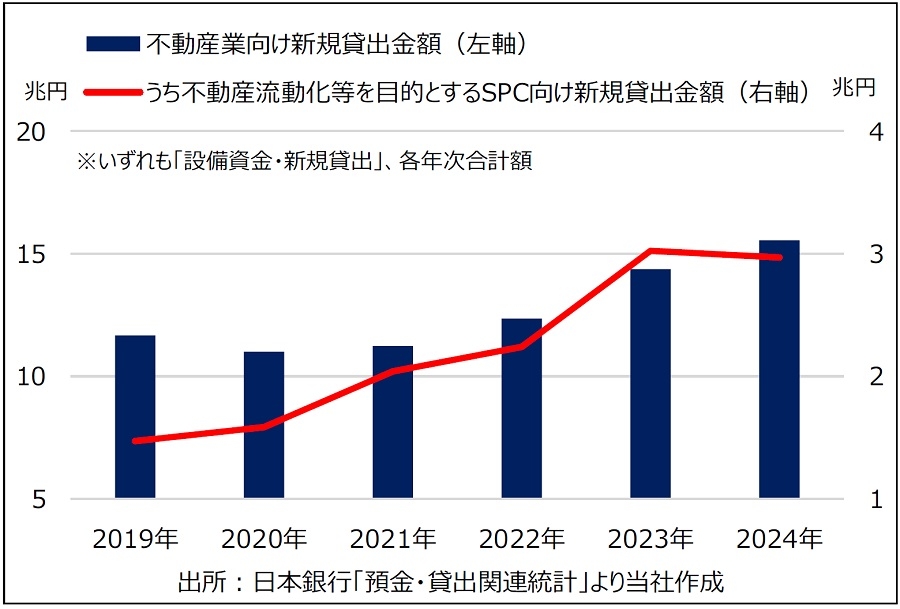

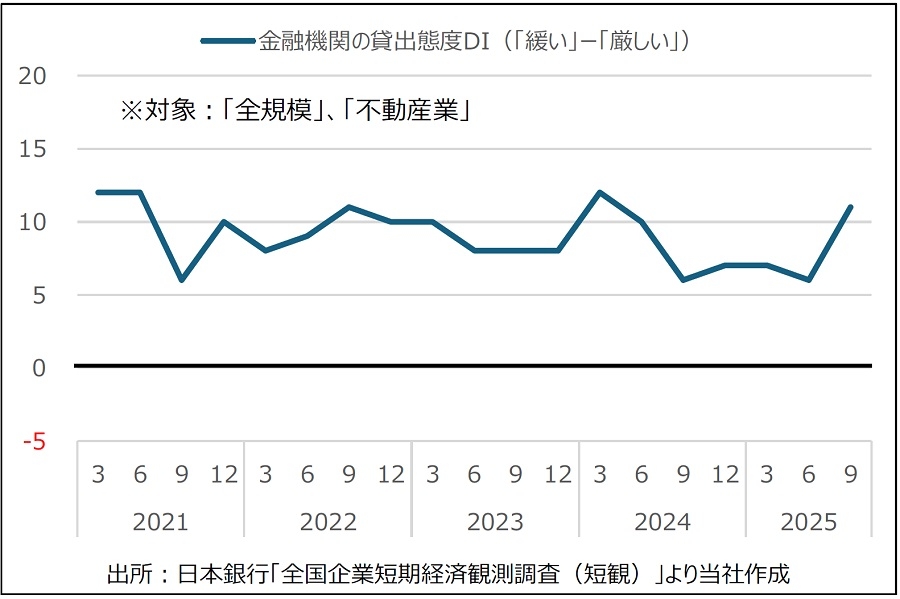

日本の不動産市場の活況を支えているのが、ファンドを含む不動産業の資金調達環境の良好さです。図表12の通り、SPC(特別目的会社)向けだけで年間3兆円規模の新規貸出が行われています。さらに今後の展望の明るさが図表13の不動産業向けの金融機関の貸出態度にも表れています。足元ではむしろ改善(緩和)方向へと振れています。現時点では、関税政策をはじめとする一連の「トランプ・ショック」は、リーマン・ショックのような金融不安には繋がっておらず、それ故、金融との結びつきが強い不動産市場への影響も軽微なものにとどまると予想されます。

ⅱ.今後の日本の不動産市場における注目点

基本的に日本の不動産市場の先行きは明るいと展望されます。最後に注目すべき2点のポイントについて考えます。

1点目は、やはり金利の動向です。本稿執筆時点では、高市早苗氏が自民党新総裁に就任し、公明党の連立離脱を含め、国内の政治情勢が流動的です。高市氏を「アベノミクスの継承者」と見る向きは多く、金融緩和と積極財政への期待感から、マーケットでは「高市トレード」と称される株高が加速しました。金利先高観の後退はプラスと言えますが、円安や債券安の加速は攪乱要因となり得ます。新内閣発足後の経済政策が非常に注目されます。

2点目は、不動産の賃料上昇の持続可能性です。インフレヘッジが期待できるとされてきた不動産の本領が試される局面に入ってきたと言えます。消費者物価指数に連動させて賃料を定期的に見直すCPI連動型賃料の導入事例も散見され始めています。「賃料は上がる」というノルムが定着するか、当面の不動産市場における最大の注目点です。

現時点では、「トランプ関税」による深刻な打撃は避けられる見通しですが、関税引き下げと引き換えに合意した約80兆円の対米投資の行方等、国内不動産市場に与える影響が大きい米国の動向から今後も目が離せません。

提供:リサーチ・コンサルティング部

リサーチ課 長谷山 大樹

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。