マーケット

金利上昇下で改めて注目したい大阪の不動産市場と「投資妙味」

~不動産投資は今こそ大阪? オフィス市場における東京との比較考察から~

世界的なインフレ圧力を背景に、主要国では金融引き締め局面が長期化しています。中東情勢の緊迫化など地政学リスクも重なり、インフレの先行きや追加的な金利上昇に対する警戒感は依然として強く、市場環境の不透明感を払拭できない状況が続いています。

もっとも、こうした環境下にあっても国内不動産市場は総じて堅調に推移しています。中でもマーケットの「主役」と言えるオフィス市場では、賃貸市況の好調さを背景に、金利上昇局面下にありながらも不動産投資の期待利回りは引き続き低水準(価格は高水準)で推移しています。言うまでもなく、この動きを牽引しているのは国内最大のマーケット規模を誇る東京であり、足元においても東京都心部におけるオフィスの期待利回りは過去最低レベルで推移しています。

一方、金利上昇局面においても期待利回りが上昇しない現状は、投資家の立場から見れば、かつてに比べ、投資妙味が薄れつつある可能性も示唆しています。J-REITをはじめとする投資家の間では、利回り確保を目的として地方都市への投資比率を高めようとする動きも見られ始めています。

本レポートでは、こうした市場環境の変化を踏まえ、改めて東京圏に次ぐ規模を誇る関西圏の中核都市・大阪の不動産市場に焦点を当て、そのマーケットの魅力に迫ります。今回は、特にオフィス市場を中心とした東京との比較・考察を通じて、不動産投資市場としての大阪の現状を整理するとともに、今後の可能性についても考察します。

【サマリー】

- 国内経済はインフレ基調が続き、金融政策は引き締めの方向感で推移している環境にある。長期金利は上昇基調で推移し、不動産投資の前提条件として注視する必要がある。

- 金利上昇局面にあっても不動産投資市場は底堅く、国内の投資額は過去最高レベルとなった。地域別では東京は引き続き市場を牽引している一方、大阪も一定の市場規模を維持している。

- 大阪のオフィス市場は、東京に比べ長期金利とのイールドスプレッドが0.8ポイント分高い(価格は低い)。空室率低下、賃料上昇が確認されていること、今後の新規供給が非常に限定的であることから、相対的な「投資妙味」は高くなっていく可能性がある。

- 不動産投資の軸が東京にある構図は変わらないが、金利上昇局面において、改めて大阪は東京に次いで注目すべきマーケットといえる。

Ⅰ.国内金融市場の動向

ⅰ.金利動向

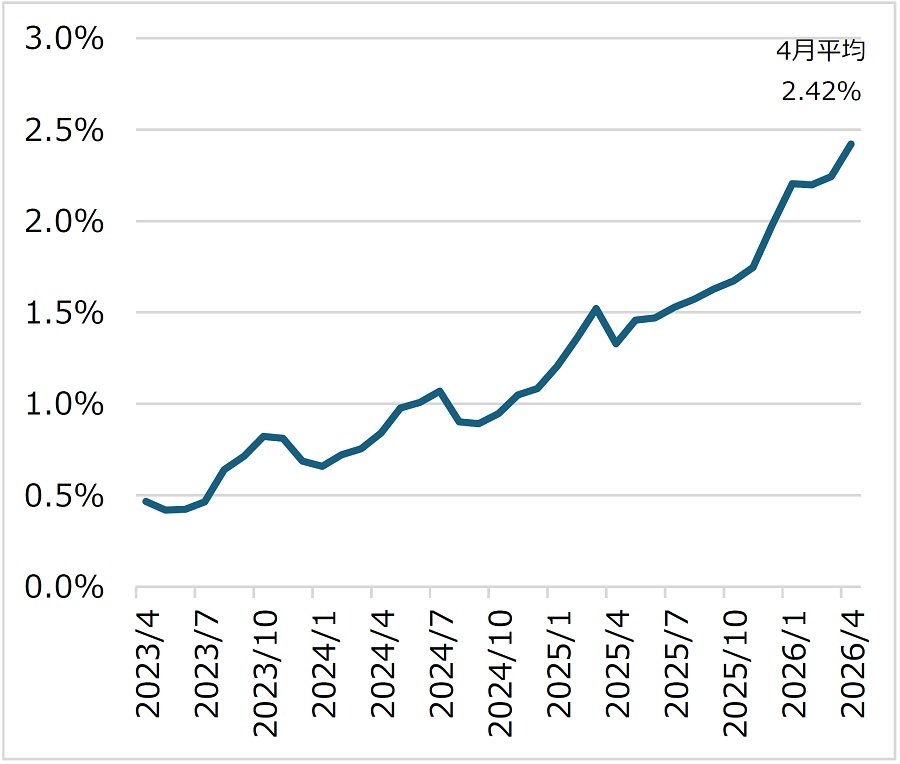

足元の国内金融市場では円安やインフレを背景に長期金利の上昇が鮮明です。さらに政策金利の到達目標であるターミナルレートが未だ不透明な点も先高観を醸成しています。長期金利の指標である新発10年国債利回りは、2020年以降に上昇基調に転じ、直近3年で継続的に上昇を続け、2026年4月時点で2%台前半までその水準を切り上げています(図表1)。

【図表1】新発10年国債利回り(長期金利)の推移

出所:財務省「国債金利情報」より当社作成

出所:財務省「国債金利情報」より当社作成不動産におけるキャップレートは理論上「リスクフリーレート+リスクプレミアムーグロース」という構造を持ち、国債利回りのような安全とされる金利(リスクフリーレート)をベースに、不動産特有のリスク(リスクプレミアム)を上乗せし、将来の成長期待(グロース)を差し引いて決まります。

そのため理論上は、長期金利の上昇はキャップレートの上昇、つまり不動産価格に下押し圧力として作用しやすい要素といえ、今後、さらに金利が急騰するような事態に陥れば、不動産市場にも逆風となります。中東情勢などの世界情勢も含め、引き続き金利動向には注意を要します。

ⅱ.物価動向

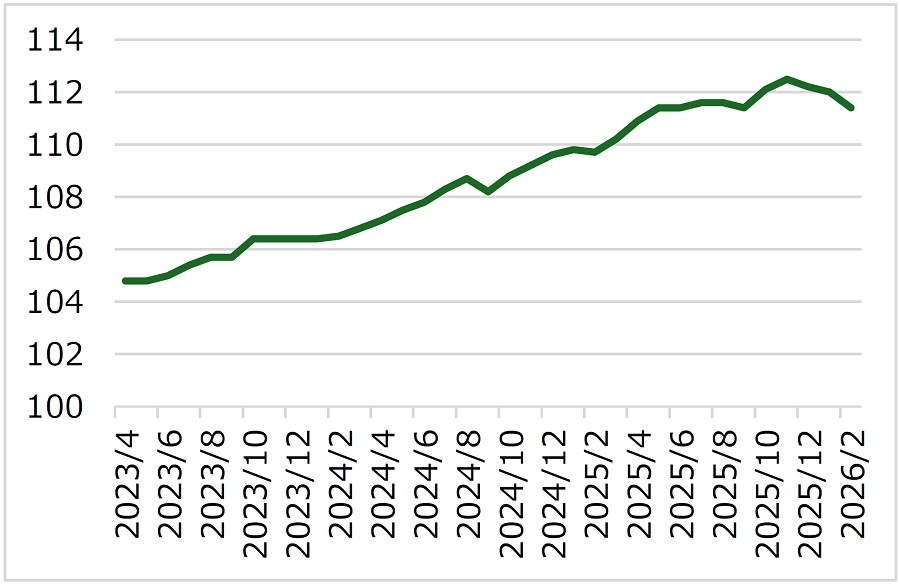

では、金利の先高観を生む要因のひとつである物価動向はどうでしょうか。物価の基調が捉えやすいとされるコアCPIを見ると近年は上昇基調が鮮明となっています(図表2)。

【図表2】全国・コアCPI(生鮮食品を除く)の推移

出所:総務省「2020年基準 消費者物価指数 全国」より当社作成

出所:総務省「2020年基準 消費者物価指数 全国」より当社作成近年の国内インフレは、円安による輸入物価の押し上げに加え、人手不足を背景とした賃金上昇やエネルギー価格の高止まりなどが重なって進行しています。

物価上昇圧力が継続する中では、インフレ抑制の観点から金融政策は引き締め方向を意識せざるを得ない局面にあり、足元の金利上昇はこうした環境を反映した動きともいえます。

Ⅱ.国内不動産投資市場の動向

ⅰ.国内不動産への投資額(全国)

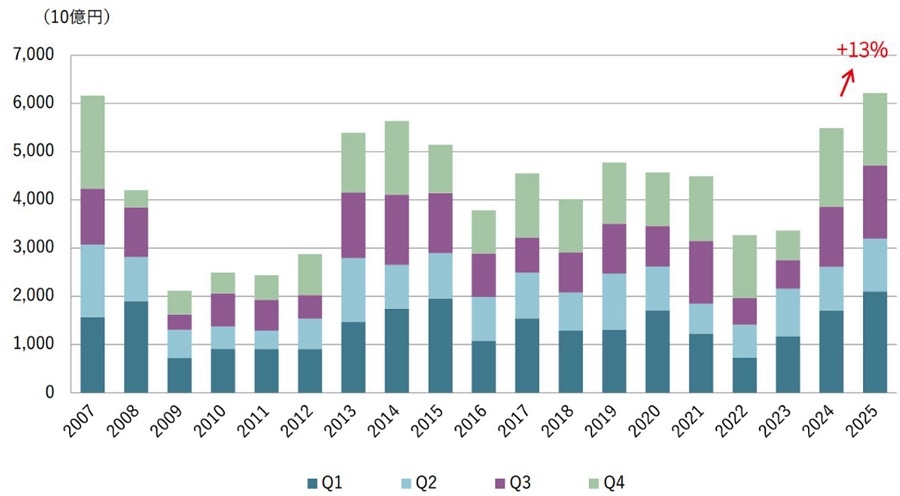

金利上昇という逆風下にありながらも、不動産市場はなお堅調です。図表3の通り、JLLの調査によれば、2025年国内の事業用不動産への投資額は前年比13%増の6兆2,180億円となり、過去最高レベルの水準に達しています。セクター別ではオフィスの割合が全体の43%(2兆6,920億円)と最も大きな割合を占めています。いずれにせよ、今のところ、国内不動産市場は活況を呈しています。

出所:JLL「Japan Market Dynamics 2025年第4四半期」より転載

出所:JLL「Japan Market Dynamics 2025年第4四半期」より転載ⅱ.国内不動産への投資額(地域別)

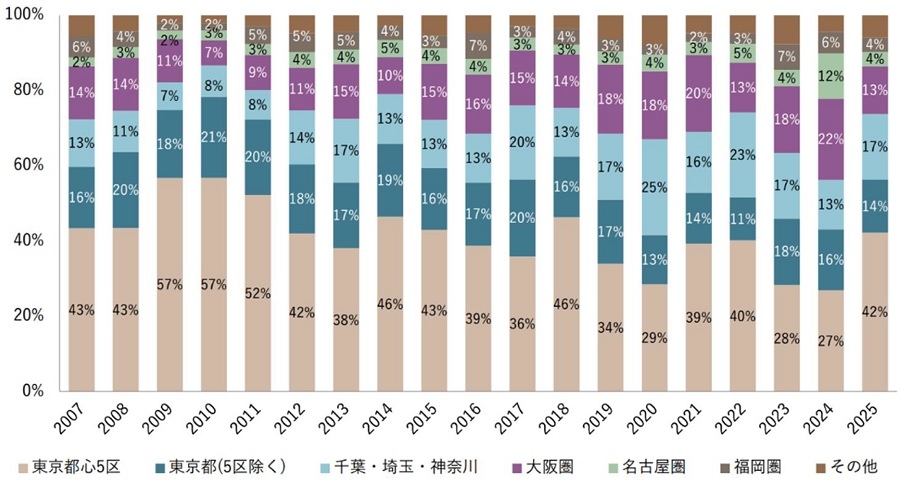

出所:JLL「Japan Market Dynamics 2025年第4四半期」より転載

出所:JLL「Japan Market Dynamics 2025年第4四半期」より転載図表4は、地域別の割合の推移です。東京への投資額が圧倒的である実態が改めて確認されます。都心5区に限っても、2025年は3年振りとなる40%超の割合を占めました。都心5区を除く東京都、近傍の千葉・埼玉・神奈川と続き、東京圏の強さが際立ちますが、東京圏以外に目を移すと大阪圏が13%と一定割合を占めていることが確認され、引き続き国内第二の不動産投資市場の存在感を維持しています。なお、このデータは取引件数ではなく取引金額による割合であるため、数千億円規模の大型取引があった年などは東京圏の割合が実態(実際の投資件数)以上に大きく見える傾向がある点は割り引いて分析する必要もあると考えます。その意味では、このグラフが映す割合以上に、大阪圏の不動産市場のプレゼンスは大きいと見なすこともできるのではないでしょうか。

Ⅲ.大阪の不動産市場の現状と今後の見通し

ⅰ.大阪と東京のキャップレートとイールドスプレッド

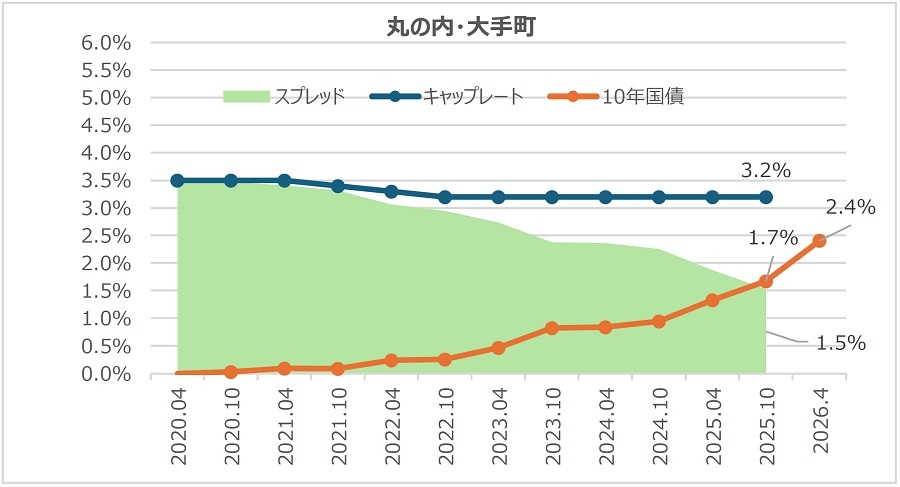

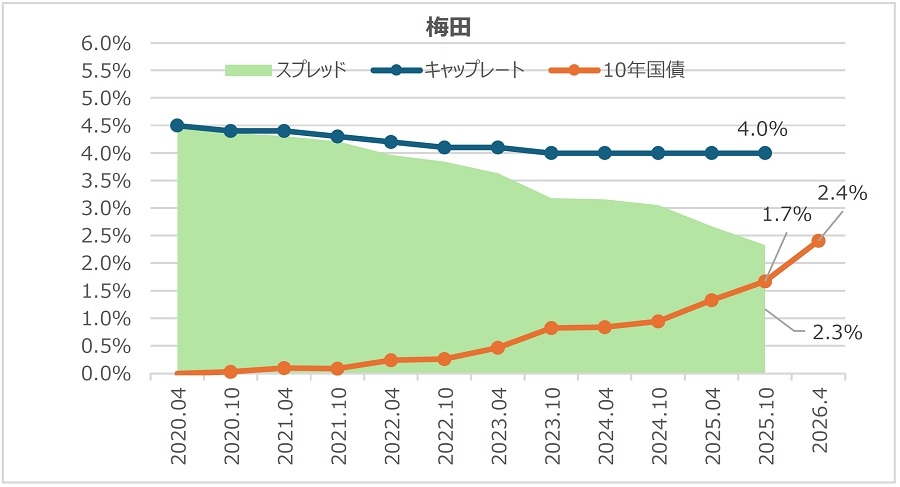

本章では、大阪の不動産市場、特にオフィス市場に焦点を当て、東京との比較も交えながら、現状の把握と今後のマーケットの展望について考察します。まずは、大阪は梅田、東京は丸の内・大手町を各エリアの先行指標と見なして、キャップレート(期待利回り)と長期金利とのスプレッドを確認します(図表5)。当然ながら、スプレッドが大きい程、投資家からすれば「妙味」が大きいことを意味します。

丸の内・大手町のキャップレートは、最新の2025年10月時点では3.2%となっており、高価格が継続していることを背景に過去最高の水準での推移が継続しています。一方の梅田は、最新のキャップレートは4.0%となっています。丸の内・大手町に比べるとキャップレートは0.8ポイント分だけ高い(価格は低い)状態です。当然ながら、グラフが示す通り、2025年10月時点における長期金利とのスプレッドは梅田の方が僅かながら大きい状態にあります。さらに先述した通り、本稿執筆時点における10年国債利回りは2.4%に達しており、また、現時点ではなお先高観が拭えない状態が続いていることを踏まえれば、東京と比した大阪の不動産投資の相対的な「妙味」は今後ますます大きくなってくる可能性があります。

一方で、当然ながら、スプレッドが大きいことは、非流動性や需給の振れなどのリスクプレミアムも相対的に(東京に比べれば)大きいことも示唆しています。では、足元の大阪のオフィス市場の需給バランスはどのような状況にあるのでしょうか。次からは、大阪の賃貸オフィス市場の需給および賃料動向を探っていきます。

出所:一般財団法人日本不動産研究所「不動産投資家調査」より当社作成

出所:一般財団法人日本不動産研究所「不動産投資家調査」より当社作成ⅱ.大阪と東京のオフィス市場における賃貸市況

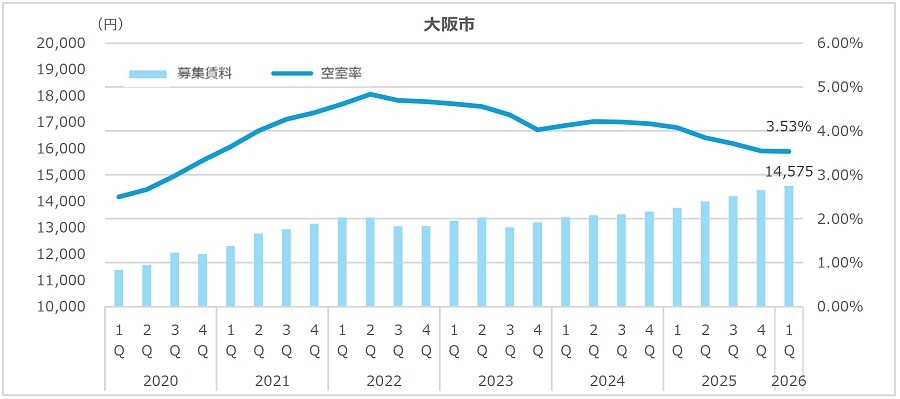

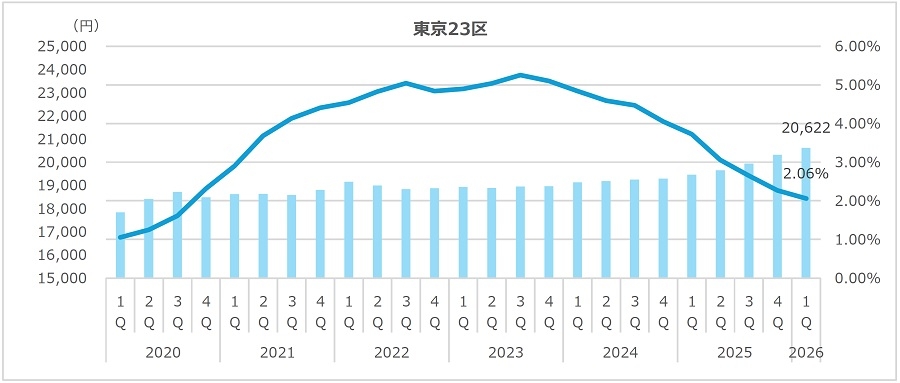

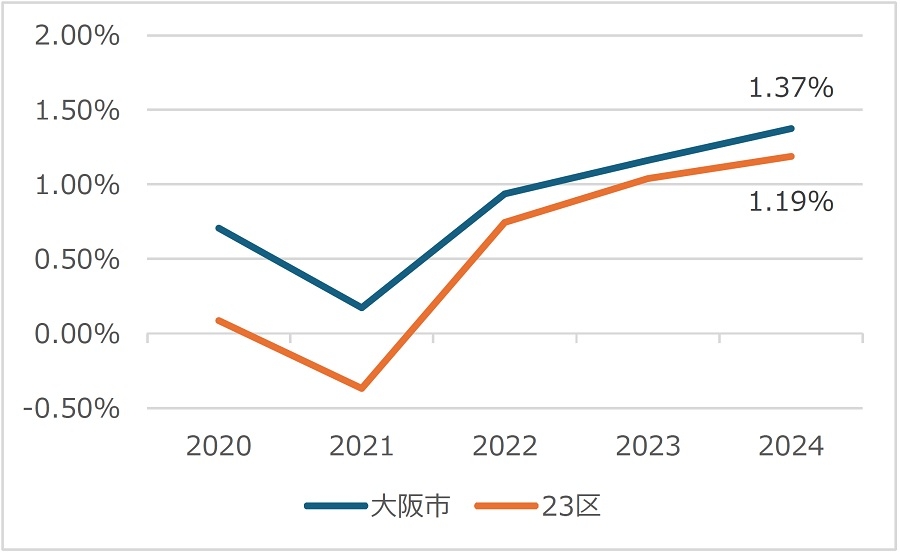

大阪市のオフィス市場における賃貸市況は、コロナ禍後の調整局面を経て、足元では空室率の改善と募集賃料の伸長が同時に進む局面にあり、全体として好調と言える状況にあります(図表6)。空室率は2022年頃をピークに低下基調へ転じており、直近では3%台半ばまで改善しています。募集賃料についても、空室率の改善にやや遅れて調整局面から脱し、足元では緩やかながら確かな足取りでの上昇基調が確認されます。一方、東京23区についても同様に空室率の低下と賃料の回復が進んでいます。

出所:三幸エステート「市況データ」より当社作成

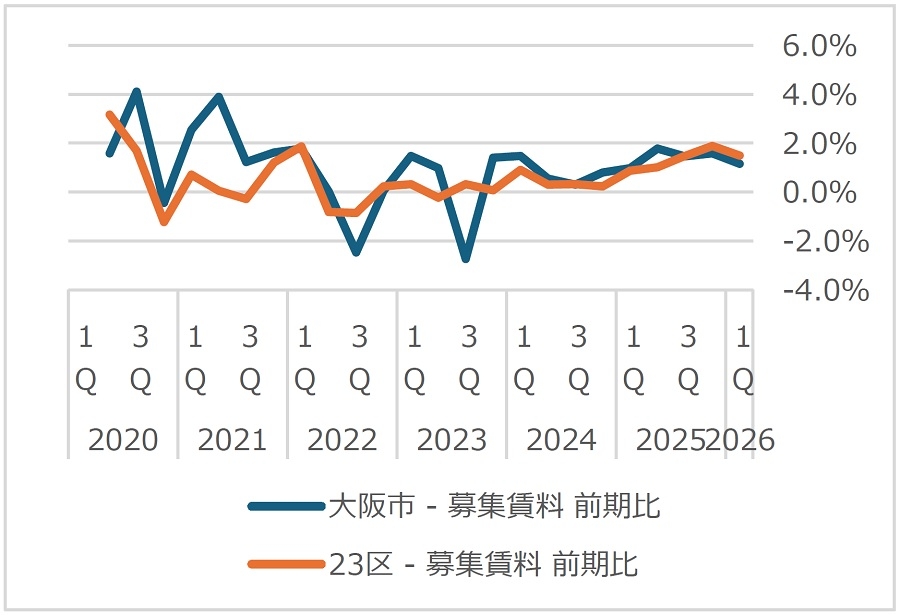

出所:三幸エステート「市況データ」より当社作成【図表7】募集賃料の変動率

出所:三幸エステート「市況データ」より当社作成

出所:三幸エステート「市況データ」より当社作成募集賃料の増加率(図表7)を比較すると、大阪市は2023年までみられていたボラティリティが2024年以降は収まっており、23区と歩調を合わせた前期比プラス賃料上昇フェーズが継続しています。賃料水準自体は23区との差は依然として大きいものの、オフィス賃貸市場の方向感という点では両都市間に明確な差は見られず共通した回復パターンが確認できます。金利上昇という逆風の中にあっても、空室率が締まり、賃料が上昇へと動き始めている点は、東京に劣らない大阪オフィス市場の底堅さを改めて示す結果といえるでしょう。

【図表8】転入超過率(社会増減率)

出所:総務省「住民基本台帳に基づく人口、人口動態及び世帯数調査」より当社作成

出所:総務省「住民基本台帳に基づく人口、人口動態及び世帯数調査」より当社作成図表8は、東京23区と大阪市の人口の転入超過率の推移を示したグラフです。大阪市はコロナ禍以後も23区をやや上回る形で推移しており、中期的にも都市としての吸引力を維持している点が注目されます。人口流入がオフィス需要を直接的に押し上げるわけではありませんが、雇用環境や企業活動の堅調さを支える基盤として、オフィス需要を支える要因となる点は押さえておきたいところです。

ⅲ.大阪のオフィス市場の今後の見通し

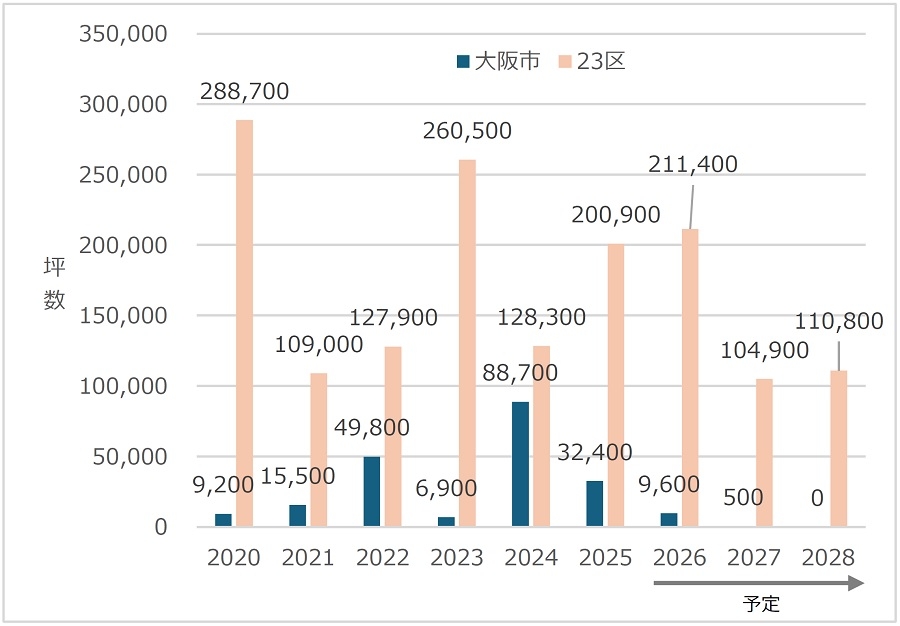

最後に、今後の大阪のオフィス市場を展望するため、オフィスの新規供給量の動きを確認します。

図表9の通り、今後3年間の新規供給予定面積は東京23区で約43万坪が見込まれている一方、大阪市は約1万坪と非常に限定的です。

出所:三幸エステート「市況データ」より当社作成

出所:三幸エステート「市況データ」より当社作成東京23区は、これまでも新規供給を抱えながら前述のとおり賃料は上昇を続けています。これは、東京が既存オフィス環境の改善などによる旺盛な需要があるためであり、供給量が多くても賃料が維持されやすい需給バランスを保っていることが背景にあります。裏を返せば、現在はそうした大量供給に応えられるだけの大量の需要によって需給バランスが保たれている構造であり、その需給動向の見極めが特に肝要な市場ともいえます。

これに対し大阪市は、供給量自体が少なく、需給緩和による空室率悪化につながりにくい環境にあるといえます。需給逼迫は当然に賃料上昇を促します。前掲の通り、東京23区を上回る転入超過率で推移している状況も今後を展望する上でプラス材料です。

なお、三幸エステートによると、2025年9月時点のオフィスストックは、大阪市で約322万坪、東京23区で約1,235万坪とされており、今後3年の供給予定面積をストック比で比較すると、東京23区が3.4%であるのに対し、大阪市は僅か0.3%にとどまり、大阪市では新規供給による需給バランスへのインパクトが相対的に軽微なものにとどまる見通しです。今のところ、東京に比べて相対的に高い利回りが見込める一方で、賃貸市況にも明るさが見られる大阪は注目すべきマーケットといえるのではないでしょうか。

Ⅳ.まとめ ~東京とともに、改めて注目したい大阪の不動産市場の魅力~

国内の不動産市場は活況ではあるものの、インフレを背景とした国債金利の先高観が依然拭えないなか、本レポートでは東京と比較しつつ大阪のオフィス市場の現状について考察しました。

大阪の不動産市場は東京に次ぐ規模を誇っており、その存在感は維持されています。東京に比べ、長期金利とのスプレッドも相対的に残っているなか、空室率低下および賃料上昇の基調がみられることに加え、今後の新規供給が限定的である点も踏まえると、今後の需給バランスは落ち着いた状態で推移するものと予想されます。

不動産は実物資産ですが、投資判断においては他の金融商品と同様、利回りも大きな評価軸のひとつです。市場の中心が東京であることは揺るぎませんが、ポートフォリオの地理的分散も視野に入れつつ、改めてリスク許容度や投資スタンスを明確にし、不動産投資を戦略的に行っていく重要性が増していると考えます。

提供:法人営業本部 リサーチ・コンサルティング部 リサーチ課

長谷山 大樹:宅地建物取引士/不動産証券化協会認定マスター

八巻 尚矢:宅地建物取引士/公認不動産コンサルティングマスター

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。