CRE戦略

定借マンションの底地権者分析 ~首都圏の供給戸数は過去最多に 広がる土地活用の選択肢~

近年、首都圏(注1)の新築マンション市場は価格上昇が顕著であり、社会的問題としても認識されつつあります。

賃上げの進展を踏まえても住宅価格の上昇が上回り、実需層の購入負担は依然として高水準にあります。

このような環境下で、注目を集めているのが定期借地権付き分譲マンション(以下、定借マンション)です。定借マンションは、土地を所有せず一定期間の借地権を前提として分譲される住宅形態であり、価格を抑えられる点が特徴です。

住戸購入者にとっては好立地住宅を割安で購入できるメリットがある一方、土地所有者にとっても資産を維持したまま収益化が可能な点で有効な手法と言えます。こうした双方のメリットを背景として、定借マンションの供給は足元で拡大傾向にあり、首都圏における定借マンションの供給戸数は2025年に過去最多となっています。

これまで、定借マンションは主に住戸購入者側のメリットを中心に語られることが多く、供給を支える土地所有者に対する分析は必ずしも十分とは言えません。本稿では、定借マンションの現状を整理するとともに、登記情報を基に土地所有者側の視点から分析を行い、その実態について考察を行います。

1 本稿では、東京都、神奈川県、埼玉県、千葉県の一都三県を指す。

【サマリー】

- 首都圏では、新築マンション価格の上昇と供給減少が進み、実需層の購入負担は高まってきています。その中で、土地の所有権を伴わないことで価格を抑えられる定借マンションが注目され、2025年の供給戸数は過去最多(1,502戸)を記録しています。

- 定借マンションは、住戸購入者サイドからすると、土地を所有せず借地とすることで、所有者マンションよりも購入価格を抑えることができる点が評価され、足元で注目が高まっています。また、土地所有者にとっても、資産を維持したまま安定収益を確保できる有効な土地活用手法です。

- 定借マンション供給の背景には、遊休不動産の有効活用ニーズがあります。登記情報の分析からも、多様な土地所有者が主体となり、都心から郊外まで幅広い立地で供給が行われている実態が確認されました。

- 住宅価格高騰・金利上昇・都心需要の強さを踏まえると、当面はマンション購入を検討する実需層の一つの選択肢として需要が継続する見通しです。こうした環境下において、定借マンションは土地所有者にとって、資産を維持しつつ収益化を図る有効な土地活用手法として、今後も活用が拡大していくと考えられます。

Ⅰ.「定借マンション」の現状と仕組み

ⅰ.「定借マンション」の供給動向

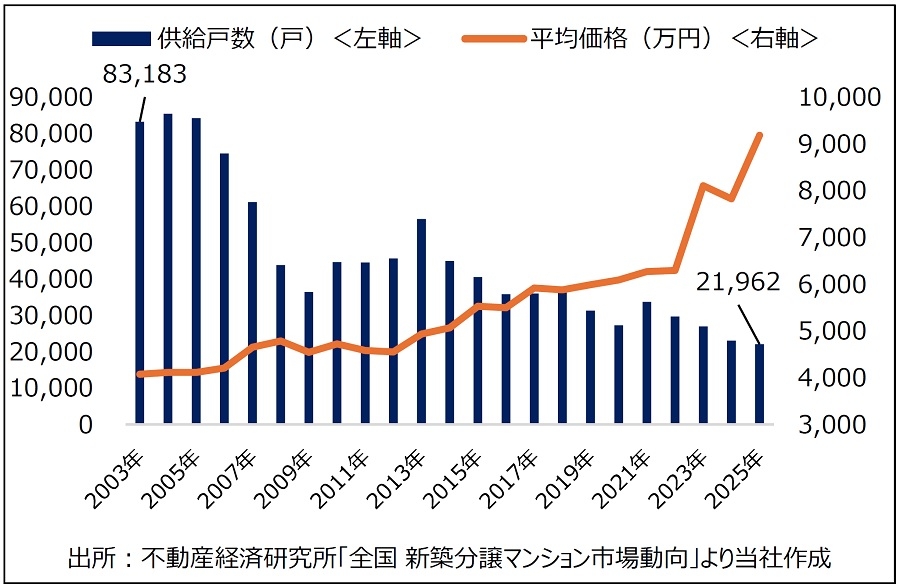

図表1は、首都圏における新築マンションの供給戸数と平均価格の推移を示しています。供給戸数の減少と平均価格の上昇が顕著となっており、需給はひっ迫した状況にあります。その背景には、用地取得の難化や建築費の高騰といった供給側の構造的要因があり、デベロッパーにおいても開発余地が制約され、結果として十分な供給が実現しにくい状況にあると見られます。

また、賃上げの進展が見られるものの、住宅価格の上昇スピードがこれを上回る状況が続いており、実需層にとって住宅購入のハードルは依然として高い水準にあります。こうした需給環境の歪みを背景に、新築マンション市場では新たな選択肢が次第に広がりつつあります。

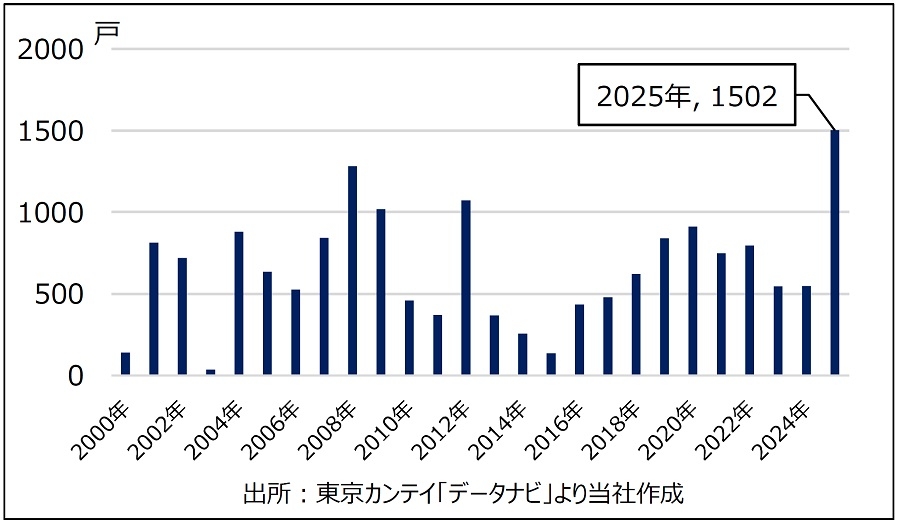

新たな選択肢として足元で注目を集めているのが、「定借マンション」です。首都圏における定借マンションの供給戸数は、2025年には1,502戸と過去最多を記録しました(図表2)。2024年比で見ても2.7倍の水準であり、近年急速に存在感を高めている供給形態と言えるでしょう。

一方で、定借マンション自体は特段新しい仕組みではなく、1992年8月の新借地借家法の施行により誕生したものです。

では、なぜ今、定借マンションが再び注目されているのでしょうか。次項では、定借マンションの仕組みおよびメリット・デメリットについて整理しながら、その背景を考察します。

ⅱ.「定借マンション」の仕組みとメリット・デメリット

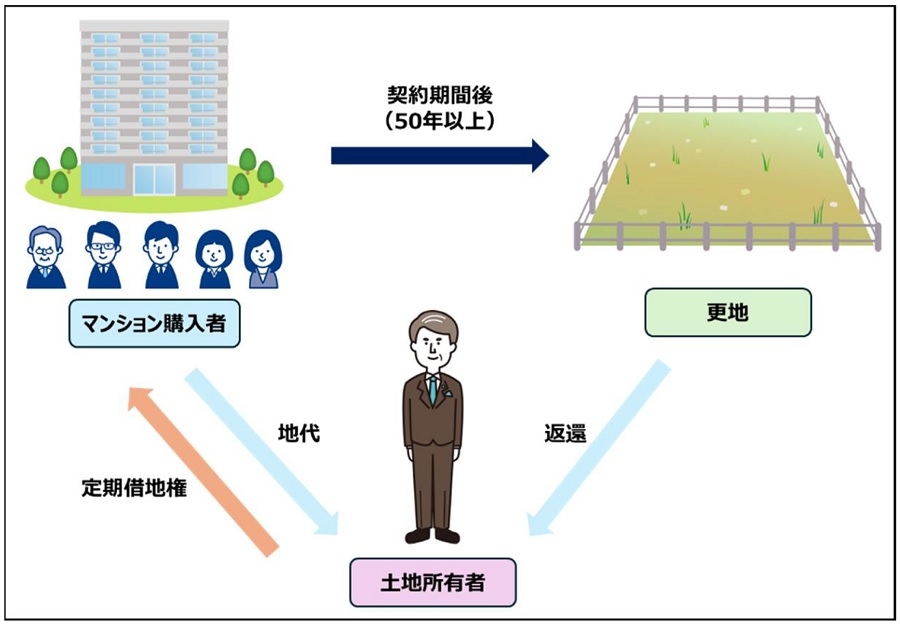

そもそも、定借マンションとはどのような仕組みなのでしょうか。定借マンションとは、土地所有者が保有する土地を、一定期間(50年以上)借地として提供し、その上にマンションを建設・分譲する仕組みです。

マンション購入者は、建物部分の所有権とあわせて借地権を取得し、居住しながら土地所有者に対して地代を毎月(注2)支払います(図表3)。

一方、土地所有者は土地を売却することなく、長期にわたり安定した地代収入を得ることが可能です。

また、契約期間満了時には、建物は原則として解体され、土地は更地として土地所有者へ返還されます。これにより、土地所有者は将来的にも土地の所有権を維持することができます。

| 主体 | メリット | デメリット |

|---|---|---|

| 土地所有者 |

|

|

| マンション購入者 |

|

|

| デベロッパー |

|

|

定借マンションが流通する過程では、土地所有者、マンション購入者、デベロッパーの三者がステークホルダーとなっており、それぞれが異なるメリット・デメリットを有しています(図表4)。

まず、土地所有者にとっては、土地を売却することなく長期安定的な地代収入を得られる点が大きなメリットです。特に、建物投資や販売リスクをデベロッパー側が負担するため、低リスクでの資産活用が可能であり、遊休地活用をはじめとしたCRE戦略の検討・立案を行うに際しての有力な選択肢の一つとなり得ると言えるでしょう。一方で、契約期間中は土地利用が制約されるほか、流動性の低下や管理負担といった点には留意が必要です。

マンション購入者にとっては、所有権マンションと比較して価格が割安となる点や、土地所有に関わる税金(固定資産税・都市計画税等)負担がない点が魅力です。しかし、地代や解体積立金といったランニングコストが発生するほか、契約期間満了時には更地返還となる点や、ケースバイケースではありますが、売却にあたっては所有権マンションに比べて低い評価となりがちである点には留意が必要です。

デベロッパーにとっては、用地取得コストを抑えつつ好立地での開発が可能となる点がメリットです。ただし、借地契約の調整や権利関係の複雑さに加え、マンション購入者の商品理解の難しさに起因する販売面でのハードルが課題となり得ます。

このように、定借マンションは三者それぞれに一定の制約を伴うものの、土地の「所有」と「利用」を分離することで新たな価値創出を可能とするスキームであり、とりわけ土地所有者にとっては、資産を維持しながら収益化を図る有効な手法として評価の見直しが進んでいます。

直近では、首都圏における定借マンションの供給は足元では過去最多となるなど、増加傾向にあります。では、過去最多の供給を支えている土地所有者は、どのような属性なのでしょうか。次章では、登記情報を基にした分析を行います。

2 月額払いの他、契約時に地代の全額または一部を前払いするケース等もあります。

Ⅱ.登記情報から紐解く「定借マンション」の実態

本章では、2015年以降に首都圏で発売された定借マンションについて、登記情報を基に、土地所有者側の観点から定借マンションの実態を考察します。なお、本稿では70件の登記情報を対象に分析を行います。

ⅰ.「定借マンション」の供給エリア特性

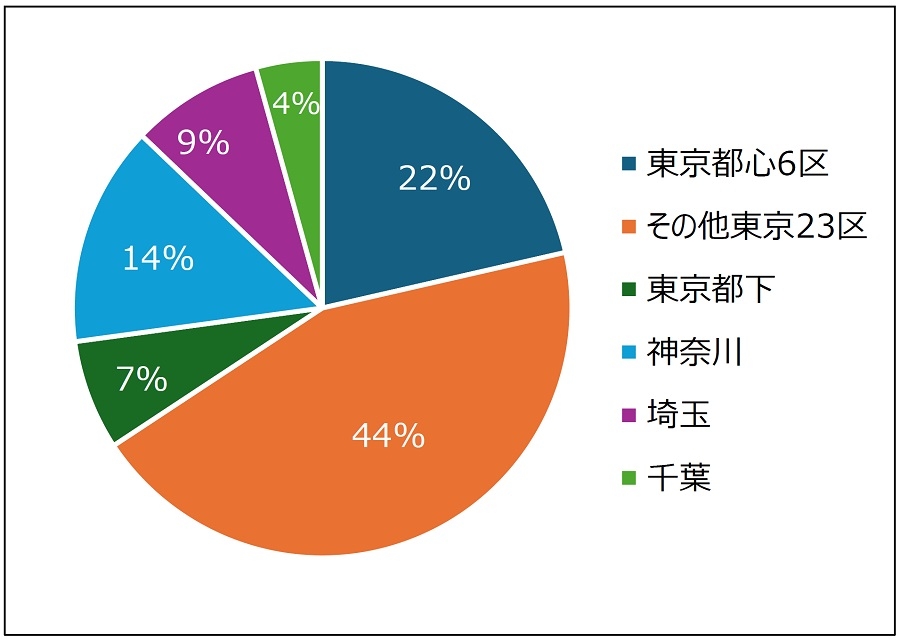

まずは、定借マンションの立地特性について見ていきます。東京都心6区を筆頭に、都内の物件が中心にはなりますが、神奈川県、埼玉県、千葉県の周辺3県で全体の1/4以上のウェイトを占めていることが分かります(図表5)。意外にも、定借マンションの所在地エリアは広範に及んでおり、東京都内に限らず、首都圏全体における需要の旺盛さも確認できる結果です。具体的には、横浜市、川口市、市川市などの物件が多く見られ、都内へのアクセスに優れた好立地の物件が多いことも定借マンションの特徴の一つと言えます。

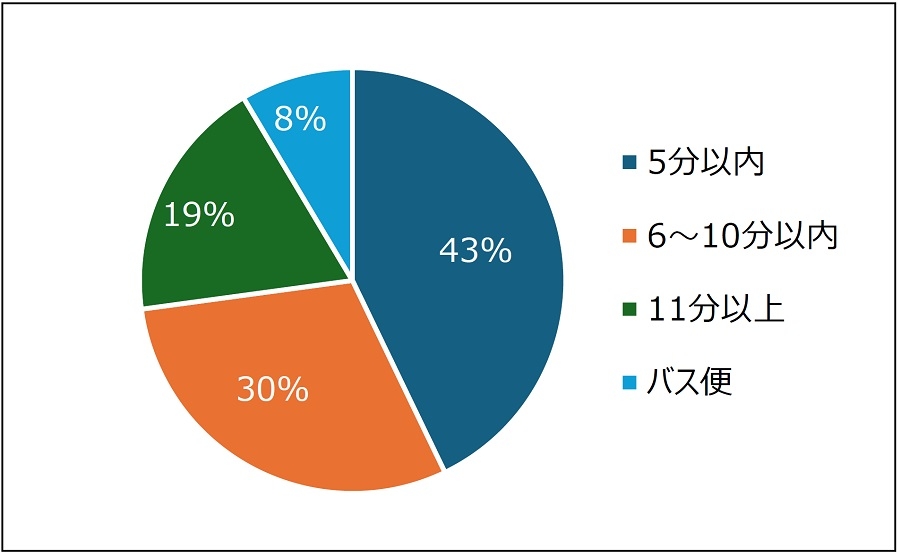

続いて、駅徒歩分数について着目してみます。

駅徒歩10分以内の物件が、全体のおよそ3/4のウェイトを占めており、このデータからも、定借マンションは駅に近い好立地な物件が多いことが確認できます(図表6)。

一方で、駅徒歩11分以上やバス便立地の物件については、敷地面積が3,000~10,000㎡以上の比較的大規模なマンションが大半であり、広い敷地を確保しやすい郊外立地の特性が反映されていると考えられます。

定借マンションの供給実態からは、駅近の好立地では規模に関わらず利便性の高い用地活用が進む一方で、郊外立地では広大な敷地を活用した大規模開発が中心となるなど、立地条件に応じて異なる開発の傾向が見られます。

ⅱ.敷地面積

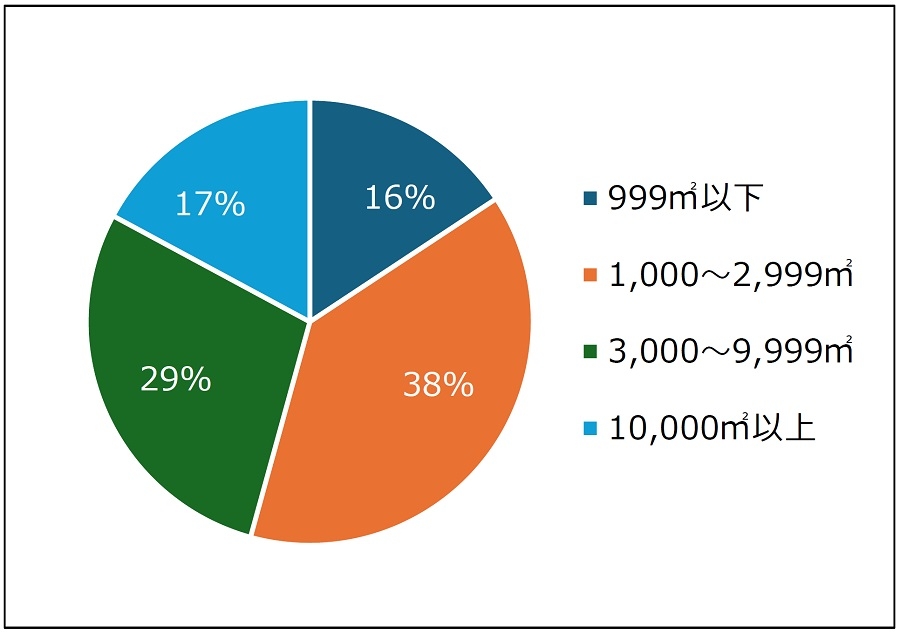

図表7は、定借マンションを敷地面積別に分類した構成比を示したものです。

定借マンションは、中規模を中心としつつも、小規模から大規模まで裾野の広い供給構造を有していることが読み取れます。

中規模案件(1,000~9,999㎡)が供給の中心となっている一方で、10,000㎡以上の大規模案件は17%と一定数にとどまっています。また、999㎡以下の小規模案件は16%を占めており、件数ベースで見ると大規模案件とほぼ差がないことが分かります。

この実態は、定借マンションが必ずしも大規模開発に限定されるものではなく、比較的小規模な用地でも事業化が可能であることを示唆しています。すなわち、用地確保のハードルが相対的に低いケースも想定され、さらなる新規参入や多様なプレイヤーによる事業検討の余地がある点は注目に値するでしょう。

ⅲ.土地所有者の属性

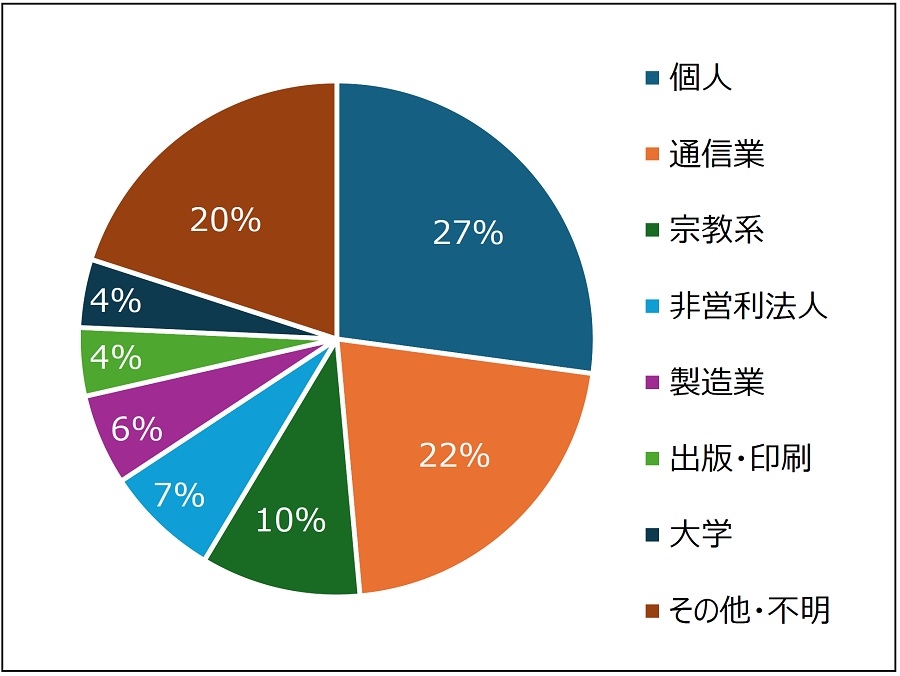

最後に、土地所有者の属性について分析を行います。図表8は、土地所有者を属性別に分類した構成比を示したものです。最も多いのが個人で、法人では通信業や宗教系などが後に続きます。以下、法人の業種別にその背景を整理します。

■ 通信業

中でも目を引くのは、通信業の割合の高さです。対象物件はいずれも大手通信企業が保有していた用地であり、老朽化した寮・社宅跡地などの遊休不動産が主な供給源と考えられます。

通信インフラ企業は、その事業特性や歴史的背景から、全国的に広範・多様な不動産ストックを保有しており、アセット(資産)の効率化が求められる傾向にある中、その有効活用が経営課題の一つとなっていたもようです。

これは通信インフラ企業に限った課題ではありません。遊休地活用の有効な選択肢として、定借マンションが採用されるケースが拡大している点は、今後の供給動向を読み解く上でも注目したいポイントです。

■ 宗教系(寺院・神社等)

寺院や神社は都市部にまとまった土地を所有しているケースが多く、維持管理費の確保や財務基盤の強化が課題となることがあります。一方で、その事業の特殊性から、一般事業法人や個人に比べて土地を売却することのハードルが高い傾向にあります。こうした背景もあり、所有地を定借マンションとして活用することで、土地所有を維持しつつ安定収入を確保するモデルが比較的古くから成立しています。特に、長期安定収入を志向する宗教法人にとって、定期借地権との親和性は高いと考えられます。

■ 非営利法人

非営利法人には社会福祉法人などが含まれており、これらの法人も宗教法人と同様に、安定収益の確保を目的とした土地活用が背景にあると推察されます。本業との両立を図りながら、保有資産を有効活用する手段として、定借マンションが選択されていると推察されます。

■ 製造業、出版・印刷

製造業および出版・印刷は、いずれも事業構造の変化に伴う不動産活用の見直しが背景にあると考えられます。

例えば、工場の老朽化や生産拠点の移転などにより余剰となった土地について、売却ではなく定借として活用することで、資産を保持しながら収益化を図る動きが見られます。

中でも、大手印刷会社による工場跡地の開発事例として、「リビオシティ文京小石川」(旧・共同印刷本社工場跡地)が注目されます。本事例は、老朽化した生産施設の再編と不動産活用を一体的に進めた取り組みとして位置付けられ、同様の課題を抱える企業にとって参考となる事例と言えるでしょう。

■ 大学

昨今の少子化の進行により、大学を取り巻く経営環境は厳しさを増しており、本業(教育・研究)以外の収益源の確保が重要な課題となっています。その中で、保有地を活用した定借マンションは、土地を維持しながら安定収入を得る手段として有効であり、資産活用ビジネスの一環としての広がりが見込まれます。

以上より、定借マンションは個人地主に加え、大規模な土地ストックを有する法人による遊休資産の活用手法としても多く選択されているスキームであることが確認できます。特に通信業や宗教法人、大学などにおいては、収益性と資産維持の両立を図る手段として、定借スキームとの親和性の高さがうかがえます。

Ⅲ.(参考)「定借マンション」の地代

本章では、定借マンションの地代水準について整理します。対象は、2025年に販売開始された定借マンション10件とし、各物件の総戸数(注3)および実際の地代(注4)をもとに分析を行います。

図表9では、総戸数 × 年間地代(1戸あたり)により、物件ごとの年間地代総額を概算しています。総戸数については、一般販売対象住戸に加え、事業協力者住戸を含むケースと含まないケースが混在している点には留意が必要です。そのため、物件間比較においては一定の誤差を含む可能性があります。

年間地代(1戸あたり)は専有面積の違いにより変動しますが、本分析では各物件の平均値を用いて算出しています。したがって、本図表の数値はあくまで地代水準の相場観を把握するために概算したものであり、参考情報としてご覧ください。また、以下の「年間地代」は住戸購入者が購入後に支払う金額を基に計算したもので、「前払い地代」は含まれていません。そのため、実際に底地権者が受け取る地代の総額とは一致しないケースがありますので、ご留意ください。

| エリア | 土地面積(㎡) | 延床面積(㎡) | 総戸数(戸) | 年間地代(円/戸) | 年間地代総額(円) | |

|---|---|---|---|---|---|---|

| 1 | 東京城東 | 5,648 | 19,771 | 240 | 190,446 | 45,707,040 |

| 2 | 東京都心6区 | 4,001 | 17,899 | 211 | 156,120 | 32,941,320 |

| 3 | 神奈川県 | 2,280 | 10,193 | 124 | 243,120 | 30,146,880 |

| 4 | 神奈川県 | 8,408 | 18,260 | 231 | 90,780 | 20,970,180 |

| 5 | 東京都心6区 | 8,154 | 77,377 | 643 | 31,080 | 19,984,440 |

| 6 | 東京都下 | 1,387 | 10,584 | 115 | 111,312 | 12,800,880 |

| 7 | 東京城西 | 2,133 | 6,208 | 80 | 153,600 | 12,288,000 |

| 8 | 神奈川県 | 2,275 | 7,006 | 73 | 132,480 | 9,671,040 |

| 9 | 東京城南 | 1,466 | 2,736 | 27 | 143,400 | 3,871,800 |

| 10 | 東京城東 | 575 | 2,990 | 34 | 44,880 | 1,525,920 |

物件により年間地代総額にはばらつきが見られますが、対象10件のうち7件が年間1,000万円を超える水準に達しており、さらに上位では年間4,500万円超えの事例も確認できます。

これは、戸数のまとまりを持つ定借マンションにおいて、地代収入が単なる個別賃料の積み上げにとどまらず、物件単位で安定的かつ一定規模のキャッシュフローを生み出す収益資産となっていることを示しています。

この試算結果からも、定借マンションの底地が、単なる土地保有にとどまらず、長期的に安定収益を創出する資産として機能する点を示唆しており、土地活用を検討する上で、有効な選択肢の一つと言えるのではないでしょうか。

3 出所:各物件公式ホームページ・販売資料

4 出所:日本住宅総合センター「定期借地権事例調査(2025年度)」

Ⅳ.「定借マンション」市場の展望

Ⅱ章では、首都圏における定借マンションの供給動向について、立地特性や敷地規模、土地所有者の属性といった観点から分析を行いました。ここでは、それらの結果を踏まえ、今後の市場の方向性について整理します。

まず、マクロ環境として、住宅価格の高騰や建築コスト上昇に加え、金利上昇圧力が継続する局面が想定されます。こうした環境下においては、購入価格を抑えやすい定借マンションは、実需層にとって引き続き有力な選択肢となり、当面は一定の需要が維持される可能性が高いと考えられます。

また、足元の金融環境に目を向けると、日本銀行の金融政策の修正に伴い、金利上昇が鮮明になりつつあります。

長期金利の上昇は住宅ローン金利(特に固定型)に影響を及ぼすほか、短期金利の引き上げは金融環境全体の引き締めを通じて、資金調達コストの上昇圧力として作用します。こうした動きは、住宅取得に伴う負担を増加させる要因となります。このような環境下においては、取得価格を相対的に抑えることが可能な定借マンションの優位性が高まり、実需層における需要の下支えとなる可能性があります。

需要面では、東京圏への人口流入、いわゆる東京一極集中の傾向が継続している点も見逃せません。供給制約がある都心部においては、利便性の高い立地に対する需要は底堅く、加えて単身世帯の増加や無子化の進展により、「所有」よりも「利用価値」を重視する志向も一層強まっています。このような層にとって、都心立地で割安感のある定借マンションは、合理的な住宅選択肢として位置付けられる余地があります。

一方で、本分析は首都圏を対象としたものである点には留意が必要です。ただし、今回確認された「企業・法人による遊休地活用」や「立地特性に応じた多様な開発手法」といった傾向は、首都圏に限らず、地方中核都市を含めた他エリアにおいても応用可能と考えられます。すなわち、首都圏は一例ではあるものの、全国的な展開余地を示唆する結果と言えるのではないでしょうか。

企業や団体が保有する不動産ストックは、今後も重要な経営資源であり続けます。特に、老朽化した社宅・寮、工場跡地、未利用地といった遊休資産の活用は、多くの企業にとって共通課題となっています。本分析でみたように、通信業や宗教法人、製造業、大学など、実際に様々な業種が定借マンションを活用している実態は、他の企業にとっても十分に参考となる事例と言えます。

多くの企業の課題となっている遊休地活用の今後を展望する上で、定借マンションの需給双方の活発さは注目すべき潮流と言えるのではないでしょうか。

提供:リサーチ・コンサルティング部 リサーチ課

長谷山 大樹:宅地建物取引士/不動産証券化協会認定マスター

仁井 景太:宅地建物取引士

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。