マーケット

日本の宿泊・ホテル市場2026ー「回復」から「進化」の局面へ Ⅱ

~高稼働時代に進む中で求められる質と収益性~

コロナ禍後の回復を経て、日本の宿泊・ホテル市場は安定した成長と構造変化の局面に入っています。観光需要の多様化や地方都市への波及、政策面での「質・収益性・地域分散」重視への転換など、市場全体の環境変化を背景に、ホテル・民泊不動産市場でも取引や投資の構造が大きく変化しています。

今回は、全2回にわたり、日本の宿泊・ホテル市場の最新動向を整理するとともに、今後の見通しについても考察します。

第2回目(最終)の本レポートでは、ホテル市場やホテル不動産、またホテル市場を補完する民泊市場の動向について確認します。

【サマリー】

- 2025年の都市部ビジネスホテル稼働率は80%前後、ホテル特化型リート各社のデータに基づくADRは東京都13,000円台半ば、大阪府14,000円台と高水準で推移しています。稼働率の上積みよりも、単価設定や付加価値向上による収益性を重視するフェーズへ移行していると考えられます。

- 2025年のホテル着工棟数は2,492棟(前年比▲13%)でしたが、延べ床面積は約181万㎡(同+3%)と前年を上回り、1棟当たりの規模も拡大しました。一方、倒産は2年連続で増加し、休廃業・解散も多い状況です。人手不足も深刻で、経営力や資本力を備えた事業者に投資が集中している状況といえます。

- 当社把握データに基づいて算出した2025年のホテル不動産取引件数指数は157.6と高水準を維持し、100億円超の大型取引も複数確認されました。売主は不動産会社が約4割、買主は国内投資家(REIT・国内ファンド)が約7割を占めており、インフレ耐性や価格転嫁力を背景に投資適格性の高さが評価されています。

- 2026年3月時点における住宅宿泊事業(民泊)の届出住宅数は39,575件(前年比+30%)、2025年度の民泊宿泊者数は約279万人(前年比+18%)と拡大が続いています。一方で、東京都豊島区や大阪府を中心に規制強化や運営体制の厳格化も進んでおり、今後は需給環境や自治体ごとの規制方針を踏まえた選別・再編が進む局面に入ると考えられます。

Ⅰ.ホテル市場の動向

ⅰ.稼働率の動向~高稼働の定着と収益性重視への転換~

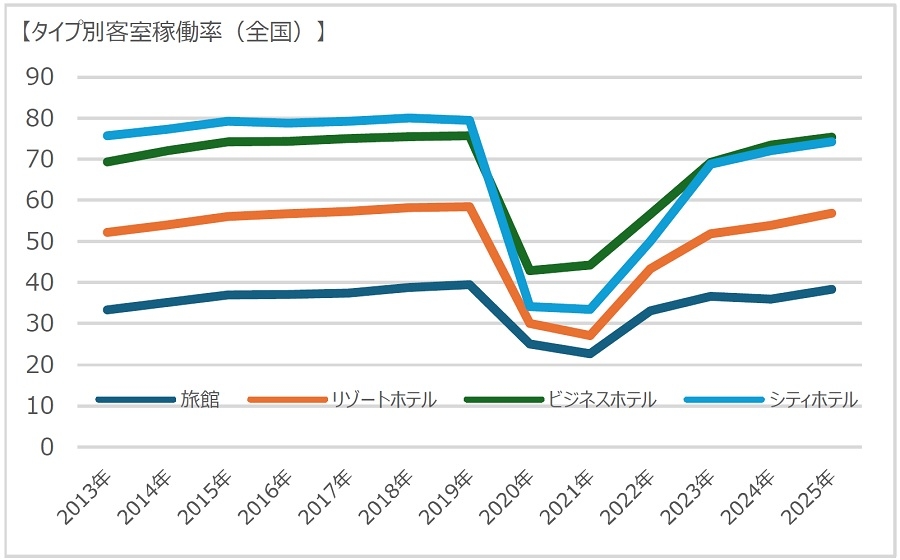

図表1が示すように、宿泊施設の稼働率は全国的にコロナ禍前と同等水準まで回復し、都市部のビジネスホテルやシティホテルでは2025年末時点で80%前後の高稼働が定着しています。

なかでも東京や大阪では、新規供給が限定的な環境下で需要が集中しており、需給逼迫が鮮明です。その一方、価格やサービス内容による選別も進んでいます。大阪でも、イベント開催の増加やインバウンド需要の持ち直しを背景に、高い稼働水準が保たれています。直近の宿泊市場は、稼働率のさらなる上昇を追求する段階から、高稼働を前提としつつ、単価設定や付加価値の工夫によって、より収益性を高めるフェーズへ移行していると考えられます。

【図表1】客室稼働率の推移

出所:観光庁「宿泊旅行統計調査」より野村不動産ソリューションズ作成

ⅱ.ADRの動向~客室単価の上昇と都市間格差の拡大~

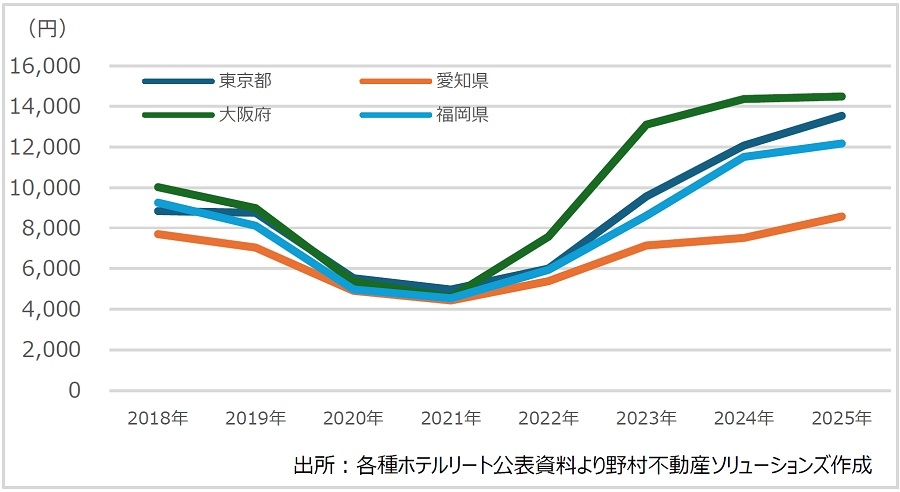

図表2は、ホテル特化型リート各社の公表資料を基に算出したエリア別のADR(客室平均単価)の推移です。

主要都市のビジネスホテルにおけるADRは、2024年から2025年にかけて全都市で上昇し、コロナ禍前を上回る水準となりました。東京都では13,000円台半ば、大阪府では14,000円台と高水準が続いており、インバウンド需要の定着や万博などのイベント需要が価格上昇を後押ししたといえます。また、福岡県でも12,000円前後まで上昇するなど、地方中枢都市でも単価引き上げが進んでいます。一方、愛知県ではADRの上昇が比較的緩やかですが、コロナ禍前の水準は超えており回復基調は鮮明です。

ⅲ.ホテル供給と倒産件数の動向~新規供給と廃業・倒産が交錯する市場構造~

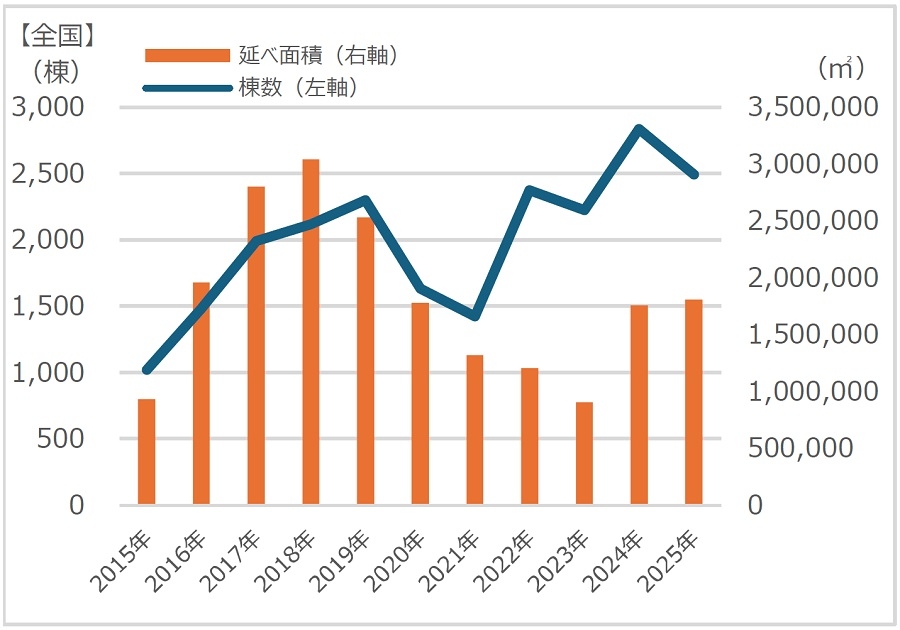

図表3でホテルの供給動向を見ると、2025年の着工棟数は約2,500棟(前年比▲13%)と減少したものの、床面積は約181万㎡(同+3%)と小幅に増加し、1棟当たりの規模が拡大しています。建築費の高騰も背景に、立地や収益性を精査し、一定規模を確保する選別的な開発へと状況が変わりつつあるかもしれません。

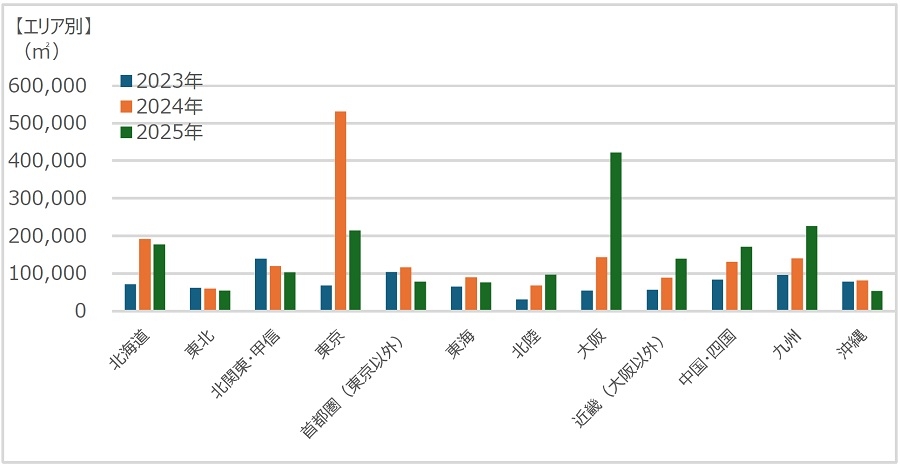

地域別に見ると、2024年に床面積が大きく増加した東京では、その反動もあって2025年は着工量が減少していますが、水準は2023年を超えています。一方、大阪では床面積が大幅に増加しました。万博開催を契機とした宿泊需要の取り込みを見据えた開発に加え、インバウンド回復を背景に関西圏への投資意欲が高まり、外資系を含む高付加価値型ホテルの大型案件が進展していることが影響していると考えられます。首都圏と関西圏における主な今後の計画として、2026年開業予定の帝国ホテル京都やフォーシーズンズホテル横浜、2027年以降に予定されているウォルドーフ・アストリア東京日本橋やコンラッド横浜など、都市部立地の高付加価値型ホテルが公表されています。また、その他の地域においても続々と開業計画が進んでおり、北海道ではインターコンチネンタル札幌、九州では長崎・福岡エリアを中心とした外資系・ハイグレードホテルの開発、沖縄ではラグジュアリーブランドを含むリゾート型ホテルの供給が続く予定です。

【図表3】ホテル着工棟数・延べ床面積の推移

出所:国土交通省「建築着工統計」より野村不動産ソリューションズ作成

こうした全国主要都市における高付加価値型ホテルの活発な新規供給が進む一方で、地方部を中心に老朽化した施設や競争力の低い小規模ホテルの廃業も鮮明となりつつあります。帝国データバンク1の調査によれば、宿泊需要が回復する中でも「宿泊業」の倒産は2年連続で増加し、2025年は89件(前年比+14%)となりました。さらに、休廃業・解散も178件発生しており、コスト上昇や価格転嫁の遅れを背景に、収益力の弱い事業者の淘汰が進んでいます。また、人手不足も顕著で、「全国企業短期経済観測調査(日銀短観)」の最新結果によれば、宿泊・飲食サービスの雇用過不足DIは-58と、全産業の-38と比較しても大きな不足が確認できます。こうした環境下では、経営力や資本力を備えた事業者への投資集約や、物件の再編・用途転換が一層進むと考えられます。供給面に多大な影響を及ぼす人手不足の状況にも目配りしていく必要があります。

1 帝国データバンク「『宿泊業』の倒産・休廃業解散動向(2025年)」より

Ⅱ.ホテル不動産取引の動向

ⅰ.REITの動向~ホテル投資の拡大~

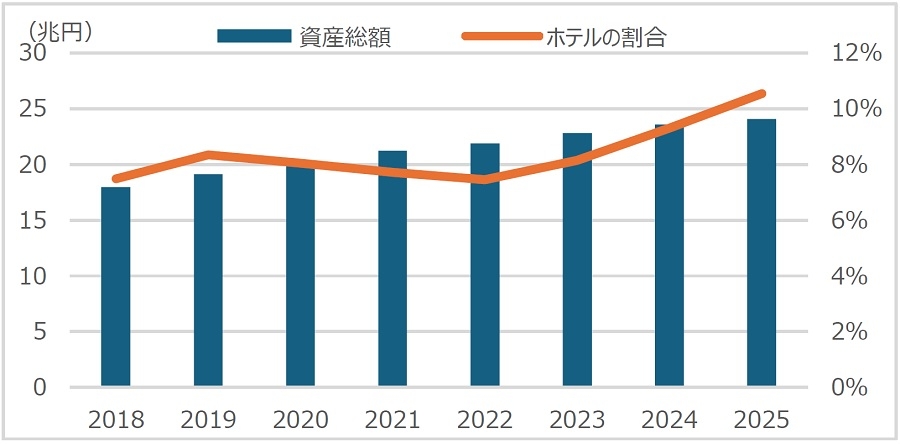

J-REITにおけるホテルセクターの動向を見ると、2018年以降、資産総額は一貫して拡大しており、ホテルがポートフォリオの中で徐々に存在感を高めてきたことが分かります(図表4)。特に2021年以降は増加ペースが加速しており、コロナ禍からの需要回復を背景に、ホテルアセットが再評価されている状況がうかがえます。ホテルの構成比についても、2022年を底に上昇基調へ転じ、2025年にははじめて10%を超えました。

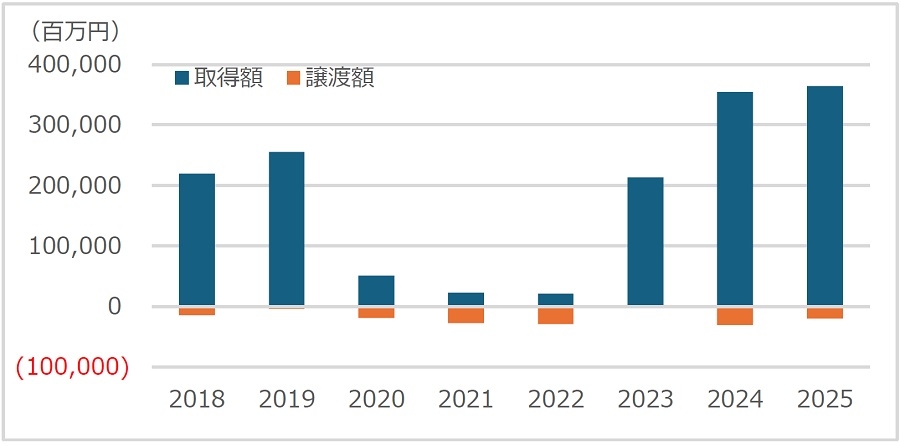

取得・譲渡動向を見ると、2023年以降は取得額が大きく増加し、2025年は3,600億円を超えました(図表5)。1件あたりの平均取引額は約63億円で前年から低下したものの、福岡にて600億円を超える大型取引も確認され、案件の大型化は今後も進むと考えられます。

出所:一般社団法人不動産証券化協会「ARES J-REIT Databook」より野村不動産ソリューションズ作成

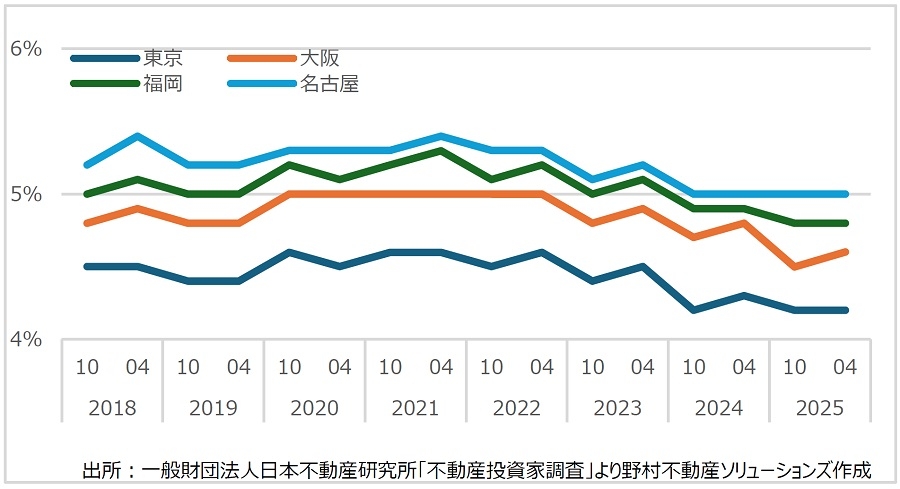

図表6で期待利回りの推移を見ると、2018年から2021年にかけては各都市とも概ね安定的に推移していましたが、2022年以降は低下傾向が明確になっています。特に東京では、2023年以降に期待利回りが4%台前半まで低下しており、回復する需要を背景に、価格上昇とそれに伴う利回り圧縮が進んでいる状況がうかがえます。大阪や福岡、名古屋においても同様に低下傾向が見られますが、東京と比べると利回り水準は相対的にまだ高い(価格は安い)状況です。

インバウンド需要の定着や国内観光の多様化を背景に、都市部や観光地のホテルは「安定収益と成長余地」を兼ね備えた資産としての期待が高まっています。また、金利上昇局面でもホテルアセットへの資金流入が続いているのは、他のアセットタイプと比較した際のインフレ耐性や価格転嫁力が前提となっているためといえます。

ADRはインフレや供給制約を背景に上昇基調が続いており、本分析対象においても2025年は全施設で上昇が確認されました。一方で、今後は新規供給や需要環境の変化により、需給バランスが緩和する局面も想定されます。このような環境下では、各施設のESG対応を含めた運営力や商品力、ブランド力の違いが収益に反映されやすくなり、ADRの成長には施設間で差が生じていく可能性があると考えられます。

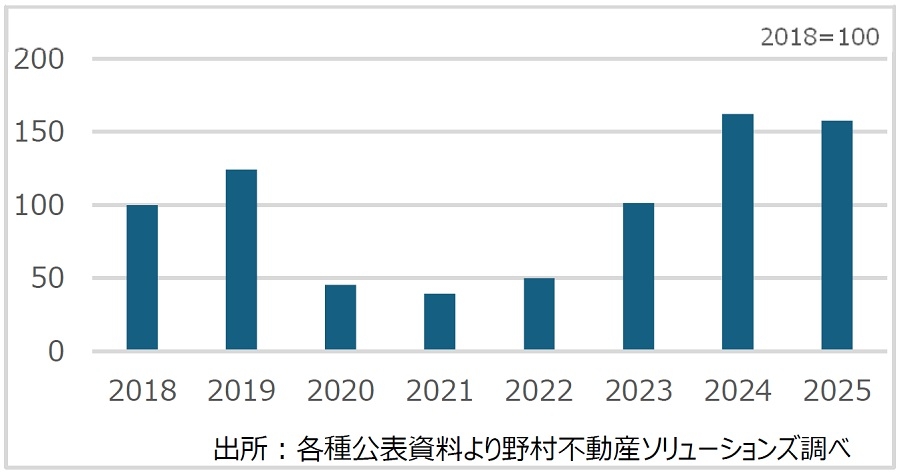

ⅱ.ホテル取引指数の動向~急回復期から安定成長期へ~

当社にて把握することができたJ-REIT等の取引をまとめると、2025年の取引件数(2018年を100とした指数)は前年よりやや減少しましたが、依然として高水準を維持しており、取引市場が急回復期を経て落ち着きつつある状況といえます(図表7)。また2024年と比較すると、取引価格が100億円を超える価格帯の案件も複数確認され、グラフの印象以上にマーケットは活況を呈していると指摘できます。

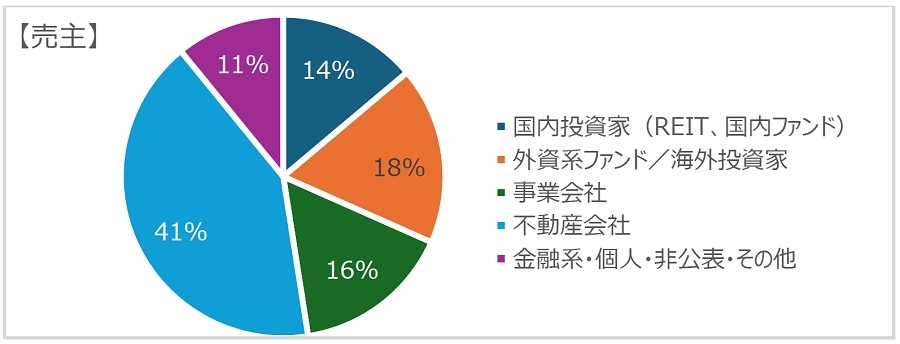

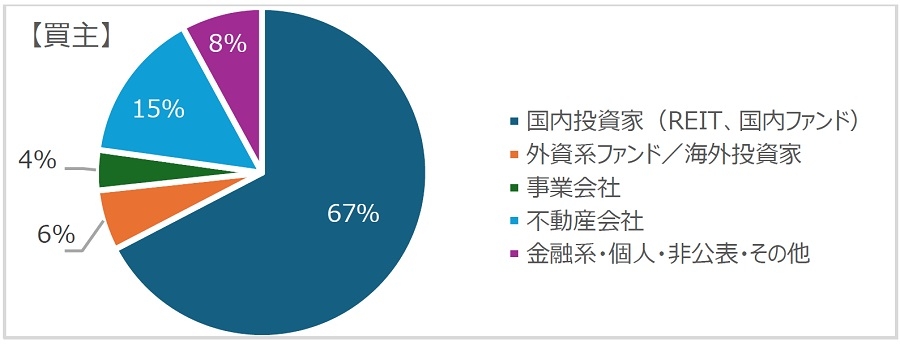

図表8の売主・買主の属性(2025年)を見ると、売主側では不動産会社の割合が約4割を占めました。グラフ化はしていませんが前年から約10pt低下したものの、その分国内外の投資家や事業会社がまんべんなく増加しています。特に、ホテル運営が主体ではない一般事業法人による売却が目立ち、昨今活発化している企業の不要資産売却の追い風もあったと考えられます。一方の買主側は国内投資家(REIT、国内ファンド)が約7割と突出しており、国内投資家が市場の中心的な取得の受け皿となっている点が最大の特徴です。ホテル不動産を対象としたSTOの組成・販売も確認され、投資家層の裾野が広がったともいえます。また、企業オーナーの資産管理会社による購入もあり、事業承継やポートフォリオ分散といった観点から、ホテル不動産を組み入れる動きが見られました。

【図表8】売主・買主属性割合(2025年)

出所:各種公表資料より野村不動産ソリューションズ調べ

図表9でエリア別の取引構成をみると、2024年は近畿圏の構成比が高く、大阪を中心とした取引が市場を牽引していましたが、2025年には近畿圏の比率が大きく低下しました。一方で、東京都の取引割合は前年から約1.7倍に増加しています。グラフ化していませんが、東京都内では、都心3区内の取引が全体の約半分を占め、これに続いて城東エリア(主に台東区)、城西エリア(主に渋谷区、新宿区)の割合が高くなりました。また、東海地域の構成比も2025年は上昇しており、主に愛知県を中心とした取引が確認されています。愛知県では名古屋市が約半分を占めるほか、三重県や岐阜県においても取引が見られました。さらに、九州・沖縄の構成比も拡大しており、地方中核エリアやリゾート地域へ取引エリアが拡大しているといえます。

インフレ耐性等を背景に、今後もホテルの投資適格性の高さを評価する声はさらに増すと考えられます。また同時に、人手不足により、十分な働き手を確保できないホテルの売却も増加する可能性があります。売買双方の活発化が予想されるホテル市場の動向から今後も目が離せません。

Ⅲ.民泊の動向~市場拡大と規制強化~

前章までで確認した通り、ホテル市場では、需要回復に対して供給の拡大が限定的な状況が続いており、都市部や観光地では宿泊需給の引き締まりが見られます。こうした環境下で、補完的な宿泊供給としての役割を果たしているのが、住宅宿泊事業(民泊)です。本章では、その動向を確認します。

ⅰ.民泊の届け出件数の動向~民泊市場の拡大と地域差の顕在化~

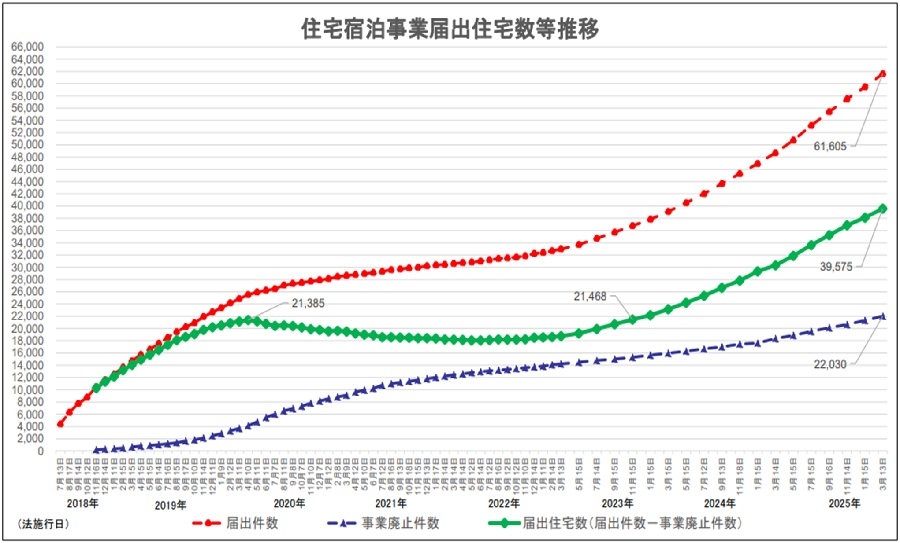

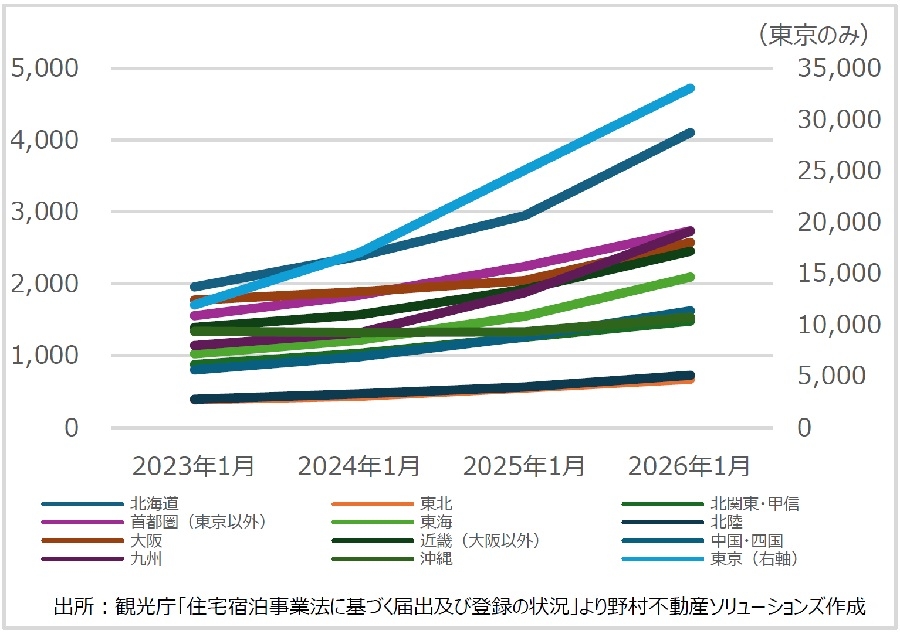

図表10の住宅宿泊事業法に基づく届出状況を見ると、2026年3月時点で、全国における届出住宅数は39,575件と、前年同期比+30%と右肩上がりの状況が続いています。

地方別にみると、直近1年間では特に九州における増加が目立ち、+46%となりました。内訳をみると、宮崎県が突出しており、212件(+149%)と最も高い増加率です。また、熊本県や佐賀県、福岡県も5割前後の増加率を示しており、インバウンド回復や観光需要の広がりを背景に、新規届出が急増している様子がうかがえます。

出所:観光庁「民泊制度ポータルサイト」より転載

出所:観光庁「民泊制度ポータルサイト」より転載

図表11の通り、東京23区では、千代田区や江戸川区、台東区、足立区で50%前後の増加率となり、都心周辺部や観光需要を取り込みやすいエリアで届出件数が拡大しています。特に台東区は件数規模そのものが大きく、浅草周辺の観光需要を背景に増加が続いています。一方、豊島区は2026年3月時点で1,800件超と件数規模は大きいものの、増加率は28%にとどまり、近年の条例運用強化が新規届出の伸びを一定程度抑制していると考えられます。荒川区では届出数が減少し、目黒区は横ばい、大田区や中央区の増加率も一桁台にとどまっています。

| 区 | 2025年3月 | 2026年3月 | 増減率 | 区 | 2025年3月 | 2026年3月 | 増減率 |

|---|---|---|---|---|---|---|---|

| 千代田区 | 28 | 42 | 50% | 渋谷区 | 1,090 | 1,535 | 41% |

| 中央区 | 99 | 105 | 6% | 中野区 | 299 | 412 | 38% |

| 港区 | 625 | 867 | 39% | 杉並区 | 355 | 431 | 21% |

| 新宿区 | 3,026 | 3,743 | 24% | 豊島区 | 1,451 | 1,859 | 28% |

| 文京区 | 259 | 341 | 32% | 北区 | 410 | 590 | 44% |

| 台東区 | 941 | 1,391 | 48% | 荒川区 | 27 | 13 | -52% |

| 墨田区 | 1,617 | 2,221 | 37% | 板橋区 | 307 | 402 | 31% |

| 江東区 | 39 | 55 | 41% | 練馬区 | 83 | 110 | 33% |

| 品川区 | 172 | 228 | 33% | 足立区 | 178 | 259 | 46% |

| 目黒区 | 30 | 30 | 0% | 葛飾区 | 295 | 393 | 33% |

| 大田区 | 218 | 229 | 5% | 江戸川区 | 294 | 458 | 56% |

| 世田谷区 | 461 | 529 | 15% | 23区計 | 12,304 | 16,243 | 32% |

ⅱ.宿泊実績の推移~成長続くが二極化の傾向も~

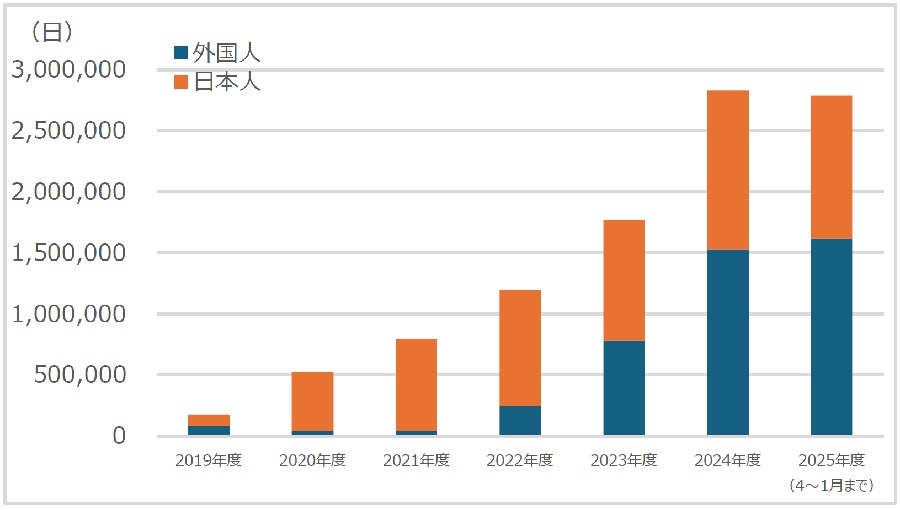

図表12の2025年度の民泊宿泊実績を見ると、同年度は2026年1月までの実績であるものの、総宿泊者数は約279万人となり、2024年度から約18%増加しました。日本人宿泊者数は約117万人で前年比約6%の増加にとどまった一方、外国人宿泊者数は約162万人と約28%増加しており、民泊市場の拡大は引き続きインバウンド需要が主に牽引している状況です。

【図表12】民泊宿泊日数

出所:観光庁「住宅宿泊事業法に基づく届出及び登録の状況」より野村不動産ソリューションズ作成

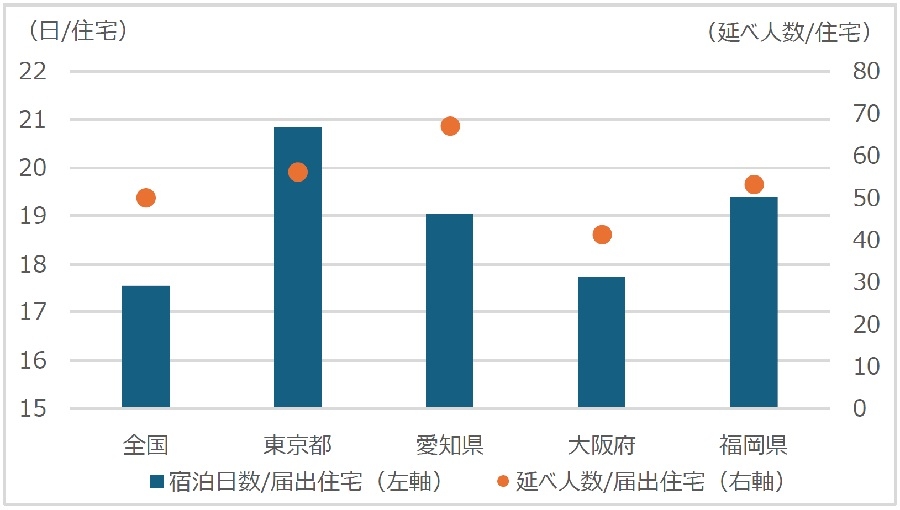

2025年度2における全国の延べ宿泊者数は約730万人泊でした。図表12の通り、届出住宅あたりの延べ宿泊者数は約50人泊前後、宿泊日数は20日前後であり、ここ数年は同程度の水準で推移しています。制度上の180日制限や自治体条例の影響を受け、通年稼働型ではなく、繁忙期に需要が集中する運営形態が主流となっている点が特徴です。民泊市場では、宿泊者数が増加する一方で、稼働の実態は限定的であり、実際に需要を取り込めている住宅とそうでない住宅との差が広がりつつある状況がうかがえます。

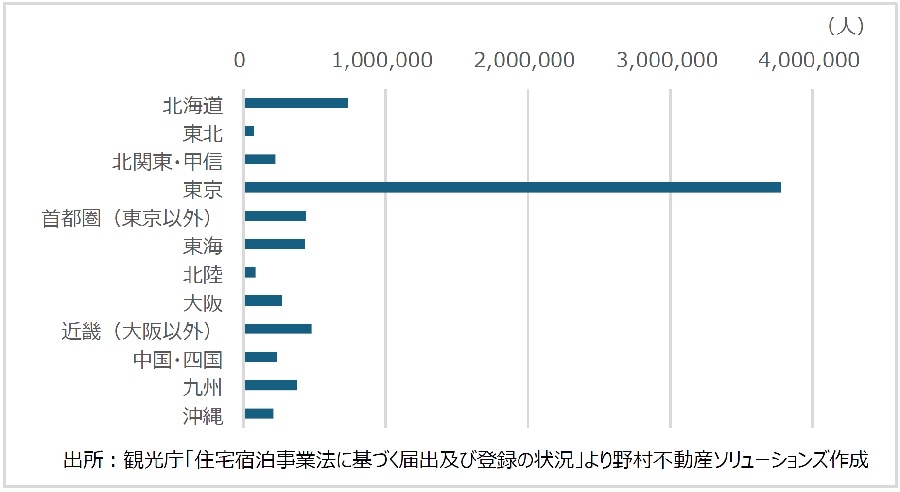

地域別にみると(図表13)、東京都が約380万人泊と全体の半分を占め、引き続き民泊需要の中心となっています。次いで北海道が約74万人泊と高水準を維持しているほか、愛知県、大阪府、福岡県、京都府といった大都市圏および主要観光地が上位に並んでいます。上記地域ではホテル市場においても高稼働や単価上昇が続いており、宿泊需要がホテルと民泊の双方に分散して取り込まれているといえます。一方、大阪府については、他の大都市圏と比較して届出住宅あたりの宿泊日数や延べ宿泊者数が低下傾向にあります。観光やイベント需要への依存度が高く季節変動の影響を受けやすい需要構造に加え、民泊供給の多さによる競争激化があると考えられます。加えて、近年は住環境への配慮を背景に、民泊運営に対する指導や規制運用が徐々に厳格化しており、特に閑散期において稼働を抑える動きが平均値の低下として表れている可能性があります。

季節別に見ると、8月から9月にかけて宿泊者数が最も多く、約64万人泊に達しています。この期間は日本人の利用率も6割近くまで伸びています。民泊は繁忙期や需給逼迫局面において、ホテル市場を補完する柔軟な宿泊供給として機能しているといえます。

2 2025年4月~2026年1月分

ⅲ.民泊の規制強化~民泊運営の厳格化と市場再編の兆し~

2025年は、民泊市場の拡大が続く一方で、住環境への影響や近隣トラブルへの対応を背景に、各地で規制運用の見直しが本格化した年となりました。特に、これまで比較的規制が緩やかであったエリアにおいても、民泊に対する姿勢の転換が見られ、市場環境に変化が生じています。

東京都内では、豊島区における規制強化の動きが大きな注目を集めました。豊島区は、これまで23区の中でも上乗せ条例を設けず、住宅宿泊事業法に基づく180日運営が可能なエリアでしたが、2025年に入り、営業日数の短縮や区域制限を含む新たな規制導入が決定されました。池袋を中心とした観光集積エリアを抱える一方で、住環境保全を重視する姿勢が明確になり、民泊運営が可能な物件や立地は一段と限定される方向にあります。

大阪府においても、民泊に関する規制や行政指導の強化が進んでいます。新たな一律規制の導入というよりも、管理体制や近隣対応に関する指導を通じて、運営の質を問う動きが強まっており、結果として稼働を抑制する物件が増える傾向が見られます。大阪では観光・イベント需要への依存度が高いことから、こうした規制運用の強化が閑散期と重なった場合、宿泊日数や延べ宿泊者数の低下として数値に表れやすい構造にあります。

このほか、東京都墨田区や葛飾区などでも既存条例の内容が強化されており、平日営業の制限や管理体制の厳格化など、民泊運営に求められる水準は23区全体で引き上げられています。一方で、練馬区のように2025年時点で大きな制度変更がなかった区もあり、規制の影響は自治体ごとに差が生じています。

以上を踏まえると、2025年は民泊市場が需要拡大局面から、規制環境を前提とした選別と再編の段階へと移行した年であったといえます。今後は、単に宿泊需要の有無を見るだけでなく、自治体ごとの規制方針を踏まえた運営継続性の見極めが一層重要となり、民泊としての継続が難しい物件については、用途見直しや事業転換を含めた再編が進む可能性があります。

Ⅳ.まとめ

日本の宿泊・ホテル市場は、訪日外客数の過去最高更新や延べ宿泊者数の高水準維持を背景に、需要面では安定した局面に入っています。稼働率は都市部を中心に高位で定着しており、今後は稼働率の上積みよりも、単価設定や付加価値向上によって収益性を高める段階へ移行している状況です。

供給面では、新規供給の量的拡大が抑制される一方、一定規模を確保した選別的な開発が進んでおり、老朽化した施設や競争力の低い小規模ホテルの退出も同時に進行しています。市場全体としては、運営力や立地、資本力による二極化が進みつつあると考えられます。

ホテル不動産取引においては、取引件数が高水準を維持しながらも落ち着きを見せる中で、取引エリア、価格帯、取引主体といった内容面に変化があらわれました。特に、東京都を中心とした主要都市への重心移動や、複数の高価格帯レンジでの取引成立、国内投資家を中心とする取得構造の定着が、2025年の特徴として挙げられます。

また、民泊市場についても、インバウンド需要の回復や観光需要の広がりを背景に届出件数・宿泊者数ともに増加が続いており、ホテル市場と並行して柔軟な宿泊供給としての役割を強めています。一方で、規制強化や運営体制の厳格化も進んでおり、今後は需給環境や自治体ごとの規制方針を踏まえた選別・再編が進む局面に入ったといえます。

ホテル不動産は、他のアセットタイプと比較してインフレ耐性や価格転嫁力に優れていることから、今後も投資適格性の高さを維持すると考えられます。一方で、運営コストの上昇や人手不足の深刻化を背景に、収益力や経営体力に課題を抱える事業者による売却やマーケットからの退出も増加する可能性があります。こうした環境下では、資本力や運営力を備えた主体への資産集約や、物件の再編・用途転換が一層進むことが想定されます。ホテル不動産市場は、安定した需要と投資適格性を背景に選別と再編の局面が続く一方、運営環境の変化を受けた売却・入替の動きも今後の注目点となります。

提供:リサーチ・コンサルティング部 リサーチ課

長谷山 大樹:宅地建物取引士/不動産証券化協会認定マスター

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。