CRE戦略

アクティビストが不動産保有企業に与える影響と企業の対応策Ⅱ

〜低PBR脱却に向けた企業の対応策の実践〜

近年、グローバルな資本市場において資本効率を重視する要請が強まる中、日本の不動産保有企業を取り巻く環境は大きな転換点を迎えています。特に歴史的背景から広大な土地や莫大な含み益を抱えやすい鉄道などのセクターは、低PBRや資本効率の低さを理由にアクティビスト(物言う株主)の格好の標的となり、非中核資産を多く保有する企業では、アクティビストから不動産の流動化(アセット・ライト化)を迫られるケースが相次いでいます。

企業が持続的に価値を向上させ、敵対的な買収リスクや不当な要求を防衛するためには、先んじて自律的な財務改革を断行する必要があります。第2回目(最終)となる本レポートでは、具体的な標的企業の特性や実例を検証した上で、資産圧縮(アセット・ライト)経営への移行や投資家との建設的な対話(エンゲージメント)の強化など、企業が取るべき防衛的・建設的な対応策について詳述します。

【サマリー】

- 持続的な企業価値向上のためには、不動産を聖域化せず、資本効率を重視するグローバル市場に適した「自律的な財務改革」が不可欠です。特に鉄道や倉庫、繊維などのセクターは広大な土地や含み益を抱えやすく、低PBRや資本効率の低さからアクティビストの標的となりやすいです。サッポロHDやタチエス、淀川製鋼所の事例が示す通り、株主からの要求や対話を通じて不動産の流動化(アセット・ライト化)を迫られるケースが相次いでいます。

- 企業側の対策としては、保有不動産をコア・準コア・ノンコアに厳格に分類し、直接売却やセール・アンド・リースバックなどの手法で資産を圧縮することが求められます。さらに、平時からROIC(投下資本利益率)を用いた数値的エビデンスによる投資家との建設的な対話を行い、役員報酬にROIC等のKPIを導入して自発的な改革を推進する体制の構築などの施策を講じることも重要です。

Ⅰ.具体的な標的となる企業の特性と事例

ⅰ.産業別の動向:歴史的背景とアクティビストの攻勢

不動産の過剰保有とそれによる低PBR・低効率の構造は、特定の産業セクターに顕著に見られます。これらは歴史的に広大な土地を必要とし、かつ長年の経営の歴史の中で土地の含み益が莫大に膨らんでいるセクターです。

(Ⅰ)鉄道セクター

日本の民営鉄道会社は、沿線開発やターミナル駅周辺の商業地・オフィスビルを自社で開発・保有してきた歴史があります。これにより、B/S上には数十年前の取得価額(極めて低い簿価)で主要駅前の超一等地が計上されているケースが多くみられます。近年、国内外のアクティビストファンドが大手私鉄やJR各社の株式を取得し、「不動産事業の分離・REIT化」や「非中核資産の売却による自社株買い」を迫るケースが相次いでいます。

(Ⅱ)倉庫・ロジスティクスセクター

臨海部や都市近郊に広大な倉庫用敷地を保有する倉庫業界も、アクティビストの主要なターゲットです。特に、古くから保有する倉庫が都市化によってオフィスや商業地へと用途変更可能なエリアに位置している場合、開発益や売却益のポテンシャルが極めて高いため、資産の流動化の提案を受けやすくなります。

(Ⅲ)繊維・マテリアルセクター

明治・大正期からの日本の近代化を支えた繊維産業(紡績会社など)は、地方や郊外に広大な工場跡地を保有しています。事業の衰退に伴い、これらの工場跡地をショッピングモールや賃貸マンションなどに転用し、本業を上回る利益を「不動産賃貸」で稼ぎ出している企業が多数存在します。投資家からは「本業が何かわからないコングロマリット・ディスカウント(複合企業ゆえの株価低迷)」の典型と批判されやすいセクターです。

(Ⅳ)海運セクター

海運会社も、歴史的な港湾周辺のビルや、過去の好況期に投資した不動産資産を多く抱えています。市況のボラティリティ(変動)が激しい海運業において、不動産は「安定収益源」と言い訳されてきましたが、資本効率の観点からは厳しい目を向けられています。

ⅱ.事例研究:資産の入れ替えによる財務変革の実証分析

アクティビストの要求に直面し、あるいは資本市場からの評価を自発的に高めるため、ドラスティックな不動産資産の流動化(アセット・ライト化)を断行した実在する3つの最新事例を、公式な財務データに基づき検証します。

(Ⅰ)サッポロホールディングス:アクティビストの要請と巨大不動産子会社の売却(2023年〜2025年)

ビール大手でありながら、東京・恵比寿の「恵比寿ガーデンプレイス」などの優良不動産を多数抱え、「実質的には不動産会社」と評価されることも多かった同社は、アクティビストとの長年の対話を経て歴史的な決断を下しました。

背景と具体的な数字:

シンガポールを拠点とする「3Dインベストメント・パートナーズ」は、サッポログループの不動産事業価値に着目し、報道ベースでの不動産切り離し価格は約4,000億円であり、第三者評価額6,360億円を大幅に下回るとして不動産切り離し対価が最大化されるかについて疑義を示すとともに、プロセス上の問題を指摘しました。

企業の対応と財務インパクト:

サッポロHDは2025年12月、不動産事業を担う完全子会社「サッポロ不動産開発(SRE)」について、米国KKRおよび香港PAGが関与する外資系コンソーシアム(SPARK合同会社)への外部資本導入(段階的な株式譲渡)を決議しました。

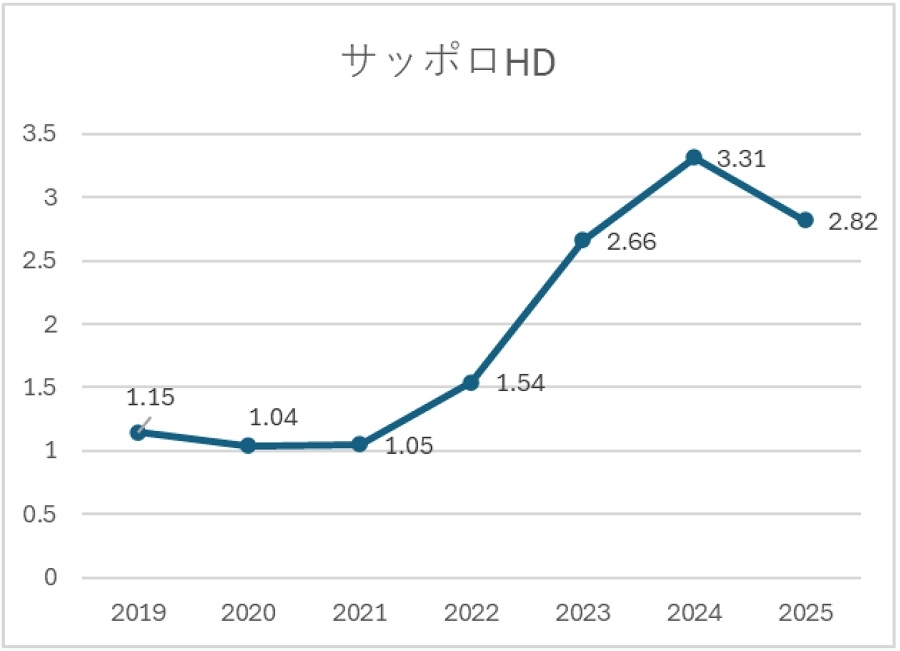

この取引における企業価値は4,770億円、そこから純有利子負債等を控除した株式価値は3,746億円という巨額なものとなりました。これにより同社は、固定化されていた莫大な含み益を現金化(流動化)し、本業のグローバル展開への投資、および巨額の株主還元の原資を確保。B/Sの大幅なスリム化と「コングロマリット・ディスカウント」の解消に向けた劇的な実例となりました。図表1はサッポロHDのPBRの推移を示したものです。株式市場の好調さの影響もありますが、近年はPBRが上昇傾向であることが見て取れます。

出所:SPEEDAより当社作成

出所:SPEEDAより当社作成(Ⅱ)タチエス:株主提案の圧力による賃貸不動産の一斉売却(2022年)

自動車用シート大手であるタチエスが、国内アクティビストからの具体的な「定款変更・不動産処分」の株主提案の圧力を受け、先手を打つ形で保有不動産の大半を売却することを選択した事例です。

背景とアクティビストの要求:

日本の代表的なアクティビストファンドである「ストラテジックキャピタル」は、タチエスが本業とは関係のない非中核の「賃貸等不動産」を大量に抱え、資本効率(ROE等)を押し下げている構造を問題視しました。同ファンドは、2022年の定時株主総会に向けて、会社側に「賃貸等不動産の処分」を義務付ける定款変更等の株主提案を正式に行いました。

実際の結末と財務インパクト:

アクティビストによる株主提案の可決や、総会での委任状争奪戦(プロキシファイト)のリスクに直面したタチエスは、総会直前の2022年4月に「固定資産の譲渡方針決定に関するお知らせ」を急遽開示。アクティビスト側の要求を全面的に受け入れる形で、保有する賃貸等不動産の大部分を自発的に売却する方針を明らかにしました。この会社側の経営方針の明確な転換を受け、ストラテジックキャピタルは目的が達成されたとして株主提案の一部取り下げを公表。アクティビストの公式な提案行動が、企業の「政策保有不動産」の強制的なオフバランス化をダイレクトに引き起こしたファクトとなっています。

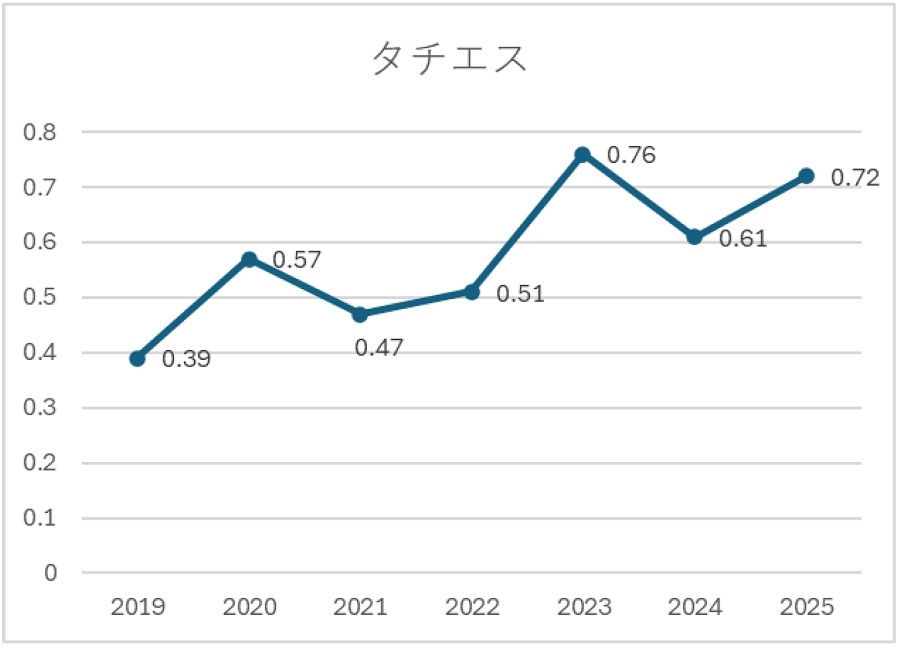

図表2はタチエスのPBRの推移を示したものです。2025年も依然PBRは1を下回っていますが、上昇傾向であることが見て取れます。

出所:SPEEDAより当社作成

出所:SPEEDAより当社作成(Ⅲ)淀川製鋼所:都心高層ビルの「含み益」実現を求める執拗な攻勢(2024年〜2025年)

「ヨド物置」で知られる鋼板大手の淀川製鋼所(注1)が、自社で保有する不動産の巨大な含み益に着目したアクティビストから、複数年にわたる売却要求と株主提案を受けている実例です。

背景とアクティビストの要求:

2024年4月、ストラテジックキャピタル(同社株を5%以上保有)は、淀川製鋼所に対して株主提案を行いました。アクティビスト側が目をつけたのは、同社が都心に保有する高層ビルや賃貸等不動産、および多額の政策保有株式でした。アクティビスト側は過去25年間PBR1倍割れが常態化していることを問題視し、時価総額400億円規模の賃貸等不動産等を過大な「死蔵された資産」であると指弾しました。アクティビストは「本業と無関係の賃貸不動産は速やかに全て売却し、事業投資や配当性向100%の株主還元に充てるべきだ」と強く要求しました。

実際の結末と財務インパクト:

この執拗な要求とPBR1倍割れ是正の圧力を受け、同社は資産効率の抜本的な見直しと資本政策の変更を迫られました。2025年にかけても、アクティビスト側からは不動産処分や事業ポートフォリオ計画の策定を求める提案が継続して投げかけられており、伝統的な製造業が「不動産含み益」を人質に取られる形で、財務構造のライト化(スリム化)と株主還元枠の拡大を強制されている現在進行形の事例となっています。

| 企業名(セクター) | 介入したアクティビスト | 指弾された主な不動産(規模) | アクティビストの具体的な要求 | 実際の結末(公式ファクト) |

| サッポロHD(飲料・食品) | 3Dインベストメント | 恵比寿ガーデンプレイス等の投資不動産(約4,000億円) | 不動産事業の完全切り離し、本業への集中 | 2025年12月、不動産子会社の株式を外資系ファンドへ譲渡(外部資本導入)することを決議。 |

| タチエス(自動車部品) | ストラテジックキャピタル | 本業と無関係な複数の賃貸等不動産 | 不動産処分を義務付ける「定款変更」の株主提案 | 総会直前の2022年4月に会社側が「大部分の売却方針」を電撃発表。提案は取り下げへ。 |

| 淀川製鋼所(鉄鋼・金属) | ストラテジックキャピタル | 都心高層ビル等の賃貸等不動産 | 非中核不動産の速やかな全売却と、配当性向100%等の株主還元 | PBR1倍割れ是正と資産見直しを迫られ、現在もアセットアロケーションの修正を要求され続けている。 |

1 2025年10月1日、株式会社淀川製鋼所は「株式会社ヨドコウ」に社名を変更している。

Ⅱ.企業側に求められる防衛的・建設的な対策

ⅰ.アセット・ライト(資産圧縮)経営への移行

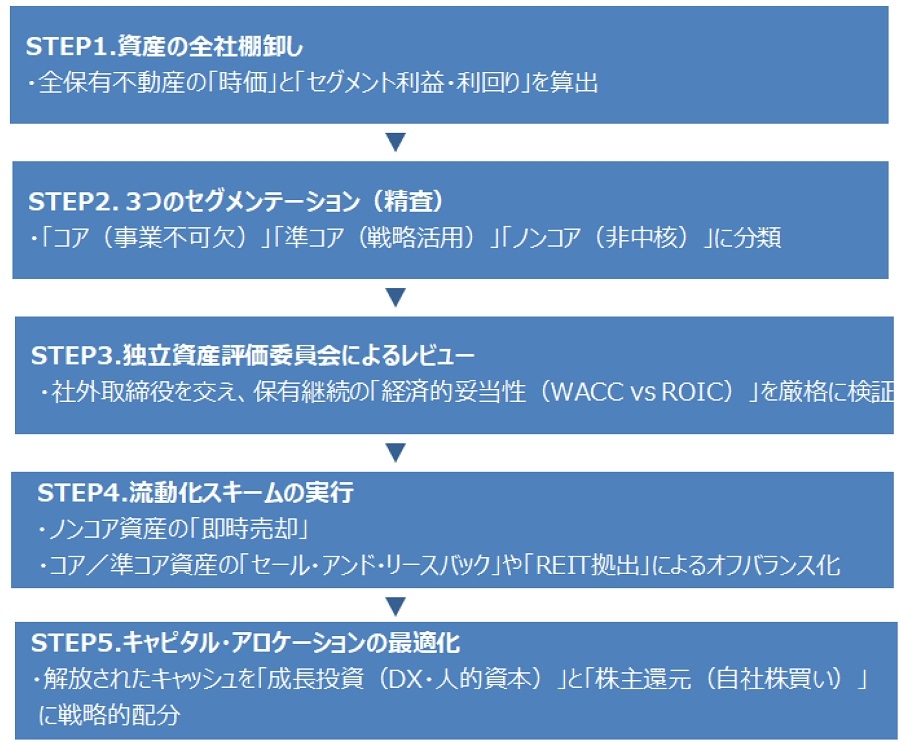

アクティビストからの敵対的な提案や買収リスクに対する最大の防御は、彼らが指摘するであろう「B/Sの歪み」を、企業自らが先んじて解消することです。そのためには、資産を多く持たない「アセット・ライト経営」へのビジネスモデルの転換が求められます(図表4)。

(Ⅰ)ポートフォリオの精査(3つのセグメンテーション)

図表4の「STEP2:3つのセグメンテーション」の概要は、以下の図表5の通りです。企業は保有するすべての不動産について、単なる帳簿上の管理を止め、以下の3つのカテゴリーに厳格に分類(クレンジング)することが有効です。

| 保有不動産の分類 | 概要 | |

|---|---|---|

| 1 | 事業継続に不可欠な資産(コア資産) | 本社、基幹工場、中核R&Dセンター、主要な直営店舗など。これらは事業の競争力の源泉であり、原則として保有を継続します。ただし、後述のオフバランス化の対象にはなり得ます。 |

| 2 | 戦略的活用資産(準コア資産) | 将来の事業拡張(工場の増設など)のために確保している土地や、本業の顧客とのシナジーが明確に実証できる商業施設など。これらについては、「いつ、どのようなシナジーを生み出すのか」という時間軸を含めた具体的な「開発・活用ストーリー」の策定が有効です。 |

| 3 | 非中核資産(ノンコア資産) | 過去の経緯で保有している賃貸ビル、リゾート施設、社宅跡地、利用予定のない遊休地など。これらは「原則として即時売却、または流動化」の対象となります。 |

(Ⅱ)オフバランス化の具体的検討とスキームの選択

ここでは、図表4の「STEP4流動化のスキーム」の概要を述べます。非中核資産だけでなく、コア資産であっても「所有」と「利用」を分離することで、財務の流動性を劇的に高めることができます。主に使用される手法は以下の3つです。

(1)直接売却(第三者譲渡)

直接売却(第三者譲渡)とは、企業が保有する不動産の所有権を外部の買い手へ完全に移転させる手法です。メリットとして、最も迅速に多額の現金を創出でき、バランスシートから資産を完全にオフバランス化できます。一方、事業で継続使用していた物件の場合は立ち退きが必要となり、売却益への課税が発生する留意点もあります。

(2)セール・アンド・リースバック(SLB)

本社ビルなどを外部の投資家に売却し、同時に長期の賃貸借契約を結ぶことで、従来通りオフィスとして使用し続ける手法です。

財務的メリット: B/Sから多額の固定資産(土地・建物)が消去され、現金が流入します。固定資産回転率が向上し、ROICの分母が縮小します。

リスク管理: 支払うリース料(賃料)が将来の固定費となるため、物件の「保有コスト(固定資産税+減価償却費)」と「賃料コスト」をWACCの観点から比較衡量する必要があります。

新リース会計基準によるオンバランス化:新リース会計導入後は物件売却後も「使用権資産」として資産の部に計上されるので、セール・アンド・リースバックの効果は導入前より減少します。

(3)REIT(不動産投資信託)への拠出・活用

自社が保有する複数のビルや物流施設を、自社グループが組成する、あるいは外部のREITに売却する手法です。資産をオフバランス化しつつ、REITの運営を通じて一定の関与や手数料収入を維持することが可能であり、J-REIT市場が成熟した日本において非常に有効な選択肢となっています。

| 不動産活用の手法 | 概要 | 主なメリット | 主なデメリット・留意点 |

| ①直接売却(第三者譲渡) | 不動産を外部の買い手に完全に売却する。 |

|

|

| ②セール・アンド・リースバック | 不動産を売却すると同時に、買い手と賃貸借契約を結んでそのまま使い続ける。 |

|

|

| ③REIT(不動産投資信託)への拠出 | 自社でREITを組成・資産を移転する。 |

|

|

ⅱ.投資家との建設的対話(エンゲージメント)の強化

アクティビストが一般株主の支持を集めて経営陣を追い詰めることができるのは、経営陣が投資家に対して十分な説明責任(アカウンタビリティ)を果たしていない場合です。平時からの建設的なエンゲージメントが、最大の防衛壁となります。

(Ⅰ)ROIC(投下資本利益率)に基づいた説明責任

「先祖代々の土地だから」「持っていれば安心だから」という定性的な説明は、現代の資本市場では一切通用しません。経営陣は投資家(IR)の場において、保有する主要な不動産が企業の「ROIC(投下資本利益率)」にどのように寄与しているかを、数値を用いて論理的に説明する必要があります。

ROICは以下の計算式で表され、企業の「投下資本」に対してどれだけの利益を効率的に稼ぎ出せているかを測定する指標です。

\[ ROIC(投下資本利益率)= \frac{税引後営業利益(NOPAT)}{投下資本(運転資本+固定資産)} \]

不動産を自社で抱え続けることは、この算式の分母である「投下資本(固定資産)」を不要に肥大化させるリスクを伴います。もし、その不動産を活用して得られる利益(分子)が少なければ、全社的なROICは著しく低下し、投資家から「資本を死蔵している」と批判される原因になります。

このROICに基づいた厳格な資本効率の検証プロセスを提示し、「この場所にあえて資産を保有し続けることで、全社ROICの向上や事業の競争力強化(生産性向上やマーケティング効果など)に直結している」という強固なエビデンスを株主に開示することが、アクティビストの不当な売却要求を退ける最大の防衛壁となります。

ⅲ.ガバナンス体制の整備と外部視点の導入

不動産の保有や処分に関する意思決定プロセスそのものを改革し、ガバナンスの透明性を高めることが、アクティビストからの「経営陣の自己保身」という批判を退ける決定打となります。

(Ⅰ)社外取締役の積極的関与と「独立資産評価委員会」の設置

不動産の売却や保有の継続に関する判断に、利害関係のない社外取締役を深く関与させます。例えば、取締役会の下部に、社外取締役や外部の不動産鑑定士、財務アドバイザーなどの専門家で構成される「独立資産評価委員会(仮称)」を設置することなどが有効です。

この委員会が、全保有不動産の妥当性を毎年定期的にレビューし、その結果を取締役会に報告する体制を構築します。客観的な外部の目によって「保有継続が妥当」と判断された資産であれば、アクティビストから株主提案が出された際にも、他の一般株主等に対し、正当性を強く主張することができます。

(Ⅱ)経営陣のインセンティブ報酬と「株主価値」の連動

経営陣の報酬の業績連動指標(KPI)に、従来の「売上高」や「経常利益」だけでなく、「ROE」や「ROIC」を採用することも有効な施策の一つです。

これにより、経営陣自らが「不動産を抱え込んで効率を落とすことは、自身の報酬の低下に直結する」というインセンティブ構造を持つことになり、アクティビストに指摘される前に、自発的にアセット・ライト戦略を推進する強力な動機付けが生まれます。

Ⅲ.まとめ

持続的な企業価値向上のためには、不動産を聖域化せず、資本効率を重視するグローバル市場に適した「自律的な財務改革」が不可欠です。特に鉄道や倉庫、繊維などのセクターは広大な土地や含み益を抱えやすく、低PBRや資本効率の低さからアクティビストの標的となりやすいです。サッポロHDやタチエス、淀川製鋼所の事例が示す通り、株主からの要求や対話を通じて不動産の流動化(アセット・ライト化)を迫られるケースが相次いでいます。

企業側の対策としては、保有不動産をコア・準コア・ノンコアに厳格に分類し、直接売却やセール・アンド・リースバックなどの手法で資産を圧縮することが求められます。さらに、平時からROIC(投下資本利益率)を用いた数値的エビデンスによる投資家との建設的な対話を行い、役員報酬にROIC等のKPIを導入して自発的な改革を推進する体制の構築が重要です。

さらに、2026年7月にはコーポレートガバナンス・コードの改訂も予定されており、上場企業にはこれまで以上の資本効率と客観的な説明責任が強く求められることになります。

提供:リサーチ・コンサルティング部 リサーチ課

米川 誠:日本証券アナリスト協会検定会員(CMA)

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。