CRE戦略

アクティビストが不動産保有企業に与える影響と企業の対応策Ⅰ

~資本効率の最適化に向けたアセット・アロケーション戦略~

近年、日本企業を取り巻く経営環境は大きな転換期を迎えています。東京証券取引所による資本効率向上の要請を背景に、企業は単なる規模拡大ではなく、資本コストを意識した経営と「稼ぐ力」の向上を強く求められています。

こうした中で、従来は安定性を支える資産とみなされてきた不動産の位置づけも大きく変化しています。とりわけ、低PBR企業においては、遊休地や非中核資産の存在が資本効率を低下させる要因として認識され、市場から厳しい視線が注がれています。

このような状況下で、企業の潜在的価値と市場評価の乖離に着目するアクティビストの存在感が急速に高まっています。全2回の第1回目となる本稿では、アクティビストが不動産保有企業にどのような影響を及ぼすのかを整理し、企業が自律的に資産構成(アセットミックス)を見直し、持続的な成長を実現するための示唆を提供します。

【サマリー】

- 日本企業は、東京証券取引所の資本効率向上要請を背景に、保有不動産の資産構成(アセットミックス)見直しを迫られています。従来「安定の象徴」であった不動産は、PBR1倍割れ企業を中心に「資本効率低下要因」とみなされ、遊休資産や非中核不動産の低効率保有が経営課題となっています。

- アクティビスト(物言う株主)は、不動産の簿価と時価の大きな乖離(含み益)に着目し、低PBR企業を主要ターゲットとします。非中核資産の売却・流動化、REIT活用、株主還元の強化などを通じて、潜在価値の顕在化と資本収益性(ROIC)の向上を強く要求します。

- アクティビストの介入は、企業価値向上の「触媒」として機能します。アナウンスメント効果による株価上昇、資本コスト意識の徹底、キャッシュ・アロケーションの変革(成長投資へのシフト)、アセット・ライト経営への転換を促します。

Ⅰ.マーケットが日本企業に迫る「資産構成(アセットミックス)」の見直し

ⅰ.東証の「稼ぐ力」の要請と不動産の価値変容

日本企業を取り巻く経営環境は、東京証券取引所による「資本コストや株価を意識した経営の実現に向けた対応」(2023年3月)の要請を契機に、劇的な転換期を迎えています。かつて、日本の事業会社にとって不動産を保有することは、銀行融資の担保価値を維持し、経営の安定性を担保する「安定の象徴」でした。しかし、資本効率が重視される現代の資本市場において、その評価は「資本効率低下の要因」へと180度転換しています。

特にPBR(株価純資産倍率)が1倍を割り込んでいる企業に対しては、市場から「解散価値を下回る評価」という厳しい審判が下されています。PBRは以下の計算式で求めます。

\[ PBR = \frac{株価}{1株あたり純資産(BPS)} \]

東証による要請は、単なる形式的な体制整備に留まらず、具体的な「稼ぐ力」の向上を求めています。バランスシート(B/S)の右側(資金調達)における資本コスト(WACC)を意識し、左側(資産運用)の投下資本利益率(ROIC)をいかに高めるかという「資本収益性」の視点です。

多くの日本企業では、過去の歴史的背景から取得した工場跡地、社宅、遊休地などが、簿価のままB/Sに眠っています。これらは時価で見れば莫大な価値を有しているにもかかわらず、事業利益への貢献が限定的である場合、投資家からは「死蔵された資本」とみなされます。今や、不動産は「持っていれば安心な資産」から、常に「保有の妥当性」を問われる流動的な経営資源へと変容したのです。

ⅱ.現状の課題:低効率不動産保有のジレンマ

現在、多くの企業が「低効率不動産保有」という課題に直面しています(図表1)。これは、本業の営業利益率よりも、保有不動産が生み出す実質的な利回り(賃貸収益や機会費用を考慮した利益)が低い状態を指します。

| 課題の類型 | 具体的状況 | 経営への影響 |

|---|---|---|

| 遊休・低利用資産 | 工場移転後の跡地や利用頻度の低い社宅など | 資本コストを上回るリターンを生まない資産の滞留 |

| 非中核事業用 | 本業とのシナジーが薄い賃貸ビル経営など | 経営資源の分散、投資家によるコングロマリット・ディスカウント(注1)の適用による評価減 |

| 戦略なき保有 | 「将来使うかもしれない」という不透明な方針 | 市場との対話における論理的説明の欠如 |

このような状況下で、自律的な変革を怠る企業は、市場の歪みを突くアクティビスト(物言う株主)にとって絶好のターゲットとなります。次章では、アクティビストがどのような論理でこれらの企業を標的とするのかを詳述します。

1 多角化した複合企業の時価総額が、傘下の各事業を独立した専門企業として評価し合算した理論上の価値よりも低くなること。

Ⅱ.アクティビストの視点:不動産保有企業はなぜ標的になるのか

ⅰ.アクティビストの活動状況

アクティビスト(物言う株主)とは、企業の株式を一定数取得し、株主の権利を行使して経営陣に積極的な提案や要求を行う投資家やファンドを指します。

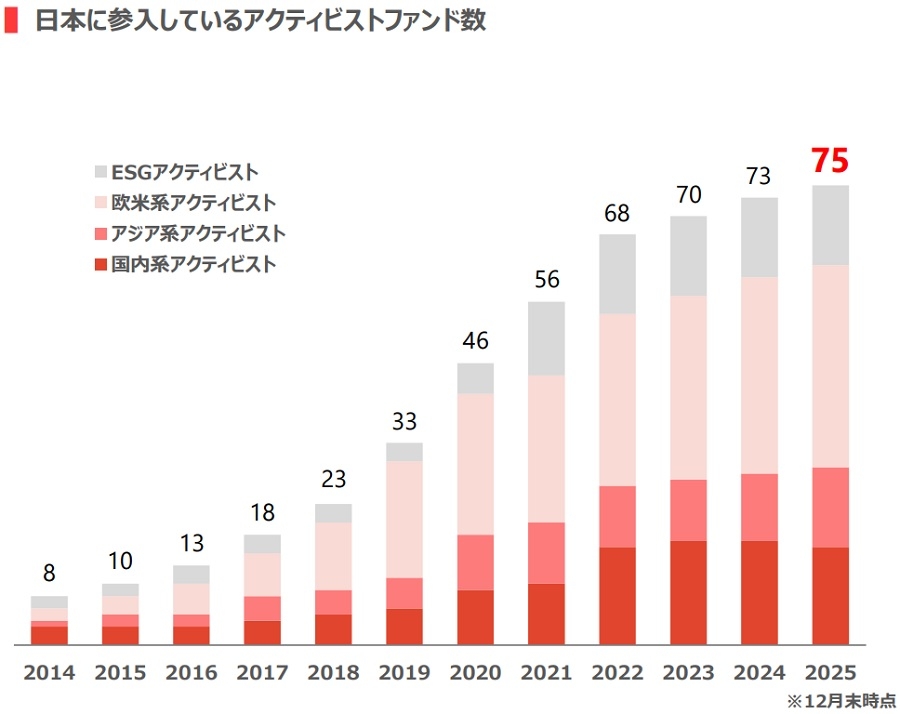

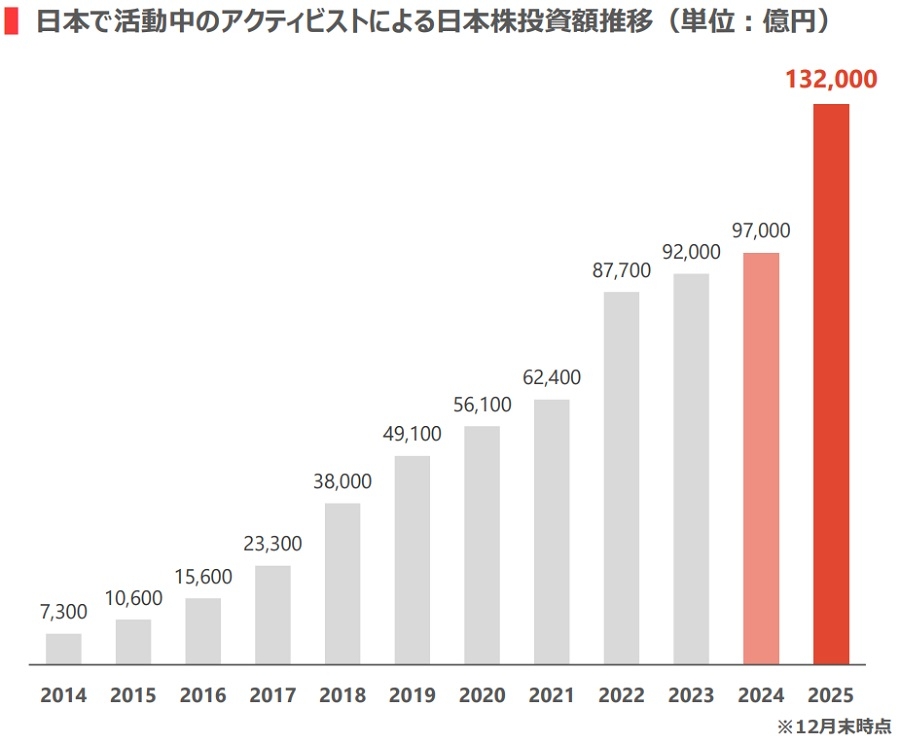

図表2は日本に参入しているアクティビストファンド数および日本で活動中のアクティビストによる日本株投資額推移を示しています。いずれも、近年急激に増加傾向にあり、日本市場において、積極的に活動を行っている傾向が見て取れます。

【図表2】アクティビスト(注2)の活動状況

出所:株式会社アイ・アールジャパンホールディングス 2026年3月期第3四半期 決算説明会資料

2 図表2でのアクティビストの定義:日本株投資が明らかとなっており、国内または海外でアクティビスト活動実績※があるファンド(日本株からの撤退が明らかなファンドは除く) ※株主提案提出または提出を書面等で示唆、レター・キャンペーンサイト公表、メディアを通じた主張等

ⅱ.不動産含み益と低PBRの構造

アクティビスト投資家は、企業の潜在的価値と市場評価との乖離に着目し、その差分を解消することで投資リターンを獲得することを目的とします。この観点から、不動産を多く保有する企業は典型的な投資対象となりやすいです。

まず重要な論点は、帳簿価額と時価の乖離です。企業が保有する不動産は、取得原価主義に基づき計上されるため、長期にわたり保有されている資産ほど市場価格との差が大きくなります。特に昨今のように土地価格が上昇している場合、その差は顕著となります。この乖離は「含み益」として存在しますが、通常の財務諸表には明確に反映されないため、投資家にとっては見えにくい価値となります。

アクティビストはこの点に着目し、企業価値を以下のように再評価するケースが多く見られます。

\[ 修正PBR=\frac{時価総額}{自己資本+不動産含み益\times(1-実効税率)} \]

\[ { \scriptsize 修正PBR=\frac{時価総額}{自己資本+不動産含み益\times(1-実効税率)} } \]

アクティビストは、表面上のPBRだけでなく、上記のような含み益を考慮した実質的な純資産価値を算出します。もし修正PBRが極めて低い場合、それは「資産を切り売りして株主還元するだけで、確実に株価を上げられる」という「わかりやすい改善余地」を意味します。

図表3は不動産の含み益を「見える化」した場合の修正PBRの試算例です。多額の不動産含み益を抱えている場合、表面上の財務データから計算されたPBRより、大幅に低い値になる可能性があることがわかります。

| 項目 | 表面上の財務データ(B/S簿価ベース) | 不動産時価評価ベース(修正後) | 備考・算出根拠 |

| 保有不動産 (土地等) |

100億円 | 500億円 | 過去数十年の取得価額と現在の時価の差 |

| 不動産含み益 (税引前) |

— | +400億円 | 時価500億円 − 簿価100億円 |

| 自己資本(純資産)+不動産含み益 | 300億円 | 560億円 | 300億円 + 含み益400億円 × (1 − 実効税率35%) |

| 時価総額(株価×発行済株数) | 240億円 | 240億円 | 市場での現在の評価 |

| PBR(株価純資産倍率) | 0.80倍 | 0.43倍(修正PBR) | 時価総額 ÷ 自己資本 |

この修正PBRという用語は、聞きなれない用語かもしれませんが、すでに一般に使われている用語であり、多くは、不動産の含み益等を考慮して算出した指標のことを指す場合が多いです(例えば、東急、西武ホールディングスなどは自社ウェブサイトで公表している(注3))。

しかし、企業によって、その定義や計算式、あるいは調整する項目が異なります。また、数字の計算根拠や定義が明らかにしてないうえで公表しているケースも散見されます。特にアクティビストが実際、不動産含み益をどのように評価しているのかは、外部には不明です。したがって、修正PBRや不動産含み益を見る際や、実務や投資分析で活用する際は、上記の点に留意し、可能であれば、具体的な計算定義を確認することが重要です。

3 例えば、以下の公表資料等に記載がみられる。

株式会社西武ホールディングス『「西武グループ中期経営計画(2024~2026年度)」および資本コストや株価を意識した経営の進捗について』、2026年5月、P11-12

東急株式会社「統合報告書2025」、2025年9月、P30 等

ⅲ.アクティビストの典型的な主張と戦略

アクティビストが提案する施策は、極めて具体的かつ即効性を重視したものです。

- 非中核不動産の売却と流動化: 本業に直結しない賃貸ビルや遊休地の売却。あるいはセール・アンド・リースバックによるオフバランス化。

- REIT(不動産投資信託)の活用: 保有資産を自社組成または外部のREITに拠出し、管理運営と所有を分離することで、資金効率を高める手法。

- 株主還元の強化: 売却によって得た多額のキャッシュを、自社株買いや特別配当に充てるよう要求。これは株価を直接的に押し上げる要因となります。

- 株式非公開化(MBO)の提案: 経営陣が資産活用に消極的な場合、プレミアムを乗せた価格での買収を通じ、非公開化した上で資産解体を行うという提案を行うこともあります。

これらの施策は実行可能性が高く、短期間で財務指標を改善できるため、アクティビストにとって魅力的な「即効性のある改善策」となります。また、これらの主張は、財務理論的にも一定の合理性を持つため、機関投資家からの支持を得やすく、特に近年はコーポレートガバナンス改革の進展により、株主の意見が経営に反映されやすい環境が整っています。

以上のように、不動産保有企業は「見える価値」と「見えない価値」のギャップが大きく、かつ改善施策が明確であるため、アクティビストにとって極めて魅力的な投資対象となっています。

Ⅲ.アクティビストが不動産保有企業に与える影響

アクティビストは即効性のある主張にとどまらず、不動産保有企業に対して、以下のような影響を与え、変革を促します。

ⅰ.潜在価値の顕在化と市場へのインパクト

アクティビストの介入は、これまで見過ごされてきた「隠れた企業価値」を市場に知らしめる「触媒」の役割を果たします。アクティビストが詳細な調査レポート(ホワイトペーパー)を公開することで、一般の投資家もその企業の不動産価値に注目し始めます。結果として、実際に資産売却が行われる前から、期待感によって株価が上昇する「アナウンスメント効果」が生じます。

ⅱ.資本コスト意識の徹底と経営の透明化

アクティビストは経営陣に対し、保有資産ごとの「ハードル・レート」(最低限クリアしなければならない目標利回り)の設定を要求します。

「この土地を保有し続けることで、我々のWACC(加重平均資本コスト)(注4)を上回るリターンが出せているのか?」という問いに対し、経営陣は論理的な説明を余儀なくされます。

これにより、これまで「なんとなく」持っていた資産に対して、ROIC(投下資本利益率)の観点から厳格なモニタリングが行われるようになります。これは、日本の経営文化に根強かった「資産の聖域化」を打破する強力な力となります。もし、不動産の期待リターンがWACCを下回る場合、その資産は「価値破壊的資産」とみなされます。この論理に基づき、アクティビストは保有継続の合理性について説明責任を要求します。

4 \( \small{ \displaystyle WACC = \frac{E}{E+D}\times r_e+\frac{D}{E+D}\times r_d(1-T) } \)

\( E:株主資本の時価 D:有利子負債の時価 \)

\( r_e:株主資本コスト r_d:負債コスト \)

\( T:法人税率 \)

ⅲ.キャッシュ・アロケーションの変革

アクティビストの要求は、単なる「資産の切り売り」に留まりません。真の影響は、売却によって創出されたキャッシュをいかに再配分(アロケーション)するかという、戦略的意思決定のプロセスを変革させることにあります。

- 成長投資へのシフト: 低効率な不動産に寝ていた資金を、DX(デジタルトランスフォーメーション)やR&D、人的資本(採用・教育)といった、将来の稼ぐ力に直結する領域へ投じるよう促します。

- バランスシートのスリム化: 負債の返済による財務体質の健全化、あるいは大規模な自社株買いによる株主構成の最適化を推進します。

ⅳ.「非事業用不動産」保有に対する社会的圧力の加速

アクティビストの動向は、他の中長期投資家等の判断にも影響を与えます。かつては許容されていた「政策保有株」ならぬ「政策保有不動産」に対する視線は厳しさを増しており、社外取締役の解任提案や、経営陣の再任反対の根拠として利用されるケースも増えています(注5)。この流れは、企業に対し、自律的にアセット・ライト(資産圧縮)経営へ舵を切るよう強く促す結果となっています。

5 例えば近年では、エリオットによる「住友不動産」への役員選任反対(2025年)やストラテジックキャピタルによる「極東貿易」への社外取締役選任提案(2022年〜2024年)などがある。

Ⅳ.まとめ

本稿では、アクティビストが不動産保有企業に与える影響を整理するとともに、資本効率最適化に向けたアセット・アロケーション戦略の重要性を指摘しました。

日本企業は、東京証券取引所の資本効率向上要請を背景に、保有不動産の資産構成(アセットミックス)見直しを迫られています。従来「安定の象徴」であった不動産は、PBR1倍割れ企業を中心に「資本効率低下要因」とみなされ、遊休資産や非中核不動産の低効率保有が経営課題となっています。

アクティビスト(物言う株主)は、不動産の簿価と時価の大きな乖離(含み益)に着目し、低PBR企業を主要ターゲットとします。非中核資産の売却・流動化、REIT活用、株主還元の強化などを通じて、潜在価値の顕在化と資本収益性(ROIC)の向上を強く要求します。

また、アクティビストの介入は、企業価値向上の「触媒」として機能します。アナウンスメント効果による株価上昇、資本コスト意識の徹底、キャッシュ・アロケーションの変革(成長投資へのシフト)、アセット・ライト経営への転換を促します。

最終となる第2回目では、より具体的な事例の確認も踏まえ、企業が取るべき対応策について詳述します。

提供:リサーチ・コンサルティング部 リサーチ課

米川 誠:日本証券アナリスト協会検定会員(CMA)

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。