CRE戦略

「トランプ関税」は日本の事業用不動産市場に何をもたらすか Ⅰ ~サプライチェーン再構築の動きが本格化 さらに重要性を増すCRE戦略~

2025年4月の米トランプ政権による相互関税措置の発表から半年が経過しました。「米国第一主義」の理念の下、米国内の産業保護や貿易赤字是正を目的に導入された一連の高関税政策は「トランプ関税」とも称され、戦後続いてきた経済のグローバリズムに逆行する動きとして、世界中に衝撃が走りました。

同盟国である日本も例外ではなく、日本政府は数カ月間に及ぶ関税引き下げ交渉を強いられました。7月に相互関税率15%の適用と政府系金融機関による最大5,500億ドル(約80兆円)規模の出資・融資・融資保証を約すること等を中心とする内容で合意に至り、事態はひとまず一段落を迎えるに至っています。

足元ではダウ工業株30種平均(NYダウ)や日経平均株価が連日最高値を更新する等、マーケットには楽観ムードも漂っています。日本の不動産市場でも目立った悪影響は顕在化しておらず、東証REIT指数も復調が鮮明です。「トランプ関税」は、世界経済や日本経済および日本の不動産市場にとって「プラス」と判断して良いのでしょうか。

今回は全2回に亘り、この半年間に亘って世界を震撼させてきた「トランプ関税」が足元の日本の事業用不動産市場に何をもたらしているのか、また今後のマーケットに何をもたらし得るのかについて考察します。

第1回目の本稿では、サプライチェーン再構築の必要性の高まりと国内不動産市場への影響を中心に考えます。

【サマリー】

- IMF(国際通貨基金)の2025年7月の見通しによると、2025年の世界経済の成長率は3%、2026年は3.1%。ともに1月の見通しからは下方修正されており、「トランプ関税」による一定の減速は避けられない見通し。

- 日本経済にとってもプラスとは言い難いが、その経済構造から、他の国・地域に比べれば「関税耐性」が強いと言え、深刻なマイナス影響は避けられる公算が高くなっている。日本経済の「関税耐性」が強い主な理由としては、①「貿易依存度」の低さ、②「米国依存度」の低さ、③「正の貿易転換効果」享受の可能性が挙げられる。

- 日系企業の海外拠点は中国が圧倒的に多く、タイやベトナム等のASEAN諸国が続く。いずれも日本よりも高い関税率を課されている国であり、「トランプ関税」以前から顕在化しつつあったアジア諸国からの生産・輸出拠点の国内回帰がさらに加速する可能性がある。

- 日本政策投資銀行の調査でも、「トランプ関税」への対応策として、主に中国から日本への生産・輸出拠点の移転を検討している企業が一定数存在することが確認できる。国内の工場適地は、業績好調なメーカーらによる取得競争が激しくなってきており、「トランプ関税」がこうした動きにさらに拍車をかける可能性がある。日系企業は今、グローバルレベルでのCRE戦略の立案・見直しが求められている。

Ⅰ.世界経済への影響

ⅰ.主な国・地域の関税率

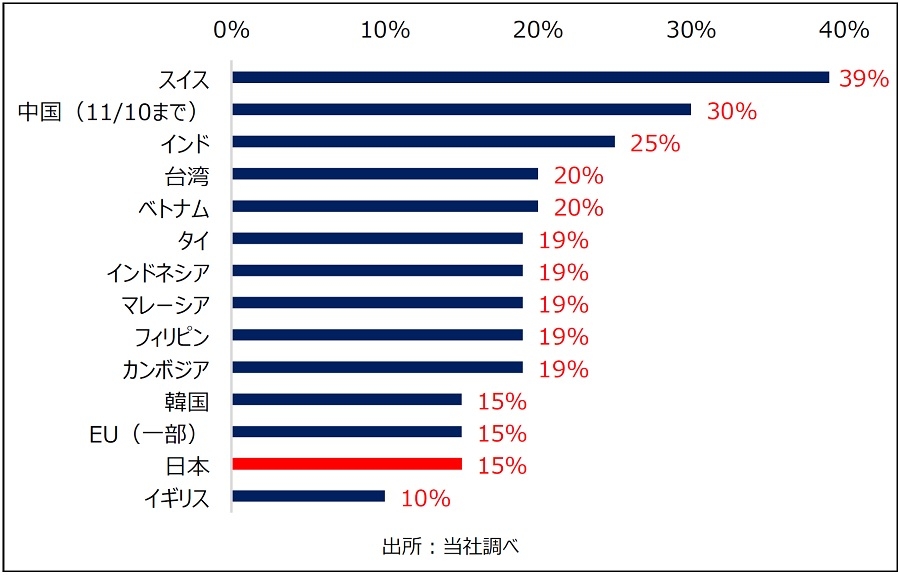

はじめに、図表1を基に本稿執筆時点における主な国や地域に課せられている関税率を確認します。

まず日本に着目します。2025年4月に公表された日本に対する関税率は24%でしたが、その後の引き下げ交渉により、同年7月に15%の水準で合意に至りました。同年9月には大統領令も発令され、「トランプ関税」に伴う一連の交渉は、とりあえずの一段落を迎えるに至っています。

他国に目を転じると、関税引き下げ交渉の合意に至らなかったスイスを筆頭に、大半の国が日本よりも高い関税率となっています。関税率発表当初、米国と激しい報復合戦を展開し、現在は実質的な「休戦状態」にある中国をはじめ、インドやASEANといったアジア諸国の多くも日本を上回る関税率を強いられています。

言うまでもなく、米国が仕掛けた世界各国に対する高関税政策は世界経済にとってマイナスに作用すると考えられますが、実際にどの程度の影響が出てくるのでしょうか。

ⅱ.主な国・地域の経済成長見通しへの影響

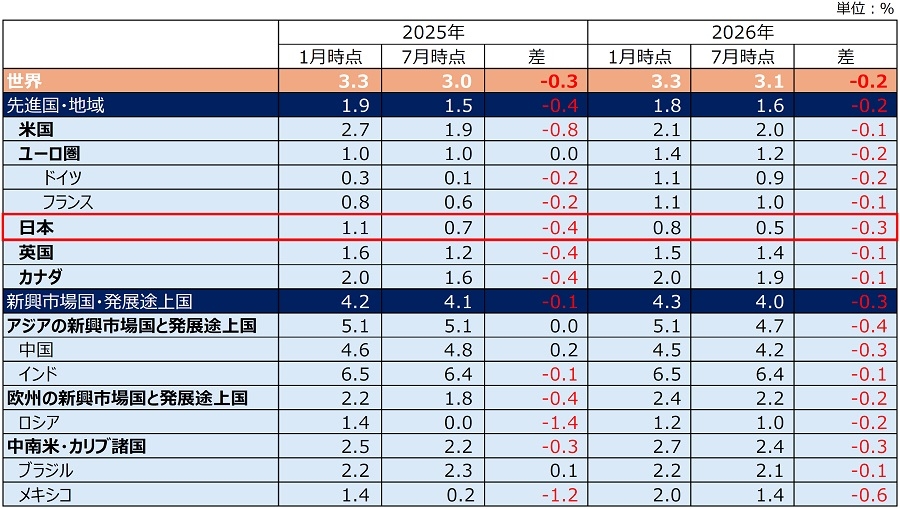

出所:IMF「世界経済の成長率予測」より当社作成

出所:IMF「世界経済の成長率予測」より当社作成図表2は、関税発表以前の2025年1月に予測されていた世界各国の経済成長率と、関税発表後の7月に修正された経済成長率を比較した表です。ほぼ全ての国・地域の経済成長率が1月から下方修正されており、当の米国も一定の減速は避けられないとの見通しです。4月の関税率からは引き下げられた国も多く、当初の想定よりは打撃はやや軽減される見通しですが、その影響度合いはともかくとして、世界経済に「逆風」となる事実自体は変わりません。

Ⅱ.日本経済への影響

ⅰ.注目したい日本経済の「関税耐性」

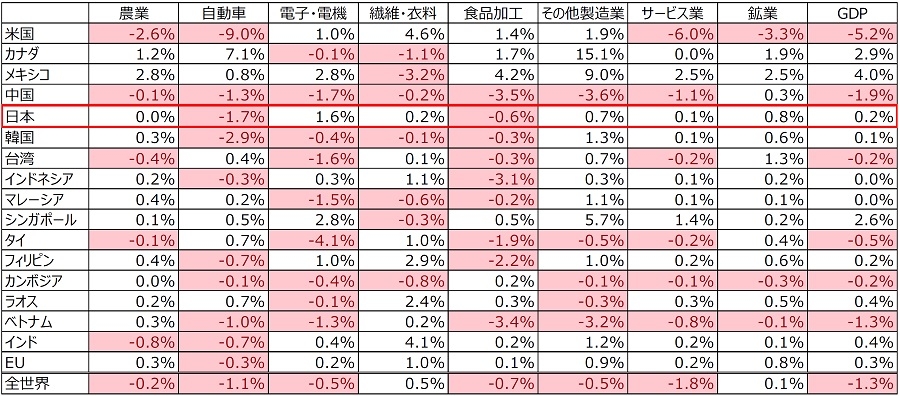

ここからは日本経済への影響について考察します。図表3は、2027年の世界経済への影響を算出したものです。

出所:アジア経済研究所「トランプ政権の相互関税政策が世界経済に与える影響」より当社作成

出所:アジア経済研究所「トランプ政権の相互関税政策が世界経済に与える影響」より当社作成図表3は、4月時点の関税率に基づいた分析であり、日本をはじめ、その後の関税引き下げ交渉によって当時よりも低い税率で合意している国・地域も多く、実際の負の影響度合いはこれよりは軽微なものにとどまる可能性がある点に注意が必要ですが、国・地域別の「関税耐性」を推し量るには非常に参考になるデータと考え、敢えて取り上げました。

日本に着目すると、「自動車」や「食品加工」はマイナス影響を免れない予測ですが、その他はむしろプラスに働く産業もあり、GDPとしては僅かながらプラスとなる予測となっています。この意外な結果の背景には何があるのでしょうか。

ⅱ.日本経済の「関税耐性」が強い理由

(Ⅰ)意外に低い 日本経済の「輸出依存度」

日本経済の「関税耐性」が強い理由としてまず挙げられるのは、「輸出依存度」の低さです。

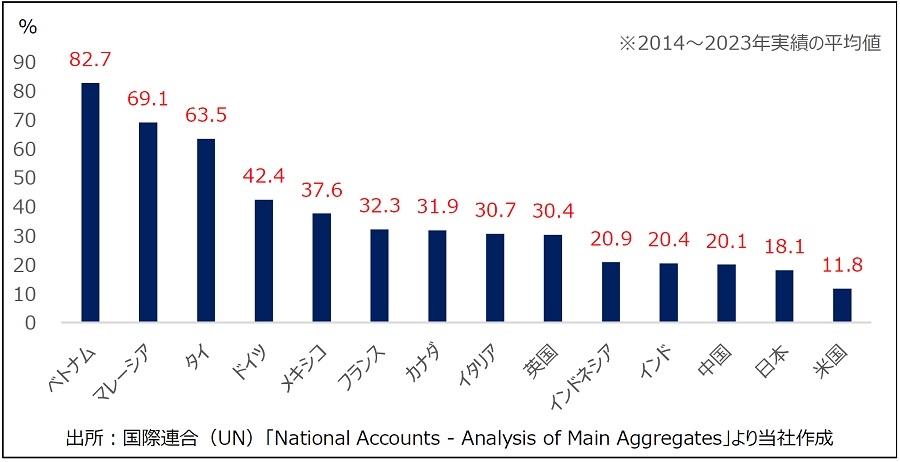

図表4は、主要国の名目GDPに占める輸出額の割合を示したグラフです。日本は18.1%で相対的に非常に低い数値となっていることが確認できます。

一方、ベトナム、マレーシア、タイといったASEAN諸国は輸出依存度の高い国々であることが鮮明です。

日米や人口の多い中国、インドといった国々は、「内需主導型」の経済構造と言えます。なお、この数値は最終的な輸出額を基に算出したもので、輸出産業の裾野の広さを加味した正味の影響度合いを測るには不十分な面もあるため参考程度にとどめる必要がありますが、日本は「関税耐性」の強い部類に入る国であることが確認できるデータです。

(Ⅱ)意外に低い 日本経済の「米国依存度」

さらに、日本経済の「関税耐性」の強さを裏付けるデータとして挙げられるのが「米国依存度」の低さです。

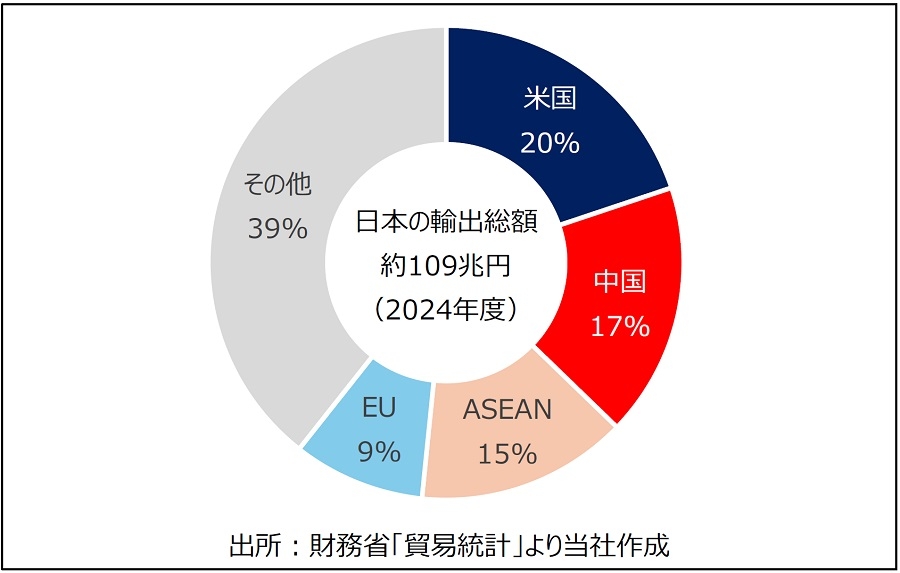

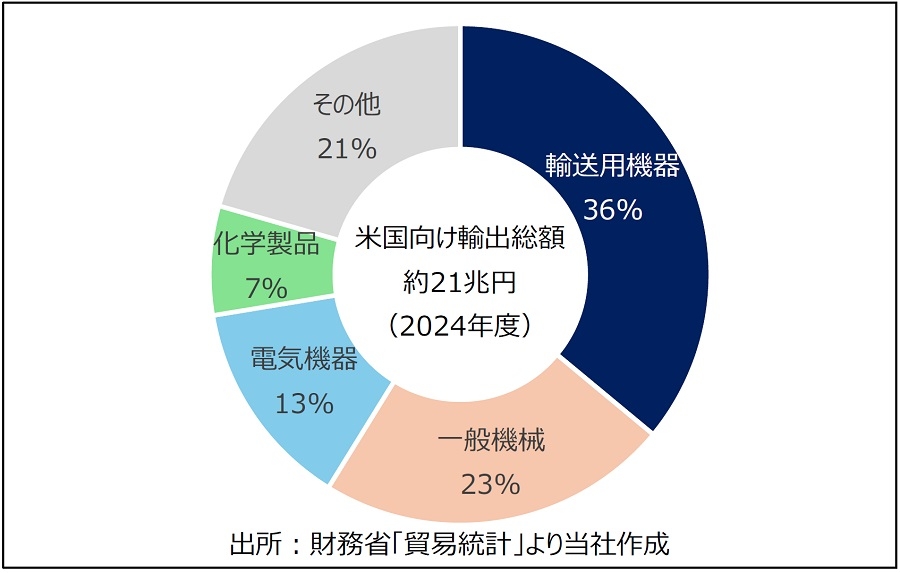

図表5は、2024年度の日本からの輸出総額に占める輸出先の国別の割合です。米国が20%でトップですが、中国やASEANとの差はそれ程大きくはなく、半ば通説となっている「日本経済は米国頼み」とまでは言えない意外な実態が浮かび上がります。図表6は、その米国への輸出を品目別に示したグラフです。自動車産業が含まれる「輸出用機器」が1/3以上を占めており、やはり国内自動車産業への影響は免れないと見られるデータです。前掲の図表3で示されていた「自動車」へのマイナス影響の大きさを裏付けるデータとも言えます。

このデータから推察されるポイントは、自動車をはじめとする一部の産業への打撃は確かに小さくはないものの、日本経済全体としては「米国頼み」の構造とまでは言えず、それ故にトランプ関税に対する「耐性」が強く、深刻なマイナスの影響は避けられる可能性が高いのではないか、ということです。

しかしながら、これもあくまでも純粋な輸出に関連したデータを基に考察したものである点に留意すべきです。世界のGDPの1/4を占める米国の世界経済への影響力の大きさは群を抜いており、間接的な影響までを考慮に入れると、日本のみならず、世界中の国々が広い意味では「米国頼み」の状態にある、との実態も無視することのできない事実です。この点についての掘り下げは本稿の意図から逸脱するためこれ以上は踏み込みませんが、いずれにしても、以上から、日本経済にとっての直接的(≒一次的)な負の影響は限定的なものにとどまる可能性が高いと推察されます。

(Ⅲ)相対的に低い日本の関税率 「正の貿易転換効果」が発生する可能性

最後のポイントは、相対的に低関税率の日本は「正の貿易転換効果」1を享受できる可能性がある点です。

前掲の図表1の通り、日本の関税率は主要国の中では相対的に低い部類に入ります。今回の米国による高関税政策は、世界中の国・地域に対して一定の関税を課す、といった措置です。その意味では平等な措置と言えますが、税率の水準には差が設けられており、日本の立場は「(各国と同じく関税を課せられるという点において)確かに不利だが、相対的には有利」と言えなくもありません。よって、「正の貿易転換効果」を享受できる可能性が高いと考えられます。

ただ当然ながら、この「貿易転換効果」のように、全ての国や地域の全ての経済活動が完全に合理的な思考に基づいて展開されているわけではないため、やはり参考程度にとどめる必要はありますが、少なくとも今回の関税措置における日本の立場は相対的に有利、との指摘は可能であると考えます。

1 自由貿易協定(FTA)の締結によって、非加盟国との既存の貿易が関税ゼロとなった加盟国との貿易に置き換わることを指す。今回の措置に照らして単純化すれば、米国は相対的に関税の高い国からの輸入を減らす一方、関税の低い国からの輸入を増やす、といった効果が現出すること。

Ⅲ.日系企業の海外進出拠点の実態と人手不足が深刻な米国の状況

ⅰ.日系企業の海外進出拠点の実態

ここからは、日系企業の海外進出状況を確認し、今回の関税措置によって、それがどのように変化する可能性があるのか、またそれが国内事業用不動産市場にどのような影響を及ぼす可能性があるのかについて考察していきます。

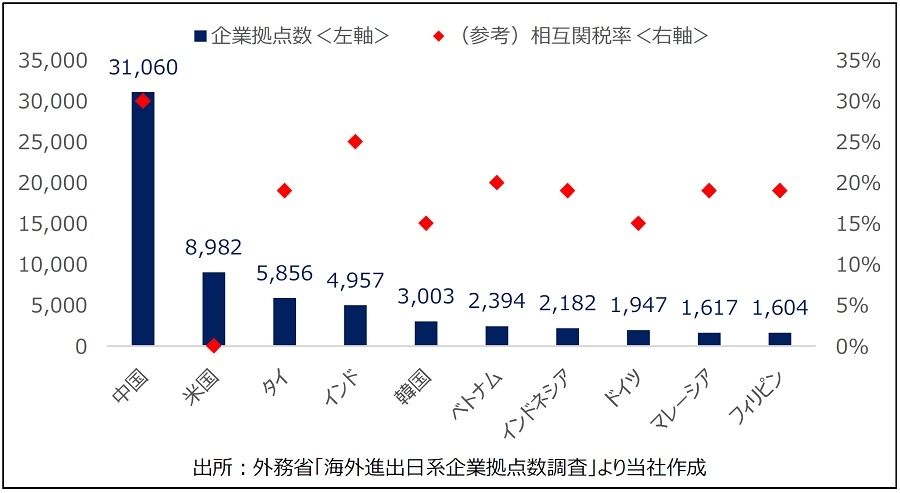

図表7は、2024年時点における日系企業の国別の海外拠点数です。中国が圧倒的で、「世界の工場」の側面はまだまだ健在であることが確認されます。米国に続くのはタイ、インド、韓国、ベトナム等のアジア諸国です。

日系企業の海外拠点としては、米国以外ではほぼアジア諸国が占めている点、また中国やASEAN諸国は日本よりも高関税を課されている国々である点、この2つの実態は今後を考える上で重要なポイントです。なぜなら、前述した「貿易転換効果」とも関連しますが、米国への輸出を考えた場合、日本に生産・輸出拠点がある方が有利となるため、これらの拠点は「国内回帰予備軍」と捉えることができるからです。

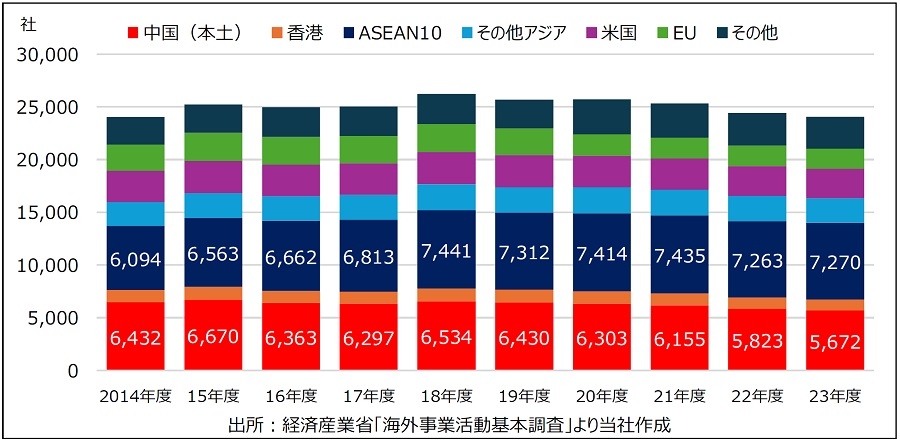

図表8は、海外現地法人数の推移です。やはり中国とASEANの割合が高いことが確認できますが、注目すべきはその数の推移です。2018年度をピークに減少基調にあります。関税とは関係なく、日系企業の国内回帰は既に一定程度進んでいるとも推察されるデータです。

「トランプ関税」は、この流れをさらに加速させる可能性があると考えます。

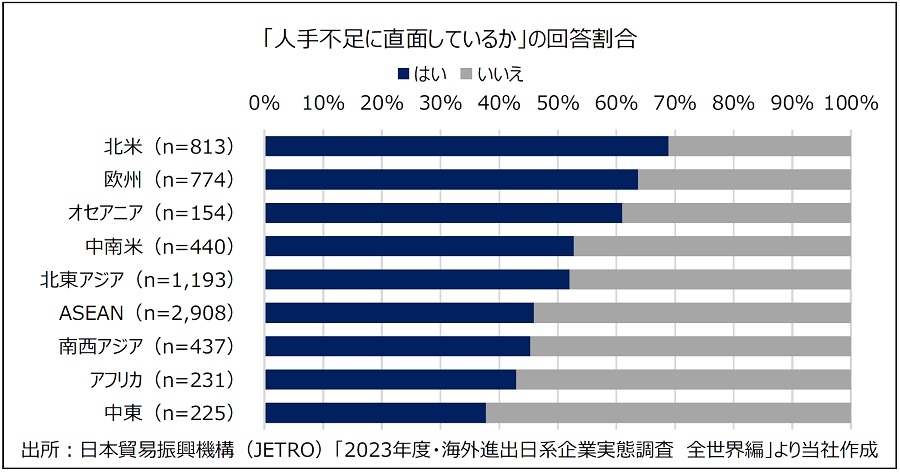

ⅱ.人手不足が深刻な米国の状況

ここで疑問が浮かびます。国内回帰ではなく、そもそも米国に進出した方が合理的と言えるのではないか、という点です。

しかし、図表9のアンケート結果が示す通り、今、米国では人手不足が深刻で、特に製造業でその傾向が顕著とされます。米政権が進める不法移民の強制送還も米国内の労働力不足を加速させています。さらに米国内において未だ収束しないインフレも考慮に入れると、コスト面からも米国進出のハードルは高いと言えます。

以上から、日系企業による米国進出は限定的なものにとどまる可能性があると考えます。

Ⅳ.「トランプ関税」がさらに拍車? 加速するか日系企業による国内回帰

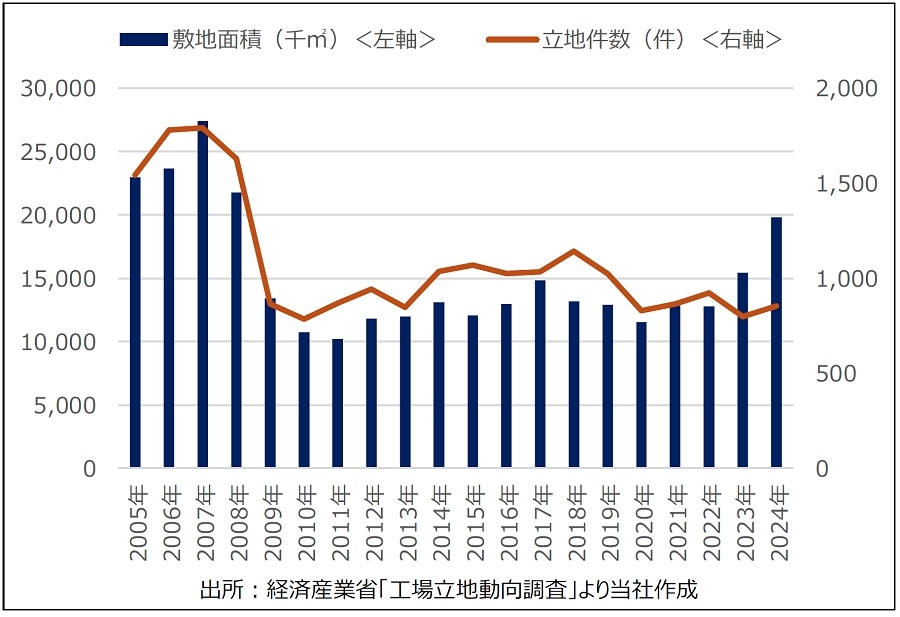

ⅰ.足元の国内工場立地動向

前述の通り、既に日系企業による生産・輸出拠点の国内回帰は顕在化しつつあります。それを示唆するデータが図表9の国内の工場立地件数と立地面積の推移です。グラフの通り、2009~2012年頃のリーマン・ショック後には、当時の歴史的な円高も相俟って、低コストでの生産ができるメリットを享受するため、多くの日系企業が生産拠点の海外移転を進めました。しかし、足元ではその潮目が変わりつつあります。2020年頃から敷地面積ベースでは国内工場が増加傾向です。

では、なぜここにきて日系企業の国内回帰が加速しているのでしょうか。

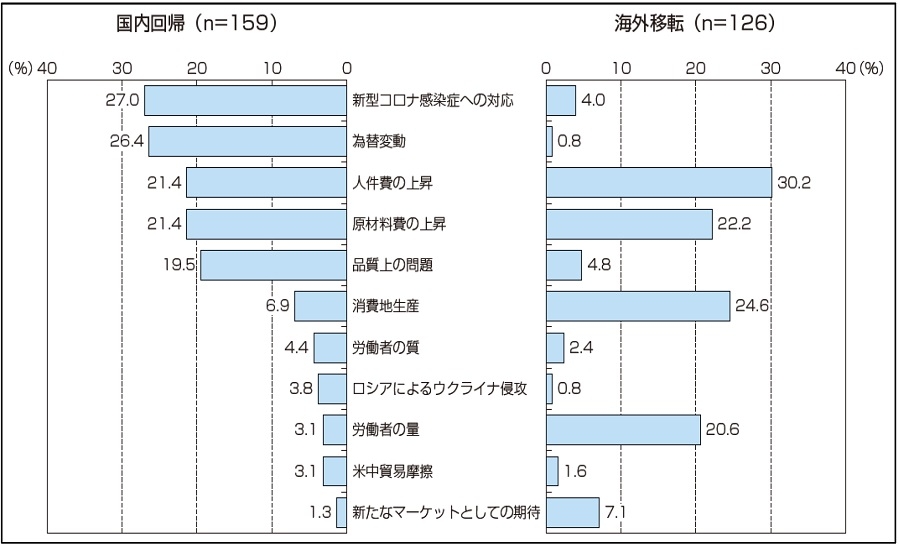

ⅱ.日系企業が国内回帰および海外移転を決めた理由

出所:経済産業省「我が国製造業の生産拠点の移転動向と経済安全保障の確保」

出所:経済産業省「我が国製造業の生産拠点の移転動向と経済安全保障の確保」図表11は、経済産業省が行ったアンケート結果です。2022年に国内回帰と海外移転を決めた理由についての回答ですが、興味深い結果が得られています。

主に国内回帰した理由に着目します。トップは「新型コロナ感染症への対応」であり、当時の状況を色濃く反映した理由ですが、2位以下は、「為替変動」、「人件費の上昇」、「原材料費の上昇」、「品質上の問題」といった一過性ではない理由が並んでいます。また「新型コロナ感染症」についても、必ずしも一過性の理由とは言い切れない面があります。今後、新型コロナウイルスのような感染症が再び世界中に拡大するリスクを完全に抑えることはできないと推察されるからです。仮に同様の事態が発生した場合、海外頼みのサプライチェーンでは、コロナ禍と同じように、物流の面等で再び事業活動が大混乱に陥ることが予想され、今後の日系企業はこうした感染症リスクの拡大も織り込んだサプライチェーンの検討を行う必要があると言えます。

その他はどうでしょうか。足元の為替相場は、1ドル=130円前後(期間平均)であった2022年当時よりもさらに円安で推移しており、海外移転のメリットはより小さくなっています。「人件費」や「原材料費」の上昇は日本も海外も同様ですが、今回の「トランプ関税」によって、米国への輸出を考える場合、その国々の関税率も「コスト」として考慮に入れる必要が出てきました。日系企業の海外拠点は中国やASEAN諸国が大半で、そしてそれらの国々の関税率は日本よりも高いことは前述した通りです。この側面からも、日系企業の国内回帰が加速する可能性を指摘することができます。

当然ながら、各企業のサプライチェーン戦略はこのような単純な背景だけで決定されるものでないでしょう。しかし少なくとも、「トランプ関税」が契機となって、企業のサプライチェーン再構築を検討する必要性がさらに高まってきているという実態は指摘できるのではないでしょうか。

ⅲ.日系企業の「トランプ関税」への対応

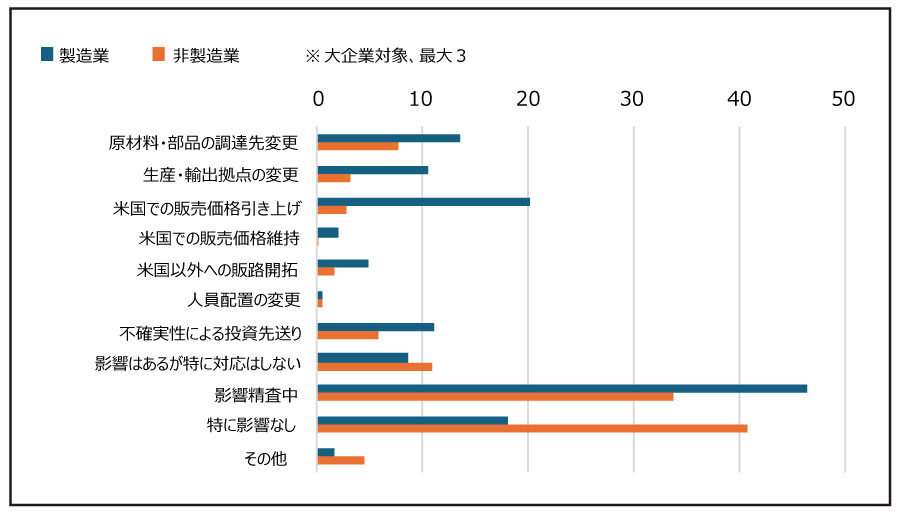

最後に、日本政策投資銀行が行ったアンケート結果(2025年7月調査)を参考に、今後の展開を考えます。

図表12は、今回の関税措置への対応です。製造業では、「影響精査中」が最も多く、やはり異例の事態への対応に未だ苦慮している様子が窺えます。

不動産取引を伴う「生産・輸出拠点の変更」も10%強と一定数確認され、注目されます。

一方、非製造業では「特に影響なし」が40%超見られ、前述の通り、産業による影響の差の大きさも改めて確認される結果です。

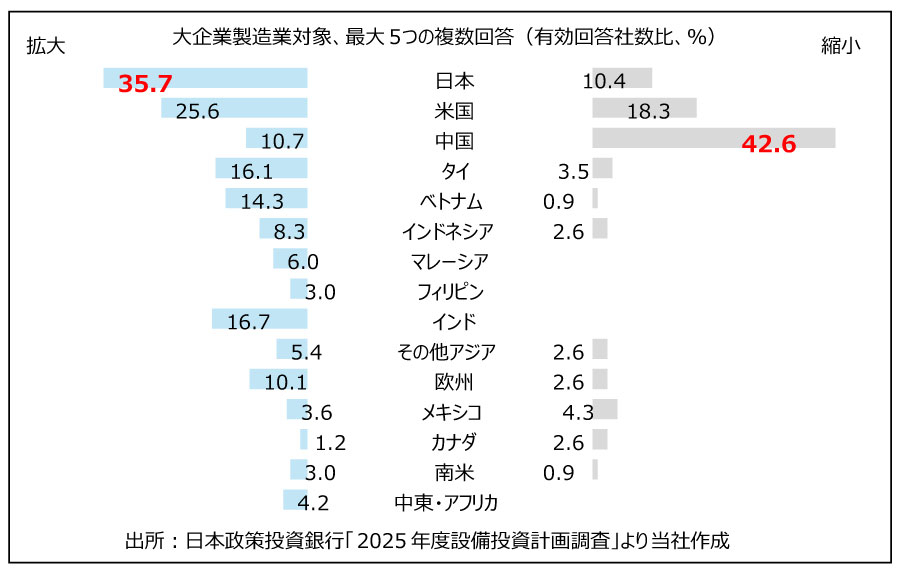

生産・輸出拠点として拡大または縮小する地域を聞いた回答結果が図表13です。

拡大させる地域のトップは「日本」、縮小させる地域のトップは「中国」である点が注目されます。前掲の通り、日系企業の海外拠点数で圧倒的に多いのは中国です。3万拠点を超える中国からの退出(移転)のインパクトは大きく、仮にその一部が日本に向かう(国内回帰する)だけでも国内不動産市場への影響は非常に大きいと考えられます。

出所:日本政策投資銀行「2025年度設備投資計画調査」

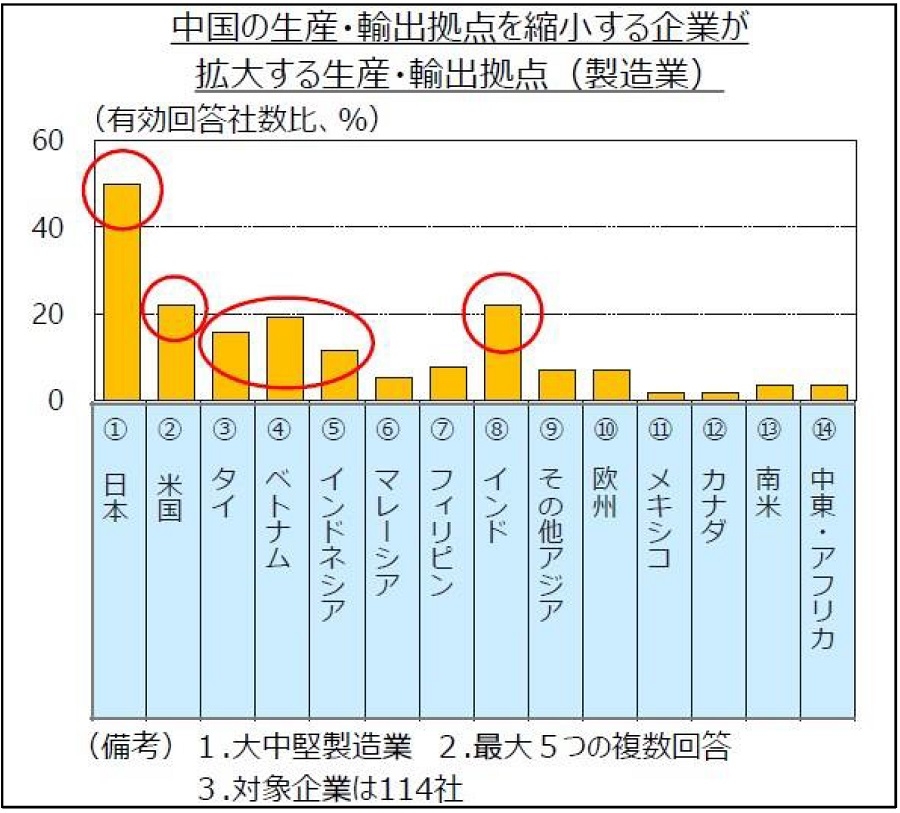

出所:日本政策投資銀行「2025年度設備投資計画調査」その中国から日本への国内回帰の可能性を示唆している結果が図表14に表れています。複数回答形式ですが、中国の拠点を縮小する企業のうち、半数程度が日本の拠点を拡大する意向であることが示されており、非常に注目される結果です。タイ、ベトナム、インドネシアといったASEAN諸国の他、インドからの国内回帰も一定数検討されています。

前述の通り、国内工場立地面積は既に増加に転じています。「トランプ関税」が引き金となって顕在化する国内回帰の加速は、国内の工場用地の取得競争のさらなる激化に繋がる可能性があります。活況が続く国内事業用不動産市場においては、業績好調な有力メーカー等による工場適地の取得競争が既に顕在化ししつあります。日系企業は今、グローバルレベルでのCRE戦略の立案・見直しを迫られています。今後の動きが注目されます。

最終となる次回の第2回目では、J-REITをはじめとする国内不動産投資市場への影響について考察します。

提供:リサーチ・コンサルティング部

リサーチ課 長谷山 大樹

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。