CRE戦略

「勝ち組大学」の経営指標や戦略から考える 私大経営の「今」と「これから」

~全国有力私立大学の主要経営指標と資産運用の実態~

歯止めがかからない少子化を背景に、学校法人の経営環境は厳しさを増しています。特に厳しい状況にあるのが校数ベースで約8割を占める私立大学です。日本私立学校振興・共済事業団の最新の調査によると、入学定員を充足できない、いわゆる「定員割れ」となった私立大学が全体の53%を占めるに至っています(2025年度実績)。

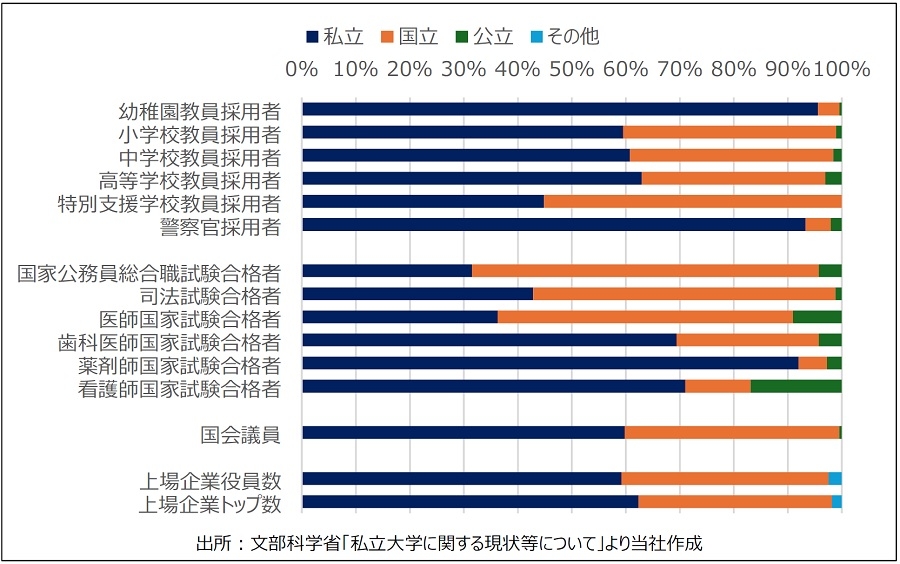

文部科学省によると、大学生のうち約8割が私立大学に通う学生です。言うまでもなく、国公立大学の卒業生と同じく、私立大学の卒業生も各方面で目覚ましい活躍を見せており、その社会的な影響力は非常に大きいと言えます。

今回、私立大学を運営する全国600以上の私立学校法人のうち、「学生生徒等納付金収入」をはじめとする複数の財務データを参考に、当社にて75の学校法人を今回の分析用に「有力私立大学」と選定・定義しました(※分析意図から医学部設置校は対象外とした)。これらの法人は、多くの私立大学にとってのベンチマークとなり得る有力法人と捉えられ、各校の主要経営指標は安定した私大経営を考える上での一つの「目安」になり得ると考えます。本稿では、対象法人の主要経営指標ランキングや全体平均値との比較・考察を通じて厳しい環境が続く私大経営の「今」を捉え、また機関投資家としての側面からの考察も踏まえ、私大経営の「これから」についても考えます。

【サマリー】

- 18歳人口の減少により、大学進学者数は早晩に頭打ちとなる。特に地方圏の小規模校では「定員割れ」が常態化しているケースも多く、全体でも約半数の学校法人が赤字という状態。一方で、調査対象法人を含む大都市圏の有力私大の多くは定員を大きく上回る受験者を獲得できており、大学間の二極化も深刻な状況。

- 「教育活動収入」の内訳として、「学生生徒等納付金」が有力私大平均で77%を占める。「学生生徒等納付金比率」はある程度高い方が望ましいが、「寄付金」の集金力も学校法人特有の評価軸として注目すべき指標。

- 収益性指標では、営業利益率に近い概念の「教育活動収支差額比率」、経常利益率に近い概念の「経常収支差額比率」ともに全校平均値はマイナス(赤字)、有力私大平均値はプラス(黒字)で二極化が鮮明。

- 安全性指標の一つ「有形固定資産比率」を左右する要素が「不動産」。貸借対照表の「土地」は時価ではないため、いわゆる伝統校等では実態以上に低い値になる傾向がある。「不動産(土地)比率」が高い大学の多くは、比較的最近にキャンパスの新設や移転を行っており、経営努力に熱心な大学、との評価も可能。ただ、不動産が絡む投資は「有利子負債依存度」にも大きく影響するため、リスク・リターンのバランスを考慮した戦略が重要。

- 足元では大学の資産運用方針にも変化の兆候が見られ、一部の大学ではハイリスク・ハイリターンのオルタナティブ投資を拡大させようとする動きが強まっている。中でも不動産投資の拡大余地は大きいと推察され、今後は大学による不動産投資が活発化する可能性がある。大学の将来を考える上では、こうした動きも注目すべきポイント。

Ⅰ.日本の大学の現状

ⅰ.国公私立大学を取り巻く状況

はじめに、国公立大学を含む全ての大学が直面している現状について確認します。

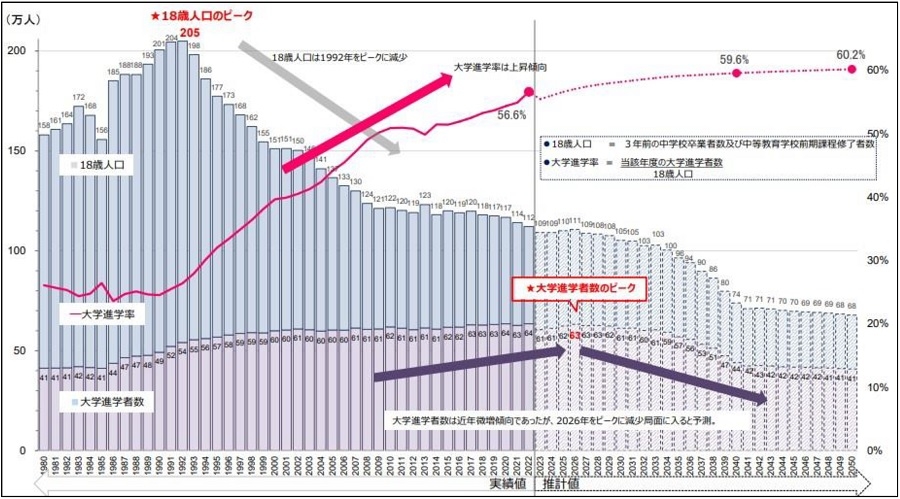

出所:文部科学省「私立大学に関する現状等について」より転載

出所:文部科学省「私立大学に関する現状等について」より転載図表1が示す通り、少子化の進展により、18歳人口は下落の一途を辿っています。大学進学率の上昇が大学経営環境の厳しさを和らげてきましたが、それも早晩に頭打ちとなることが予測されています。18歳人口および大学進学数の本格的な減少はむしろこれからが本番と予測され、大学の経営環境はより厳しくなる将来が確実視されています。

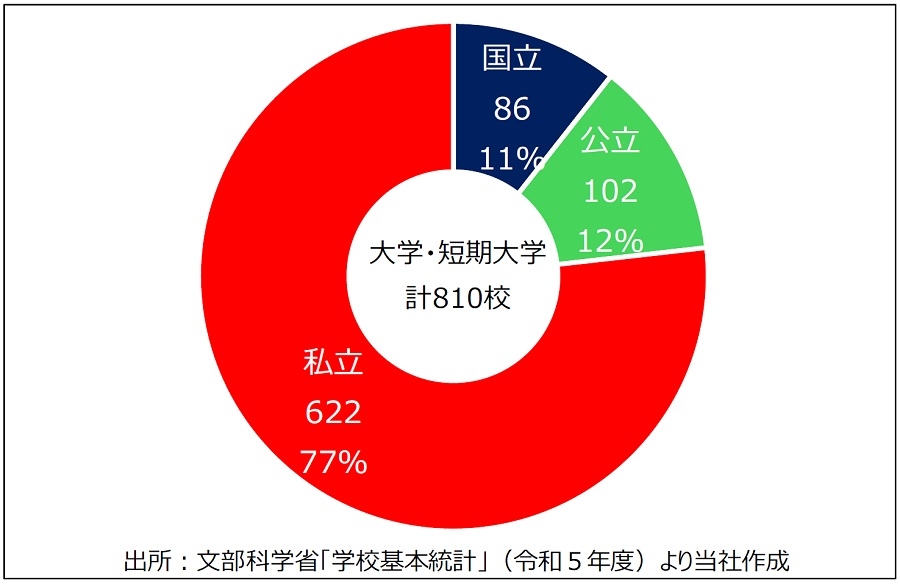

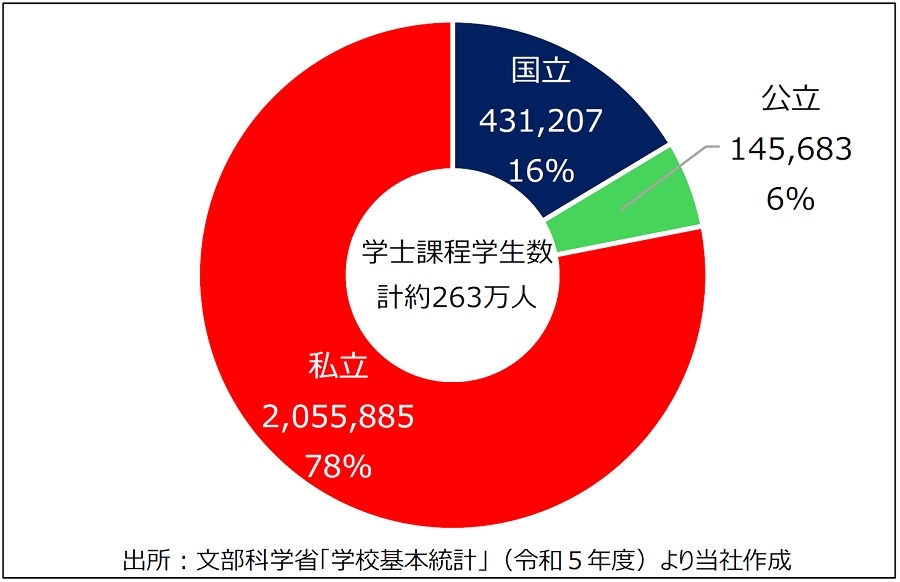

中でも、より厳しい状況に直面しているのが私立大学です。文部科学省「学校基本統計」によれば、国内の大学・短期大学は810校にのぼり、そのうち8割近くが「私立」です(図表2)。図表3の通り、学士課程学生数ベースでも「私立」が8割近くを占めています。図表1が示す進学者数の減少による経営難に直面している多くの学校は「私立」であることが推察されます。それと同時に、「私立」の全体への影響力の大きさも窺えるデータと言えます。

ⅱ.私立大学を取り巻く状況

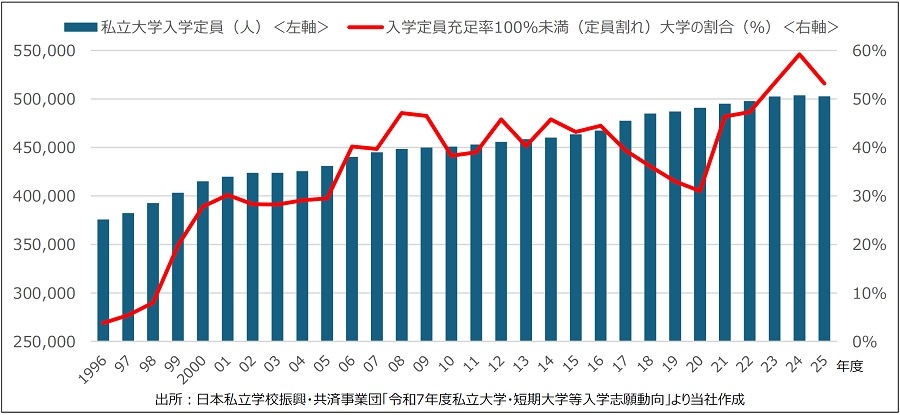

ここからは私立大学に焦点を絞ります。図表4は、過去30年間の入学定員数と定員割れ大学の割合の推移です。

「私立大学入学定員」に着目すると、既に少子化の傾向が明らかになっていた1996年度から現在まで、ほぼ一貫して増加し続けてきたことが確認できます。需給バランスの考え方に基づいて考えれば、需要(大学進学者数)に対して供給(入学定員数)が多い、言わば「供給過多」とも言える状態が現在まで継続してきたことになります。実際、グラフの通り、定員割れ大学の割合は足元で50%超の水準にまで達しています。

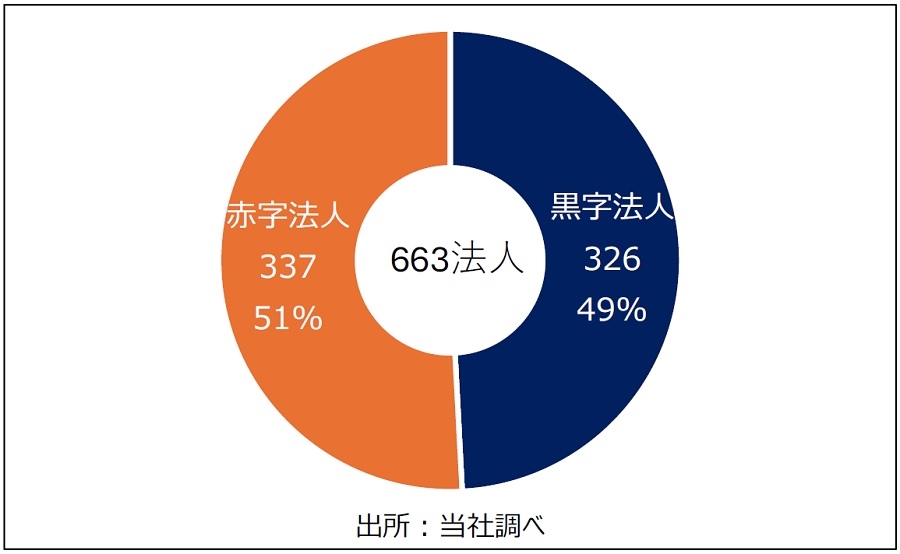

【図表5】私立大学を運営する学校法人の黒字と赤字の割合

当然ながら、入学定員を充足できない事態は、学校法人の経営に大きく影響します。図表5の通り、当社でデータが取得できた全国663の法人のうち、半数強が「赤字」1を余儀なくされています(2024年3月期決算実績)。改めて私立大学を取り巻く状況の厳しさが浮き彫りになります。

ただ裏を返せば、約半数の法人は「黒字」であることになります。この点から、より深刻なのは私立大学間で進む二極化であることも窺えます。

1 ここでは事業活動収支計算書(企業の損益計算書に近い計算書類)の「経常収支差額」(経常利益に近い概念)がマイナスである状態を指す。

ⅲ.私立大学間で進む二極化と有力私立大学が牽引する社会的影響力の大きさ

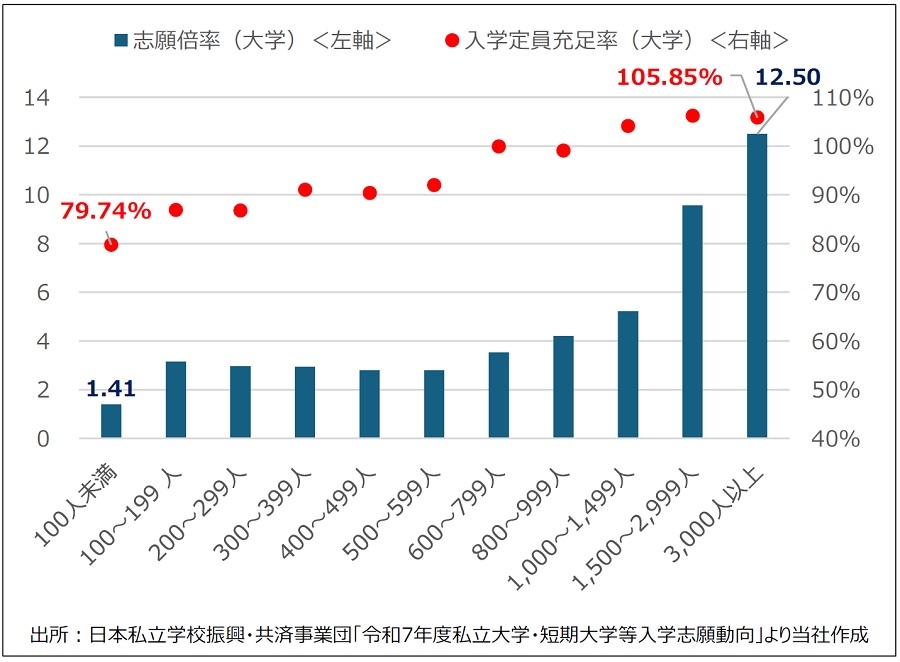

図表6が示す通り、入学定員の多い大規模校ほど志願倍率が高く、入学定員を充足できている傾向が鮮明です。赤字の多くは地方の小規模校であり、大都市圏の大規模校との格差は非常に大きいと言えます(大規模校では多数の志願者を集められるが故に、さらに入学定員数を増加させることができた結果、との見方も可能です)。

図表7の通り、私大卒業生は各方面で多大な影響力を有しています。次章からは、長年に亘って有意な人材を多数輩出してきた大規模有力校(当社が選定した調査対象法人)の経営指標を深掘りし、私大経営の実態に迫ります。

Ⅱ.全国有力私立大学の経営指標分析

(Ⅰ)収入構造の比較とランキング

本章からは、当社が選定した75の有力学校法人が公表している財務情報(2024年3月期決算)を基に、主要経営指標の分析と考察を行います(以下、特に出典の記載のないデータ・グラフは全て「当社調べ」)。

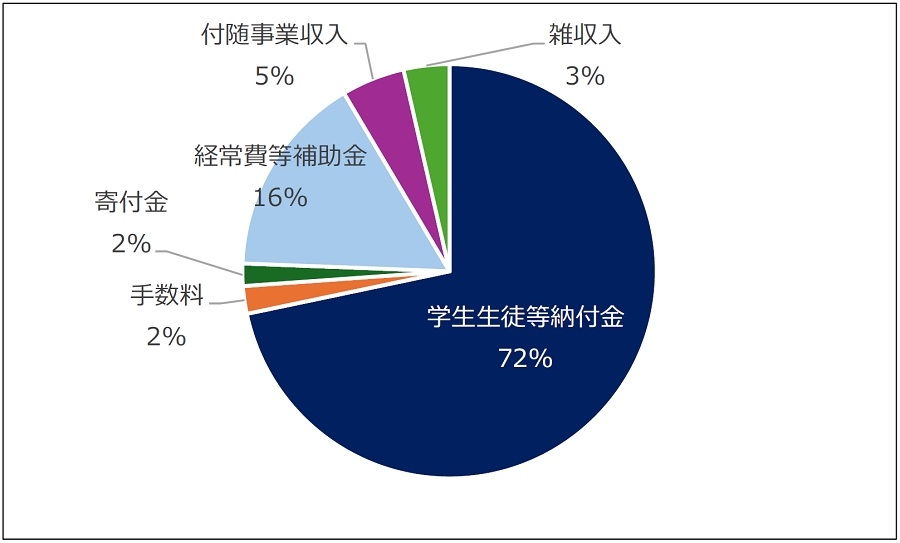

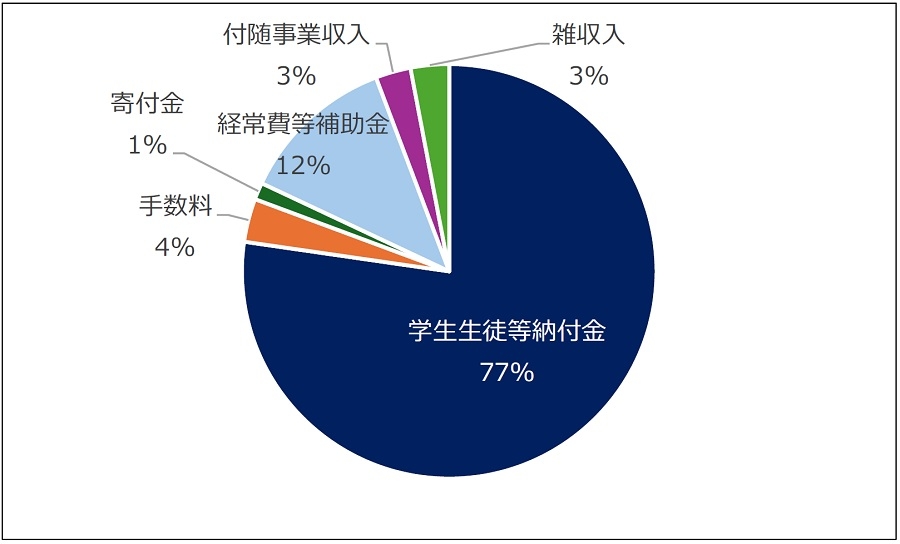

まず確認するのは、学校法人における「売上高」のうち「本業」に該当すると考えられる「教育活動収入」の科目別割合です。図表8は全664法人、図表9は調査対象75法人の収入構造をグラフ化したものです。注目すべきは、「授業料」や「入学金」が含まれる「学生生徒等納付金」の比率の差です。調査対象75法人の方がその比率が高いことから、「経常費等補助金」、「付随事業収入」、「雑収入」(不動産賃貸料や地代等が含まれます)といった他の収入への依存度が低く、安定した「本業からの収入」で経営できている状態であると評価できます。学校規模や学部構成にもよりますが、おおまかには「学生生徒等納付金」が7~8割を占める構造が一つの「目安」と言えそうです。

【図表10】「学生生徒等納付金比率」

<学生生徒等納付金÷経常収入(教育活動収入+教育活動外収入)×100>ランキング・トップ10

| 大学所在地 | 学生生徒等 納付金比率 |

有力私大 平均 |

全校 平均 |

|---|---|---|---|

| 首都圏 | 85.5% | 76.2% | 65.9% |

| 中部圏 | 84.6% | ||

| 首都圏 | 83.8% | ||

| 関西圏 | 82.8% | ||

| 中部圏 | 82.6% | ||

| 首都圏 | 82.2% | ||

| 首都圏 | 82.2% | ||

| 首都圏 | 81.6% | ||

| 首都圏 | 81.6% | ||

| 中部圏 | 81.4% |

ここからは、より具体的な実態を探るため、実際の学校法人(匿名)の財務情報に基づいて算出した主要経営指標を参考に考察を進めます。

図表10は、「学生生徒等納付金比率」の調査対象75法人の中でのランキング上位の10校です(分母が「経常収入」となるため、上記円グラフとは数値が異なります)。ランクインしている法人は、収入の8割以上を「本業」によって獲得できていることになり、基本的には望ましい状態にあると評価できます。

ただその反面、この比率が高すぎる状態もまた、経営の安定を考える上での課題となり得る点には注意が必要です。一般企業と同じく、本業での安定収入があることに加え、本業外からの収入も一定程度獲得できる方が、より収入の安定(=経営の安定)に繋がると考えられるためです。

| 大学所在地 | 寄付金収入 (百万円) |

寄付金収入有力私大 平均(百万円) |

寄付金収入全校 平均(百万円) |

寄付金 比率 |

寄付金比率 有力私大平均 |

寄付金比率 全校平均 |

|---|---|---|---|---|---|---|

| 首都圏 | 4,361 | 312 | 132 | 4.2% | 1.2% | 2.0% |

| 首都圏 | 1,573 | 2.8% | ||||

| 首都圏 | 1,241 | 3.4% | ||||

| 首都圏 | 1,068 | 2.7% | ||||

| 首都圏 | 748 | 2.0% | ||||

| 関西圏 | 748 | 1.2% | ||||

| 首都圏 | 697 | 8.3% | ||||

| 関西圏 | 695 | 0.8% | ||||

| 首都圏 | 586 | 2.8% | ||||

| 首都圏 | 575 | 2.1% |

>>スクロール

学校法人特有の収入科目の代表が「寄付金」です。図表11のランクイン校の多くは、国内屈指の規模を誇る有名私大です。当然、これらの法人の「学生生徒等納付金比率」は低下する方向に働きますが、卒業生の社会での活躍や愛校心の強さを反映していると見られる「寄付金」を安定して獲得できる構造もまた大きな強みと評価でき、これも学校法人特有の評価軸として注目すべき指標です。

(Ⅱ)費用構造の比較とランキング

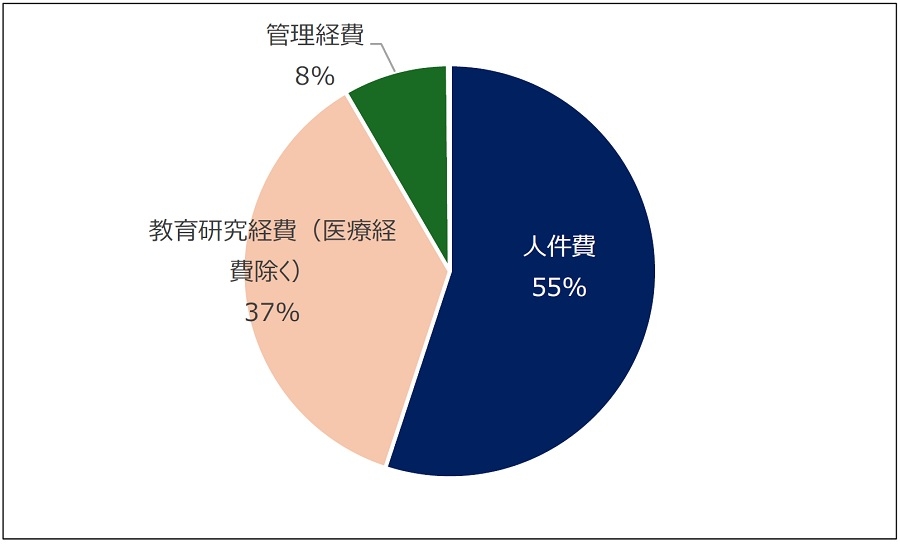

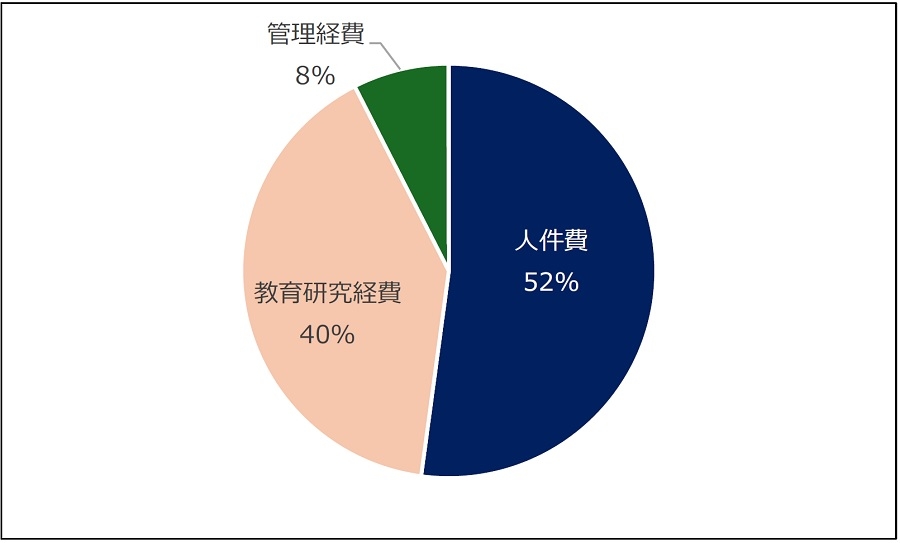

続いて確認するのは費用構造です。「教育活動支出」の内訳をグラフ化したものが図表12と図表13です。

教育活動支出のうち、最大の割合を占めるのが「人件費」です。「人件費」には、「教員人件費」、「職員人件費」、「役員報酬」、「退職金」等が含まれます。「人件費」が費用の半数強を占める構造が一つの「目安」と言えそうです。

【図表14】「人件費比率」 <人件費÷経常収入×100> ランキング・トップ10

| 大学所在地 | 人件費比率 | 有力私大平均 | 全校平均 |

|---|---|---|---|

| 札幌圏 | 62.6% | 49.1% | 55.7% |

| 関西圏 | 60.2% | ||

| 関西圏 | 58.5% | ||

| 首都圏 | 58.0% | ||

| 首都圏 | 57.9% | ||

| 首都圏 | 57.8% | ||

| 首都圏 | 57.2% | ||

| 中部圏 | 57.1% | ||

| 福岡圏 | 56.6% | ||

| 首都圏 | 56.2% |

図表14は「人件費比率」のランキングです。この比率は低い方が望ましいとされる指標ですが、企業における「労働分配率」3と同様に、不当に低すぎるのも教職員のエンゲージメントを低下させかねません。有力私大群に相応しく、「有力私大平均」は「全校平均」を下回る49%にとどまります。ランキングのトップの法人でも60%強程度に収まっており、まず適正の範囲内にあると言えるのではないでしょうか。また、このランクイン校の中には芸術系大学も含まれています。そうした学校では、その教育内容の特殊性・希少性から、教員人件費等が嵩みやすい面もあると推察され、学部・学科の構成による差異を考慮して評価する必要もある指標と言えるでしょう。

【図表15】「管理経費比率」 <管理経費÷経常収入×100> ランキング・トップ10

| 大学所在地 | 管理経費比率 | 有力私大平均 | 全校平均 |

|---|---|---|---|

| 首都圏 | 20.5% | 7.7% | 10.2% |

| 中部圏 | 15.6% | ||

| 首都圏 | 14.6% | ||

| 中部圏 | 13.9% | ||

| 首都圏 | 13.8% | ||

| 関西圏 | 13.7% | ||

| 中部圏 | 13.6% | ||

| 関西圏 | 13.5% | ||

| 首都圏 | 10.7% | ||

| 首都圏 | 10.4% |

図表15は「管理経費比率」です。これも一般的には低い値の方が望ましい比率です。「管理経費」に含まれる主な科目は、「賃借料」、「広告費」、「広報活動費」等です。企業の「一般管理費」に近い科目で、一概に言えない面もありますが、「有力私大平均」が7.7%であることを考慮すると、ここにランクインしている法人は、相対的にやや高コスト体質と言えるかもしれません。

【図表16】「教育研究経費比率」 <教育研究経費÷経常収入×100> ランキング・トップ10

| 大学所在地 | 教育研究経費 比率 |

有力私大 平均 |

全校 平均 |

|---|---|---|---|

| 関西圏 | 49.8% | 36.9% | 36.5% |

| 首都圏 | 46.2% | ||

| 中部圏 | 46.2% | ||

| 福岡圏 | 44.3% | ||

| 首都圏 | 43.1% | ||

| 中部圏 | 42.7% | ||

| 首都圏 | 42.5% | ||

| 関西圏 | 42.0% | ||

| 首都圏 | 41.8% | ||

| 関西圏 | 41.8% |

図表16は「教育研究経費比率」です。この指標は、「収入のうち、どれだけ教育活動や研究活動に使っているか」を示すもので、一般に教育機関としては高い方が理想的とされます。学部・学科構成によるところもあると推察されますが、教育機関としての「質」や「教育への注力度」を定量的に測る指標として、第三者評価機関や監査法人等からも注目される指標とされており、その意味でも重視すべき指標の一つです。

(Ⅲ)収益性指標の比較とランキング

上記の「教育活動収入」から「教育活動支出」を差し引いて求められるのが、「教育活動収支差額」です。前述の通り、「教育活動支出」は、企業における「販売費および一般管理費」に近い概念であるため、「教育活動収支差額」は「営業利益」に近い意味を持つと言えます。ただし、非営利法人である学校法人においては、あくまでも永続的・安定的に教育活動や研究を遂行するための「収支の差額」との位置付けで、一般事業法人のような営利目的の団体のそれとは厳密には性質が異なるものです。しかしながら、学校法人としての経営の安定を考える上では、この値がプラス(黒字)であることが望ましいのは言うまでもなく、その意味では、実質的な「営業利益」と捉えることができるでしょう。

図表17は、その「教育活動収支差額」(≒「営業利益」)を「教育活動収入」(≒「売上高」)で除して求めた「教育活動収支差額比率」のランキングです。「営業利益率」に近い概念と言えます。

【図表17】「教育活動収支差額比率」 <教育活動収支差額÷教育活動収入×100> ランキング・トップ10

| 大学所在地 | 教育活動収支差額 比率(営業利益率 に近い概念) |

有力私大平均 | 全校平均 |

|---|---|---|---|

| 首都圏 | 30.4% | 3.7% | -5.8% |

| 関西圏 | 27.8% | ||

| 関西圏 | 22.4% | ||

| 首都圏 | 13.2% | ||

| 首都圏 | 13.0% | ||

| 首都圏 | 11.9% | ||

| 首都圏 | 11.9% | ||

| 中部圏 | 11.6% | ||

| 関西圏 | 10.9% | ||

| 関西圏 | 10.2% |

目を引くのが「有力私大平均」と「全校平均」の差です。「全校平均」では赤字であり、改めて私大経営の厳しさが確認できます。

トップの法人は約30%で、収益力の高さが際立っています。この大学は、文系学部の他、高学費の医療系学部を複数擁しているため、学生数の割に「学生生徒等納付金」が多く計上されている上、対象法人の中では、「人件費比率」と「教育研究経費比率」が相対的に低い値であることが、この高収益構造に繋がっています。学部構成もさることながら、改めてコスト管理の重要性も窺える結果です。

【図表18】「経常収支差額比率」 <経常収支差額÷経常収入×100> ランキング・トップ10

| 大学所在地 | 経常収支差額比率 (経常利益率に近い概念) |

有力私大平均 | 全校平均 |

|---|---|---|---|

| 首都圏 | 41.8% | 6.2% | -2.9% |

| 関西圏 | 29.8% | ||

| 関西圏 | 26.6% | ||

| 首都圏 | 14.4% | ||

| 首都圏 | 13.3% | ||

| 首都圏 | 13.2% | ||

| 首都圏 | 12.5% | ||

| 関西圏 | 12.3% | ||

| 首都圏 | 12.3% | ||

| 関西圏 | 11.8% |

「教育活動収支差額」(≒営業利益)に、「教育活動外収支」(受取利息・配当金、借入金利息等)を加減したものが、「経常収支差額」です。企業の「経常利益」に近い概念です。図表18は「経常収支差額比率」のランキングです。トップ校をはじめ、ランクイン校の顔ぶれは「教育活動収支差額比率」のランキングとほとんど同じです。この実態から、「本業」の「教育活動収支差額」が学校法人の収益力を大きく左右することが確認できます。そして、その本業の収入を左右するのが「教育活動収入」(授業料等)であるため、突き詰めれば入学定員を充足できるだけの志願者を集めることが必須条件となり、そのために教育機関としての魅力を高める取り組みや、その魅力を受験生や父兄により効果的に訴求するための工夫等といった経営努力が重要と言えます。

(Ⅳ)安全性指標の比較とランキング

ここからは各法人の貸借対照表を基に、財務の健全性・安全性の観点から考察を行います。

【図表19】「現金預金比率」 <現金預金÷総資産×100> ランキング・トップ10

| 大学所在地 | 現金預金比率 (現金預金/総資産) |

有力私大平均 | 全校平均 |

|---|---|---|---|

| 中部圏 | 26.4% | 10.8% | 12.6% |

| 首都圏 | 26.3% | ||

| 首都圏 | 24.6% | ||

| 首都圏 | 24.6% | ||

| 中部圏 | 23.2% | ||

| 中部圏 | 21.9% | ||

| 関西圏 | 20.3% | ||

| 中部圏 | 20.2% | ||

| 関西圏 | 19.4% | ||

| 首都圏 | 18.9% |

図表19は総資産に占める「現金預金」の比率のランキングです。「有力私大平均」は10%程度で、これが一つの「目安」と言えそうです。

そうした中、20%以上の比率となっている各校は、相対的にキャッシュ・リッチな状態にあると評価できます。財務安全性が高いとの好評価が可能な一方、潤沢な手元資金を成長投資に回す余地も大きいとの見方もできます。社会的要請が高まると予測される学部・学科の新設や外国人留学生受け入れのための学生寮の新設等、有力私大各校の今後の取り組みにも注目したいところです。

【図表20】「有形固定資産比率」 <有形固定資産÷総資産×100> ランキング・トップ10

| 大学所在地 | 有形固定資産比率 (有形固定資産/総資産) |

有力私大平均 | 全校平均 |

|---|---|---|---|

| 首都圏 | 80.1% | 55.1% | 61.7% |

| 首都圏 | 78.5% | ||

| 首都圏 | 69.8% | ||

| 首都圏 | 69.3% | ||

| 首都圏 | 69.3% | ||

| 首都圏 | 68.7% | ||

| 首都圏 | 68.5% | ||

| 首都圏 | 66.5% | ||

| 関西圏 | 66.0% | ||

| 首都圏 | 65.7% |

図表20は「有形固定資産比率」のランキングです。過大な固定資産は資本の効率性を低下させるため、経営効率性の観点から低い方が望ましい指標です。「有力私大平均」の55%を基準に考えると、1位と2位の法人の比率の高さが目立ちます。

両校に共通しているのは、比較的近年において東京都心部でキャンパスの新設を行っている点です。1位の法人は東京都新宿区に、そして2位の法人も東京都渋谷区に新キャンパスを開設しています。校舎の経過年数からして、建物の減価償却もまだ十分に進んでいないと見られ、有形固定資産額が膨らんでいる状態にあると推察されます。その他のランクイン校の多くも、比較的最近にそれぞれ新キャンパスを開設している大学です。一般企業以上に、学校法人では、「不動産」の多寡が有形固定資産比率に大きく影響することが窺えます。ただ、キャンパスや学部・学科の新設によって大学のイメージアップや受験生獲得に繋げられる効果も期待できることから、経営努力に熱心な大学がランクインしている、との見方がより妥当かもしれません。

【図表21】「不動産(土地)比率」 <土地÷総資産×100> ランキング・トップ10

| 大学所在地 | 不動産(土地)比率 (土地/総資産) |

有力私大平均 | 全校平均 |

|---|---|---|---|

| 首都圏 | 50.7% | 16.4% | データ無し |

| 関西圏 | 35.7% | ||

| 首都圏 | 31.1% | ||

| 首都圏 | 30.5% | ||

| 首都圏 | 29.4% | ||

| 関西圏 | 28.3% | ||

| 首都圏 | 28.2% | ||

| 中部圏 | 26.7% | ||

| 首都圏 | 26.3% | ||

| 首都圏 | 25.6% |

さらに踏み込んで、「土地」の総資産に占める比率をランキング形式で示したのが図表21です(全校平均はデータ無し)。注意点としては、一般企業と同様に、貸借対照表上の「土地」は「取得原価」で計上されている点です。つまり「時価」ではありません。そのため、いわゆる伝統校で且つ、長年、キャンパスの新設や移転等を行っていない大学における「土地」の簿価は、現在の時価とは大きく乖離しているケースがある点に注意を要します。

トップの法人は50%の高水準ですが、対象法人の中では学校規模が小さく、総資産額が比較的少額である点も影響していると見られます(この法人の総資産額は75法人中74位)。この法人以外でも、新キャンパスの開設や移転等に動いている大学が複数校ランクインしています。やはり成長投資に積極的な学校法人がランクインしている傾向です。

「有力私大平均」の16%が一応の「目安」ですが、「時価」との乖離が大きい大学も多いと推察され、あくまでも参考値として捉える必要があります。それ故、評価が難しい指標ですが、少なくとも保有不動産が法人の将来にどの程度貢献する不動産であるのかについて、これまで以上に深く検討すべき段階にきている、ということは言えるのではないでしょうか。地価上昇が顕著な今を、含み益を顕在化させる好機と捉え、遊休地や低稼働の不動産を売却し、売却資金を新キャンパスの開設や新学部設置等といった成長投資に投下していくことも有効な戦略と言えるかもしれません。

【図表22】「有利子負債依存度」<有利子負債(借入金+学校債)÷総資産×100>ランキング・トップ10

| 大学所在地 | 有利子負債依存度 (有利子負債/総資産) |

有力私大平均 | 全校平均 |

|---|---|---|---|

| 首都圏 | 30.4% | 2.4% | 3.8% |

| 関西圏 | 10.9% | ||

| 首都圏 | 9.1% | ||

| 首都圏 | 8.4% | ||

| 中部圏 | 8.3% | ||

| 首都圏 | 7.1% | ||

| 関西圏 | 7.0% | ||

| 首都圏 | 6.1% | ||

| 首都圏 | 5.5% | ||

| 首都圏 | 5.4% |

図表22は「有利子負債依存度」ランキングです。トップの法人は30%と高水準です。この借入金使途を正確に類推するのは困難ですが、この法人は、近年において積極的な投資を実行している大学の一つです。この10年余りの間、複数の新キャンパス開設に加え、非常に特色ある新学部も開設しています。成長投資を実践しているが故との評価も可能な一方で、財務健全性の側面からは、やや課題も垣間見えます。

ここまで主要経営指標を基に考察しました。「有力私大平均」が各指標の一つの「目安」であり、その「目安」は、多くの大学法人にとって経営指標上のベンチマークとなり得るものです。しかしながら一方で、受験生獲得のためには、多額の資金を要する経営努力も必須です。リスク・リターンのバランスを考慮した各校の取り組みが今後も注目されるところです。

2 全664法人には調査対象外とした医学部設置校も含まれている点に注意(以下同)。

3 企業の給与分配比率を指す。「人件費÷付加価値×100」で算出。

Ⅲ.今後の展望 ~私大は10兆円を運用する大口機関投資家 不動産投資に拡大余地~

前章末尾でも述べたように、法人としての持続的発展を考える上では、ある程度の負担を伴ってでも、「本業への設備投資」にも前向きに取り組んでいく必要があります。具体的には、社会的要請が強まっている分野の教育を提供する学部・学科の新設に加え、キャンパスの新設や移転、学生寮の新設・増設といった不動産取引を伴う取り組みも挙げられます。そうした取り組みを行わずとも経営に成功している法人であったとしても、将来的な校舎の建替えや修繕の必要性からは逃れることができません。社会問題ともなっている建築費の高騰も当面は継続すると見込まれており、学校法人としては相応の資金を準備しておく必要があります。これに加え、現預金の実質的価値の下落に繋がるインフレの継続も予測されていることも考慮すると、学校法人の「資産運用」の必要性は従前以上に高まっている状況にあると言えます。

最終となる本章では、私立学校法人の「資産運用」の実態を確認し、不動産市場への影響についても考察します。

ⅰ.日米の資産運用の実態比較

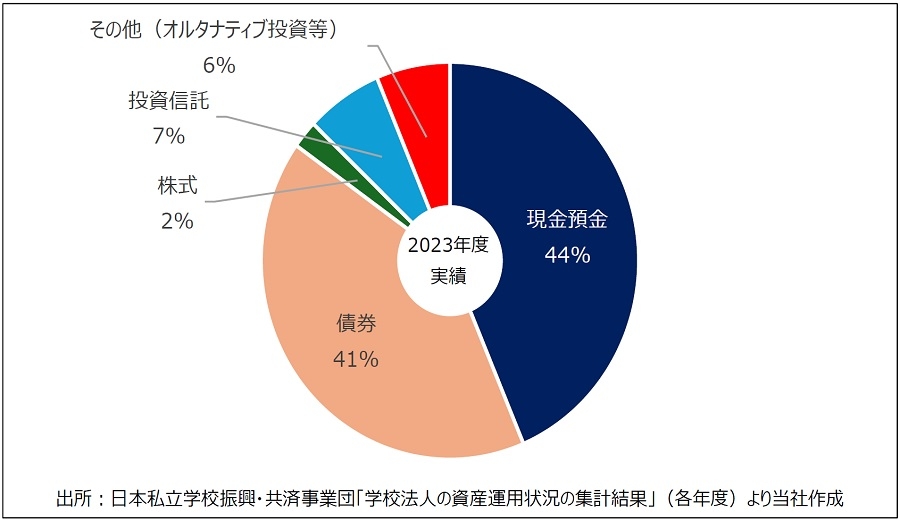

国内の私立学校法人は、約10兆円の資金を運用4する大口機関投資家としての顔も有します。

具体的に、どのような資産での運用を行っているのでしょうか。

図表23は、国内の私立学校法人の資産運用の内訳です。「現金預金」と「債券」が中心です。オルタナティブ投資5にも一部振り向けられていますが、基本的には元本保証を重視した安全資産偏重の投資方針であることが確認されます。

一方、米国の大学ではどうでしょうか。

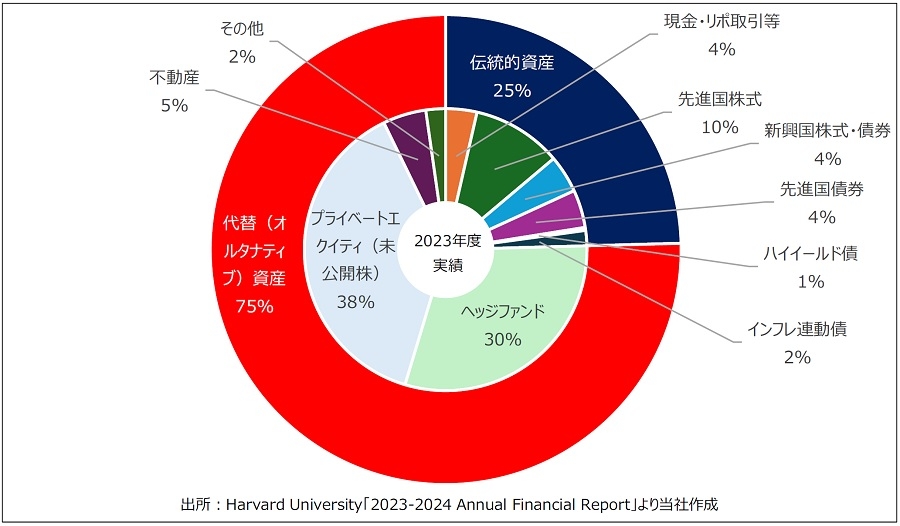

図表24は、米国の大学で最大規模の500億米ドル超を運用するハーバード大学基金の資産運用の内訳です。日本の大学との差は鮮明です。「現金」や「先進国債券」といった安全資産は10%に満たず、「プライベートエクイティ」や「ヘッジファンド」をはじめとするオルタナティブ資産が実に75%を占めています。こうしたリスク許容度の高いアセットアロケーションは、アイビーリーグ6をはじめとする他の名門大学でも概ね同様の傾向です。

この背景の一つに、圧倒的な寄付金の集金力があります。リスク資産に振り向けられる巨額の余裕資金を抱えています。参考までに、ハーバード大学の2024年度の寄付金は12億ドル(約1,800億円)に上ります(日本ではトップ校でも60億円程度)。この他、キリスト教精神に根差した慈善文化があること、同窓意識が堅固であること、税制優遇制度の充実等が挙げられます。いずれにせよ、日米の資産運用方針の差は非常に大きいのが実態です。

4 日本私立学校振興・共済事業団「令和6年度 学校法人の資産運用状況の集計結果」より。

5 株や債券といった「伝統的資産」以外の資産で「代替資産」と訳される。未公開株、ヘッジファンド、不動産等が投資対象。伝統的資産との相関が低いことからポートフォリオの分散効果が期待できる上、高いリターンが期待できる一方で、流動性が低く、取引成立に時間を要する点でリスクも大きい特徴がある。

6 米国北東部の名門私立大学群。ハーバード、イェール、ペンシルバニア、プリンストン、コロンビア、ブラウン、ダートマス、コーネルの8大学で構成される。

ⅱ.国内の大学でも資産運用強化の動き 大学の「不動産投資」に拡大余地

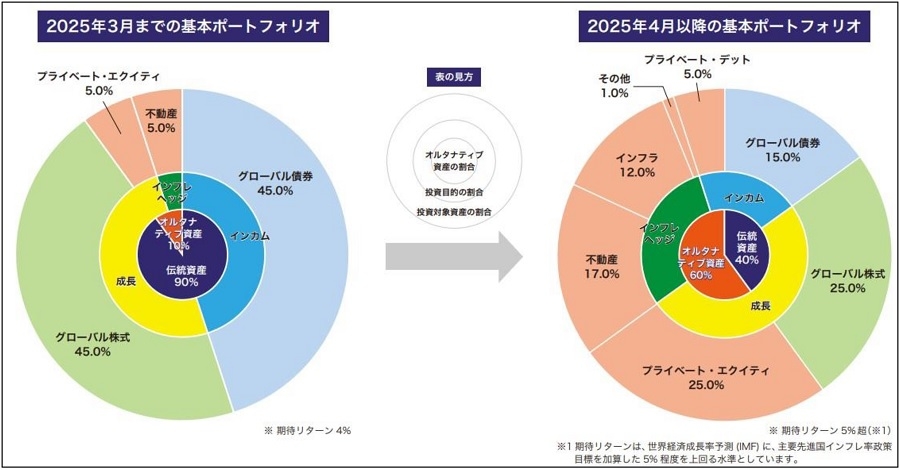

しかし、足元では国内の大学でも資産運用の強化に向けた動きが活発化し始めており、潮目が変わりつつあります。その代表的な1校が東北大学です。国立大学ではありますが、大学の資産運用の今後を考える上で、私立大学にとっても示唆に富む例であると考えます。図表25は、東北大学が公表しているポートフォリオ方針です。

出所:東北大学「2024年度資金運用報告」より転載

出所:東北大学「2024年度資金運用報告」より転載2025年4月以降のポートフォリオは、オルタナティブ資産が60%を占めており、米国の大学に近いアロケーションとなっている点が注目されます。同大が資産運用を強化する背景の一つに、2024年11月に「国際卓越研究大学」7に認定されたことが挙げられます。これにより、同大は10兆円規模を運用する政府のファンドから支援を受け、世界トップレベルの研究者を500人採用する方針を打ち出しています。さらに、自らの資産運用力も高めることで政府に頼らない運用体制も整備するとしています。同大の現在の運用資産額は180億円弱と、1,000億円以上を運用する有力私大に比べれば見劣りしますが、高リスク資産への投資を拡大することで収益率を向上させ、2049年には運用資産額を1兆円規模に拡大する方針も明らかにしています。「不動産」への配分も5%→17%へと増やす方針で注目されます。

運用の専門知識を持つプロ人材が不足していることが日本の大学の資産運用を考える上での長年の課題とされてきました。オルタナティブ投資に関する経験・知見が不足している日本の大学にとっては、プライベートエクイティ等と比べて不動産投資は比較的イメージがしやすく、各方面のステークホルダーからの理解も得られやすいのでは、と指摘する声もあります。グラフが示す通り、「インフレヘッジ」が期待できる点も、インフレが加速する足元では魅力に映ります。

政府が進める「資産運用立国」実現に向けた施策の一環として、2024年8月に「アセットオーナー・プリンシプル」8が策定されたことも、こうした動きを加速させている背景になっています。2025年8月時点で、東北大学の他、東京大学や早稲田大学等、計28の大学や大学ファンドが受け入れを表明しており、今後さらなる受け入れ校の増加が期待されています。アセットオーナー・プリンシプルは、年金基金や保険会社等をはじめとする機関投資家と同じく、大学にも「アセットオーナー」としての責任ある行動を促すもので、今後の国公私立大学の投資行動の変化にも注目していきたいところです。こうした潮流の中で、今後は大学による不動産投資もさらに活発化することが見込まれます。経営指標の推移とともに、不動産市場における学校法人の動向および市場に与える影響にも注目していきたいところです。

7 国際的に卓越した研究の展開及び経済社会に変化をもたらす研究成果の活用が相当程度見込まれる大学を国が認定し、支援する新しい制度で、東北大学が第1号認定校となった。2024年12月に第2期の公募が開始されており、2025年11月頃に認定校が決定する見込み。

8 アセットオーナーが受益者等の最善の利益を勘案して、その資産を運用する責任を果たしていく上で有用と考えられる共通の原則(プリンシプル)。

提供:リサーチ・コンサルティング部

リサーチ課 長谷山 大樹

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。