マーケット

マンション賃料相場分析 東京23区 ~駅別・路線別上昇率ランキングから読み解く上昇要因と今後の見通し~

近年、物価高や分譲マンション価格の高騰を背景に、賃貸マンションの賃料は大幅な上昇傾向が続いています。特に東京23区では、その上昇が顕著に表れています。

賃貸マンションの賃料は全体的に上昇傾向ですが、専有面積の違いや、エリア別や駅別などの違いによって、上昇率の傾向は大きく異なります。そのため、単純に全体の傾向だけでなく、専有面積別やエリア別の上昇傾向の違いを把握することが重要です。

本レポートでは、賃貸マンションの賃料上昇動向に焦点を当て、株式会社コラビットがまとめた東京23区における2018年から2025年の賃貸マンションの募集事例データを基に、下記条件で調査・集計した上で、2018年からの中期的な賃料上昇の推移について、駅別・路線別など多方面から考察を行います。また、短期的なトレンドも踏まえ、賃貸マンション市場の今後を展望します。

| 項目 | 集計条件 |

|---|---|

| データ取得期間 | 2018年1月1日~2025年12月31日 |

| 対象エリア | 東京都23区 |

| 物件種別 | 賃貸マンション |

| 価格帯 | 平米単価 1000円以上 30000円未満 |

| 専有面積 | シングルタイプ20~30㎡、コンパクトタイプ30~50㎡、ファミリータイプ50~100㎡ |

| 徒歩分数 | 最寄り駅まで徒歩1~15分 |

| 築年数 | 2年~30年 |

【サマリー】

- 東京23区の賃貸マンションの賃料は、2018年以降、シングル・コンパクト・ファミリーすべてのタイプにおいて上昇傾向が続いています。2018年比の上昇率は、それぞれシングルタイプ120.5%、コンパクトタイプ132.7%、ファミリータイプ138.5%となっており、ファミリータイプが最大の上昇率となりました。

- シングルタイプは、駅別に比較すると、金町駅など葛飾区の駅で上昇傾向が顕著です。また、路線別に比較すると、JR常磐線、京成電鉄本線と押上線で130%程度の高い上昇率となっています。新築物件が全体の相場を押し上げ、シングルタイプの賃料上昇を牽引していると考えられます。

- ファミリータイプは、駅別に比較すると、町屋駅などの下町エリアに存する駅で大幅な賃料上昇となっています。路線別に比較すると、JR常磐線、東京メトロ千代田線において、140%程度の高い上昇率となっています。都心部のマンション価格高騰を背景に、比較的割安な賃料で推移していたエリアで賃料上昇が顕著です。

- コンパクトタイプは、駅別に比較すると、北千住駅とその周辺の駅での上昇が目立ちます。路線別に比較すると、JR常磐線、東武伊勢崎線、京成押上線、つくばエクスプレスなど、多くの路線で130%を超える高い上昇率となっています。ターミナル駅での大幅な賃料上昇を避け、少しでも賃料を抑えようとする検討者が、ターミナル駅から数駅離れた駅に流出していることがコンパクトタイプの賃料上昇の要因の一つと言えます。

- 今後の見通しとして、シングルタイプはオフィスの集積する都心部に上昇エリアがシフト、ファミリータイプはタワーマンションが多く所在する駅を中心に上昇、コンパクトタイプはシングルとファミリーの両タイプの動きに注目が必要です。

- Ⅰ.全データの集計結果と東京23区タイプ別上昇率ランキング

- ⅰ.東京23区全体の上昇率

- ⅱ.区別の上昇率ランキング

- Ⅱ.タイプ別上昇率ランキング・トップ20駅と賃料上昇要因の傾向

- ⅰ.シングルタイプ上昇率ランキング・トップ20駅

- ⅱ.シングルタイプにおける賃料上昇要因の傾向・特徴

- ⅲ.ファミリータイプ上昇率ランキング・トップ20駅

- ⅳ.ファミリータイプにおける賃料上昇要因の傾向・特徴

- ⅴ.コンパクトタイプ上昇率ランキング・トップ20駅

- ⅵ.コンパクトタイプにおける賃料上昇要因の傾向・特徴

- Ⅲ.2018年比上昇率の路線別比較

- ⅰ.シングルタイプ路線別平均上昇率

- ⅱ.ファミリータイプ路線別平均上昇率

- ⅲ.コンパクトタイプ路線別平均上昇率

- Ⅳ.今後の見通し

- ⅰ.短期的な傾向

- ⅱ.シングルタイプの見通し

- ⅲ.ファミリータイプの見通し

- ⅳ.コンパクトタイプの見通し

Ⅰ.全データの集計結果と東京23区タイプ別上昇率ランキング

ⅰ.東京23区全体の上昇率

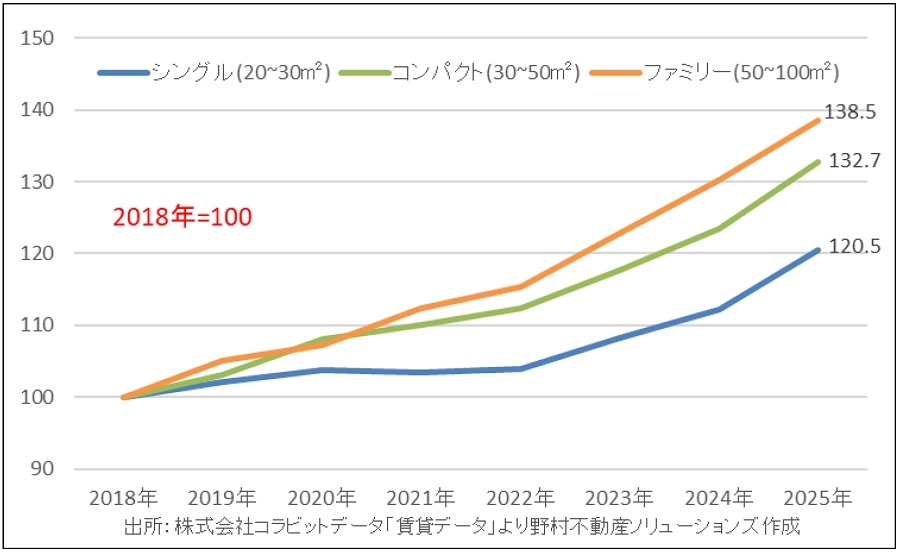

はじめに、東京23区全体おける賃貸マンションの賃料相場の変動を確認します。図表1は、2018年を100とした場合の東京23区全体におけるタイプ別の賃料上昇率を示したグラフです。

このグラフから、2018年以降、全てのタイプにおいて上昇傾向が続いていることが窺えます。特に、ファミリータイプの上昇が顕著で、2018年比138.5%を記録しています。これは、他タイプと比較して、ファミリータイプの賃貸マンションの供給戸数が少なく、供給不足となっていることなどが要因と考えられます。

また、シングルタイプについては、2022年頃まで上昇率は低水準でしたが、近年、上昇傾向が強まっています。アフターコロナに入り、出社回帰が進んだことにより、単身世帯を中心に比較的狭小なシングルタイプへの需要が増加していることが要因の一つと考えられます。

ⅱ.区別の上昇率ランキング

では、区別の上昇率はどうでしょうか。図表2は、タイプ別に比較した23区の2018年比賃料上昇率のランキングを示した表です。

【図表2】東京23区・タイプ別2018年比賃料上昇率ランキング

| 全体 順位 |

区名 | 2018年 (円/坪) |

2025年 (円/坪) |

2018年 比(%) |

(参考) 前年比(%) |

|---|---|---|---|---|---|

| 1 | 葛飾区 | 9,376 | 12,812 | 136.7% | 10.4% |

| 2 | 足立区 | 9,347 | 11,779 | 126.0% | 6.3% |

| 3 | 台東区 | 12,144 | 15,088 | 124.2% | 8.1% |

| 4 | 江東区 | 12,237 | 15,134 | 123.7% | 8.4% |

| 5 | 品川区 | 13,020 | 16,053 | 123.3% | 8.4% |

| 6 | 豊島区 | 12,070 | 14,852 | 123.0% | 6.4% |

| 7 | 北区 | 10,835 | 13,305 | 122.8% | 7.8% |

| 8 | 目黒区 | 13,370 | 16,303 | 121.9% | 6.7% |

| 9 | 新宿区 | 13,540 | 16,429 | 121.3% | 8.1% |

| 10 | 文京区 | 12,955 | 15,717 | 121.3% | 9.0% |

| 11 | 千代田区 | 14,483 | 17,563 | 121.3% | 10.4% |

| 12 | 板橋区 | 10,356 | 12,536 | 121.0% | 6.4% |

| 13 | 中野区 | 11,682 | 14,128 | 120.9% | 6.4% |

| 14 | 墨田区 | 11,954 | 14,419 | 120.6% | 7.9% |

| 15 | 荒川区 | 10,736 | 12,934 | 120.5% | 7.5% |

| 16 | 世田谷区 | 11,811 | 14,142 | 119.7% | 6.7% |

| 17 | 杉並区 | 11,561 | 13,645 | 118.0% | 6.5% |

| 18 | 渋谷区 | 14,691 | 17,294 | 117.7% | 7.0% |

| 19 | 大田区 | 11,612 | 13,652 | 117.6% | 6.9% |

| 20 | 練馬区 | 10,491 | 12,286 | 117.1% | 5.2% |

| 21 | 中央区 | 14,512 | 16,957 | 116.8% | 8.6% |

| 22 | 江戸川区 | 9,591 | 11,119 | 115.9% | 4.5% |

| 23 | 港区 | 15,934 | 18,252 | 114.5% | 7.6% |

| 全体 順位 |

区名 | 2018年 (円/坪) |

2025年 (円/坪) |

2018年 比(%) |

(参考) 前年比(%) |

|---|---|---|---|---|---|

| 1 | 足立区 | 7,006 | 9,843 | 140.5% | 9.3% |

| 2 | 墨田区 | 10,031 | 13,768 | 137.3% | 8.5% |

| 3 | 江東区 | 10,134 | 13,819 | 136.4% | 8.0% |

| 4 | 板橋区 | 8,370 | 11,142 | 133.1% | 9.9% |

| 5 | 台東区 | 10,986 | 14,484 | 131.8% | 8.3% |

| 6 | 荒川区 | 9,050 | 11,890 | 131.4% | 7.8% |

| 7 | 品川区 | 11,744 | 15,203 | 129.4% | 8.8% |

| 8 | 葛飾区 | 7,038 | 9,074 | 128.9% | 7.5% |

| 9 | 北区 | 9,280 | 11,943 | 128.7% | 6.7% |

| 10 | 大田区 | 9,369 | 11,989 | 128.0% | 7.2% |

| 11 | 文京区 | 11,830 | 15,108 | 127.7% | 7.3% |

| 12 | 豊島区 | 10,843 | 13,837 | 127.6% | 5.7% |

| 13 | 練馬区 | 8,393 | 10,679 | 127.2% | 5.8% |

| 14 | 杉並区 | 10,075 | 12,573 | 124.8% | 7.2% |

| 15 | 中野区 | 10,456 | 13,010 | 124.4% | 6.4% |

| 16 | 中央区 | 13,124 | 16,327 | 124.4% | 7.6% |

| 17 | 新宿区 | 12,777 | 15,884 | 124.3% | 6.1% |

| 18 | 目黒区 | 12,464 | 15,477 | 124.2% | 7.5% |

| 19 | 江戸川区 | 7,514 | 9,323 | 124.1% | 7.2% |

| 20 | 世田谷区 | 10,617 | 13,034 | 122.8% | 6.2% |

| 21 | 渋谷区 | 14,419 | 17,633 | 122.3% | 7.1% |

| 22 | 千代田区 | 14,139 | 17,035 | 120.5% | 6.8% |

| 23 | 港区 | 15,438 | 18,239 | 118.1% | 6.7% |

| 全体 順位 |

区名 | 2018年 (円/坪) |

2025年 (円/坪) |

2018年 比(%) |

(参考) 前年比(%) |

|---|---|---|---|---|---|

| 1 | 台東区 | 9,767 | 14,390 | 147.3% | 6.9% |

| 2 | 北区 | 8,542 | 12,192 | 142.7% | 9.0% |

| 3 | 荒川区 | 8,769 | 12,503 | 142.6% | 11.1% |

| 4 | 墨田区 | 8,831 | 12,551 | 142.1% | 7.2% |

| 5 | 板橋区 | 7,086 | 9,726 | 137.3% | 9.3% |

| 6 | 文京区 | 11,056 | 14,940 | 135.1% | 5.8% |

| 7 | 江東区 | 9,520 | 12,856 | 135.1% | 7.1% |

| 8 | 足立区 | 6,418 | 8,665 | 135.0% | 9.7% |

| 9 | 品川区 | 11,468 | 15,346 | 133.8% | 5.3% |

| 10 | 中野区 | 9,183 | 12,253 | 133.4% | 8.0% |

| 11 | 渋谷区 | 14,715 | 19,433 | 132.1% | 4.7% |

| 12 | 中央区 | 12,380 | 16,288 | 131.6% | 8.0% |

| 13 | 世田谷区 | 9,647 | 12,684 | 131.5% | 6.6% |

| 14 | 新宿区 | 12,838 | 16,874 | 131.4% | 4.1% |

| 15 | 目黒区 | 12,559 | 16,416 | 130.7% | 6.2% |

| 16 | 豊島区 | 10,409 | 13,573 | 130.4% | 6.0% |

| 17 | 葛飾区 | 6,517 | 8,491 | 130.3% | 7.5% |

| 18 | 杉並区 | 8,798 | 11,340 | 128.9% | 7.0% |

| 19 | 大田区 | 8,504 | 10,897 | 128.1% | 8.2% |

| 20 | 港区 | 15,461 | 19,599 | 126.8% | 8.7% |

| 21 | 練馬区 | 7,158 | 9,032 | 126.2% | 6.2% |

| 22 | 千代田区 | 14,895 | 18,756 | 125.9% | 5.5% |

| 23 | 江戸川区 | 7,049 | 8,697 | 123.4% | 5.0% |

出所:株式会社コラビット「賃貸データ」より野村不動産ソリューションズ作成

これらの表を比較すると、タイプごとに賃料上昇率が高い区が異なる傾向にあることがわかります。まず、シングルタイプについては、2018年比でみると、葛飾区が136.7%でトップの上昇率を記録するなど、いわゆる下町エリアでの上昇が目立ちます。また、コンパクトタイプとファミリータイプについては、北区、荒川区、板橋区、足立区などの城北、城東エリアにおいて高い上昇率が記録されています。これは、都心部の大幅な賃料上昇により、比較的賃料が抑えられていた地域に需要が流れたことが要因の一つであると考えられます。また、通勤を考慮した都心へのアクセスの良さも賃料上昇に影響していると推測されます。

Ⅱ.タイプ別上昇率ランキング・トップ20駅と賃料上昇要因の傾向

ⅰ.シングルタイプ上昇率ランキング・トップ20駅

| 全体 順位 |

駅名 | 路線名 | 区 | 2018年 (円/坪) |

2025年 (円/坪) |

2018年 比(%) |

(参考)平均 築年数 |

|---|---|---|---|---|---|---|---|

| 1 | 金町 | JR常磐線/京成金町線 | 葛飾区 | 8,430 | 12,463 | 147.8% | 9 |

| 2 | お花茶屋 | 京成本線 | 葛飾区 | 8,809 | 12,649 | 143.6% | 6 |

| 3 | 京成高砂 | 京成押上線・本線・金町線/北総鉄道北総線/成田スカイアクセス | 葛飾区 | 8,768 | 12,333 | 140.7% | 7 |

| 4 | 青砥 | 京成押上線・本線/成田スカイアクセス | 葛飾区 | 9,412 | 13,157 | 139.8% | 8 |

| 5 | 青物横丁 | 京急本線 | 品川区 | 12,591 | 17,478 | 138.8% | 11 |

| 6 | 北綾瀬 | 東京メトロ千代田線 | 足立区 | 8,485 | 11,742 | 138.4% | 9 |

| 7 | 四ツ木 | 京成押上線 | 葛飾区 | 9,412 | 12,907 | 137.1% | 8 |

| 8 | 亀有 | JR常磐線 | 葛飾区 | 9,231 | 12,632 | 136.8% | 9 |

| 9 | 京成立石 | 京成押上線 | 葛飾区 | 9,260 | 12,617 | 136.3% | 7 |

| 10 | 稲荷町 | 東京メトロ銀座線 | 台東区 | 12,375 | 16,660 | 134.6% | 8 |

| 11 | 新宿三丁目 | 東京メトロ丸ノ内線・副都心線/都営新宿線 | 新宿区 | 14,617 | 19,647 | 134.4% | 15 |

| 12 | 下板橋 | 東武東上線 | 板橋区 | 10,963 | 14,503 | 132.3% | 9 |

| 13 | 綾瀬 | JR常磐線/東京メトロ千代田線 | 足立区 | 9,519 | 12,580 | 132.2% | 9 |

| 14 | 荏原中延 | 東急池上線 | 品川区 | 12,111 | 15,855 | 130.9% | 10 |

| 15 | 西大井 | JR横須賀線・湘南新宿ライン/相鉄JR直通線 | 品川区 | 11,670 | 15,256 | 130.7% | 11 |

| 16 | 大師前 | 東武大師線 | 足立区 | 9,015 | 11,775 | 130.6% | 9 |

| 17 | 赤土小学校前 | 日暮里・舎人ライナー | 荒川区 | 10,203 | 13,302 | 130.4% | 11 |

| 18 | 若松河田 | 都営大江戸線 | 新宿区 | 13,239 | 17,121 | 129.3% | 11 |

| 19 | 後楽園 | 東京メトロ丸ノ内線・南北線 | 文京区 | 13,490 | 17,420 | 129.1% | 11 |

| 20 | 六町 | つくばエクスプレス | 足立区 | 8,523 | 11,000 | 129.1% | 7 |

ⅱ.シングルタイプにおける賃料上昇要因の傾向・特徴

(Ⅰ)新築供給が全体の相場を押し上げる葛飾区・品川区 ~「金町駅」、「青物横丁駅」~

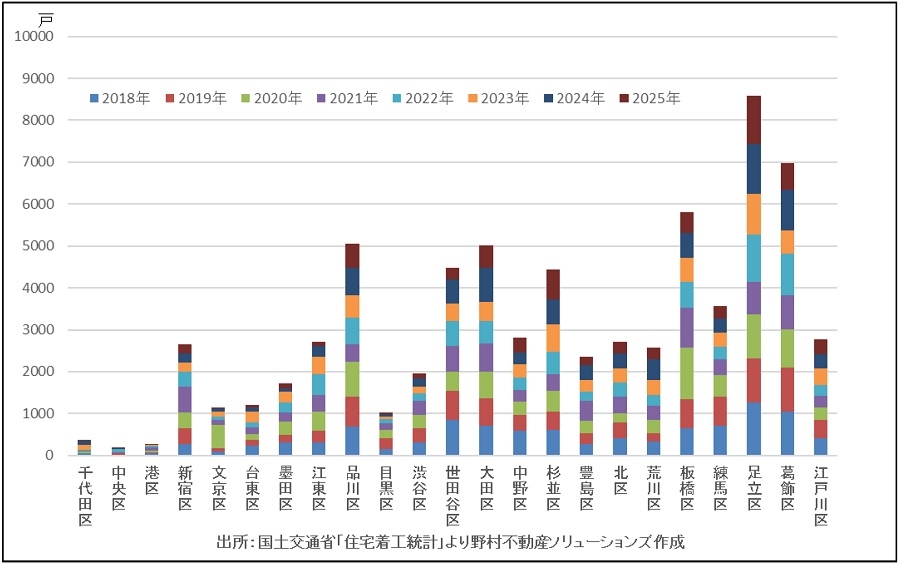

図表3は、シングルタイプにおける2018年比の賃料上昇率のトップ20駅を示した表です。金町駅など、葛飾区に所在する駅が上位を独占しており、葛飾区に所在する駅で中期的な上昇傾向にあることがわかります。これは、都心部での賃料上昇を背景に、都心部での居住を断念する検討者が増加し、比較的賃料が安価な葛飾区のエリアに需要が集中していることが理由の一つとして考えられます。また、品川区においても、青物横丁駅、荏原中延駅、西大井駅などが上位にランクインしています。葛飾区や品川区に共通して言えることは、シングルタイプの新築供給が多く、これらが全体の相場を押し上げているということです。図表4は、東京23区における2018年以降のシングルタイプの新築供給戸数を示したグラフです。最も着工戸数が多いのは足立区ですが、葛飾区と品川区においても、周辺の区に比べ、新築供給戸数が多いことがわかります。

葛飾区や品川区では、新築物件を求める需要が周辺の区から流入していることなどから、新築物件が全体の相場を押し上げ、シングルタイプの賃料上昇を牽引していると考えられます。

また、2023年以降の新築着工数を見ると、足立区が突出した数値となっており、今後のシングルタイプの賃料上昇率は、足立区に所在する駅に要注目です。

ⅲ.ファミリータイプ上昇率ランキング・トップ20駅

| 全体 順位 |

駅名 | 路線名 | 区 | 2018年 (円/坪) |

2025年 (円/坪) |

2018年 比(%) |

(参考)平均 築年数 |

|---|---|---|---|---|---|---|---|

| 1 | 町屋 | 京成本線/東京さくらトラム/東京メトロ千代田線 | 荒川区 | 7,714 | 12,771 | 165.6% | 10 |

| 2 | 門前仲町 | 東京メトロ東西線/都営大江戸線 | 江東区 | 9,271 | 14,602 | 157.5% | 12 |

| 3 | 王子 | JR京浜東北線/東京さくらトラム/東京メトロ南北線 | 北区 | 7,443 | 11,686 | 157.0% | 12 |

| 4 | 菊川 | 都営新宿線 | 墨田区 | 8,503 | 13,170 | 154.9% | 10 |

| 5 | 扇大橋 | 日暮里・舎人ライナー | 足立区 | 5,666 | 8,750 | 154.4% | 14 |

| 6 | 西日暮里 | JR京浜東北線・山手線/日暮里・舎人ライナー/東京メトロ千代田線 | 荒川区 | 8,595 | 13,257 | 154.2% | 11 |

| 7 | 高田馬場 | JR山手線/東京メトロ東西線/西武新宿線 | 新宿区 | 10,856 | 16,725 | 154.1% | 15 |

| 8 | 湯島 | 東京メトロ千代田線 | 文京区 | 11,095 | 17,030 | 153.5% | 10 |

| 9 | 綾瀬 | JR常磐線/東京メトロ千代田線 | 足立区 | 6,529 | 9,960 | 152.6% | 16 |

| 10 | 早稲田 | 東京メトロ東西線 | 新宿区 | 10,222 | 15,584 | 152.5% | 9 |

| 11 | 幡ヶ谷 | 京王新線 | 渋谷区 | 9,630 | 14,651 | 152.1% | 15 |

| 12 | 板橋本町 | 都営三田線 | 板橋区 | 7,616 | 11,485 | 150.8% | 18 |

| 13 | 京成金町 | JR常磐線/京成金町線 | 葛飾区 | 5,886 | 8,871 | 150.7% | 16 |

| 14 | 参宮橋 | 小田急線 | 渋谷区 | 11,917 | 17,931 | 150.5% | 12 |

| 15 | 若林 | 東急世田谷線 | 世田谷区 | 9,193 | 13,823 | 150.4% | 19 |

| 16 | 西高島平 | 都営三田線 | 板橋区 | 6,194 | 9,232 | 149.1% | 14 |

| 17 | 新宿御苑前 | 東京メトロ丸ノ内線 | 新宿区 | 13,470 | 20,059 | 148.9% | 12 |

| 18 | 六町 | つくばエクスプレス | 足立区 | 5,726 | 8,523 | 148.8% | 13 |

| 19 | 高島平 | 都営三田線 | 板橋区 | 6,026 | 8,970 | 148.8% | 23 |

| 20 | 亀戸 | JR中央・総武線/東武亀戸線 | 江東区 | 8,190 | 12,179 | 148.7% | 13 |

ⅳ.ファミリータイプにおける賃料上昇要因の傾向・特徴

(Ⅰ)都心マンションの価格高騰で下町の賃貸需要が増加 ~「町屋駅」~

図表5は、ファミリータイプにおける2018年比の賃料上昇率のトップ20駅を示した表です。上昇率トップは、「町屋駅」で、2018年比165.6%を記録しています。「町屋駅」は、大手町駅まで千代田線直通で15分程度の優れた立地にありながら、比較的割安な賃料で推移していました。近年の都心部のマンション価格高騰を背景に、急速に立地評価の見直しが進んでいます。その他にも、「菊川駅」、「扇大橋駅」、などの下町エリアに存する駅で大幅な賃料上昇となっています。しかし、これらの駅の賃料は、都心部の賃貸マンションの賃料と比較すると、まだ割安感を感じる価格帯で推移しているため、今後も上昇率ランキング上位が見込まれる、注目のエリアであると言えそうです。

(Ⅱ)駅前再開発が計画され今後さらに価格上昇の期待が高まる ~「門前仲町駅」~

東京メトロ東西線と都営大江戸の線の二路線が乗り入れる「門前仲町駅」が2位にランクインしています。東西線を利用すれば、オフィス集積地の大手町駅まで10分以内と利便性に優れた立地です。かねてより丸の内・大手町のオフィス街に通勤する単身者の人気が高く、これまでシングルタイプの賃貸マンションが大量に供給されてきました。

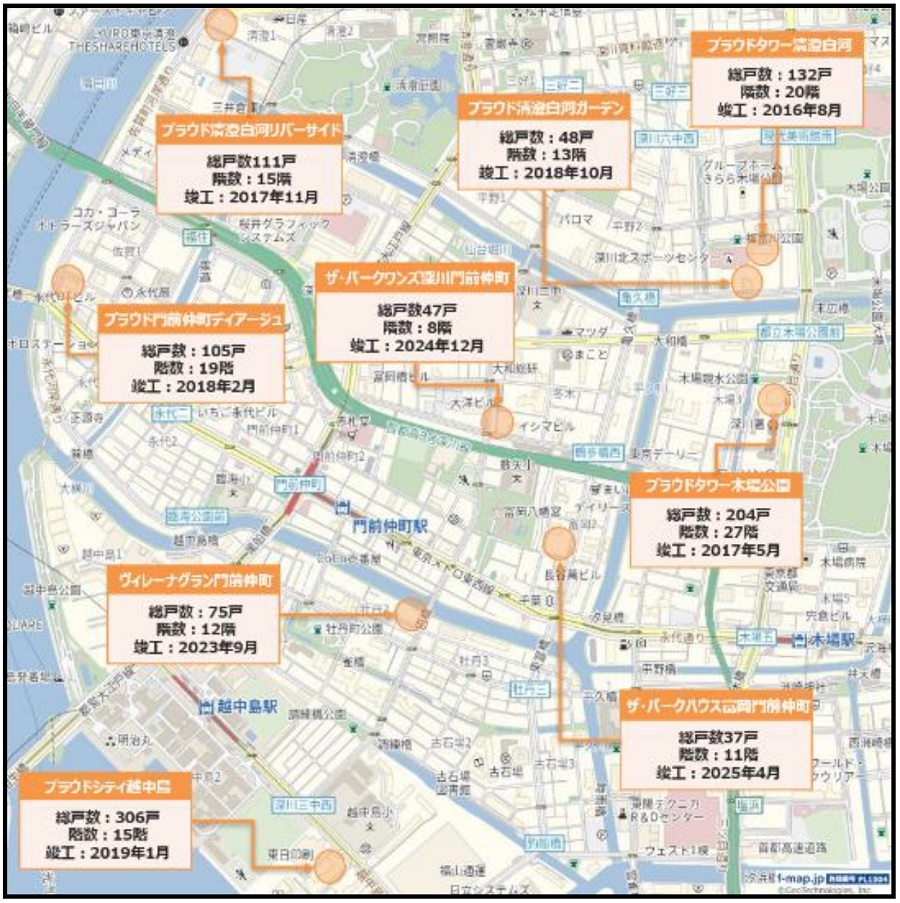

また近年では、隣接の「越中島駅」、「木場駅」、「清澄白河駅」を含む広域「門前仲町駅」で、大型分譲マンションが多数供給されています(【図表6】)。これらの分譲マンションが賃貸として転用されたことにより、ファミリータイプの相場が大きく上昇したと考えられます。加えて、門前仲町駅前では、「門前仲町駅前地区市街地再開発」も計画されています。2026年3月に正式な方針が作成される予定となっており、今後さらなるエリアポテンシャルアップへの期待がかかる、目が離せないエリアです。

ⅴ.コンパクトタイプ上昇率ランキング・トップ20駅

| 全体 順位 |

駅名 | 路線名 | 区 | 2018年 (円/坪) |

2025年 (円/坪) |

2018年 比(%) |

(参考)平均 築年数 |

|---|---|---|---|---|---|---|---|

| 1 | 鶯谷 | JR京浜東北線・山手線 | 台東区 | 9,567 | 14,292 | 149.4% | 11 |

| 2 | 梅島 | 東武伊勢崎線 | 足立区 | 6,855 | 10,165 | 148.3% | 9 |

| 3 | 木場 | 東京メトロ東西線 | 江東区 | 10,015 | 14,801 | 147.8% | 10 |

| 4 | 青井 | つくばエクスプレス | 足立区 | 6,266 | 9,257 | 147.7% | 12 |

| 5 | 西台 | 都営三田線 | 板橋区 | 7,132 | 10,526 | 147.6% | 14 |

| 6 | 菊川 | 都営新宿線 | 墨田区 | 9,884 | 14,515 | 146.9% | 9 |

| 7 | 八広 | 京成押上線 | 墨田区 | 7,866 | 11,533 | 146.6% | 8 |

| 8 | 京成曳舟 | 京成押上線 | 墨田区 | 8,300 | 12,149 | 146.4% | 11 |

| 9 | 中板橋 | 東武東上線 | 板橋区 | 8,454 | 12,352 | 146.1% | 8 |

| 10 | 豊島園 | 西武豊島線/都営大江戸線 | 練馬区 | 8,203 | 11,866 | 144.6% | 9 |

| 11 | 稲荷町 | 東京メトロ銀座線 | 台東区 | 11,153 | 16,129 | 144.6% | 7 |

| 12 | 綾瀬 | JR常磐線/東京メトロ千代田線 | 足立区 | 7,213 | 10,398 | 144.2% | 13 |

| 13 | 北綾瀬 | 東京メトロ千代田線 | 足立区 | 6,323 | 9,077 | 143.6% | 13 |

| 14 | 六郷土手 | 京急本線 | 大田区 | 7,990 | 11,444 | 143.2% | 11 |

| 15 | 北千住 | JR常磐線/つくばエクスプレス/東京メトロ千代田線・日比谷線/東武伊勢崎線 | 足立区 | 8,438 | 12,026 | 142.5% | 9 |

| 16 | 曳舟 | 東武亀戸線・伊勢崎線 | 墨田区 | 9,316 | 13,260 | 142.3% | 8 |

| 17 | 押上 | 京成押上線/東京メトロ半蔵門線/東武伊勢崎線/都営浅草線 | 墨田区 | 9,656 | 13,704 | 141.9% | 9 |

| 18 | 森下 | 都営大江戸線・新宿線 | 江東区 | 10,292 | 14,551 | 141.4% | 10 |

| 19 | 西永福 | 京王井の頭線 | 杉並区 | 9,515 | 13,404 | 140.9% | 12 |

| 20 | 早稲田 | 東京メトロ東西線 | 新宿区 | 10,956 | 15,430 | 140.8% | 10 |

ⅵ.コンパクトタイプにおける賃料上昇要因の傾向・特徴

(Ⅰ)上野駅との賃料格差が縮小 ~「鶯谷駅」~

図表7は、コンパクトタイプにおける2018年比の賃料上昇率のトップ20駅を示した表です。鶯谷駅が2018年比149.4%を記録し、上昇率トップとなりました。鶯谷駅は2018年時点においては、1坪当たりの賃料が10,000円を下回っており、隣駅である上野駅と比較して、2,000円以上の格差がありました。直近の2025年においては、この格差が、1,000円未満に縮小しています。鶯谷駅では、急速に立地評価の見直しが進んでいると言えそうです。

(Ⅱ)北千住駅の賃料高騰で「近隣駅」の需要増 ~「梅島駅」、「青井駅」、「綾瀬駅」~

JR常磐線、つくばエクスプレスなど、5路線が乗り入れる巨大ターミナル駅である北千住駅が2018年比142.5%を記録し、15位にランクインしています。北千住駅は、都心部のオフィス街へのアクセスが良好である上に、2031年竣工を目指す「北千住駅前地区第一種市街地再開発事業」が計画され、今後さらなる発展が期待されます。さらに注目すべきは、北千住駅から直通で3駅以内である、「梅島駅」、「青井駅」、「綾瀬駅」「北綾瀬駅」が軒並み上昇率上位にランクインしていることです。これは、ターミナル駅での大幅な賃料上昇を避け、少しでも賃料を抑えようとする検討者が、ターミナル駅から数駅離れた駅に流出している影響と考えられます。実際、北千住駅と周辺の駅では1坪当たり2,000円前後の賃料差があり、これはコンパクトタイプの平均的な専有面積を12坪程度と考えると、総額にして24,000円程度の賃料差となります。

北千住駅周辺で特に顕著にみられるこうした動きは、今後、他のエリアにおいても見られてくると考えられます。

Ⅲ.2018年比上昇率の路線別比較

ⅰ.シングルタイプ路線別平均上昇率

| 鉄道会社名 | 路線名 | 駅総数 | 2018年 (円/坪) |

2025年 (円/坪) |

2018年 比上昇率 |

|---|---|---|---|---|---|

| JR | 山手線 | 27 | 13,832 | 16,506 | 119.9% |

| 総武線 | 23 | 13,169 | 15,907 | 120.8% | |

| 中央線 | 22 | 13,134 | 15,865 | 120.9% | |

| 京浜東北線 | 19 | 12,738 | 15,322 | 120.6% | |

| 埼京線 | 10 | 12,807 | 15,372 | 120.6% | |

| 常磐線 | 8 | 10,405 | 13,322 | 128.9% | |

| 湘南新宿ライン | 7 | 13,990 | 16,857 | 121.3% | |

| 東京地下鉄 | 丸ノ内線 | 22 | 13,393 | 16,259 | 121.5% |

| 有楽町線 | 19 | 12,366 | 14,839 | 120.0% | |

| 日比谷線 | 20 | 14,249 | 16,830 | 118.6% | |

| 千代田線 | 16 | 13,437 | 16,173 | 121.8% | |

| 銀座線 | 15 | 14,726 | 17,551 | 119.7% | |

| 南北線 | 16 | 13,441 | 16,136 | 120.3% | |

| 東西線 | 16 | 12,873 | 15,412 | 119.8% | |

| 副都心線 | 15 | 12,658 | 15,079 | 119.5% | |

| 半蔵門線 | 12 | 14,417 | 17,227 | 120.0% | |

| 西武鉄道 | 新宿線 | 13 | 10,844 | 12,826 | 118.0% |

| 池袋線 | 11 | 10,770 | 12,743 | 118.2% | |

| 京王電鉄 | 京王線 | 10 | 11,834 | 14,045 | 118.7% |

| 井の頭線 | 14 | 12,345 | 14,259 | 115.2% | |

| 東急電鉄 | 池上線 | 14 | 11,848 | 13,837 | 117.3% |

| 大井町線 | 14 | 12,035 | 14,541 | 120.8% | |

| 多摩川線 | 6 | 11,258 | 13,166 | 117.0% | |

| 田園都市線 | 7 | 13,030 | 15,497 | 119.1% | |

| 世田谷線 | 8 | 11,381 | 13,825 | 121.5% | |

| 東横線 | 8 | 13,744 | 16,394 | 119.2% | |

| 目黒線 | 8 | 12,513 | 15,083 | 120.5% | |

| 東京都交通局 | 新宿線 | 20 | 12,620 | 15,227 | 120.6% |

| 大江戸線 | 32 | 13,297 | 15,909 | 119.7% | |

| 三田線 | 24 | 12,652 | 14,951 | 118.7% | |

| 浅草線 | 20 | 13,752 | 16,184 | 118.1% | |

| 日暮里・舎人ライナー | 7 | 9,995 | 12,010 | 120.1% | |

| 東武鉄道 | 伊勢崎線 | 9 | 10,147 | 12,419 | 122.3% |

| 東上線 | 10 | 10,605 | 12,989 | 122.4% | |

| 亀戸線 | 5 | 10,837 | 13,346 | 123.3% | |

| 京成電鉄 | 本線 | 9 | 9,744 | 12,553 | 129.4% |

| 押上線 | 7 | 9,988 | 12,953 | 130.5% | |

| 小田急電鉄 | 小田原線 | 14 | 12,082 | 14,247 | 117.8% |

| 京浜急行電鉄 | 本線 | 14 | 12,398 | 15,024 | 121.3% |

| 首都圏新都市鉄道 | つくばエクスプレス | 7 | 11,006 | 13,526 | 123.4% |

図8は、シングルタイプにおける2018年比の賃料上昇率の平均を路線別に示した表です。120%前後の上昇率を示す路線が多くを占める中、JR常磐線、京成電鉄本線と押上線では130%程度の上昇率となっています。これらの路線は、葛飾区、荒川区、江戸川区、足立区、墨田区、台東区など、下町エリアを経由する点で共通しています。2018年の平均賃料では、坪単価10,000円前後と比較的割安な賃料帯で推移していましたが、直近で坪単価13,000円と急速に賃料水準の見直しが進んでいます。シングルタイプの1部屋当たりの面積が7~8坪程度と考えると、これらの路線では1部屋当たりの賃料が10万円を超える水準になりつつあることがわかります。

ⅱ.ファミリータイプ路線別平均上昇率

| 鉄道会社名 | 路線名 | 駅総数 | 2018年 (円/坪) |

2025年 (円/坪) |

2018年 比上昇率 |

|---|---|---|---|---|---|

| JR | 山手線 | 25 | 12,402 | 16,616 | 135.0% |

| 総武線 | 19 | 10,980 | 14,708 | 134.4% | |

| 中央線 | 19 | 11,003 | 14,847 | 135.3% | |

| 京浜東北線 | 17 | 10,698 | 14,535 | 137.2% | |

| 埼京線 | 10 | 11,244 | 14,965 | 133.7% | |

| 常磐線 | 8 | 8,109 | 11,440 | 141.8% | |

| 湘南新宿ライン | 7 | 12,797 | 16,946 | 132.9% | |

| 東京地下鉄 | 丸ノ内線 | 20 | 11,609 | 15,190 | 131.4% |

| 有楽町線 | 19 | 10,638 | 13,584 | 127.4% | |

| 日比谷線 | 17 | 12,463 | 16,463 | 133.4% | |

| 千代田線 | 15 | 11,674 | 15,962 | 139.6% | |

| 銀座線 | 9 | 15,670 | 19,772 | 128.6% | |

| 南北線 | 14 | 13,099 | 17,303 | 133.2% | |

| 東西線 | 13 | 9,885 | 13,348 | 135.3% | |

| 副都心線 | 13 | 10,329 | 13,168 | 126.8% | |

| 半蔵門線 | 11 | 13,945 | 17,639 | 129.5% | |

| 西武鉄道 | 新宿線 | 13 | 8,112 | 10,300 | 126.3% |

| 池袋線 | 11 | 8,052 | 10,092 | 125.3% | |

| 京王電鉄 | 京王線 | 8 | 9,575 | 12,269 | 127.3% |

| 井の頭線 | 10 | 10,496 | 13,836 | 130.5% | |

| 東急電鉄 | 池上線 | 11 | 9,124 | 11,661 | 127.3% |

| 大井町線 | 9 | 9,747 | 12,682 | 130.1% | |

| 田園都市線 | 7 | 11,950 | 15,369 | 128.9% | |

| 東横線 | 7 | 12,897 | 16,989 | 131.9% | |

| 目黒線 | 6 | 10,986 | 15,000 | 136.4% | |

| 東京都交通局 | 新宿線 | 16 | 9,816 | 12,777 | 130.5% |

| 大江戸線 | 33 | 12,233 | 15,786 | 130.5% | |

| 三田線 | 21 | 10,436 | 13,955 | 135.5% | |

| 浅草線 | 15 | 11,310 | 14,852 | 131.9% | |

| 日暮里・舎人ライナー | 7 | 6,785 | 9,324 | 136.0% | |

| 東武鉄道 | 伊勢崎線 | 8 | 7,482 | 9,348 | 124.6% |

| 東上線 | 9 | 7,855 | 10,046 | 128.3% | |

| 京成電鉄 | 本線 | 7 | 7,275 | 9,921 | 135.4% |

| 押上線 | 7 | 7,022 | 9,139 | 129.9% | |

| 小田急電鉄 | 小田原線 | 10 | 10,695 | 14,590 | 135.4% |

| 京浜急行電鉄 | 本線 | 9 | 9,500 | 12,083 | 127.9% |

| ゆりかもめ | 臨海線 | 6 | 12,642 | 16,062 | 127.8% |

| 首都圏新都市鉄道 | つくばエクスプレス | 7 | 8,915 | 12,299 | 137.4% |

| 東京臨海高速鉄道 | りんかい線 | 5 | 11,329 | 14,008 | 123.6% |

図表9は、ファミリータイプの2018年比の賃料上昇率の平均を路線別に示した表です。130%前後の上昇率を示す路線が多くを占める中、綾瀬駅を介して相互直通運転を実施しているJR常磐線、東京メトロ千代田線において140%前後の上昇率となっています。特に、常磐線はシングルタイプでも高い上昇率となっており、賃貸マンション全体の賃料相場が上昇傾向にある注目の路線と言えそうです。

また、ファミリータイプについては、他タイプと比較して1坪当たりの平均賃料が10,000円を超えない路線も多く見受けられ、今後はこのような「穴場」路線において上昇傾向が強まる可能性もあると言えそうです。

ⅲ.コンパクトタイプ路線別平均上昇率

| 鉄道会社名 | 路線名 | 駅総数 | 2018年 (円/坪) |

2025年 (円/坪) |

2018年 比上昇率 |

|---|---|---|---|---|---|

| JR | 山手線 | 27 | 12,815 | 16,071 | 126.1% |

| 総武線 | 22 | 11,993 | 14,923 | 124.8% | |

| 中央線 | 21 | 11,961 | 14,916 | 125.1% | |

| 京浜東北線 | 18 | 11,381 | 14,666 | 129.5% | |

| 埼京線 | 10 | 11,506 | 14,441 | 126.2% | |

| 常磐線 | 8 | 8,633 | 11,631 | 135.4% | |

| 湘南新宿ライン | 7 | 12,862 | 16,280 | 127.6% | |

| 東京地下鉄 | 丸ノ内線 | 22 | 12,451 | 15,452 | 124.5% |

| 有楽町線 | 20 | 11,564 | 14,295 | 124.5% | |

| 日比谷線 | 19 | 13,129 | 16,300 | 125.3% | |

| 千代田線 | 15 | 12,117 | 15,208 | 128.1% | |

| 銀座線 | 14 | 14,341 | 17,455 | 122.9% | |

| 南北線 | 17 | 12,655 | 15,674 | 125.0% | |

| 東西線 | 14 | 11,195 | 14,352 | 128.9% | |

| 副都心線 | 15 | 11,526 | 14,277 | 125.0% | |

| 半蔵門線 | 13 | 13,899 | 16,794 | 122.8% | |

| 西武鉄道 | 新宿線 | 13 | 9,210 | 11,434 | 124.0% |

| 池袋線 | 11 | 9,010 | 11,182 | 124.0% | |

| 京王電鉄 | 京王線 | 10 | 10,309 | 12,880 | 124.8% |

| 井の頭線 | 13 | 10,922 | 13,763 | 126.1% | |

| 東急電鉄 | 池上線 | 14 | 10,002 | 12,648 | 126.3% |

| 大井町線 | 12 | 10,684 | 13,301 | 124.5% | |

| 多摩川線 | 6 | 9,315 | 11,582 | 124.5% | |

| 田園都市線 | 7 | 12,110 | 14,806 | 122.1% | |

| 世田谷線 | 7 | 10,327 | 12,530 | 121.3% | |

| 東横線 | 8 | 13,238 | 16,195 | 122.4% | |

| 目黒線 | 8 | 11,646 | 14,344 | 123.1% | |

| 東京都交通局 | 新宿線 | 20 | 11,165 | 14,033 | 126.5% |

| 大江戸線 | 34 | 12,410 | 15,335 | 124.7% | |

| 三田線 | 22 | 11,176 | 13,953 | 126.2% | |

| 浅草線 | 17 | 12,504 | 15,819 | 127.4% | |

| 日暮里・舎人ライナー | 8 | 7,576 | 9,967 | 131.3% | |

| 東武鉄道 | 伊勢崎線 | 8 | 7,892 | 10,958 | 138.7% |

| 東上線 | 10 | 8,740 | 11,575 | 132.8% | |

| 京成電鉄 | 本線 | 8 | 7,622 | 9,857 | 129.0% |

| 押上線 | 7 | 7,655 | 10,352 | 134.4% | |

| 小田急電鉄 | 小田原線 | 14 | 11,286 | 13,901 | 123.2% |

| 京浜急行電鉄 | 本線 | 13 | 10,451 | 13,480 | 129.8% |

| 首都圏新都市鉄道 | つくばエクスプレス | 7 | 9,470 | 12,554 | 134.4% |

図表10は、コンパクトタイプの2018年比の賃料上昇率の平均を路線別に示した表です。125%前後の上昇率を示す路線が多くを占める中、JR常磐線、東武伊勢崎線、京成押上線、つくばエクスプレスなど、多くの路線で130%を超える上昇率となっています。シングルタイプやファミリータイプと比較して、コンパクトタイプにおいては、幅広い路線において強い上昇傾向がみられることがわかります。コンパクトタイプは、需要者層が単身世帯からファミリー世帯まで幅広く、シングルタイプとファミリータイプのどちらからも影響を受けていると考えられます。実際に、上昇率上位の綾瀬駅、北綾瀬駅はシングルタイプ、菊川駅、早稲田駅はファミリータイプと共通して高い上昇率となっています。そのため、コンパクトタイプの路線別の上昇率は、シングルタイプ・ファミリータイプの2タイプの影響を受け、幅広い路線で上昇傾向がみられます。

Ⅳ.今後の見通し

ⅰ.短期的な傾向

ここまで、2018年比上昇率を用い、区別、駅別、路線別に賃貸マンション賃料の中期的な上昇率を比較してきました。では、短期的な傾向はどうでしょう。ここでは、2024年比の賃料上昇率などを踏まえ、賃貸マンション市場の今後を展望します。図表11は、タイプ別に比較した23区の2024年比賃料上昇率をランキング化したものです。

【図表11】東京23 区・タイプ別2024 年比賃料上昇率ランキング

| 全体 順位 |

区名 | 2024年 (円/坪) |

2025年 (円/坪) |

前年比 (%) |

(参考) 2018年比 順位 |

|---|---|---|---|---|---|

| 1 | 葛飾区 | 11,602 | 12,812 | 10.4% | 1 |

| 2 | 千代田区 | 15,908 | 17,563 | 10.4% | 11 |

| 3 | 文京区 | 14,416 | 15,717 | 9.0% | 10 |

| 4 | 中央区 | 15,608 | 16,957 | 8.6% | 21 |

| 5 | 江東区 | 13,962 | 15,134 | 8.4% | 4 |

| 6 | 品川区 | 14,814 | 16,053 | 8.4% | 5 |

| 7 | 新宿区 | 15,198 | 16,429 | 8.1% | 9 |

| 8 | 台東区 | 13,960 | 15,088 | 8.1% | 3 |

| 9 | 墨田区 | 13,364 | 14,419 | 7.9% | 14 |

| 10 | 北区 | 12,348 | 13,305 | 7.8% | 7 |

| 11 | 港区 | 16,969 | 18,252 | 7.6% | 23 |

| 12 | 荒川区 | 12,027 | 12,934 | 7.5% | 15 |

| 13 | 渋谷区 | 16,162 | 17,294 | 7.0% | 18 |

| 14 | 大田区 | 12,769 | 13,652 | 6.9% | 19 |

| 15 | 世田谷区 | 13,257 | 14,142 | 6.7% | 16 |

| 16 | 目黒区 | 15,285 | 16,303 | 6.7% | 8 |

| 17 | 杉並区 | 12,817 | 13,645 | 6.5% | 17 |

| 18 | 板橋区 | 11,778 | 12,536 | 6.4% | 12 |

| 19 | 中野区 | 13,277 | 14,128 | 6.4% | 13 |

| 20 | 豊島区 | 13,961 | 14,852 | 6.4% | 6 |

| 21 | 足立区 | 11,077 | 11,779 | 6.3% | 2 |

| 22 | 練馬区 | 11,678 | 12,286 | 5.2% | 20 |

| 23 | 江戸川区 | 10,641 | 11,119 | 4.5% | 22 |

| 全体 順位 |

区名 | 2024年 (円/坪) |

2025年 (円/坪) |

前年比 (%) |

(参考) 2018年比 順位 |

|---|---|---|---|---|---|

| 1 | 板橋区 | 10,135 | 11,142 | 9.9% | 4 |

| 2 | 足立区 | 9,007 | 9,843 | 9.3% | 1 |

| 3 | 品川区 | 13,975 | 15,203 | 8.8% | 7 |

| 4 | 墨田区 | 12,690 | 13,768 | 8.5% | 2 |

| 5 | 台東区 | 13,369 | 14,484 | 8.3% | 5 |

| 6 | 江東区 | 12,801 | 13,819 | 8.0% | 3 |

| 7 | 荒川区 | 11,032 | 11,890 | 7.8% | 6 |

| 8 | 中央区 | 15,179 | 16,327 | 7.6% | 16 |

| 9 | 目黒区 | 14,397 | 15,477 | 7.5% | 18 |

| 10 | 葛飾区 | 8,441 | 9,074 | 7.5% | 8 |

| 11 | 文京区 | 14,074 | 15,108 | 7.3% | 11 |

| 12 | 大田区 | 11,182 | 11,989 | 7.2% | 10 |

| 13 | 杉並区 | 11,728 | 12,573 | 7.2% | 14 |

| 14 | 江戸川区 | 8,700 | 9,323 | 7.2% | 19 |

| 15 | 渋谷区 | 16,461 | 17,633 | 7.1% | 21 |

| 16 | 千代田区 | 15,956 | 17,035 | 6.8% | 22 |

| 17 | 港区 | 17,098 | 18,239 | 6.7% | 23 |

| 18 | 北区 | 11,198 | 11,943 | 6.7% | 9 |

| 19 | 中野区 | 12,222 | 13,010 | 6.4% | 15 |

| 20 | 世田谷区 | 12,271 | 13,034 | 6.2% | 20 |

| 21 | 新宿区 | 14,969 | 15,884 | 6.1% | 17 |

| 22 | 練馬区 | 10,094 | 10,679 | 5.8% | 13 |

| 23 | 豊島区 | 13,095 | 13,837 | 5.7% | 12 |

| 全体 順位 |

区名 | 2024年 (円/坪) |

2025年 (円/坪) |

前年比 (%) |

(参考) 2018年比 順位 |

|---|---|---|---|---|---|

| 1 | 荒川区 | 11,249 | 12,503 | 11.1% | 3 |

| 2 | 足立区 | 7,897 | 8,665 | 9.7% | 8 |

| 3 | 板橋区 | 8,896 | 9,726 | 9.3% | 5 |

| 4 | 北区 | 11,182 | 12,192 | 9.0% | 2 |

| 5 | 港区 | 18,029 | 19,599 | 8.7% | 20 |

| 6 | 大田区 | 10,071 | 10,897 | 8.2% | 19 |

| 7 | 中央区 | 15,079 | 16,288 | 8.0% | 12 |

| 8 | 中野区 | 11,348 | 12,253 | 8.0% | 10 |

| 9 | 葛飾区 | 7,897 | 8,491 | 7.5% | 17 |

| 10 | 墨田区 | 11,707 | 12,551 | 7.2% | 4 |

| 11 | 江東区 | 12,005 | 12,856 | 7.1% | 7 |

| 12 | 杉並区 | 10,595 | 11,340 | 7.0% | 18 |

| 13 | 台東区 | 13,466 | 14,390 | 6.9% | 1 |

| 14 | 世田谷区 | 11,901 | 12,684 | 6.6% | 13 |

| 15 | 練馬区 | 8,501 | 9,032 | 6.2% | 21 |

| 16 | 目黒区 | 15,453 | 16,416 | 6.2% | 15 |

| 17 | 豊島区 | 12,809 | 13,573 | 6.0% | 16 |

| 18 | 文京区 | 14,122 | 14,940 | 5.8% | 6 |

| 19 | 千代田区 | 17,785 | 18,756 | 5.5% | 22 |

| 20 | 品川区 | 14,573 | 15,346 | 5.3% | 9 |

| 21 | 江戸川区 | 8,280 | 8,697 | 5.0% | 23 |

| 22 | 渋谷区 | 18,554 | 19,433 | 4.7% | 11 |

| 23 | 新宿区 | 16,206 | 16,874 | 4.1% | 14 |

出所:株式会社コラビット「賃貸データ」より野村不動産ソリューションズ作成

2018年比の上昇率では下位であった区が、2024年比で上位にランクインするケースも見受けられ、賃料上昇エリアの傾向が変化しつつあることが窺えます。特に、シングルタイプについては、中期的には葛飾区、足立区、台東区などのいわゆる下町エリアの上昇が目立ちましたが、短期的にみると千代田区、中央区、品川区などのオフィスが集積するエリアで高い上昇率を記録していることがわかります。

ⅱ.シングルタイプの見通し

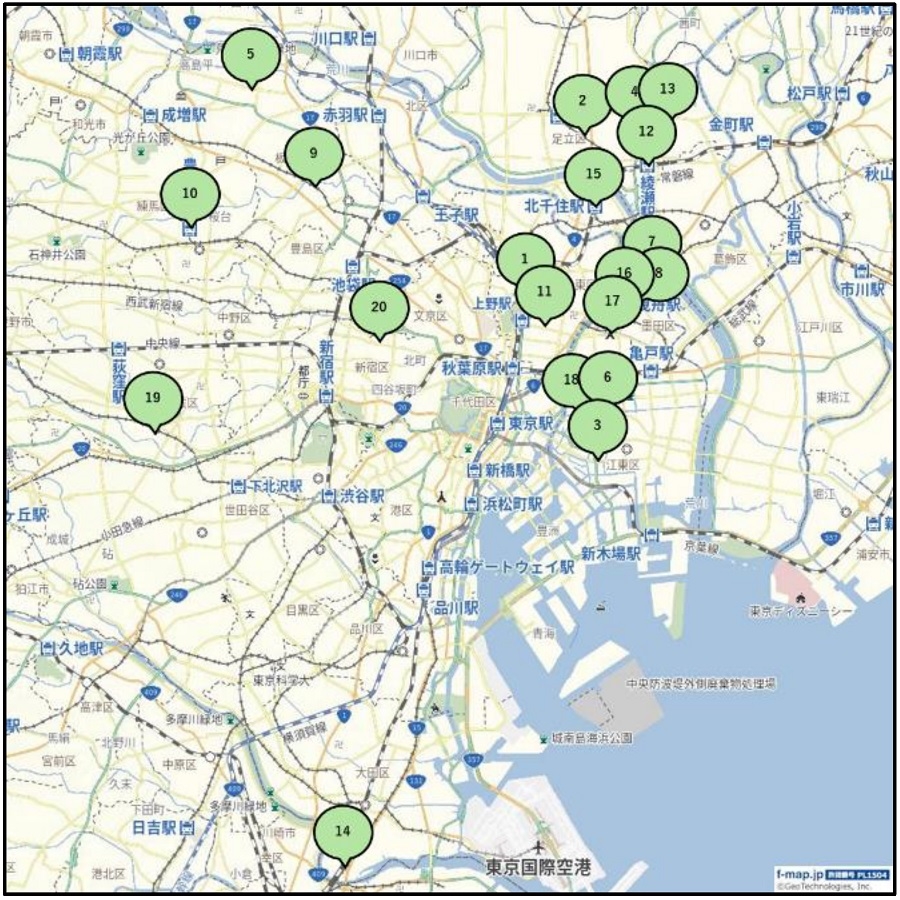

では、シングルタイプおける今後の賃料上昇の見通しはどうでしょうか。図表12は、2018年比の上昇率(中期的な傾向)と2024年比の上昇率(短期的な傾向)のランキング20位までの駅の所在をまとめた図です。2018年比の中期的な傾向としては、葛飾区などの下町エリアを中心に上昇傾向にありますが、2024年比の短期的な傾向を見ると、オフィスの集積する都心部に上昇エリアがシフトしていることがわかります。

【図表12】シングルタイプ上昇率ランキング・トップ20駅

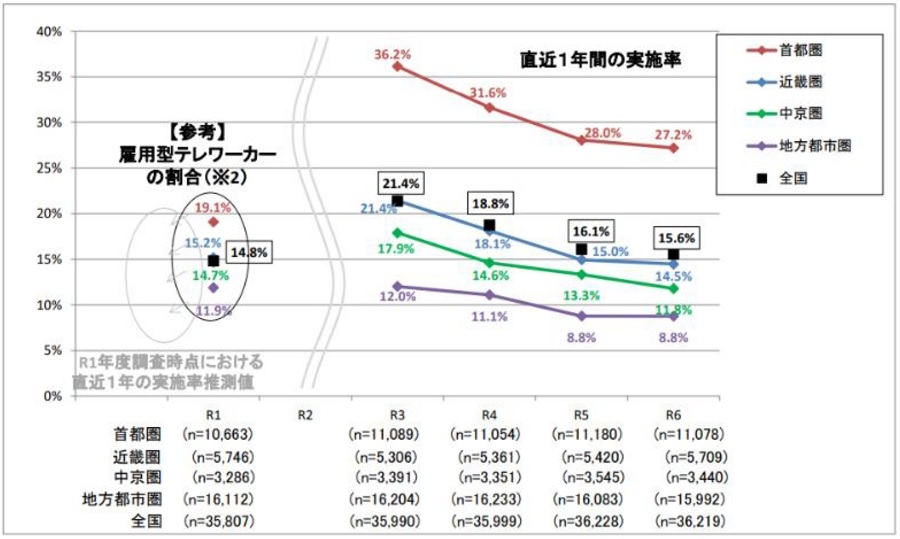

賃料上昇傾向が都心にシフトしている理由としては、テレワーク実施率の低下による出社回帰が要因の一つであると考えられます。図表13は、各調査年度において直近1年間にテレワークを実施しているテレワーカーの割合を示した表です。コロナ禍の令和3年にピークとなって以降、テレワークの実施率は減少傾向にあることがわかります。これにより、職住近接を求める単身者の賃貸需要が増加し、短期的にはオフィス集積地に近いエリアを中心に高い上昇率となっています。

今後も、テレワーク実施割合の上昇は見込みにくく、オフィスの集積する都心部において、シングルタイプの大幅な賃料上昇が継続する可能性が高いと言えそうです。

出所:国土交通省

出所:国土交通省ⅲ.ファミリータイプの見通し

では、ファミリータイプおける今後の賃料上昇の見通しはどうでしょうか。図表14は、2018年比の上昇率(中期的な傾向)と2024年比の上昇率(短期的な傾向)のランキング20位までの駅の所在をまとめた図です。中期的・短期的ともに、比較的幅広いエリアで上昇傾向がみられます。その中でも、2024年比の短期的な傾向として、上昇率3位に白金高輪駅がランクインしたことが今後のファミリータイプの賃料上昇を見通すうえで重要なポイントとなりそうです。白金高輪駅では、2022年に総戸数1,000戸を超える分譲マンションである「白金ザ・スカイ」が竣工しており、竣工後数年経過した現在、多くの住戸が賃貸住宅として貸し出されています。これらの「分譲賃貸」が、白金高輪駅のファミリータイプの賃料相場を大幅に押し上げています。

【図表14】ファミリータイプ上昇率ランキング・トップ20駅

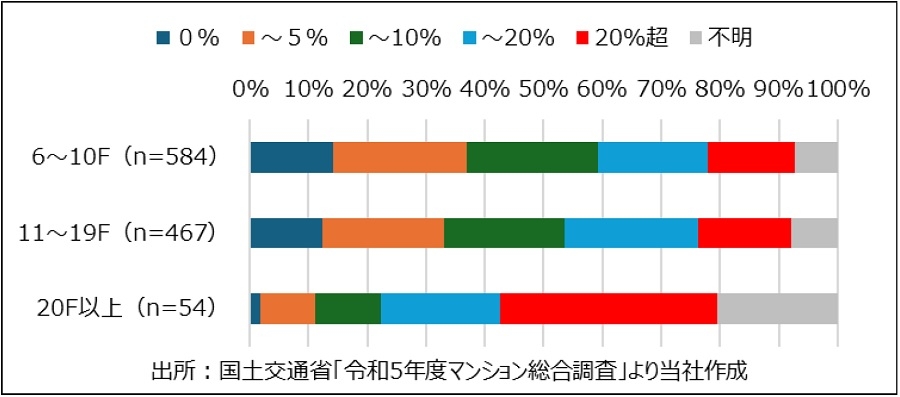

ファミリータイプの賃貸マンションについては、分譲マンションや分譲戸建とも競合するため、賃借需要が限定的であると考えられます。しかし、近年の分譲マンション価格の大幅な高騰によって、足元ではファミリー世帯による賃借の需要が非常に高まっています。そのため、「白金ザ・スカイ」のように、分譲マンションの1部屋が賃貸住宅として貸し出される「分譲賃貸」の存在感が高まっています。図表15は、国土交通省による分譲マンションの「賃貸転用率」(総戸数のうち分譲賃貸住戸に転用されている割合)の最新の調査結果です。一般的に「タワーマンション」に分類される「20F以上」のマンションでは、相当数が「分譲賃貸」に回っていることが類推できる結果です。タワーマンションは総戸数も多く、この割合以上にマーケットに与える量的なインパクトは大きいと言えます。タワーマンションが都心部かつ駅近くに所在している物件が多いことを考えると、今後は、タワーマンションが多く所在する駅を中心にファミリータイプの賃貸マンション賃料が上昇する可能性が高いと言えそうです。

ⅳ.コンパクトタイプの見通し

最後に、コンパクトタイプおける今後の賃料上昇の見通しはどうでしょうか。図表16は、2018年比の上昇率(中期的な傾向)と2024年比の上昇率(短期的な傾向)のランキング20位までの駅の所在をまとめた図です。

コンパクトタイプについては、需要者層が単身世帯からファミリー世帯まで幅広く、シングルとファミリーの両タイプからの影響を受けると考えられます。実際に、2024年比の短期的な傾向を見ると、麹町駅や六本木一丁目駅が上昇率上位にランクインしており、シングルタイプ・ファミリータイプでみられた都心部での上昇と同様の動きも見られます。

コンパクトタイプの賃料上昇の今後を見通すうえでは、シングルタイプとファミリータイプの動きに注目することが重要であると言えそうです。

【図表16】コンパクトタイプ上昇率ランキング・トップ20駅

提供:リサーチ・コンサルティング部

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。