マイホームの売却益(譲渡所得)にかかる税金は、「3,000万円特別控除」を適用すれば、売却益のうち最大3,000万円までを非課税にできます。この制度は、不動産の所有期間や居住期間の長短に関係なく使えますが、売却のタイミングや買換え、住宅ローン控除との関係、確定申告の方法などに注意が必要です。

この記事では、この制度の基礎的な概要や適用条件、いつまで使えるか、注意点などを整理し、確定申告で迷わないための準備のコツや記載・申請方法までを具体的に解説します。

1. 3,000万円特別控除の基本と適用条件

まずは、不動産売却時に節税できる「3,000万円特別控除」とはなにかについて解説します。加えて、「適用対象となる不動産の範囲」「自宅売却時の主要な適用条件」「土地建物の保有期間」とその他の留意点についても解説していきましょう。

1-1.不動産売却時に節税できる3,000万円控除とは?

3,000万円の特別控除は、不動産の売却によって得た売却益に対する譲渡所得税を計算する際、売却益から一定の特別控除額を差し引き、売却益を圧縮することで節税が可能になる制度です。売却益の計算方法は以下の通りです。

売却益(課税譲渡所得金額)= 譲渡価額 -(取得費 + 譲渡費用)- 特別控除額

マイホームの売却でかかる税金は、売却益から最大3,000万円を差し引いて(控除して)計算できます。売却益が3,000万円未満であれば、課税対象金額が0円となるため、譲渡所得税がかかりません。加えて、譲渡所得税が低くなれば、翌年の住民税も低くなります。一方、売却益が3,000万円を上回っており、3,000万円を控除しても課税対象金額が0にならない場合は、控除後の売却益に対して譲渡所得税がかかります。

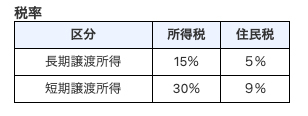

譲渡所得税を計算する際、課税譲渡所得金額に乗じる税率は、売却物件の所有期間に応じて異なります。短期譲渡所得(売却物件を取得してから売却した年の1月1日までが5年以下)の場合は30%ですが、所有期間が5年を越える長期譲渡所得の場合は15%の税率で税金が発生します。

なお、10年を超える所有期間のマイホーム売却であれば、さらなる軽減税率の適用があり、売却益が6,000万円までであれば10%の税率で計算することが可能です。

譲渡所得税および翌年の住民税の税率は以下の通りです。なお、令和19年(2037年)までは復興特別所得税として各年分の基準所得税額の2.1%を所得税と併せて申告・納付が必要です。

3,000万円の特別控除は、基本的には建物の売却や建物と一緒にその土地を売却する場合に適用されます。ただし、過去に居住していた建物を取壊して土地のみを譲渡する場合は、以下の3つの要件を満たさなければなりません。

(1)取壊しから1年以内に売買契約を締結している

(2)住まなくなってから3年を経過する日の属する年の12月31日までに売却する

(3)取壊しから契約日までのあいだ、その土地を賃貸していない

上記の要件を満たして適用が認められるケースでは、取壊しから1年以内に売買契約を締結し、かつ居住しなくなった日から3年を経過する日の属する年の12月31日までに譲渡しなければなりません。

また、災害で亡くなった方が所有していた家屋が滅失し、相続人がその土地を売却する際は「譲渡期限要件」が設けられており、災害があった日から10年以内に売却する必要があります。例えば、2020年4月10日に災害が発生した場合、10年後の2030年が期限の年です。この場合、2030年12月31日までに売却を完了させる必要があります。

1-2.適用対象となる不動産の範囲

3,000万円の特別控除の対象は、「現に住んでいる家屋」または「以前住んでいた家屋(空き家にしたあと、3年を経過する日の属する年の12月31日までに売却)」、およびそれらと一体の土地・借地権です。

前住居を賃貸として転用していても、売却期限内に含まれるなら適用が可能ですが、別荘など保養目的の家屋や一時的な仮住まいで使用していた家屋は適用外となります。 また、解体後の土地については、前段で言及した3つの要件や、被災にともなう滅失・解体の場合には売却期限の要件が適用されるため注意が必要です。

1-3.自宅売却時の主要な適用条件

自宅売却時に3,000万円の特別控除が適用できる基本的な要件は、以下の通りです。

(1) 対象となる資産(いずれかに該当)

・現に自分が住んでいる家屋とその土地・借地権

・以前に住んでいた家屋とその土地(住まなくなってから3年を経過する日の属する年の12月31日までに売却)

・取壊し後の土地(取壊し後1年以内に契約 + 上記3年期限内に売却、かつ契約まで他用途に供しない)

災害で家屋が滅失した土地(災害・転居の別に応じて3年期限内に売却)

(2)時期の基準

・旧居の売却:転居後3年を経過する年の12月31日まで

・取壊し後の土地:取壊し後1年以内に契約 + 上記3年期限内に売却

・災害滅失土地:災害または転居から3年期限内に売却

(3)相手方の制限

・親子・夫婦など特別の関係者(生計一親族、内縁、同族会社等)への売却は適用不可

なお、他の制度との併用制限については後述します。

1-4.土地建物の保有期間・その他の留意点

所有期間が5年を超えるか否かの違いは、譲渡所得税率の判断基準であり、3,000万円の特別控除を受ける要件とは関係ありません。言い換えると、不動産を所有していた期間が5年以下でも、5年を超えていても、3,000万円の特別控除は利用できますが、それ以外の売却益にかかる税金の税率は、所有期間の長さで変わります。

不動産が共有の場合でも特例の利用は可能です。適用の可否は共有者ごとに判定されるため、要件を満たせば、共有者1人につき最高3,000万円が控除されます。ただし、各共有者は個別に、適用を受けるための確定申告を行わなければなりません。また、家屋は単独所有で土地は共有といったケースでは、家屋の所有者以外は原則として特例を利用できないため注意が必要です。

加えて、この特例は、家屋の売主本人が、その家に住んでいることが前提となります。しかし、転勤や療養などの事情で本人が一時的に別居しており、事情が解消すれば当該家屋で配偶者などと一緒に生活すると認められる場合は、本人以外の配偶者が住んでいても特例を利用可能です。

また、売却時点で2つ以上のマイホームを所有している場合には「売主がもっとも長く住んでいた家屋のみ」が特例の対象となります。

2. 住宅ローン控除との違いと併用の可否

ここからは、住宅ローン控除と他の制度との相違点や併用可否について解説します。

2-1.借入残高に応じて節税できる住宅ローン控除とは?

住宅ローン控除(住宅借入金等特別控除)とは、新築・取得または一定の増改築で住宅ローンを利用し、居住の事実や床面積要件などを満たすと、年末ローン残高の一定割合を所得税(控除しきれない分は住民税)から控除できる制度です。控除適用には合計所得金額や入居時期などの要件があり、「住むこと」が前提となります。

住宅ローン控除を利用すれば、年末ローン残高の一定割合(原則0.7%)を所得税(控除しきれない分は住民税)から控除できます。計算式は以下の通りです。

控除額 ≒ 年末ローン残高 × 0.7%(※住宅の種類ごとの上限あり・控除年数あり)

もし、その年に引ききれない控除があった場合は、翌年度の住民税から控除されます。ただし、新築・取得または一定の増改築で住宅ローンを利用した際に、居住の事実や床面積要件などの適用要件を満たす必要があります。適用要件のうち主なものとしては、以下の基準があります。

・本人が居住する住宅であること(床面積や合計所得金額の要件あり)

・ローンの償還期間が10年以上であること

・入居時期・住宅の性能区分(省エネ等)に応じた控除年数・上限が設定されていること

・新築・中古・増改築いずれも対象になり得るが、各ケースで細かな条件があること

2-2.併用できる特例とできない特例を整理

3,000万円の特別控除とその他の減税制度との併用の可否についても整理しておきましょう。「3,000万円の特別控除」と併用できない特例は「住宅ローン控除」(住宅借入金等特別控除)や「買換え・交換の特例」、「マイホームの譲渡損失の損益通算・繰越控除」などです。

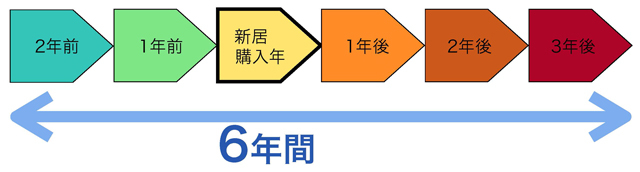

「住宅ローン控除」(住宅借入金等特別控除)と「3,000万円の特別控除」は、制度の目的が異なるため併用ができません。住宅ローン控除は家を「購入」して住む人が対象の制度で、3,000万円の特別控除は、マイホームを「売却」した人が対象の制度です。そのため、マイホームを売却して3,000万円の特別控除の適用を受けると、その家に入居した年・その前2年間に受けた住宅ローン控除は適用できなくなります。

さらに、入居年の翌年~3年目までに3,000万円の特別控除を適用しても、住宅ローン控除は適用されません。そのため、売却と購入のタイミングが重なる住み替えでは注意が必要です。 以下のように、「6年間併用不可」になります。

3,000万円の特別控除によって得られる節税効果と住宅ローン控除、どちらが自分にメリットがあるか、しっかりとシミュレーションをしてから申告をしないと損をする可能性があります。適切に判断したいときは、税理士をはじめとする税務の専門家への相談も検討してみてください。

「買換え・交換の特例」や「マイホームの譲渡損失の損益通算・繰越控除」は、同一物件・同一年内に併用できません。どちらを取るべきかは、利益(黒字)か損失(赤字)か、売却額と取得費・諸費用のバランスで判断します。

一方、自宅の所有期間が10年を超える場合は、「3,000万円の特別控除」と「10年超所有の軽減税率の特例」が併用可能となるため、長期保有で売却益が大きい場合は非常に有用です。

具体的には、マイホームを売却し、3,000万円の特別控除を適用したあとに残った売却益(譲渡所得)が6,000万円以下であれば、復興特別所得税を含む軽減税率(所得税10.21%+住民税4%)の適用が可能となります。2つの特例を組み合わせれば、税金の負担を大幅に抑えることができるため、必ず利用しておきましょう。

2-3.相続不動産に適用できる3,000万円控除とは

3,000万円の特別控除は、相続で受け継いだ不動産の売却でも適用可能です。具体的には、相続や遺贈で手に入れた、故人が住んでいた家や土地を、平成28年(2016年)4月1日~令和9年(2027年)12月31日までのあいだに売却した場合、売却益(譲渡所得)から最高3,000万円が控除できます。

ただし、特例の対象となる「被相続人居住用家屋」および「被相続人居住用家屋の敷地等」を受ける場合は、以下の家屋の要件をすべて満たしている必要があります。

・対象家屋:昭和56年(1981年)5月31日以前の建築、区分所有でない、被相続人以外が居住していない

・売却期限:相続開始から3年を経過する年の12月31日まで

・売買価格:1億円以下(同一被相続人由来の分割売却・他相続人売却分も合算判定)

・適用期間:平成28年(2016年)4月1日~令和9年(2027年)12月31日

・控除額:原則3,000万円。ただし令和6年(2024年)1月1日以後の譲渡で、相続人が3人以上の場合は上限2,000万円

・解体後の土地売却は「相続から取壊し・譲渡まで事業・貸付・居住の用に供していない」などの要件あり

3. 3,000万円特別控除の「必要書類」と準備のポイント

3,000万円特別控除を適用するためには、売却の事実・居住実態・計算根拠を示す書類を添付して所定期間内に確定申告の手続きをする必要があります。必要な書類と準備のポイントについて解説していきましょう。

3-1.3,000万円特別控除の必要書類と入手方法

3,000万円の特別控除を受けるための確定申告で用いるおもな書類は以下の通りです。

<取得費(購入時)>

家の購入代金(または土地購入代金と建築代金)、仲介手数料、測量費、造成改良費、印紙税、立退料などを証明する書類

<譲渡費用(売却時)>

仲介手数料、印紙税、立退料、解体料などを証明する書類

その他のおもな書類は以下のとおりです。

・譲渡所得の内訳書(確定申告書付表兼計算明細書[土地・建物用])

・家の取得時と売却時の費用が分かる書類(売買契約書・手付金の領収書・残代金精算書・仲介手数料の領収書・測量、解体、造成、整地の費用が分かるものなど)

・登記事項証明書(土地・建物)

・(転居後に旧居を売る場合)戸籍の附票の写しなど居住実態を示す書類

・(相続空き家の場合)市区町村長の「被相続人居住用家屋等確認書」、耐震基準適合証明書(該当時) ほか

3-2.譲渡所得の計算資料と「取得費」の重要性

取得費には、購入代金・登記費用・仲介手数料・設備改良費などが含まれます。取得費が小さいほど課税譲渡所得金額が増えるため、取得費に該当する費用の領収書や契約関係書類の準備は確実に行いましょう。建物の取得費は減価償却相当額を差し引いて計算する点にも注意が必要です。

3-3.取得費を裏付ける書類が足りないときの対処法

取得費を裏付ける書類が見当たらない場合は、譲渡価額の5%を概算取得費として譲渡所得を計算します。この場合、実際の取得費よりも概算取得費が少額になって譲渡所得が大きくなるケースがあり、税金もその分だけ高額になるため注意が必要です。領収書がない場合も、合理的に立証できる情報があれば、以下の方法で取得費を主張できる場合があります。

・金融機関や法務局の間接資料で当時の融資金額を推計する

・徴収税額や公的評価額などから売却金額を推計する

・取引当事者や不動産会社の履歴資料から売却金額を推計する

すぐに諦めて譲渡価額の5%を概算取得費にせず、不動産会社や税理士、税務署、国税局などへ相談しながら本当の取得金額を証明できるように動きましょう。

4. 3,000万円特別控除の確定申告の書き方・記入例

確定申告は、転記ミスを防げるうえ、付表や明細書の自動生成が可能な「e-Tax(申告書作成コーナー)」での作成がおすすめです。ただし、第三表(分離課税)と「譲渡所得の内訳書」に整合性が取れているかには注意しておきましょう。

4-1.確定申告書第三表の書き方

確定申告書第三表の書き方については以下の手順で行います。

1.「譲渡所得の内訳書(土地・建物用)」で譲渡価額・取得費・譲渡費用・特別控除を整理

2. 次にその数値を第三表に転記し、長期/短期区分、軽減税率の有無を判定

3. 添付書類(前掲3-1)と突合できるように、契約書・領収書の写しなどを準備

また、確定申告書の記載手順や作成についてはは国税庁の「確定申告書の記載手順」及び「譲渡所得の申告のしかた(記載例)(1)」「譲渡所得の申告のしかた(記載例)(2)(3)」を参照にすると分かりやすくて確実です。

4-2.申告書作成コーナーを使うときの注意点

申告書作成コーナーを使うときは以下の点に注意しましょう。

・分離課税の入力画面では「特例適用」を忘れず選択

・「3,000万円の特別控除」と「10年超所有の軽減税率」の併用可否を画面で確認

・相続空き家の場合は、確認書の有無・耐震適合など追加設問あり

4-3.税務署に提出する順番と提出時期

提出時期は、不動産を売買した年の翌年の2月16日?3月15日まで(年度により変動あり)です。提出書類の順番の一例は以下の通りです。

・確定申告書 第一表/第二表

・第三表

・譲渡所得の内訳書

・必要添付書類(順不同で問題ないがチェックしやすい順で)

なお、e-Taxを使用する場合はマイナンバーの入力もしくはマイナンバーカードが必要になるため、あらかじめ準備しておきましょう。

5. よくある誤解と注意点(Q&A形式)

以下に、3,000万円特別控除に関してよくあるQ&Aをご紹介します。

5-1.住宅ローン控除があると使えない?

同一年や前後を含む最大6年間は併用できない関係にあります。売却と購入のタイミングが近い住み替えでは、どちらを優先するか専門家へ相談して事前にシミュレーションしましょう。

5-2.二世帯住宅でも適用できる?

主として自己の居住の用に供していた家屋であれば、二世帯住宅でも適用余地があります。さらに家屋が親子共有なら原則として共有者ごとに最大3,000万円の控除枠があります。

5-3.空き家や相続物件の場合はどうなる?

通常の「自宅売却の3,000万円控除」とは別に、相続空き家の3,000万円(相続人3人以上の譲渡は2,000万円)控除があります。対象家屋や申請期間、制度自体の実施期間、解体や耐震適合などの要件が同一でない場合があるため、売却前に市区町村へ相談しておきましょう。

6. まとめ

3,000万円特別控除は、居住用の自宅売却時の利益に対して最大3,000万円を非課税化できる制度で、不動産の所有期間や居住期間の長短に関係なく適用が受けられます。誰でも利用しやすい反面、新たに買い換えた自宅がある場合はその自宅のローンに住宅ローン控除の適用が受けられなくなる点には注意が必要です。

また、相続した土地建物で被相続人の居住用に供されていた場合、現状が空き家でも3年以内に売却をすればこの適用を受けられます。制度を適用するには確定申告が必要です。所定の期間内に正確な内容を記載し、申請する必要があるため、取得費を証明する資料はしっかり保管・管理しておきましょう。

宅地建物取引士、管理業務主任者

司法書士事務所に2年、大手不動産管理会社に5年、個人顧客を中心に不動産賃貸・売買の仲介営業会社に7年間従事。また、外資系金融機関にも2年間従事し個人顧客へ金融資産形成や相続税の節税アドバイスなどを担当。現在は不動産/金融業界での経験を活かし、記事を執筆にもあたっている。

あわせて読みたいコラム5選

不動産売却・住みかえをお考えなら、無料査定で価格をチェック!

新着記事

-

2026/06/11

相続空き家の放置は危険?最初にやるべき手続きとかかる税金、売却判断を徹底解説

-

2026/06/11

不動産売却にかかる期間の平均は?売れるまでの流れと早く売るコツ

-

2026/06/11

住みながら家を売る完全ガイド!不動産会社選び~売るコツを網羅

-

2026/06/05

マンション査定の基本知識を徹底解説!種類・査定ポイント・注意点を徹底解説

-

2026/05/14

マンションの住みかえ手順|費用・ローン・タイミングや注意点の解説

-

2026/05/14

マンションが売れない原因3選|スムーズに売るための4つの対策も徹底解説

人気記事ベスト5

不動産売却ガイド

- 最初にチェック

- 不動産の知識・ノウハウ

- 売却サポート

- Web上で物件を魅力的に魅せる! サポートサービス

- お買いかえについて

- お困りのときに

カンタン60秒入力!

売却をお考えなら、まずは無料査定から

約60秒

カンタン入力!売却・住みかえの第一歩は、

まず価格を把握することから!

おすすめコンテンツ

Youtube

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved