マーケット

インフレ定着で再び脚光 賃貸マンションの「賃料上昇力」

~J-REIT「入替時賃料上昇率」は史上最高値圏に 社会構造の変化も追い風~

自民党の歴史的圧勝となった2026年2月の衆院選。今回の選挙戦で大きな争点の一つとなったのが「物価高対策」でした。このことも象徴するように、インフレは今や社会問題となっています。デフレ不況に苦しんだ「失われた30年」も今は昔、日本経済は今、歴史的な転換点に差し掛かっています。

足元のインフレは不動産分野にも波及しています。東京都区部における消費者物価指数・「民営家賃」は、平成バブル期以来の上昇率で推移しています。価格変動が極めて小さい「岩盤品目」の代表格とされてきた住宅家賃の明確な上昇は、インフレ経済の本格到来を象徴するトピックとして多方面から注目を集めています。

こうした背景を受け、不動産投資市場では、インフレに連動して賃料上昇が期待できるアセットであるとして、賃貸マンションを改めて高く評価する動きが広がっています。もともと景気変動に強く、安定収益が期待できる「ディフェンシブアセット」として高く評価されてきた賃貸マンションですが、NOI(純収益)の成長が期待できる「グロースアセット」として評価する声が日増しに高まっています。

本稿では、賃貸マンション市場における賃料の動向とその背景を探り、賃貸需要を左右する社会構造の長期的な変化のトレンドも踏まえながら、マーケットの今後についても展望します。

【サマリー】

- 平成バブル期以来の上昇を示しているコアCPIと同様に、東京都区部・「民営家賃」も明確に上昇している。「岩盤品目」の代表格である住宅家賃の上昇は、インフレの定着を象徴する動きとして多方面から注目を集めている。

- 都市部を中心に賃貸マンションの需給バランスは非常に良好。背景の一つには、分譲マンションの歴史的な価格高騰の影響があり、「購入断念層」や「様子見層」の賃貸市場への大量流入も賃貸需要を下支えしている。

- 住居主体型J-REIT有力3社の最新期における「入替時賃料上昇率」は、いずれも過去最高を更新。また、分譲マンション賃料も過去最高を更新しており、ファミリータイプの賃料上昇も顕著。

- 単身世帯や夫婦共働き世帯の増加等といった社会構造の変化も賃貸需要を展望する上ではプラス。また、「マンションPER」の上昇が示すように、「コスパ」の面からも、賃貸が選択されやすい状況にあることも追い風。

- オフィス等の他アセットと比べて「増賃機会」に恵まれている賃貸マンションは、今や成長が期待できる「グロースアセット」として認識されつつあり、インフレ時代にこそ注目すべきアセットタイプであると考えられる。

Ⅰ.消費者物価指数の動向

ⅰ.東京都区部・「コアCPI」の動向

はじめに、物価全体の動きから足元のインフレの実態を探ります。

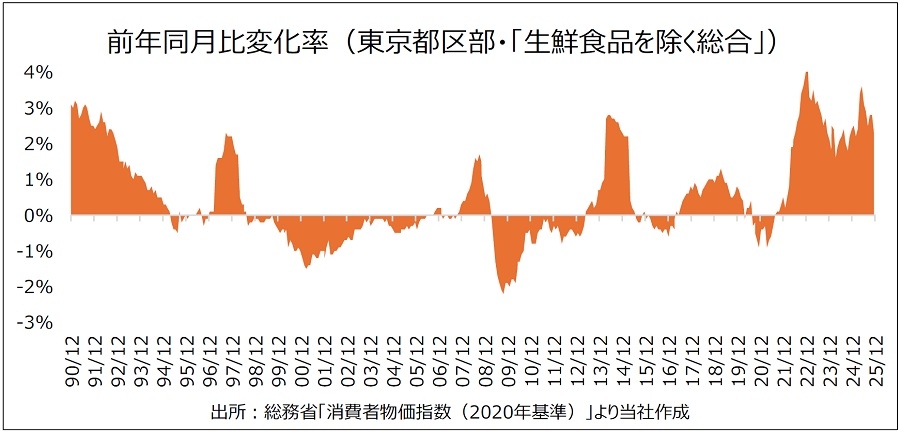

図表1は、東京都区部における消費者物価指数(生鮮食品を除く総合=コアCPI)の前年同月比変化率の推移です。2021年後半に小幅なプラスに転じた後、現在に至るまで実に50カ月以上に及ぶ息の長い物価上昇が続いています。さらに注目されるのは、グラフの「山」の高さで、足元でも+2%程度の高い上昇率で推移しています。

グラフが示すように、日本経済が本格的なインフレ局面に直面するのは平成バブル期以来です。2026年2月の衆院選でも大きな争点となったように、この歴史的な物価高は、今や社会問題となっています。

では、このインフレの波は不動産市場にも及んでいるのでしょうか。

ⅱ.東京都区部・「民営家賃」の動向

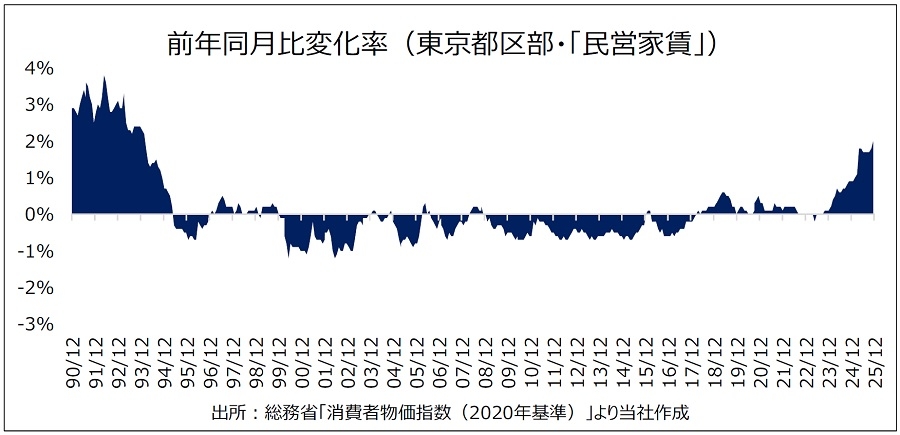

図表2は、東京都区部における消費者物価指数の「民営家賃」1 の前年同月比変化率の推移です。足元の動きを見ると、+2%前後の上昇が続いていることが確認されます。平成バブル期以来の上昇局面にある点はコアCPIと同様ですが、バブル崩壊後のいわゆる「失われた30年」の間においても、コアCPIは消費税増税等によって一時的な上昇を示すことがあったのに対し、「民営家賃」は、ほぼ一貫してマイナス圏での推移を余儀なくされていた実態が改めて確認できます。しかしその一方で、例えばリーマン・ショック後の2009年頃の動きに着目すると、「民営家賃」の下落幅はコアCPIに比べて非常に軽微なものにとどまっていたことも確認できます。

住宅家賃が「岩盤品目」の代表格とされているのは、このように景気変動に関わらず、「上がりにくいが、大きくは下がりにくい」という価格の特徴が顕著であるからです。大きな背景の一つに、借主優位が鮮明な借地借家法の存在があります。貸主が一方的に家賃を引き上げることはできず、契約更新時であっても双方が合意しない限り、原則として値上げは認められません。そのため貸主側としては、入居者が入れ替わるタイミングが値上げできる主な機会となっているのが実態です。こうした賃料が上昇しづらい構造に加えて、バブル崩壊後、日本経済はデフレ環境が長期間続いたため、グラフの通り、非常に緩やかな動きながらも、最近まで長期的な下落基調を余儀なくされてきていました。こうした特徴を有する「岩盤品目」でさえ、明確な上昇を示しているのが足元のインフレです。繰り返しになりますが、日本経済が本格的なインフレに直面するのは実に30年ぶりのことで、当然に不動産業界にとっても非常に大きなトピックであると考えます。

不動産投資市場における賃貸マンションは、景気変動時でも賃料が安定しやすい「ディフェンシブアセット」として評価されることが一般的でしたが、今やインフレに連動して成長(賃料上昇)が期待できる「グロースアセット」へと変貌しつつあります。次章から、足元の需給や賃料の動向を確認しながら、賃貸マンションの「今」を探っていきます。

1 世帯が民間賃貸住宅に支払う実際の家賃。持家分(帰属家賃)とは区分されるため、実際の賃貸市場の実態を測る指標となる。

Ⅱ.賃貸マンションの需給動向

ⅰ.住居主体型J-REIT有力3社の稼働率

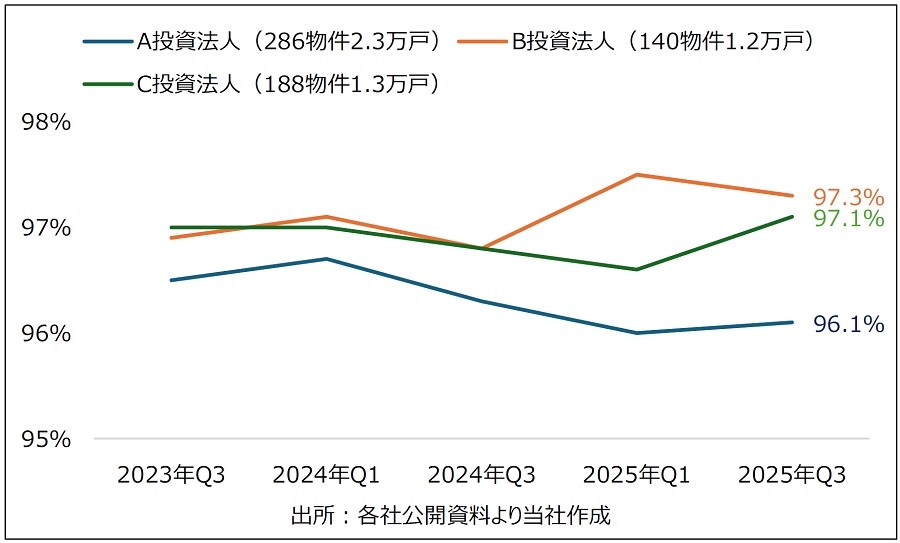

【図表3】住居主体型J-REIT 有力3 社の稼働率の推移

図表3は、住居主体型J-REITの有力3社の運用物件の各期末稼働率の推移です。いずれも96~97%の高水準であり、都心部や都心近郊の好立地物件を中心に、需給逼迫が鮮明であることが読み取れます。

なお、対象は3社のみですが、グラフが示す通り、算出対象物件数は3社合計で約600物件・4.8万戸に上ります。市場平均よりも高品質な物件が多いと見られるJ-REIT保有物件を対象とした稼働率である点は割り引いて考える必要がありますが、これだけのボリュームの賃貸住戸が高稼働している実態はやはり注目される結果です。この需給逼迫の大きな背景の一つとして挙げられるのが、これも社会問題化している近年の分譲マンションの歴史的な価格高騰です。

ⅱ.新築マンションの価格動向

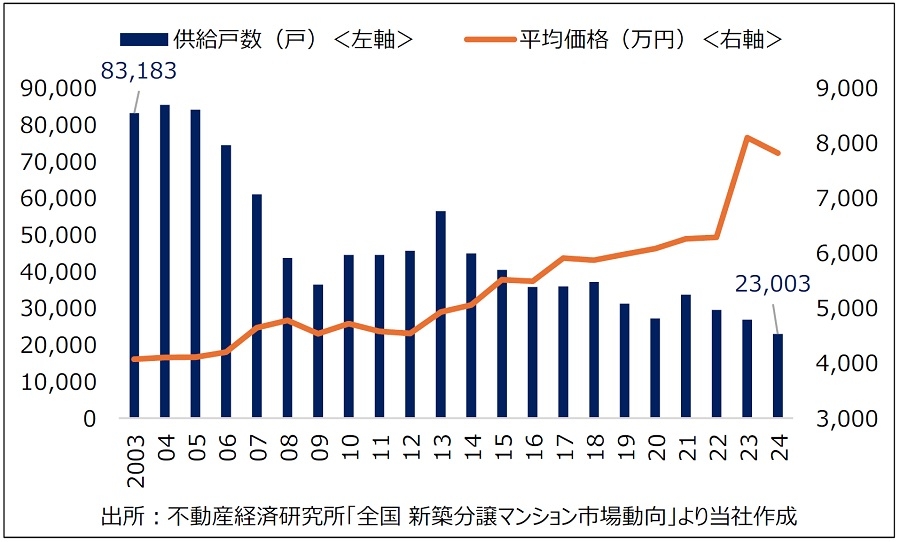

【図表4】新築マンションの価格の推移(首都圏)

図表4は、首都圏(一都三県・以下同)の新築マンションの平均価格と供給戸数の推移です。供給戸数の減少と価格上昇が顕著です。用地費や建築費の高騰といった供給側の要因が大きな背景にあります。ただ一方で、これだけ価格が高騰しても依然として都心マンションに対する圧倒的な需要が存在すること、且つ今のところ需要が減退する兆候は見られず、なお先高観が醸成されているという需要側の要因も背景にあることも押さえておきたいポイントです。

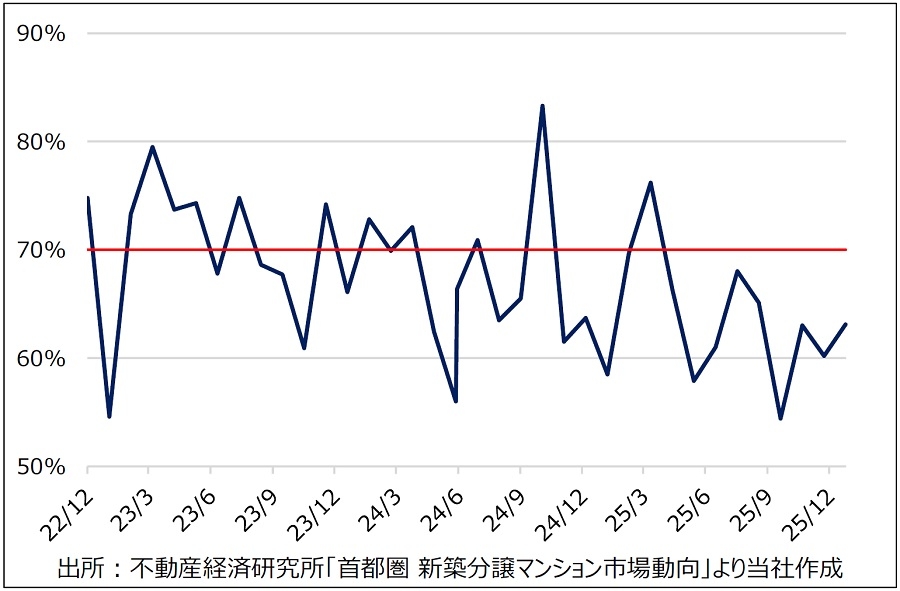

【図表5】新築マンションの初月契約率の推移(首都圏)

図表5は、首都圏における初月契約率の最近の月次推移です。「好・不調の目安」とされる「70%」を割り込む月が多く、かつてであれば「販売不調」と見なされた「初月契約率70%割れ」が常態化しているのが足元の状況です。しかしながら、価格は下落していません。一定の在庫(未販売住戸)を抱える状態が続いても資金繰りが問題にならないような企業体力に優れた大手数社による市場の寡占が進んだことや、その大手デベロッパーの多くが、特に最近では販売スピードよりも販売価格を重視する戦略を採用している傾向にあること等が背景に挙げられます。

いずれにせよ、予算に限りのある一般的な実需層からすると新築マンションの購入のハードルが非常に高くなっているのが実態で、大量の「様子見層」や「購入断念層」が生まれ続けている状況にあると推察されます。こうした分譲市場の足元の状況も、賃貸需給の逼迫を加速させている大きな要因であると考えられます。

ⅲ.中古マンションの価格動向

新築マンションの価格高騰を受け、足元では割安感のある中古マンションの存在感が高まってきています。

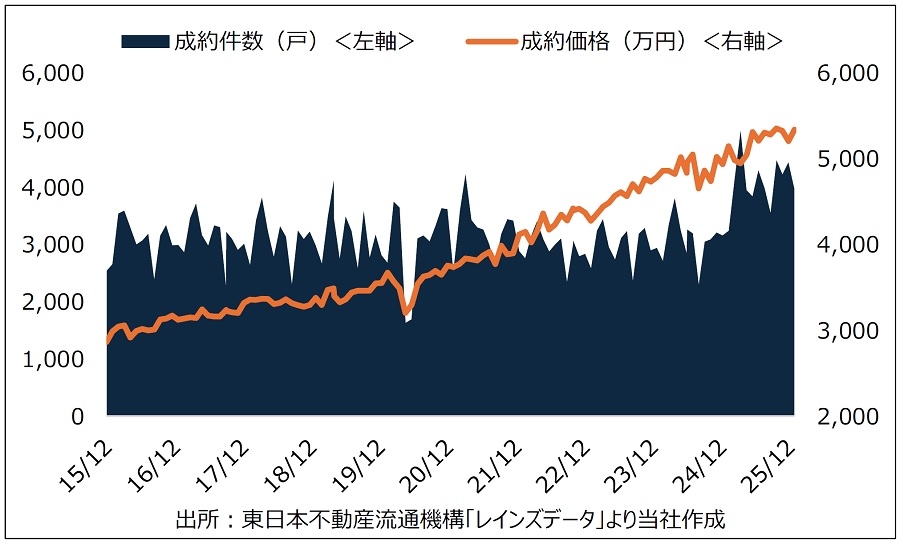

図表6 は、首都圏における中古マンションの成約件数と成約価格の推移です。

【図表6】中古マンションの成約件数と成約価格の推移(首都圏)

まず成約件数に着目します。成約件数は増加傾向にあります。2025年の年間成約件数は約4.9万戸と新築マンションの年間供給戸数の倍以上のボリュームに達しています。件数ベースで見ると、マンション市場の「主役」は中古マンションと言っても過言ではない状況です。

その一方、こうした需要の高まりを背景に、成約価格も明確な右肩上がりで推移しており、足元では5,000万円台に達しています。グラフが示すように、僅か10年前から既に2倍近い水準に上昇したことになります。割安さを背景に、主に実需層の住宅需要の大きな受け皿となってきた中古マンションですが、価格高騰の波は中古マンションにも及んでいます。中古マンションでさえも購入を断念せざるを得ない世帯も多く存在していると推察され、首都圏の厳しい住宅事情の実態も垣間見えるデータと言えます。

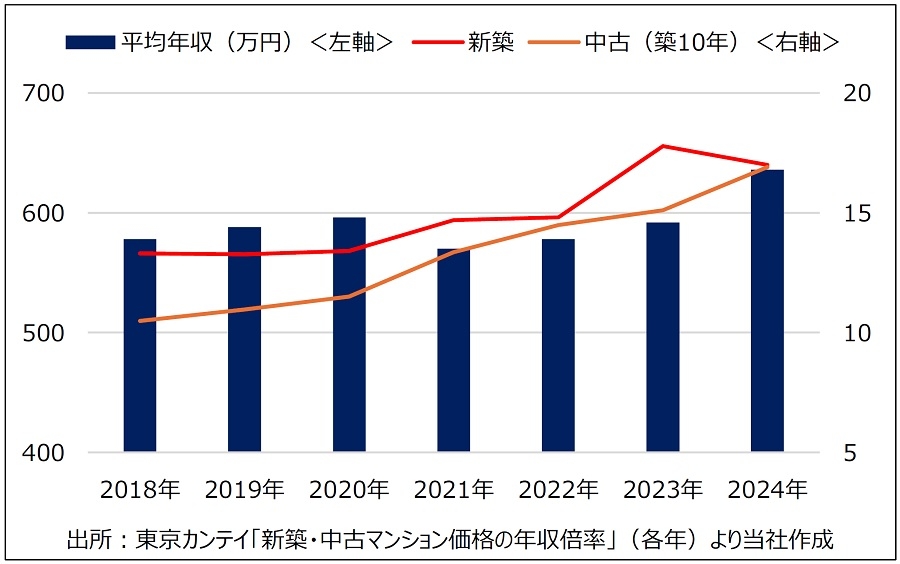

【図表7】「マンション年収倍率」(東京都)の推移

図表7の東京カンテイが毎年公表している「マンション年収倍率」のデータは、この足元の状況をより鮮明に映し出しています。

ここ数年、大企業を中心とした賃上げが非常に活発ですが、マンション価格の上昇ペースはそれを上回っており、結果として「新築」、「中古」ともに年収の約17倍にまで達しています。新築、中古問わず、分譲マンションが「高嶺の花」と化している足元の実態は、賃貸マンションの社会的な役割・存在感がますます大きくなってきていることも同時に示唆していると考えます。

賃貸マンションの需給バランスを展望する上では、こうした分譲市場の状況も「追い風」となっていると見られます。

Ⅲ.賃貸マンションの賃料動向

ⅰ.全体の動向

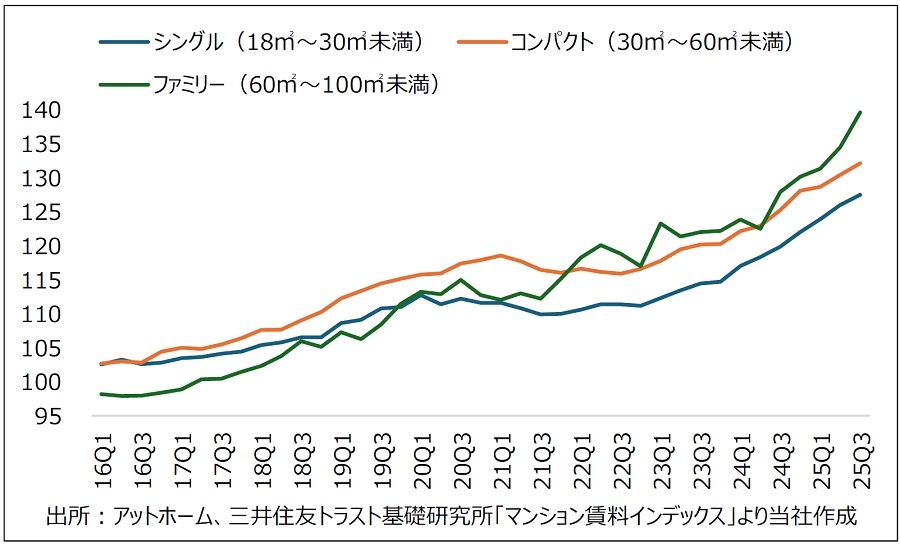

【図表8】住戸タイプ別・賃料指数の推移(東京23区・2009年Q1=100)

図表8は、東京23区における2009年Q1を100とした住戸タイプ別・賃料指数です。

いずれのタイプも上昇が鮮明ですが、「ファミリー」の上昇が最も顕著です。前章でも確認したように、分譲マンション市場の歴史的な価格高騰もファミリー世帯の賃貸需要を大量に顕在化させていると見られます。一方、「シングル」と「コンパクト」は、新型コロナ禍による落ち込みが顕著でしたが、足元では急速に盛り返してきています。

ⅱ.シングル・コンパクトタイプの動向

ここからは、シングル・コンパクトタイプの賃料動向を深掘りします。シングル・コンパクトタイプの賃料の動きを把握する上では、図表3でも取り上げた住居主体型J-REIT有力3社の公表資料が参考になります。

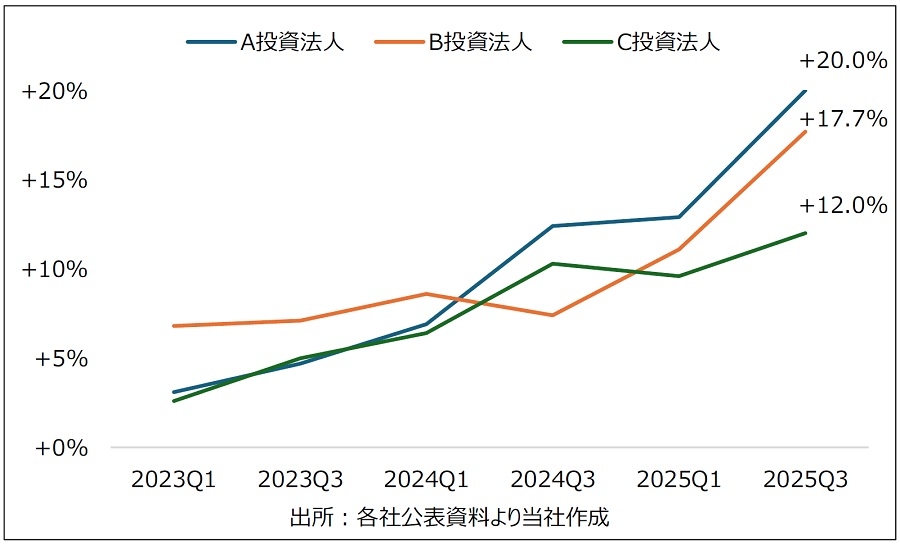

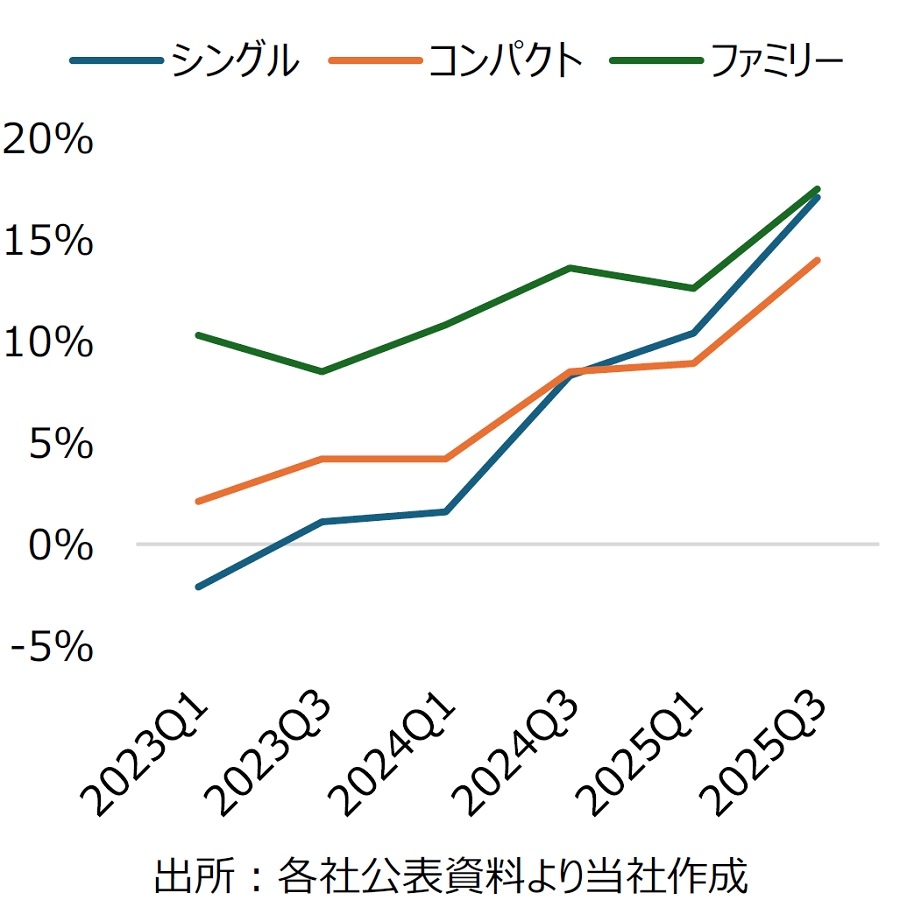

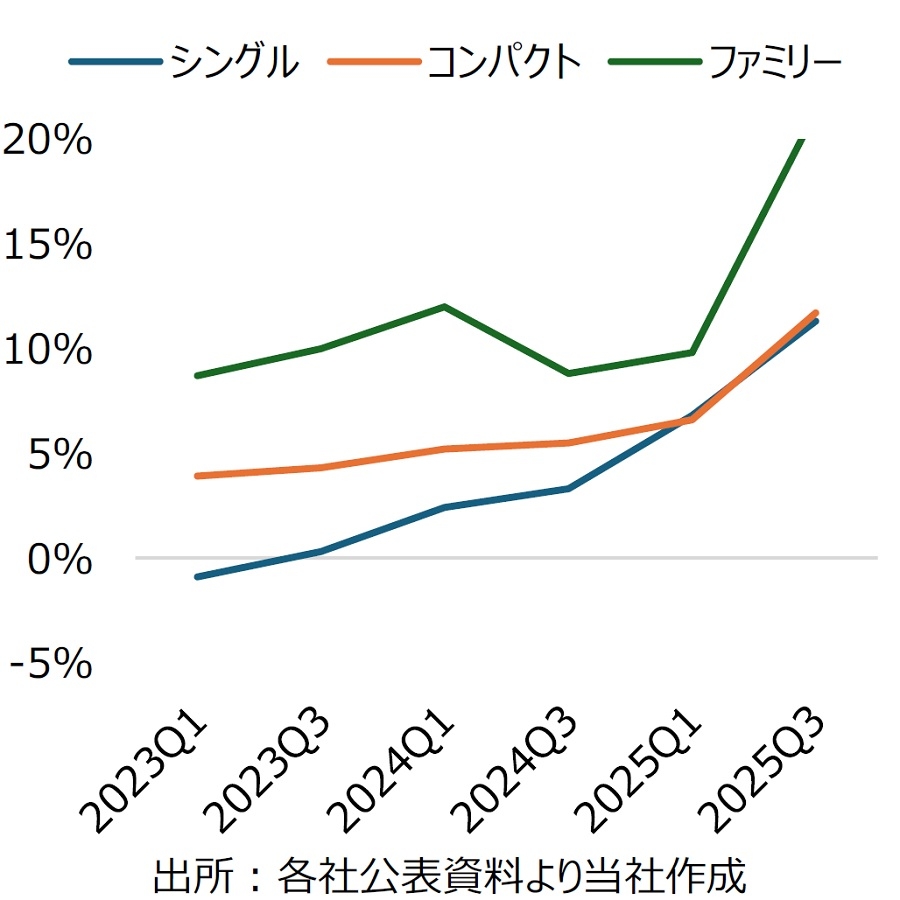

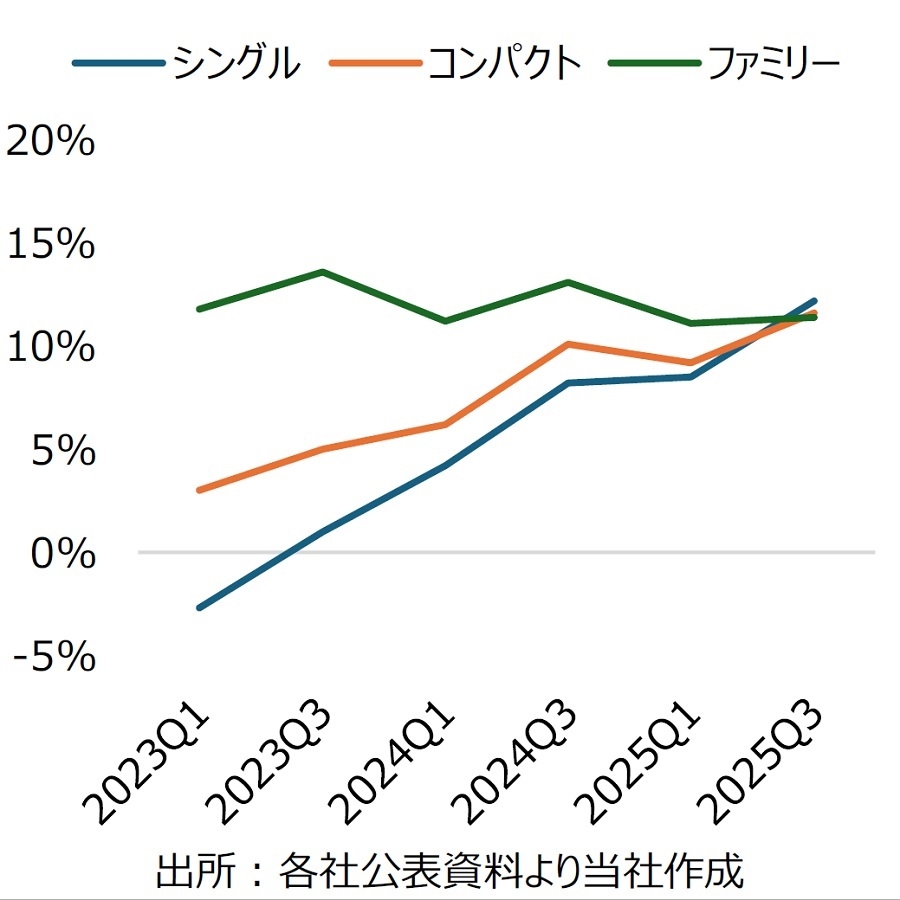

【図表9】住居主体型J-REIT有力3社の「入替時賃料上昇率」の推移

図表9は、その有力3社が運用しているポートフォリオ全体の「入替時賃料上昇率」の推移です。3社ともポートフォリオ全体の7~8割をシングル・コンパクトタイプが占めているため、シングル・コンパクトタイプの賃料の動きを概ね反映していると捉えることができるデータです。

見方としては、例えばA投資法人の場合、旧入居者が退去した住戸について、従前の賃料よりも20%高い賃料で募集し、その賃料で新たな入居者と契約できていることになります。3社とも上場してから既に10年以上が経過している有力REITですが、「入替時賃料上昇率」としてはいずれも過去最高の実績であるとしており、非常に注目すべき結果です。

図表10~12は、3社それぞれのタイプ別の「入替時賃料上昇率」です。注目点は、シングル・コンパクトタイプの上昇率がファミリータイプに追い付いてきている点です。賃貸マンション市場の「主戦場」であるシングル・コンパクトタイプにも力強い賃料上昇圧力が波及してきている実態は、今後を展望する上で非常に注目すべきポイントであると考えます。

ⅲ.ファミリータイプの動向

では、ファミリータイプの賃料の動きはどうでしょうか。

前述したJ-REITのポートフォリオ構成からも推察できるように、賃貸マンション市場の主役はシングル・コンパクトタイプであり、ファミリータイプ主体の賃貸マンションはそれ程多くありません。開発側の採算面の都合に加え、ファミリータイプの住戸は分譲マンションや分譲戸建とも競合するため、賃借需要が限定的であると考えられてきたからです。こうした基本的な構造は今も大きくは変わりませんが、分譲マンション価格の高騰によって、足元ではファミリー世帯による賃借の需要が非常に高まっています。賃貸マンション市場を展望する上では、ファミリータイプの動向の観測も必須と言えます。

ファミリー世帯の賃料を考える際、避けて通れないのが「分譲賃貸」2 の存在とその影響力です。

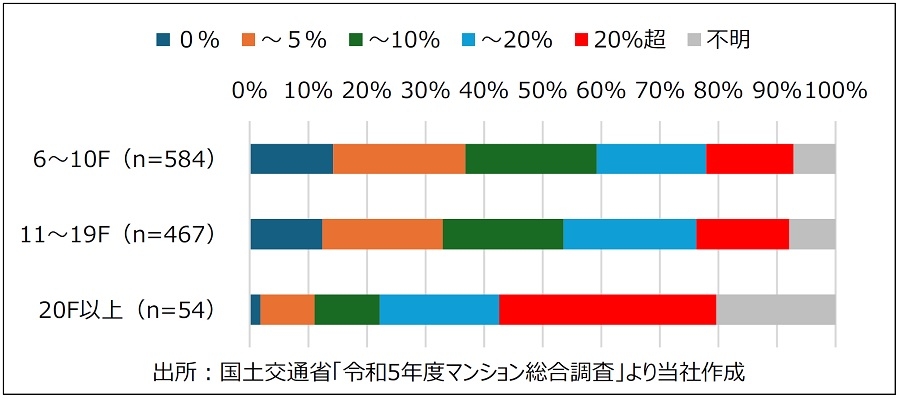

【図表13】全国・分譲マンションの「賃貸転用率」の割合

図表13は、国土交通省による分譲マンションの「賃貸転用率」(総戸数のうち分譲賃貸住戸に転用されている割合)の最新の調査結果です。「分譲賃貸」の正確な戸数の把握は困難ですが、非常に参考になるデータです。

一般的に「タワーマンション」に分類される「20F以上」のマンションでは、相当数が「分譲賃貸」に回っていることが類推できる結果です。タワーマンションは総戸数も多く、この割合以上にマーケットに与える量的なインパクトは大きいと言えます。また、タワーマンションは都心部且つ駅近に所在している物件も多く、周辺の賃料相場に与える影響も大きいと考えられます。

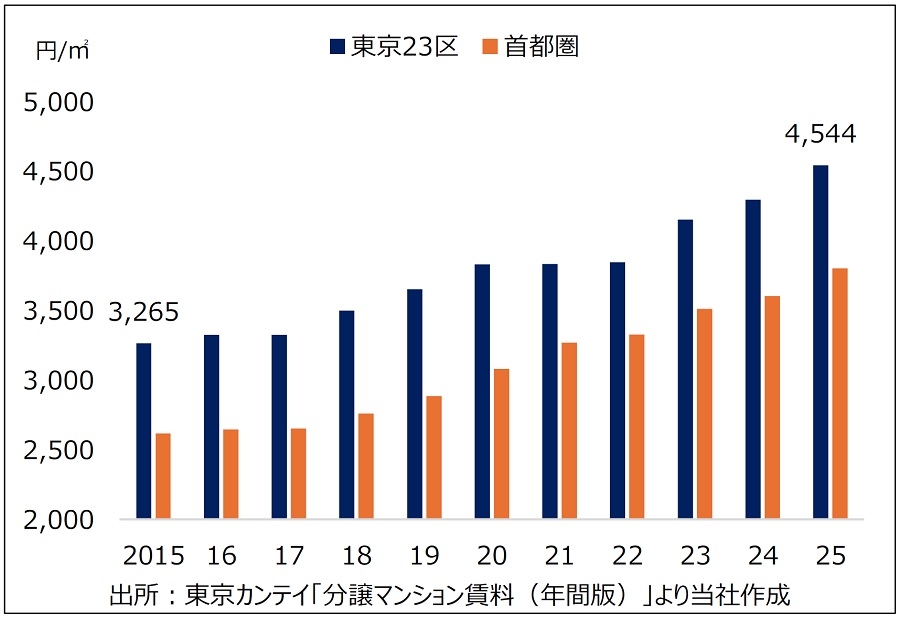

【図表14】分譲マンション賃料の推移

こうした点を反映しているのが図表14の分譲マンション賃料の推移です。東京23区、首都圏ともに2015年から約1.4倍の水準に上昇しています。

前述した通り、分譲マンション価格の高騰の背景には、構造的と言える要因も多く、今後も高水準での推移が続くと予想されます。これを踏まえると、「分譲賃貸」の影響力が大きいファミリータイプの賃料も、基本的には上昇基調で推移すると予想されます

2 分譲マンションの1部屋が賃貸住宅として貸し出されている物件のこと。

Ⅳ.今後の見通し

ⅰ.需給動向の見通し

(Ⅰ)供給動向からの考察

最後に、需給双方の最新の動向を踏まえた上で、賃貸マンション市場の今後を展望します。

まず、賃貸住宅の着工量から供給の動向を確認します。

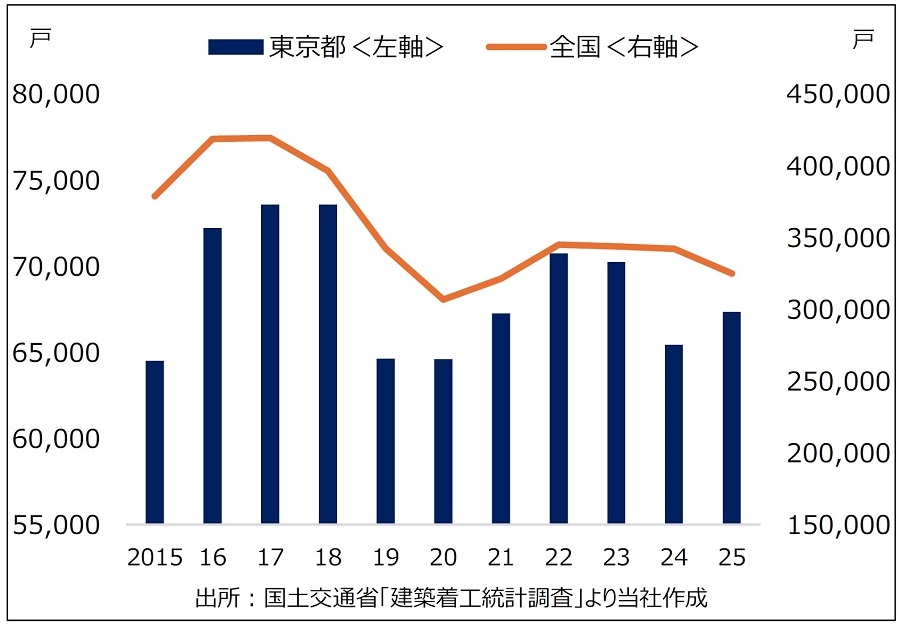

【図表15】東京都と全国の貸家着工戸数の推移

図表15は、東京都と全国の貸家着工戸数の推移です。

2025年の全国の着工量は約32.5万戸と3年連続の前年割れにとどまっています。人口減少社会に突入する中、将来的な需要の減退懸念に加え、建築費の高騰も供給の制約に拍車をかけていると見られます。

一方、東京都に着目すると、2025年は増加に転じており、全国とは異なる動きを示しています。東京一極集中の継続を前提とした需要の展望の明るさが着工量を下支えしていると推察されますが、それでも過去数年と比べれば低水準にとどまっている上、用地難や建築費高騰といった供給上の制約の強さは東京都も変わらないため、今後、貸家着工量が大幅に増加する可能性は低いと予想されます。この点は、東京都の賃貸マンションの量的な需給バランスを展望する上ではプラス材料と考えられます。

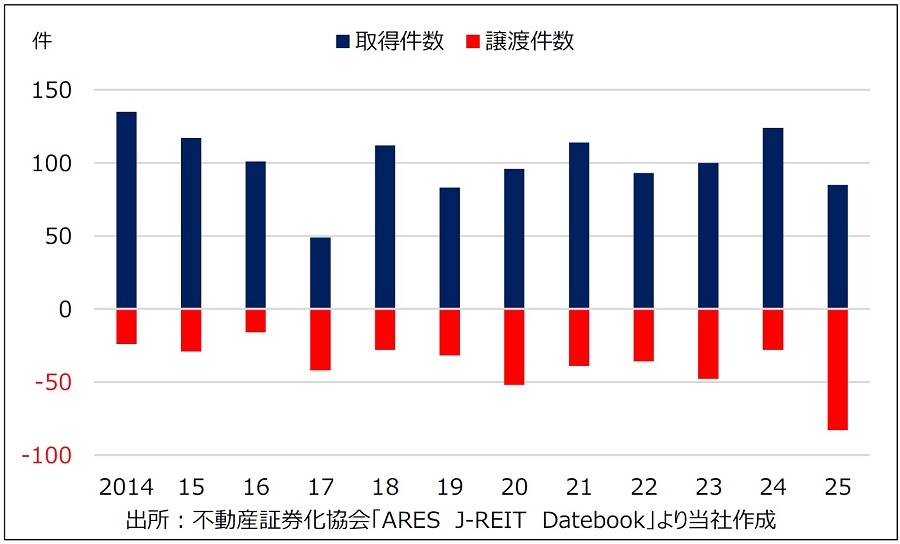

【図表16】J-REITの「住宅」の取得件数と譲渡件数の推移

一方、供給の「質」の面はどうでしょうか。

図表16は、J-REITによる「住宅」の取得および譲渡の件数です。2025年は、取得と譲渡がほぼ半々であった点が目を引きます。ポートフォリオの「若返り」(平均築年数の調整)を目的とした「資産入替」が非常に活発であることを映し出しています。これはつまり、かつてJ-REITに組み入れられていた質の高い賃貸マンションが築年経過に伴ってJ-REIT以外のオーナーの手に渡ると同時に、新築・築浅の賃貸マンションが新たにJ-REITに組み入れられる、という循環が強まっていることを意味します。賃貸マンションの開発者(デベロッパー)からすると、売却先としてJ-REITが存在することは出口戦略を考える上で大きな安心に繋がっており、足元の状況はJ-REIT向けの賃貸マンションの開発意欲を高めます。この過程で、老朽化した木造アパート等が建替えのために解体される動きも加速します。この循環はマーケットの「新陳代謝」を促し、結果として賃貸住宅の平均的な「質」が高まっていくことになります。

さらに、新築・築浅の賃貸マンションを購入するプレーヤーは、今やJ-REITだけではありません。従前からある私募REITや私募ファンド等に加え、最近では、不動産セキュリティ・トークン(STO)の裏付け資産として私募ファンドが購入するケースも多くなってきました。こうした多様な「買い手」の存在が、賃貸マンションの開発を促進させ、都市部の物件の「質の向上」をさらに加速させています。さらに言えば、それ故に、都市部で質の高い賃貸需要が大量に顕在化しているとも考えることができます。今後の需給を展望する上では、供給の「質」の動向にも注目していきたいところです。

(Ⅱ)需要動向からの考察

ここからは、需要について展望します。

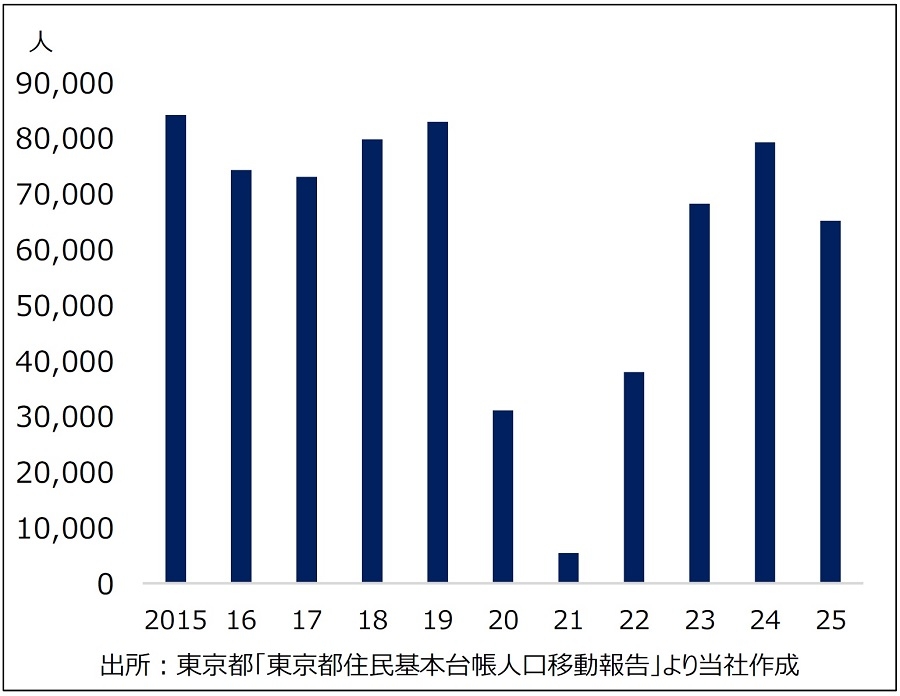

【図表17】東京都の転入超過数の推移

図表17は、東京都の転入超過数の推移です。

コロナ禍であった2020年~2022年は転入超過数が大きく落ち込みましたが、2023年以降は急激な回復を見せ、再び年数万人単位での大幅な転入超過数で推移しています。

ただ、直近の2025年は前年割れとなり、一部からは東京一極集中の鈍化を指摘する声も聞かれます。しかし、主に進学や就職を契機とした東京都への大量の人口流入は、今や半ば構造的な動きとも考えられ、基本的には今後も東京都の転入超過数は大幅なプラス圏で推移すると予想されます。例年、転入者の多くを賃貸住宅の需要の主要な担い手である20代前半の若年層が占めています。こうした構造は、東京都の賃貸需要を展望する上でプラスと捉えられます。

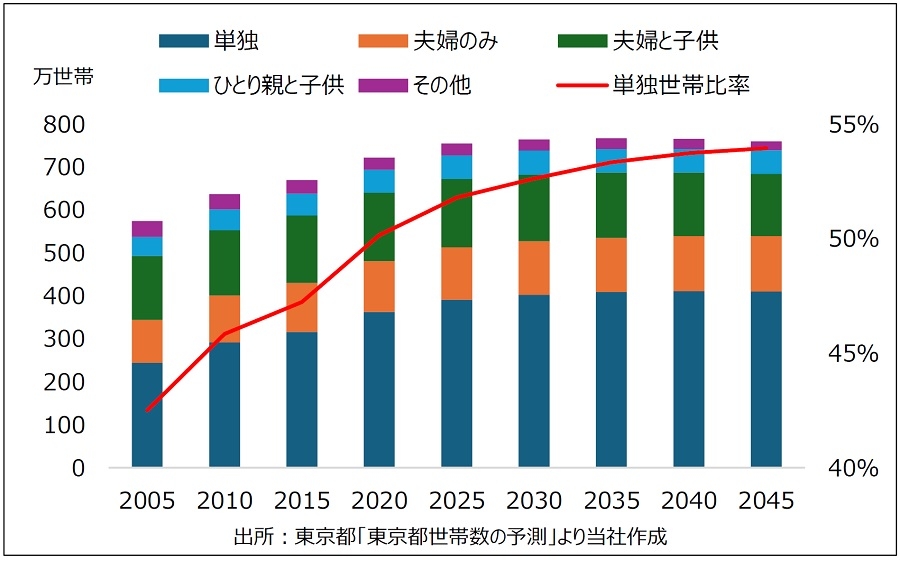

【図表18】東京都の家族類型別世帯数の推移(2025年以降は予測)

図表18は、東京都の家族類型別世帯数の実績と予測を示したグラフです。

2045年までの予測では、「単独世帯比率」が上昇し続ける見通しが示されています。前述の通り、賃貸マーケットの主役は単身向け住戸を中心としたシングル・コンパクトタイプです。将来的な人口減少は避けられないと予測される中にあっても、賃貸需要の主要な担い手である単身世帯は当面増加し続けるとの見通しは、賃貸需要を展望する上では、明るい材料と捉えられます。

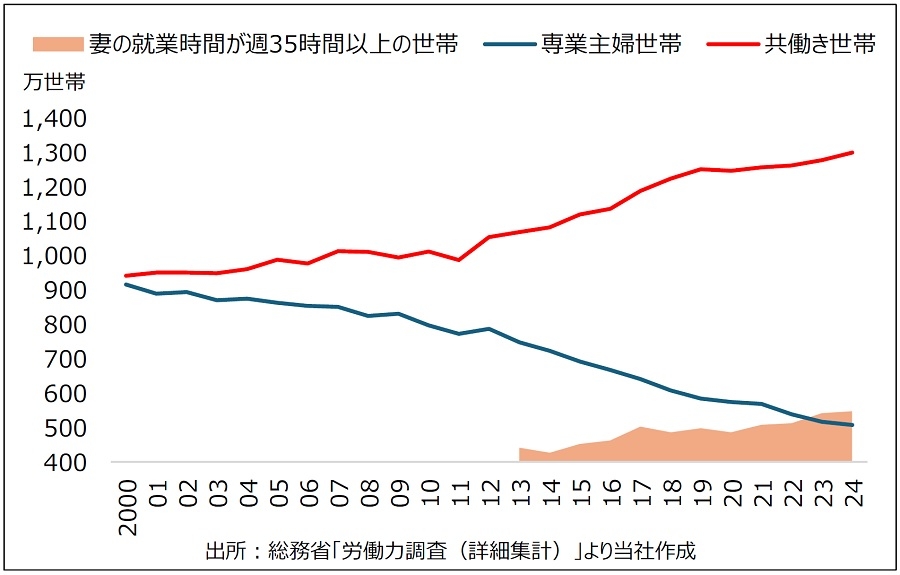

【図表19】全国の専業主婦世帯と共働き世帯の推移

これに加え、共働きが主流となった夫婦世帯の変化も、賃貸需要の見通しを明るいものにしていると考えます。

図表19は、専業主婦世帯と共働き世帯の推移を示したグラフです。2000年当時はほぼ半々でしたが、現在は共働き世帯が専業主婦世帯を大きく引き離しています。「妻の就業時間が週35時間以上の世帯」も明確に上昇傾向にあります。この長期間に亘る構造的な変化は賃貸需要に何をもたらしているのでしょうか。

最も大きな影響は、「居住地の選択」です。仮に、夫婦双方が異なる勤務地に通勤しているとした場合、賃貸、分譲を問わず、夫婦双方の希望を擦り合わせて居住地を選択するケースがより多くなっていると推察されます。職種を問わず、基本的には都心部への通勤者が多い傾向にあるため、共働き夫婦が増加する程、都心に近いエリアの住宅需要が増加すると考えられます。しかし、都心の分譲マンション価格は極めて高水準であるため、やむを得ずに「賃貸」を選択するケースがより多くなっていると考えられるのではないでしょうか。当然に一概に言えない面もありますが、夫婦共働き化の一層の進展も、賃貸需要を見通す上で「追い風」と考えます。

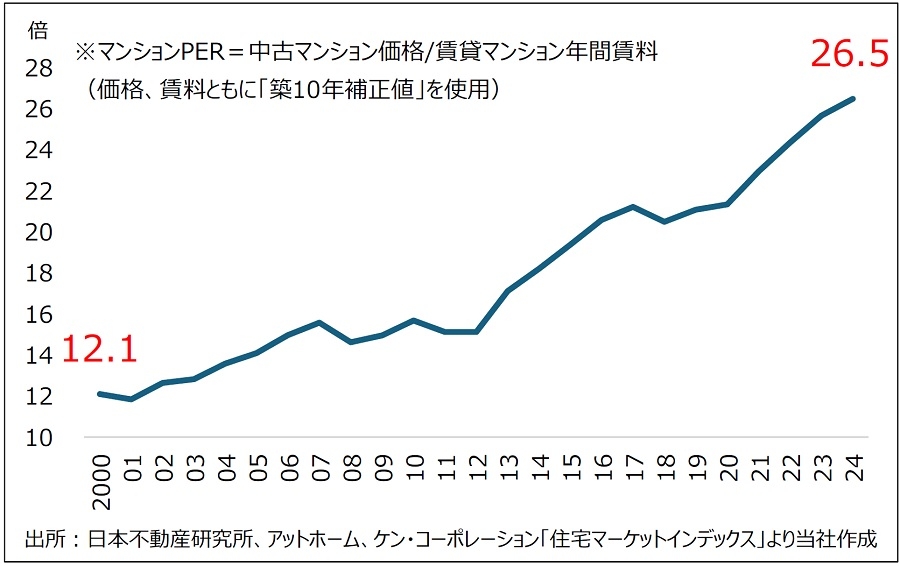

【図表20】東京23区・「マンションPER」の推移

そもそも、「都心部では分譲よりも賃貸を選択した方が経済的には合理的」と判断できるデータもあります。それが図表20の「マンションPER」3 です。過去と比べると、「購入が割高」で「賃貸が割安」と判断できる結果が示されています。賃料上昇ペース以上に、分譲価格の上昇ペースが著しいことが要因です。いわゆる「コスパ(コストパフォーマンス)」に優れているのは「賃貸マンション」、と判断できる足元の状況も、賃貸需要を見通す上で明るい材料となっています。

3 「株価収益率」を示す「PER」(「Price Earnings Ratio」の略で利回りの逆数)をマンション用にアレンジしたもので、東京カンテイが開発した指標。ここでは、中古マンション価格が賃貸マンションの賃料の何年分に相当するかを示している。これを居住者側から見ると、PERが高い=購入価格の割に賃料は割安と考えることができる。

ⅱ.インフレの今こそ注目したい賃貸マンションの「賃料上昇力」

最後に、投資アセットとしての賃貸マンションの魅力について考察します。

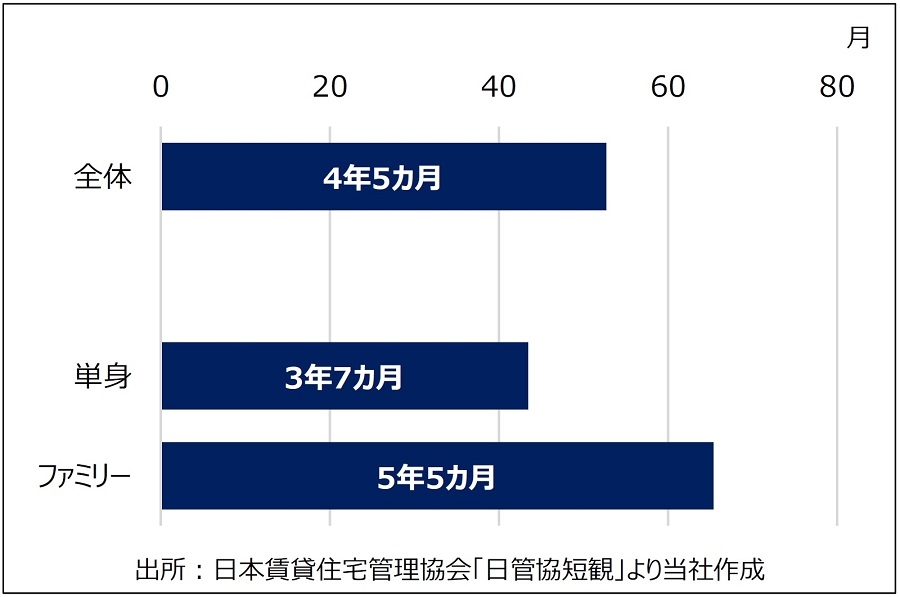

【図表21】賃貸住宅入居者の平均入居期間(2023年度・首都圏)

図表21は、賃貸住宅入居者の平均入居期間です。単身者は概ね4年弱で入れ替わることが示されています。

図表9で確認した通り、住居主体型J-REIT3社においては、「入替時賃料上昇率」が過去最高水準に達しています。これが今後も続くと仮定すれば、投資家(オーナー)サイドからすれば、入替が頻繁に発生するアセットの方がアップサイドストーリーを描きやすいアセットと見なすことが可能です。

また、この入替頻度を前提として賃料上昇率を計算すると、賃貸マンションの「インフレ耐性」の強さも確認できます。前掲の図表9で確認した通り、A投資法人の最新の「入替時賃料上昇率」は「20%」でした。単純化のため、4年後に全住戸が入れ替わると仮定して考えると、単利ベースで年5%の賃料上昇率を達成できる計算となります。2026年2月の東京都区部のコアCPIの上昇率が1.8%であることを踏まえれば、インフレ以上の賃料上昇を果たせていることになります。非常に単純な計算に基づいた考え方ではありますが、インフレ継続が予測される中、投資家サイドからすると、改めてこの賃貸マンションの「賃料上昇力」は非常に魅力に映るのではないでしょうか。

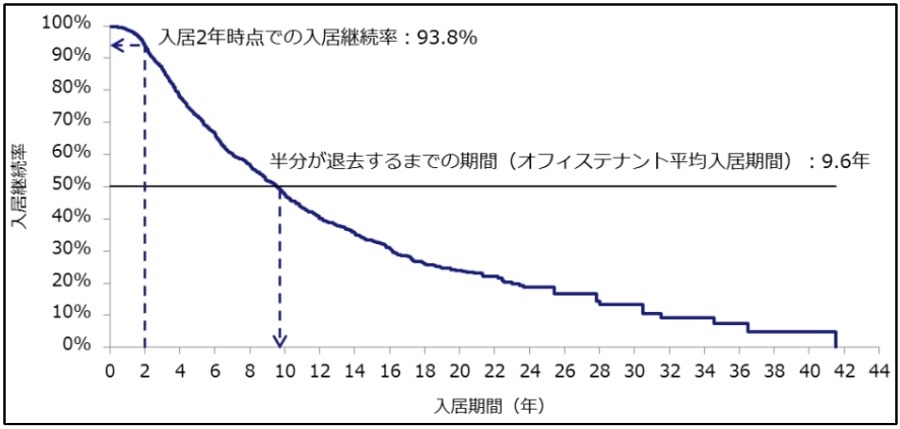

出所:ザイマックス総研「東京23区オフィステナントの入居期間分析(2018年)

出所:ザイマックス総研「東京23区オフィステナントの入居期間分析(2018年)他のアセットとの比較を通じても、賃貸マンションの強みが確認できます。

参考までに「オフィス」と比較します。図表22が示すように、ザイマックス総研の調査によると、「オフィス」の平均入居期間は「9.6年」とされ、賃貸マンションとの入替頻度の差は明確です。

ただし、オフィスの場合は「定期借家契約」も多く、テナント企業の退去が発生しなくとも、新契約締結の際に賃料の引き上げが可能となるケースもあると考えられ、単純に比較できない面もある点には留意が必要です。また入替頻度の側面から考えると、宿泊者の入れ替わりがほぼ毎日且つほぼ全室で発生する「ホテル」は最も賃料(宿泊費)を引き上げやすいアセットであると言えますが、それは同時に、非常にボラティリティの高い(つまりリスク・リターンがともに大きい)アセットであることも意味します。

このように他のアセットと比較すると、賃貸マンションは、オフィスに比べるとテナントの入替(増賃機会)が豊富である一方で、ホテル程には入替頻度が多くないために収益性のボラティリティを抑制できる特徴を有するアセット(つまりリスクとリターンのバランスに非常に優れたアセット)と評価できるのではないでしょうか。

従来からの「ディフェンシブアセット」としての優位性も保ちながら、インフレが鮮明となっている足元では「グロースアセット」としての魅力にも注目が集まりつつある賃貸マンション。インフレの行方とともに、その動向からしばらく目が離せません。

提供:リサーチ・コンサルティング部

リサーチ課 長谷山 大樹

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。