マーケット

オフィスマーケットレポート(2026年2月)

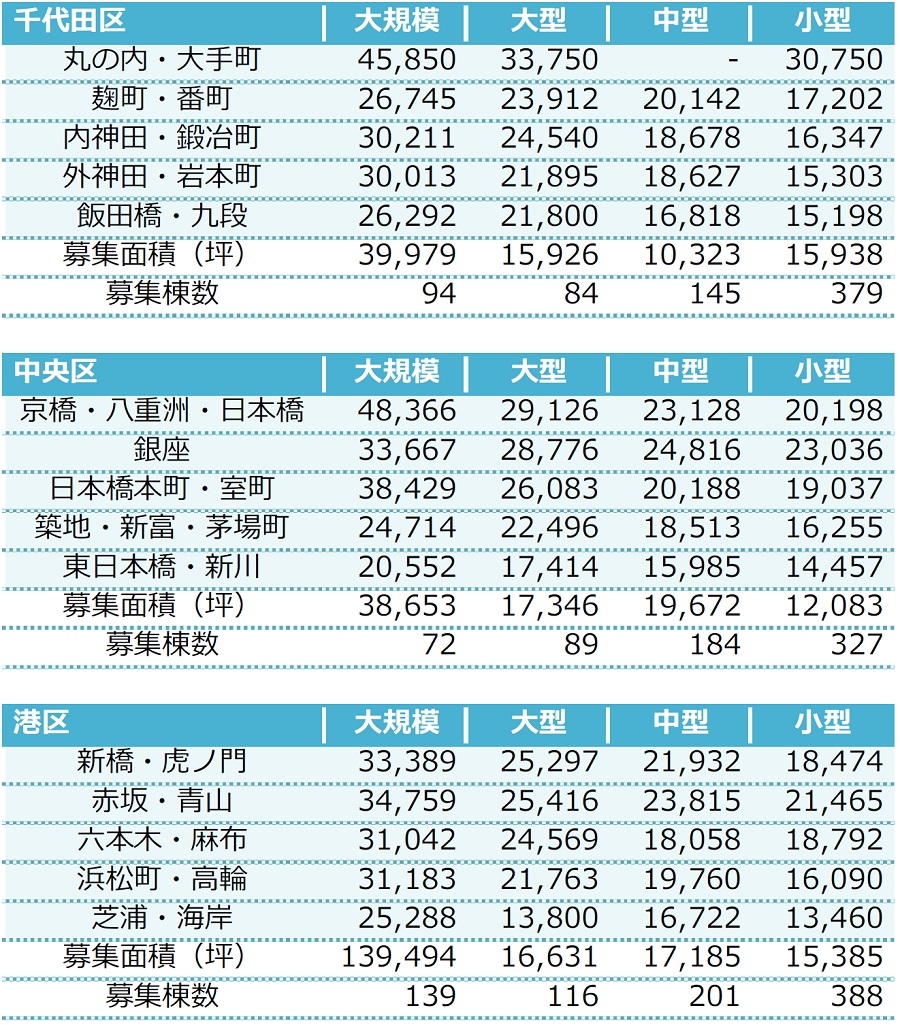

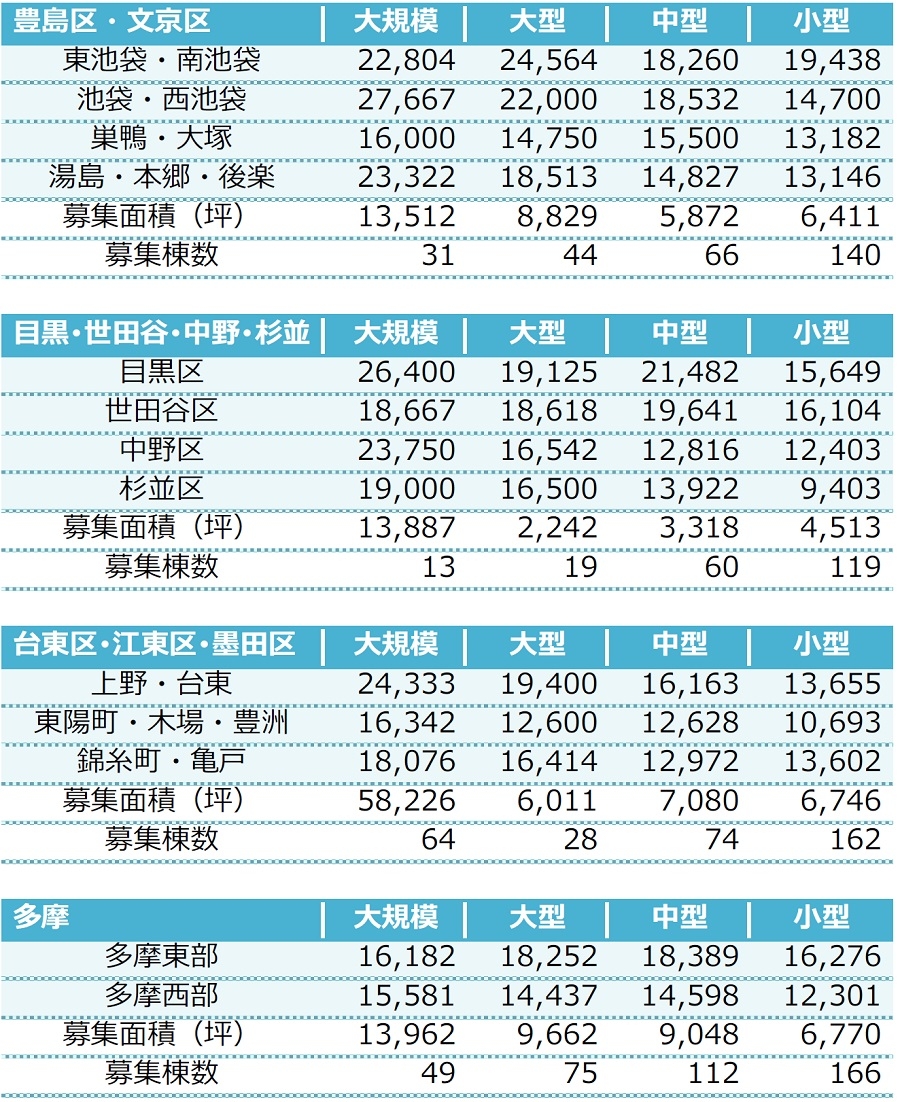

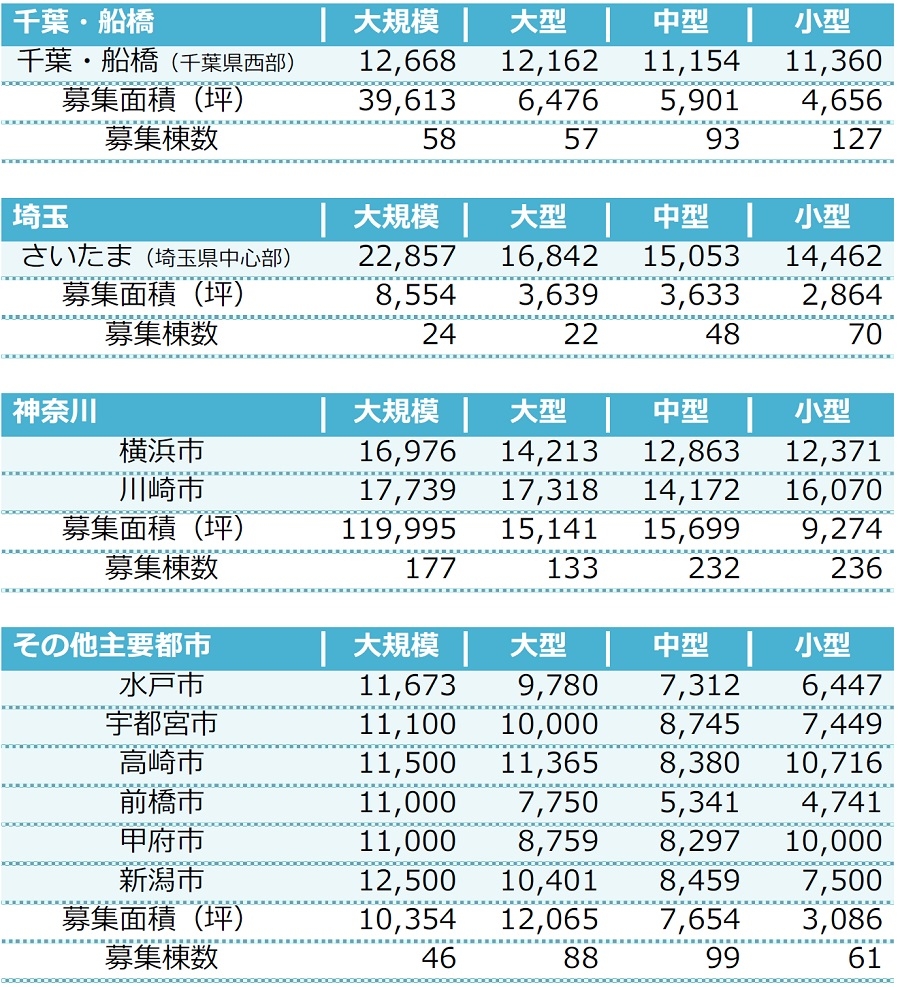

【東京都心5区 大規模ビル】

アナリストの視点

今年竣工する大規模ビルの内定率は9割近くに達しているとみられ、来年以降の竣工予定ビルでもテナント誘致が進んでいる。また、資材価格と人件費の上昇による建築費の高騰で、オフィスビルの建築計画が後ろ倒しとなるケースが散見され、将来的な供給量の抑制に繋がると考えられる。足元の旺盛なオフィス需要と二次空室が想定を下回る状況を背景に、今後も引き締まった需給バランスが続くと予想される。

(基準日:2026年1月31日)

| ※東京都心5区: | 千代田区、中央区、港区、新宿区、渋谷区 |

| ※大規模ビル: | 1フロア面積200坪以上の賃貸オフィスビル |

| ※空室率: | 貸付総面積に対する「現空面積」の割合 |

| ※潜在空室率: | 貸付総面積に対する「募集面積」の割合。既存ビルにおいて、テナント退去前を含む募集床が対象 |

| ※募集面積: | 各統計日において公開されているテナント募集面積の合計 |

| ※統計開始: | 1994年1月1日 |

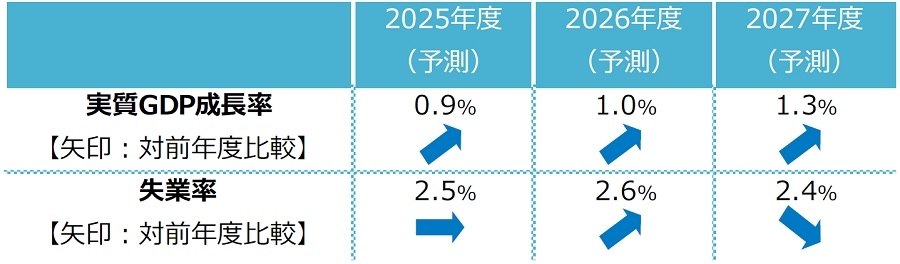

Ⅰ.実質GDP成長率

2025年10-12月期。2四半期ぶりのプラス成長

ニッセイ基礎研究所によれば、2月16日に内閣府が公表する実質GDP成長率(2025年10-12月期)は年率プラス1.7%と、2四半期ぶりのプラス成長になったと推計される。民間消費が底堅く推移し、高水準の企業収益を背景に設備投資の増加が続くことが見込まれる。2026年1-3月期も年率1%台の成長を予想している。(図表1)

Ⅱ.失業率

前月から横ばい。有効求人倍率は9ヵ月ぶりの上昇

12月の完全失業率(労働力調査 総務省)は前月から横ばいの2.6%となった。有効求人倍率(厚生労働省)、その先行指標である新規求人倍率はともに前月から上昇(=改善)した。有効求人倍率は9ヵ月ぶりの上昇となった。(図表1)

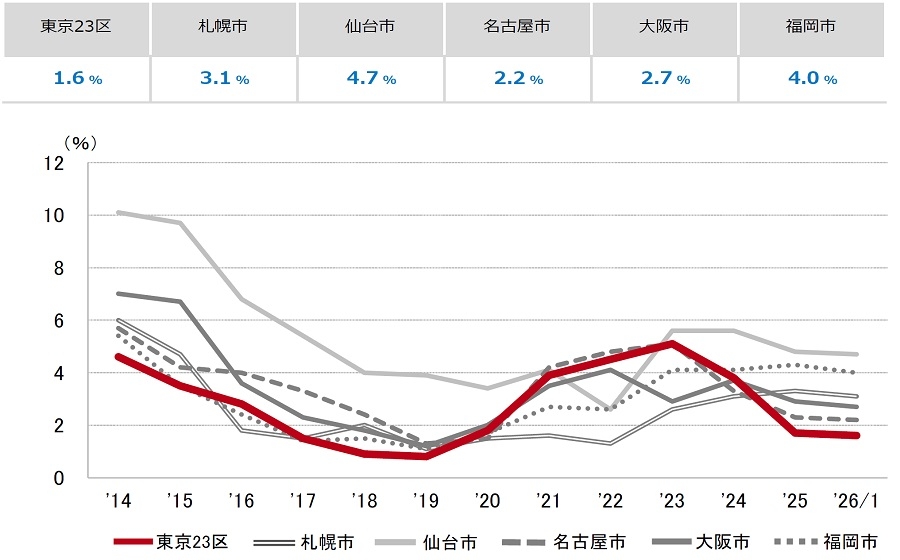

出所:ニッセイ基礎研究所

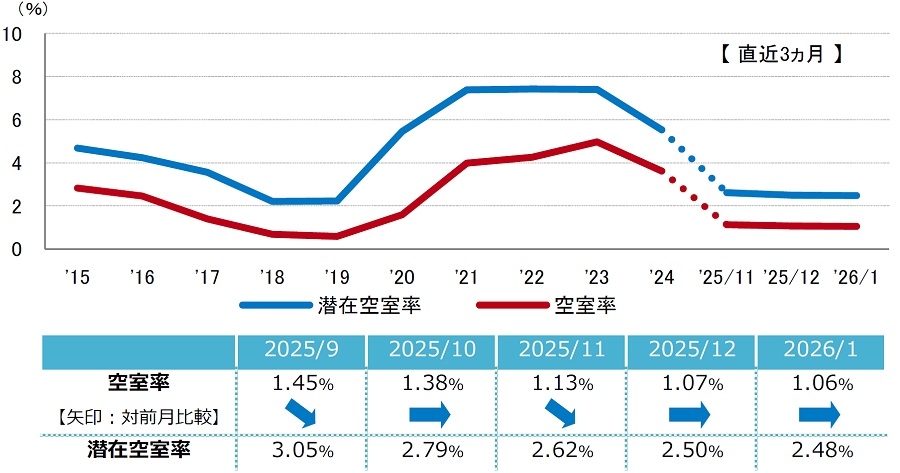

出所:ニッセイ基礎研究所Ⅲ.空室率・潜在空室率

前月からほぼ横ばい。引き続き低下傾向

空室率は前月比マイナス0.01ポイントの1.06%となった。空室を抱えた新築ビルが竣工したことや二次空室が現空となった一方、大口の館内増床等で空室消化が進んだ。潜在空室率は前月比マイナス0.02ポイントの2.48%となった。空室率・潜在空室率ともに前月からわずかな動きに止まったものの、引き続き低下傾向にあるとみられる。

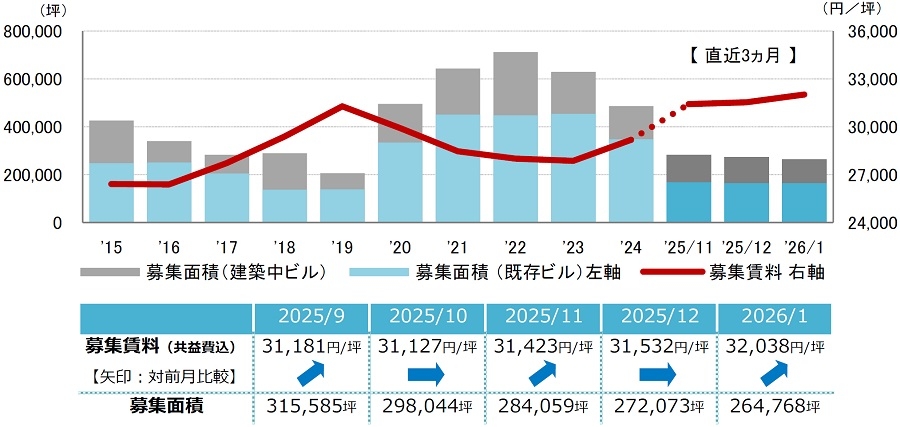

Ⅳ.募集賃料

3ヵ月連続の上昇。2020年6月以来の32,000円/坪台を回復

募集賃料は3ヵ月連続で上昇し、2020年6月以来の32,000円/坪台を回復した。募集面積は26万坪超とコロナ禍前の水準に近付きつつあり、主要エリアでは品薄感が一段と強まっている。貸主側が賃貸条件を引き上げる動きがマーケット全体に広がっており、賃料水準の上昇傾向が続いている。

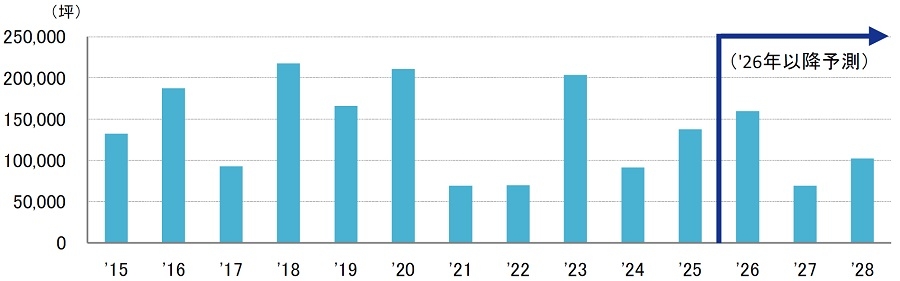

Ⅴ.新規供給面積

2026年は中央区を中心に16万坪が供給予定

2025年の大規模ビルの新規供給は港区を中心に14万坪となったが、2026年は16万坪の予定となっている。区別で見ると中央区で9万坪が竣工予定と、供給が集中する見込みだ。

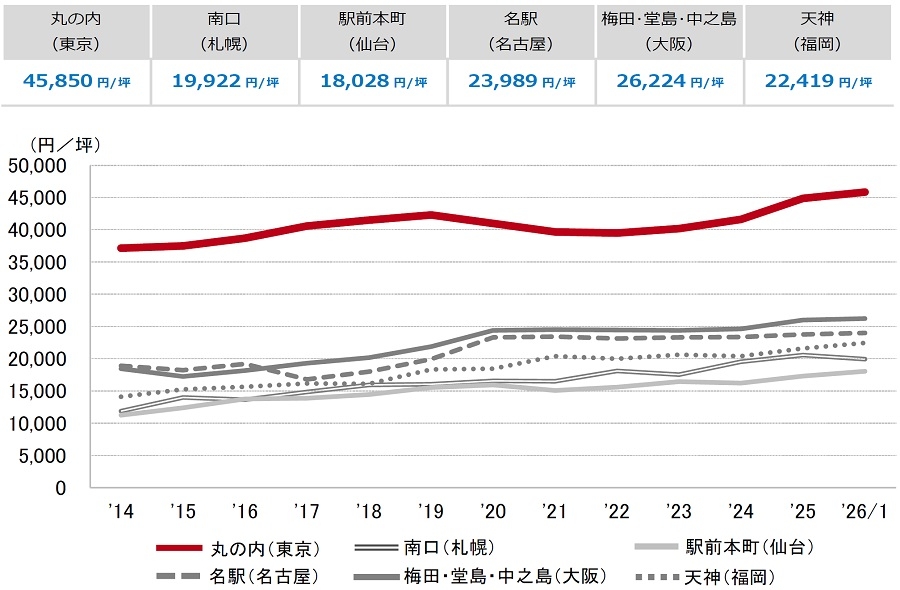

Ⅵ.エリア別募集賃料(円/坪)

| ※規模 (1フロア面積) |

・大規模(200坪以上) ・大型(100坪以上200坪未満) ・中型(50坪以上100坪未満) ・小型(20坪以上50坪未満) |

※「-」は、調査時点においてテナント募集を行ったビルが少なかったため、適正データが算出できなかったエリアです。

Ⅶ.空室率の推移(6大都市 大規模ビル)

Ⅷ.募集賃料の推移(6大都市 大規模ビル・主要駅前地区)

※募集賃料:共益費込

※外税表示

提供:三幸エステート株式会社

会社HP:https://www.sanko-e.co.jp/

当レポートは情報提供を目的とし、情報の正確性に十分配慮して作成されておりますが、その内容を保証するものではありません。使用にあたっては貴社の責任と判断にてお願い致します。