マーケット

今や中小ビルは「宝の山」?中小ビルが有する「レントギャップ」の実態

~インフレ経済下で注目される 中小ビルの賃料上昇余地の大きさ~

全国に約2万棟あるとされる賃貸オフィスビルのうち、圧倒的多数を占めるのが中小ビルです。その中小ビルの多くは平成バブル期に建設されたもので、所有者は資金力に乏しい中小・零細企業や個人であるケースも少なくありません。そして今、それらのビルの多くが「オーナーの高齢化」や「後継者難」、「建替え・設備更新に要する資金不足」等といった多くの課題に直面しています。

こうした構造的な背景も追い風に、足元では中小ビルの売買が活発です。主な買い手は、デベロッパーや買取再販業者、一般事業法人といった資金力に優れたプレーヤーです。彼らによって、建替えやバリューアップ(改修)が促進されることは、マーケットの新陳代謝を促すことに繋がり、社会課題の解決の一助となるとも考えられることから、基本的に望ましい動きであると評価できます。

これに加え、足元で加速するインフレも中小ビルの取引の活発化に繋がっている面があります。都心のオフィスエリアでは、賃貸市場の需給逼迫も背景に、賃料上昇が鮮明です。新築・築浅のハイグレードビルが賃料上昇を牽引していることは容易に推察できますが、この潮流は、老朽化した中小ビルにも十分に波及しているのでしょうか。マーケット全体の賃料上昇が鮮明となっている足元において、エリア平均賃料との賃料差である「レントギャップ」を有する中小ビルが非常に多く存在している可能性があります。その意味では、中小ビルは今後の賃料上昇余地が大きい「宝の山」とも捉えられ、インフレ継続が予測されている今、中小ビルが有する「レントギャップ」の実態を探る意義は大きいと考えます。

本レポートでは、中小ビルの売買動向に焦点を当て、東京都心5区における中小ビルの売買事例を基に、中小ビルが有する「レントギャップ」の実態を調査・集計した上で、多方面から考察を行います。

【サマリー】

- 中小ビルの賃貸市況は好調。空室率は5%を大きく下回り、賃料の上昇ペースも大規模ビルと遜色ない状況。

- 東京都心5区の売買件数は、月20~30件程度で安定して推移しており、活発な取引が継続している。エリア別では、都心3区で7割を占める。マーケットに多く存在している築35年前後のビルの取引量が多い。売主では「個人」が比較的多い一方、買主ではバリューアップ事業者をはじめとする「プロ」が多い傾向。

- 「レントギャップ」が算出可能な200件の取引データのうち、約2/3の中小ビルが「レントギャップ」を有している実態が確認された。「レントギャップ」の平均坪単価は4,896円。

- 着工量やストックといった供給面、オフィスワーカー数や規模別事業所数といった需要面から展望すると、今後も中小ビルの需給バランスは良好な状態で推移すると予想される。「レントギャップ」を有する物件が多いと見られる実態も踏まえると、中小ビルマーケットは引き続き注目していくべき領域と考えられる。

- Ⅰ.東京23区における中小ビルの賃貸動向

- ⅰ.空室率の動向

- ⅱ.賃料の推移

- Ⅱ.東京都心5区における中小ビルの売買動向

- ⅰ.取引件数の推移

- ⅱ.2025年に取引された中小ビルのエリア別の傾向

- ⅲ.2025年に取引された中小ビルの竣工年代別の傾向

- ⅳ.2025年に取引された中小ビルの売主・買主属性

- Ⅲ.中小ビルが有する「レントギャップ」の実態

- ⅰ.2025年に取引された中小ビルの「レントギャップ」の実態

- ⅱ.エリア別の「レントギャップ有り」の中小ビルの割合

- ⅲ.竣工年代別の「レントギャップ」有りの中小ビルの割合

- Ⅳ.今後の見通し ~賃料上昇圧力は中小ビルにも~

- ⅰ.需給動向の見通し

- ⅱ.注目したい中小ビルへの潜在的需要の強さ 人材難も強い追い風

Ⅰ.東京23区における中小ビルの賃貸動向

ⅰ.空室率の動向

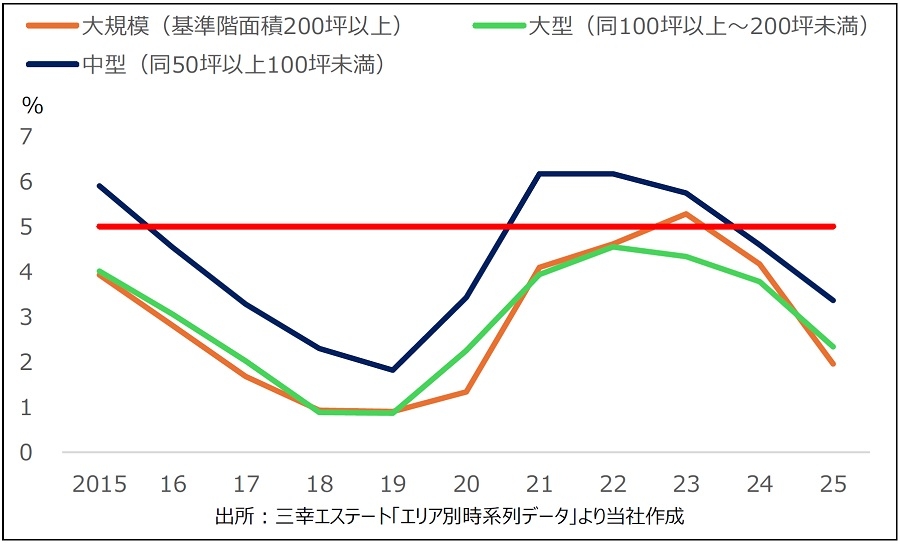

はじめに、足元における中小ビルの賃貸市況を確認します。図表1は、東京23区のビル規模別の空室率の推移です。

【図表1】東京23区・ビル規模別の空室率の推移

グラフ内の「中型」は基準階面積100坪未満のビルで、一般的には中小ビルと言える規模です。

マーケットで高い競争力を有する「大規模」や「大型」には及びませんが、「中型」も需給バランス均衡の目安とされる5%を大きく下回る水準となっています。オフィス回帰や人材確保の観点から、オフィス需要は急回復しており、需給逼迫の状況は中小ビルにも波及していることが改めて確認できる動きです。

ⅱ.賃料の推移

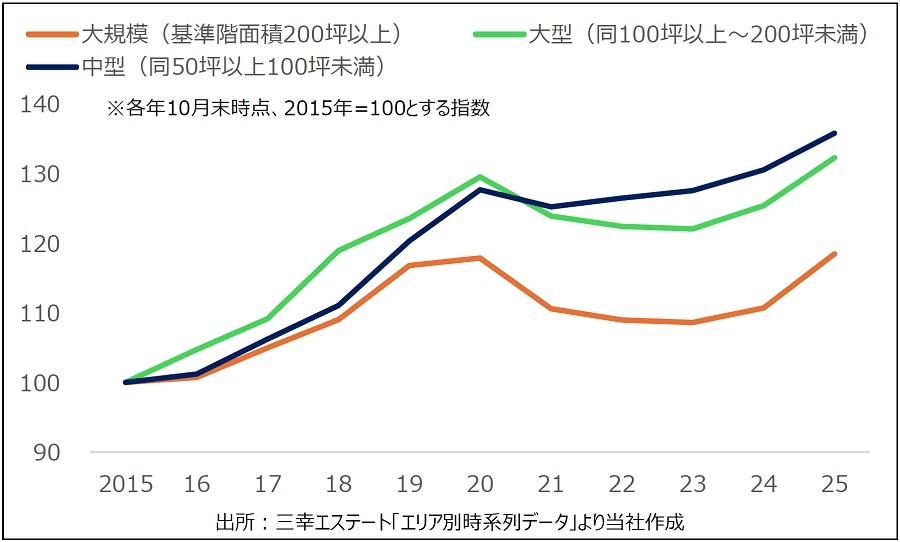

では、賃料はどうでしょうか。図表2は、2015年を100とした場合のビル規模別の募集賃料の指数の推移です。

【図表2】東京23区・ビル規模別の募集賃料の推移

「中型」の上昇が最も顕著となっています。コロナ禍における落ち込みが比較的軽微であったこともあり、「中型」の足元における賃料水準はコロナ禍前のそれを大きく上回っています。後述しますが、中小ビルには築古のビルが多く、設備のスペックも決して高くないケースが多いことから、大規模ビルと比べれば、オフィス需要は限定的であると考えられてきました。しかしながら、この動きからは、やや老朽化した中小ビルであっても、立地条件等がある程度整っていれば、依然として根強いオフィス需要が見込める実態が推察できます。

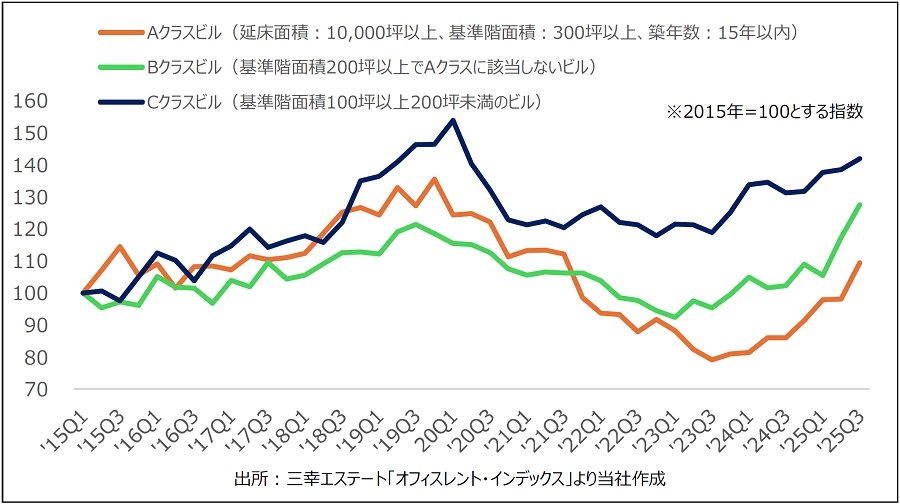

図表3は、東京都心部のビルグレード別の成約賃料の推移です。成約賃料ベースでの動きを見る上で参考になるデータです。やや規模が大きくなりますが、「Cクラスビル」を中小ビルと見なせば、やはり中小ビルの堅調さが確認できます。

次章では、こうした賃貸動向を踏まえた上で、中小ビルの売買動向を探っていきます。

Ⅱ.東京都心5区における中小ビルの売買動向

ⅰ.取引件数の推移

本章では、株式会社estieの「estie物件売買」のデータを参考とした東京都心5区(千代田区、中央区、港区、新宿区、渋谷区)における中小ビル(本稿では「基準階100坪以下」と定義)の売買事例に基づいて考察します。

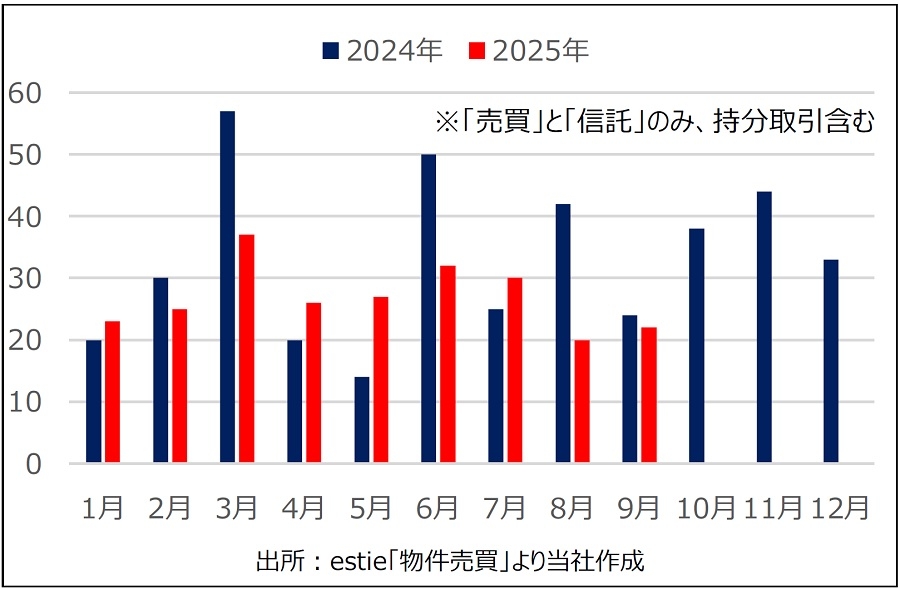

【図表4】中小ビルの取引件数の推移

図表4は、「売買」と「信託」のみを対象とした取引件数の月次推移です。本稿執筆時点で取得できるデータは2025年9月末までですが、2025年1~9月までに242件の取引件数が把握されました。2025年は、年明け早々の1月に日銀による利上げが実施され、マクロ経済、資金調達環境、不動産市況等に対する不透明感が増したこと等を背景に、取引が非常に活発であった2024年よりは件数は減少していますが、都心5区だけで月20~30件程度の取引が安定して成立している状況で推移しており、中小ビルの売買は引き続き活発な状態と捉えられるのではないでしょうか。

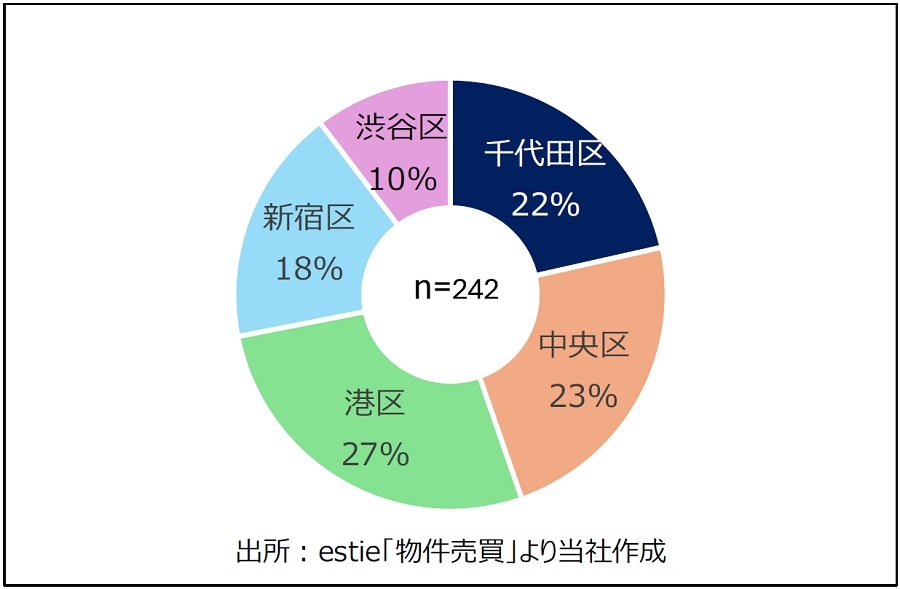

ⅱ.2025年に取引された中小ビルのエリア別の傾向

図表5は、取引された中小ビルの所在地を区別の割合で示したグラフです。

【図表5】取引件数の区別の割合

千代田区、中央区、港区の都心3区が7割を占める構造で、その3区の取引件数の差はほとんどありません。オフィス需要が特に強い都心3区に所在する中小ビルへの投資需要の強さが窺えます。

件数ベースでは、新宿区、渋谷区と続きます。渋谷区が少ない印象ですが、三鬼商事によれば、渋谷区は都心5区内では最もビル棟数が少ないエリアであることが影響していると見られ、決して投資需要の劣るエリアでないことには留意を要します。

【図表6】25エリア別の取引件数一覧

| 千代田区 | 内神田・鍛冶町 | 25 |

| 外神田・岩本町 | 15 | |

| 麹町・番町 | 5 | |

| 飯田橋・九段 | 4 | |

| 丸の内・大手町 | 3 | |

| 中央区 | 東日本橋・新川 | 32 |

| 京橋・八重洲・日本橋 | 12 | |

| 築地・新富・茅場町 | 8 | |

| 銀座 | 3 | |

| 日本橋本町・日本橋室町 | 1 | |

| 港区 | 赤坂・青山 | 27 |

| 新橋・虎ノ門 | 14 | |

| 六本木・麻布 | 13 | |

| 浜松町・高輪 | 10 | |

| 芝浦・海岸 | 2 | |

| 新宿区 | 新宿・歌舞伎町 | 19 |

| 西新宿 | 8 | |

| 四谷・市ヶ谷 | 7 | |

| 高田馬場・大久保 | 6 | |

| 早稲田・神楽坂 | 3 | |

| 渋谷区 | 渋谷・道玄坂 | 10 |

| 恵比寿・広尾 | 6 | |

| 代々木・千駄ヶ谷 | 4 | |

| 初台・本町・笹塚 | 4 | |

| 桜丘・南平台 | 1 |

図表6は、三幸エステート「オフィスマーケットレポート」のエリア区分に基づき、都心5区を25エリアに分割して集計した表です。千代田区では神田エリア、中央区では日本橋~東日本橋エリアに所在する中小ビルが多く取引されています。都心5区内で最大のマーケット規模を誇る港区では、幅広いエリアで多数の取引が成立しており、需給ともに高い次元で均衡しているマーケットであることが改めて確認されます。新宿区では、中小ビルが密集する新宿・歌舞伎町エリア、渋谷区では、渋谷駅前に該当する渋谷・道玄坂エリアが牽引しています。

全体を俯瞰した上で特に注目すべきポイントは、直近9ヶ月間の242件の取引に限定したデータであるにも関わらず、25エリア全てで、最低1件は中小ビルが取引されたという実態です。都心5区に所在する中小ビルに対する投資需要は非常に旺盛であることを証明する結果と考えられます。

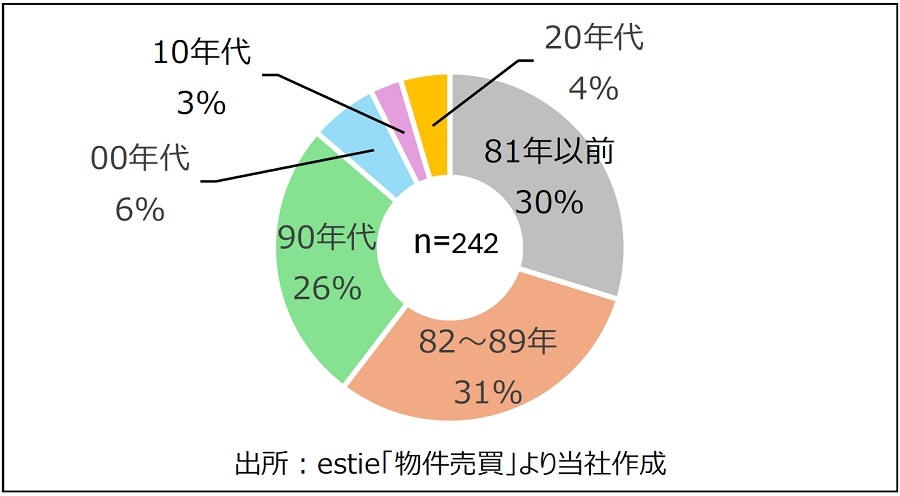

ⅲ.2025年に取引された中小ビルの竣工年代別の傾向

図表7は、取引された中小ビルの竣工年代別の割合を示したグラフです。

【図表7】竣工年代別の割合

1990年代までに竣工したビルが9割弱を占めます。築年数で言えば、築35年前後のビルが多い傾向です。

都心5区の中小ビルに対する投資需要の旺盛さは、この築古ビルの取引量の多さにも表れています。言うまでもなく、「買い手」が存在しなければ取引は成立しないため、例え老朽化したビルであったとしても、好立地であれば取引が成立している実態が改めて確認できます。収益物件としての中小ビルに対する投資需要の厚みが示されているデータと言えます。

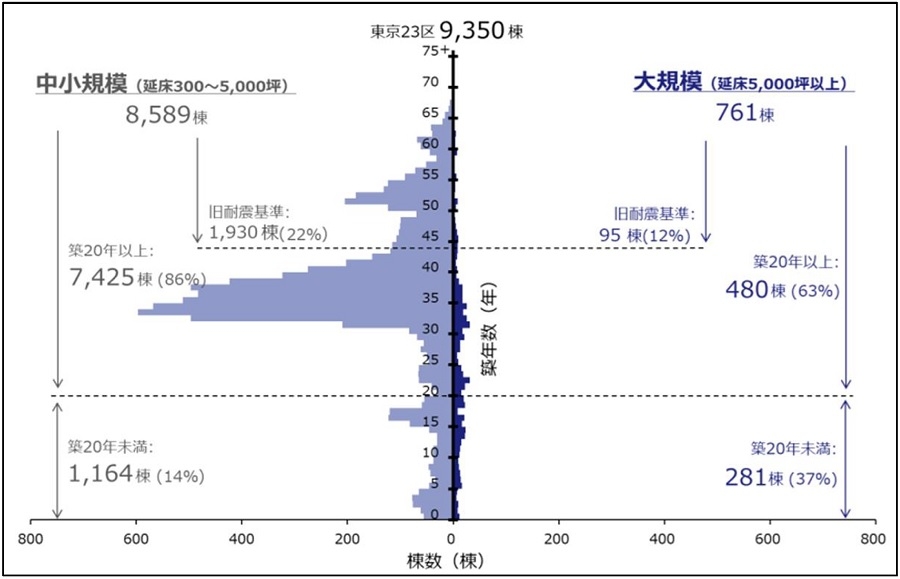

出所:ザイマックス総研「オフィスピラミッド2025」より転載

出所:ザイマックス総研「オフィスピラミッド2025」より転載上記の結果には、マーケットには築35年前後の中小ビルが大量に存在している事実も影響しています(図表8)。竣工年で言えば、1990年前後に当たり、いわゆる平成バブル絶頂期に概ね該当します。当時、長期にわたる金融緩和が実施されていたことに加え、「不動産価格は絶対に下がらない」といった「土地神話」が健在であったこと等を背景に、大量の中小ビルが竣工しました。

そして足元では、これらのビルが「オーナーの高齢化」、「後継者難」、「相続」、「老朽化」、「建替えや設備更新に要する資金不足」等といった様々な課題に直面しています。高止まりが続く建築費も問題解決の困難さに拍車をかけています。所有者サイドとしては、「売却」も有力な選択肢として浮上するのは当然のことで、こうした構造的な問題も、足元の中小ビル取引の活発化に繋がっていると指摘することもできると考えます。

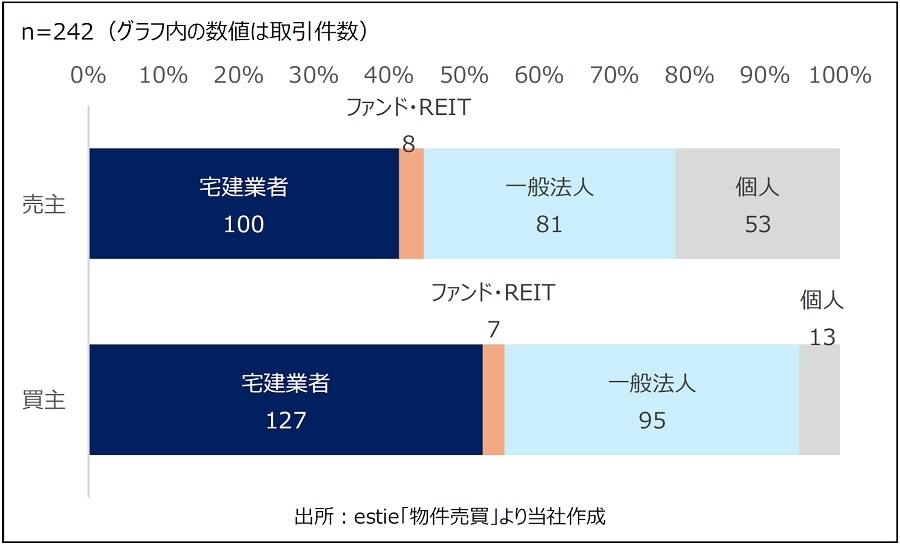

ⅳ.2025年に取引された中小ビルの売主・買主属性

図表9は、売主と買主の属性です。

「個人」に着目すると、「売主」では一定割合を占める一方、「買主」としての存在感は小さい実態が確認できます。この背景に、前述した構造的問題もあると推察されます。

買い手としては、「宅建業者」や「ファンド・REIT」といった不動産業者が半数強を占めます。デベロッパーが建替え用地として、また買取再販業者がバリューアップ対象物件として仕入れるケース等が多い傾向です。「一般法人」も多く見られますが、実態としては宅建業免許が不要なビル賃貸業を専業としている法人が多い傾向です。いずれにせよ、何らかの課題を抱える中小ビルはまだまだ多いと見られ、今後も活発な取引が続くと予想されます。

Ⅲ.中小ビルが有する「レントギャップ」の実態

本章では、把握された242件の売買事例に基づき、中小ビルが有している「レントギャップ」1に着目して考察します。

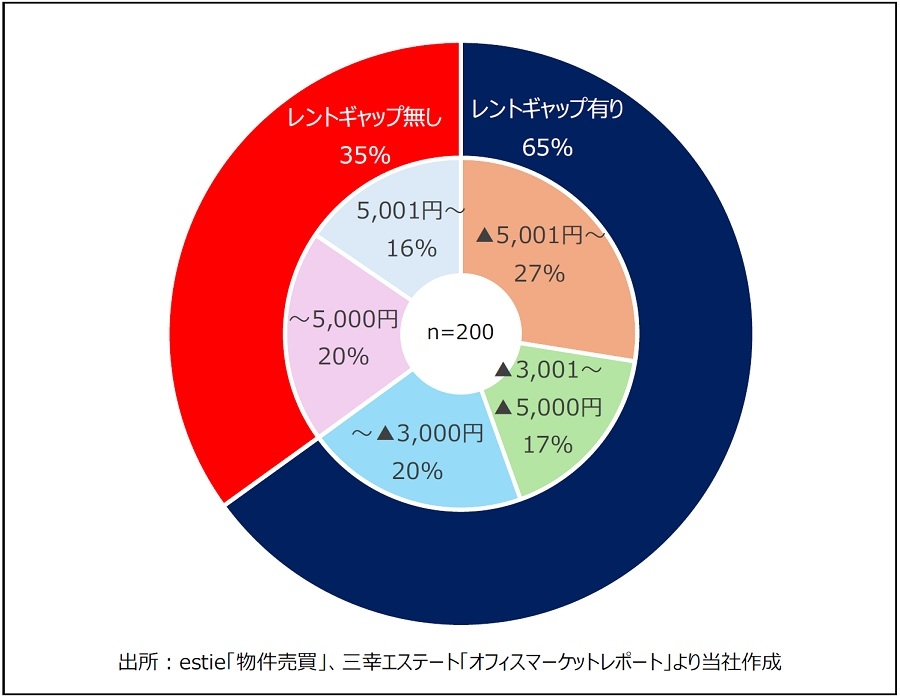

ⅰ.2025年に取引された中小ビルの「レントギャップ」の実態

図表10は、「レントギャップ」が算出可能であった200件の取引事例に基づいた集計結果をグラフ化したものです。

本稿では、「エリア平均募集賃料」>「対象ビルの現行募集賃料」の状態を「レントギャップが有る状態」と定義します。つまり、「レントギャップが有る状態のビル」は、理論上では、エリア平均賃料程度までは賃料を上昇させることが可能と考えられます。足元における不動産投資家の多くは、「インフレに負けない賃料上昇が見込める物件か」との点に注目していると見られ、今、「レントギャップ」は非常に重要な投資判断材料となっていると考えます。

この点を踏まえると、「レントギャップ有り」の中小ビルが65%と、2/3程度を占めている実態は非常に注目される結果と言えます。坪5,000円以上のギャップを有するビルも少なくなく、近時の賃料上昇基調も背景として、マーケットには今後の賃料上昇余地を残す中小ビルが相当数存在している、との推察も可能な結果です。なお、「レントギャップ有り」の平均値は坪4,896円となっています。

1 一般的には、「オフィス賃料が居住用の家賃を下回ること」を指すことが多いが、本稿では、「対象ビルが所在するエリアにおける平均賃料と当該ビルの現行賃料との乖離」の意で使用する。

ⅱ.エリア別の「レントギャップ有り」の中小ビルの割合

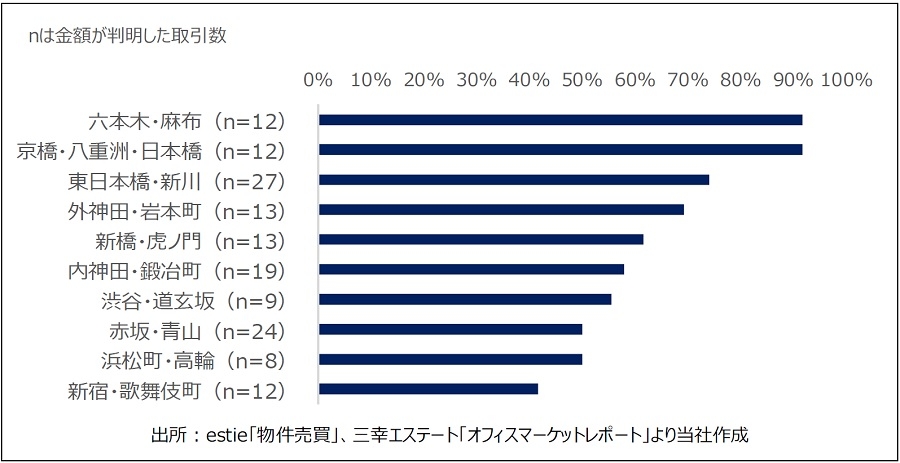

では、「レントギャップ有り」の中小ビルは、どのエリアに多く存在しているのでしょうか。限られた取引データからの考察にはなりますが、エリア別の中小ビルマーケットの実態把握の拡大推計に資する目的の下、以下の結果について考察します。

図表11は、「レントギャップ」が算出可能な取引のうち、「レントギャップ有り」のビルの取引の割合をエリア別に確認したものです。取引の多かったトップ10エリアに絞ってグラフ化しました。

「六本木・麻布」、「京橋・八重洲・日本橋」は9割強と非常に高い割合です。両エリアに所在する中小ビルの相当数が「レントギャップ」を有しているとも推察できる結果です。取引量自体が多い「東日本橋・新川」も注目すべきエリアです。

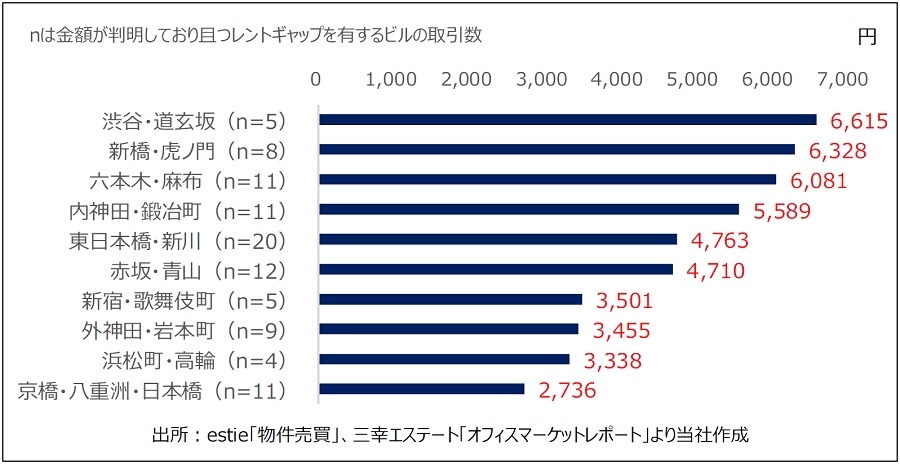

図表12は、「レントギャップ」の平均値で並べたグラフです。金額が大きい程、賃料アップサイド余地が大きいと見なすことができ、「渋谷・道玄坂」、「新橋・虎ノ門」、「六本木・麻布」、「内神田・鍛冶町」の4エリアは、前述した「レントギャップ平均値」(坪4,896円)を上回る坪5,000円以上の上昇余地を有していることになります。これらのエリアも注目すべきエリアと言えます。

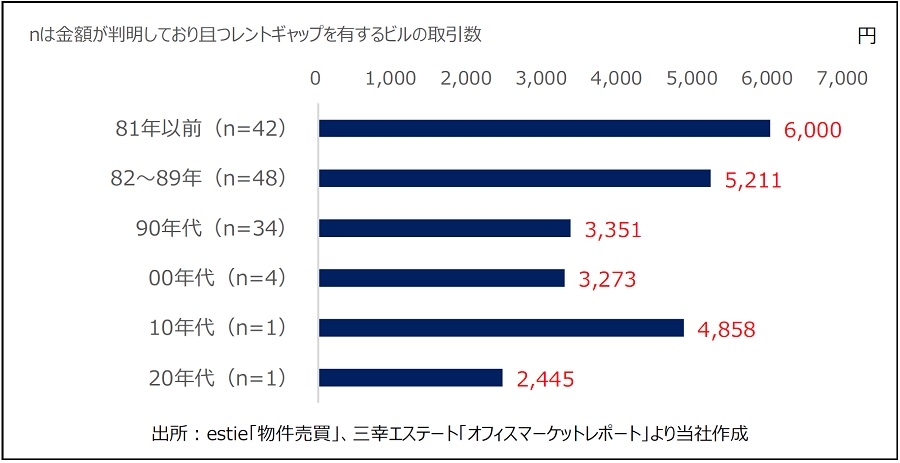

ⅲ.竣工年代別の「レントギャップ」有りの中小ビルの割合

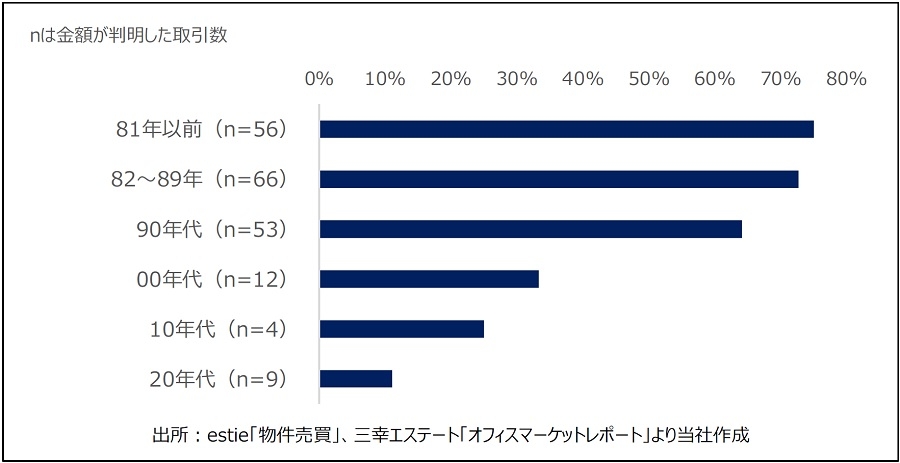

図表13は、「レントギャップ」を有する中小ビルを竣工年代別に見たグラフです。

旧耐震ビルを多く含む「81年以前」や「82~89年」に竣工した築古ビルでは7割以上のビルが「レントギャップ」を有しています。「90年代」のビルも6割強と高い割合です。

さすがに、2000年以降に竣工したビルでは「レントギャップ」を有しているビルの割合は小さくなりますが、それでも一定数はエリア平均賃料未満の賃料にとどまっている点は注目される結果です。

図表14は、「レントギャップ」の平均値を竣工年代別に示したグラフです。

やはり、1980年代以前に竣工した築古ビルのギャップ金額が大きい傾向です。しかし一方で、サンプル数が非常に少ない点を割り引く必要はあるものの、比較的築浅のビルであっても、「レントギャップ」を有しているビルに限れば、坪2,000~3,000円程度のギャップがあることが確認されます。オーナーのマーケット分析や戦略、それに基づく賃料設定の巧拙も含め、この点も様々な示唆に富む結果と言えるのではないでしょうか。

Ⅳ.今後の見通し ~賃料上昇圧力は中小ビルにも~

ⅰ.需給動向の見通し

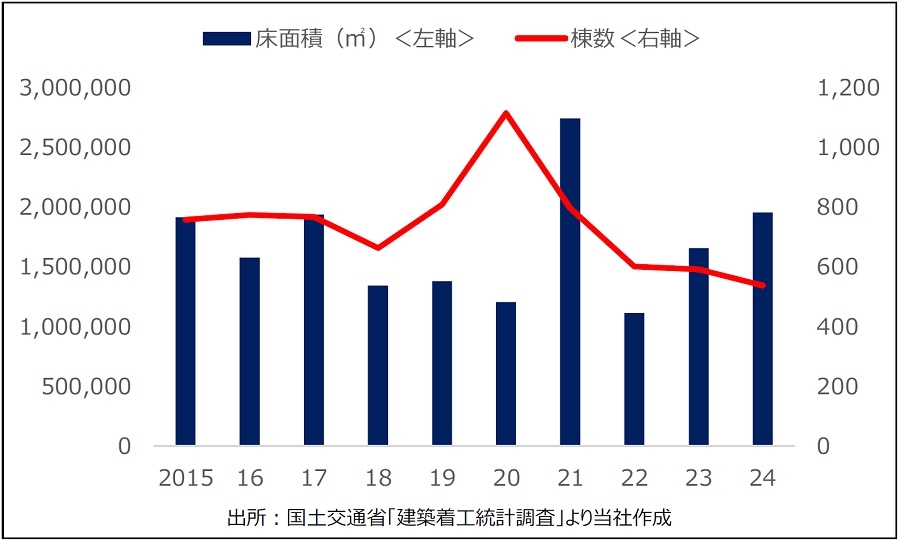

(Ⅰ)供給動向

今後を見通す上で重要となるのが、需給動向の見通しです。

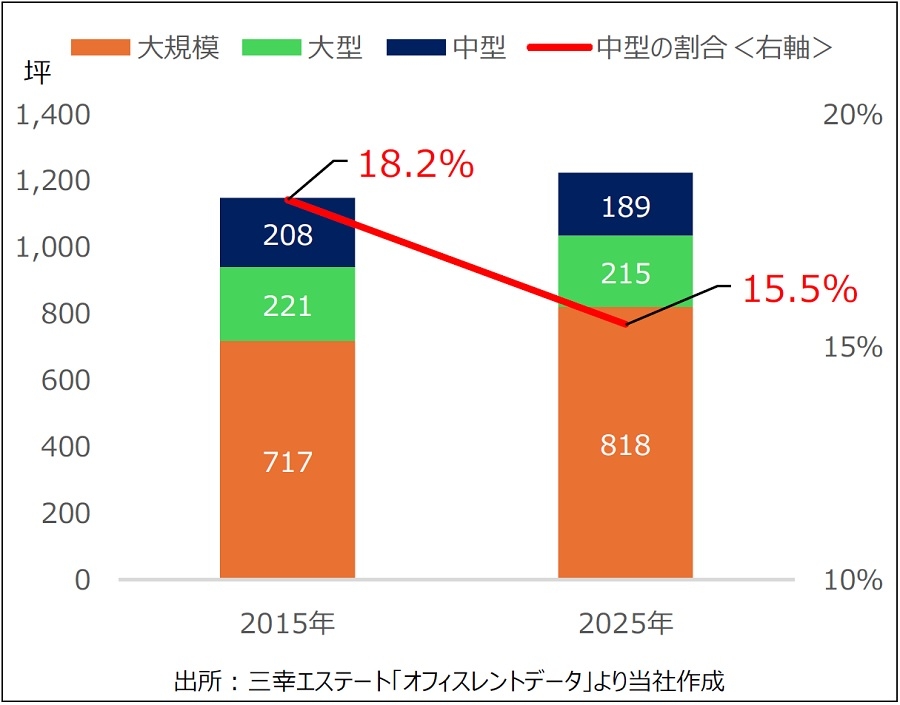

図表15は、東京都のオフィス着工量の推移です。特に注目すべきは、ここ数年に顕著となりつつある「面積は増加」、「棟数は減少」という現象です。この背景には、都心部で続々と供給されている大規模再開発ビルに象徴される「新築ビルの超大規模化」が年々加速していることが挙げられます。平成バブル期頃においてマーケットの主役であった中小ビルのプレゼンスは年々低下しています。それを示すのが図表16で、直近10年間におけるオフィス床の増加を牽引しているのは大規模ビルのみで、中小ビルの占める割合は大きく低下しています。つまり、中小ビルの数自体が減っています。ただ逆に言えば、中小ビルの「希少性」はむしろ年々高まっていることになります。建築費高騰が続く中、大手デベロッパーは再開発案件により注力している傾向で、こうした流れは今後も続くと見込まれます。少なくとも、中小ビルが今後「供給過多」に陥る可能性は低いと予想され、この点は今後の需給バランスを展望する上でプラス材料です。

(Ⅱ)需要動向

| 業種 | 就業者総数 | 推定オフィスワーカー数 | 推定オフィスワーカー率 | 全業種オフィスワーカー数 に占める割合 |

| 情報通信業 | 1,158,491 | 1,035,423 | 89% | 21% |

| 学術研究、専門・技術サービス業 | 641,290 | 557,229 | 87% | 11% |

| 卸売業、小売業 | 1,314,320 | 512,067 | 39% | 10% |

| 医療、福祉 | 655,667 | 472,870 | 72% | 10% |

| 製造業 | 798,970 | 434,948 | 54% | 9% |

| サービス業(他に分類されないもの) | 753,183 | 409,529 | 54% | 8% |

| 金融業、保険業 | 444,862 | 333,360 | 75% | 7% |

| 教育、学習支援業 | 354,963 | 328,526 | 93% | 7% |

| 建設業 | 471,732 | 197,333 | 42% | 4% |

| 公務(他に分類されるものを除く) | 265,318 | 183,805 | 69% | 4% |

| 不動産業、物品賃貸業 | 354,044 | 153,822 | 43% | 3% |

| 運輸業、郵便業 | 422,976 | 150,123 | 35% | 3% |

| 生活関連サービス業、娯楽業 | 280,179 | 100,942 | 36% | 2% |

| 宿泊業、飲食サービス業 | 444,320 | 45,854 | 10% | 1% |

| 電気・ガス・熱供給・水道業 | 39,123 | 27,358 | 70% | 1% |

| 複合サービス事業 | 22,711 | 17,781 | 78% | 0% |

| 鉱業、採石業、砂利採取業 | 2,554 | 2,183 | 85% | 0% |

| 農業、林業 | 10,453 | 2,000 | 19% | 0% |

| 漁業 | 495 | 211 | 43% | 0% |

| 総数 | 8,435,651 | 4,965,364 | 59% | 100% |

では、中小ビルの賃貸需要の見通しはどうでしょうか。

図表17は、「東京都就業者数の予測」(令和7年11月)を基に計算した業種別の「推定オフィスワーカー数」2等をまとめた表です。

「推定オフィスワーカー数」と「推定オフィスワーカー率」の両面を考慮すると、「情報通信業」と「学術研究、専門・技術サービス業」の2業種がオフィス需要を考える上で重要な業種であることが確認できます。表が示す通り、この2業種だけで東京23区におけるオフィス需要の約1/3を説明することができるボリュームとなっています。

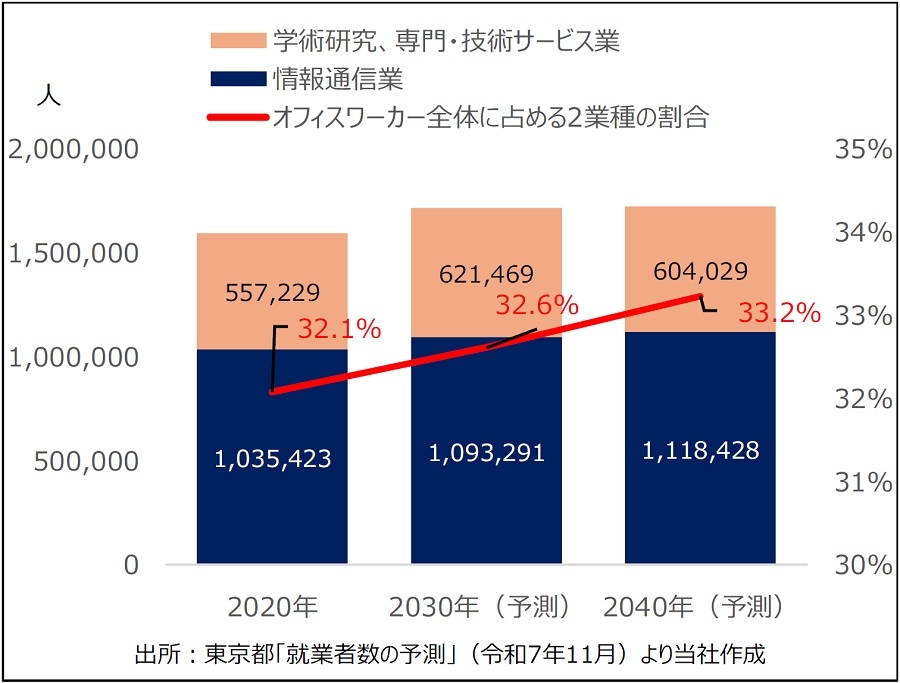

【図表18】東京23区の主要2業種のオフィスワーカー数の見通し

図表18は、前述した主要2業種のオフィスワーカー数の予測を示したグラフです。

2業種合算のオフィスワーカー数は2030年にピークを迎えますが、2040年時点でも2020年時点のオフィスワーカー数を上回るボリュームは維持できるとの予測です。東京一極集中傾向が鮮明とは言え、人口減少が加速するとの予測の中、主要2業種のオフィスワーカーのボリュームが当面増加し続けるとの予測は、今後のオフィス需要を展望する上で、非常に明るい材料と捉えられます。では、その需要の強さは中小ビルにも及ぶのでしょうか。

2 「管理的職業従事者」、「専門的・ 技術的職業従事者」、「事務従事者」の3職種をオフィスワーカーと見なして計算した。

ⅱ.注目したい中小ビルへの潜在的需要の強さ 人材難も強い追い風

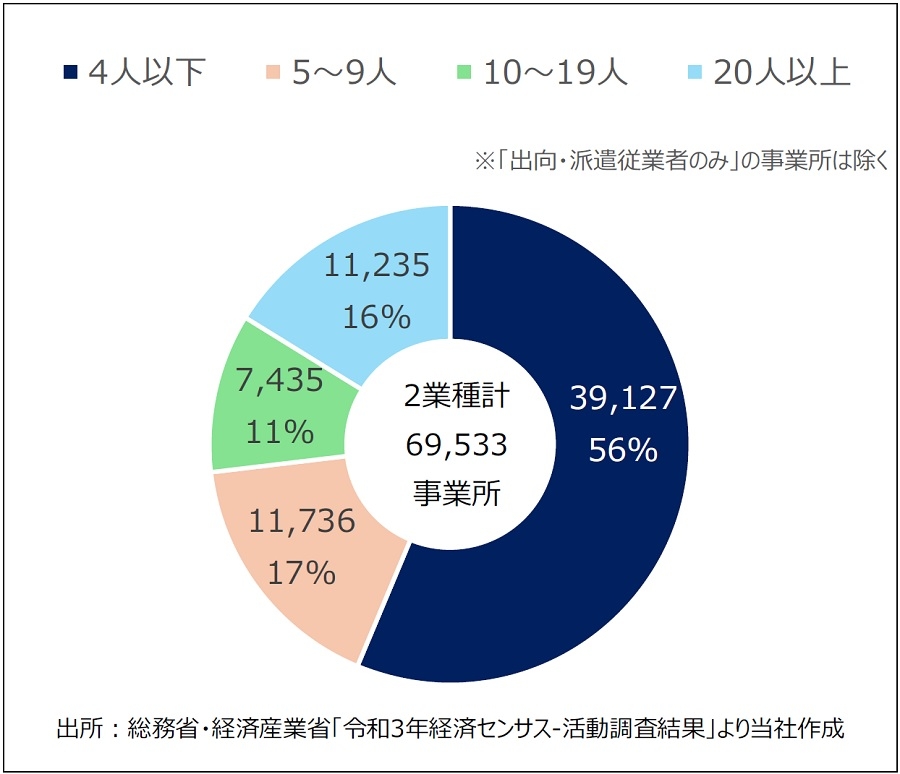

【図表19】東京23区の主要2業種の規模(従業者数ベース)別の事業所数の割合

図表19は、東京23区における主要2業種の従業者数ベースでの規模別事業所数の割合です。

厳密には、「事業所」には店舗等のオフィス以外の用途も含みますが、図表17で確認した通り、主要2業種に限定すると、事業所の大半がオフィスであると推定されます。

小規模な事業所が大半で、1人当たり面積を4坪程度と仮定すると、必要面積が20~80坪程度と推測される5~19人の事業所だけで東京23区に2万弱存在していることになります。これら小規模事業所は基準階100坪以下の中小ビルの賃貸需要の主要な担い手と捉えられます。数に限りのある大企業や大規模事業所を主要ターゲットとする大規模ビルにはない、対象顧客のボリュームの厚みを背景とした中小ビルの賃貸需要の底堅さが確認されるデータと言えるのではないでしょうか。

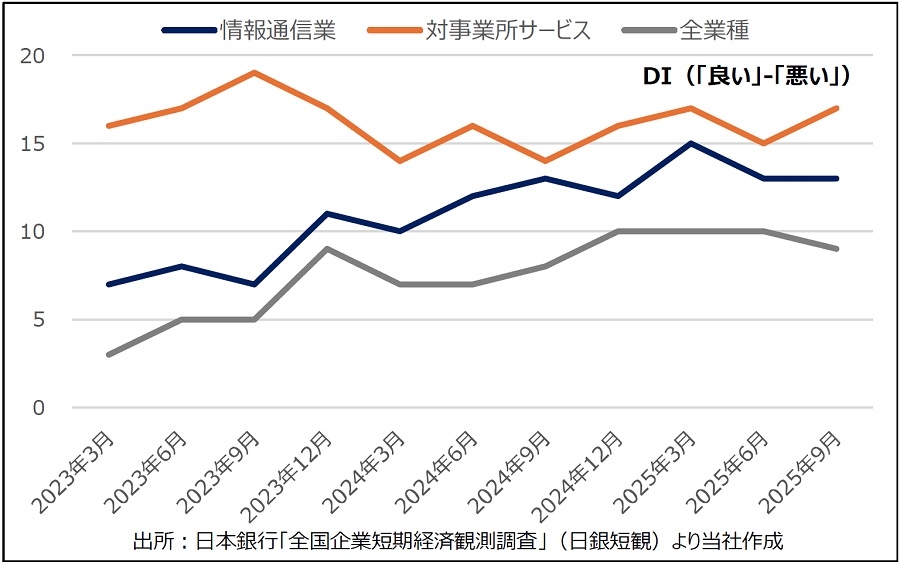

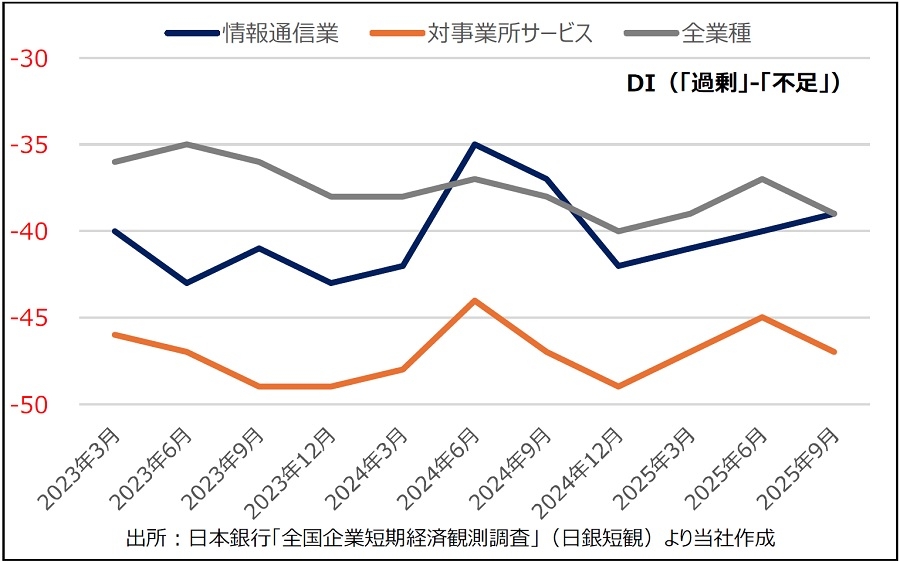

図表20は、中小企業を対象とした主要2業種の業況判断DIの推移です。産業構造の長期的変化も追い風に、この2業種の業況は好調で、この点も中小ビルの今後を考える上で明るい材料です。また図表21が示す通り、この2業種の人手不足感は全業種平均以上に深刻です。人材確保の観点から、通勤に適した都心好立地のオフィスを求めるニーズは中小企業であっても同様です。今後も中小ビルの需給バランスは良好な状態で推移すると予想されます。

今回の調査で明らかになった「レントギャップ」を有する物件が多いという実態も含め、中小ビルマーケットは今後も注目していくべき領域であると考えます。

提供:リサーチ・コンサルティング部

リサーチ課 長谷山 大樹

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。