子育て世帯のマイホーム取得にはお得がいっぱい~優遇制度を活用した子育て世帯の住まい選びのポイント~

2026年06月03日

マイホームの取得にあたっては、国などによるさまざまな経済的支援が用意されています。なかでも子育て世帯や若者夫婦世帯に対しては、より手厚い施策が設けられています。

2026年度の税制改正においても、少子化対策の一環として、子育て世帯などへの支援策が継続・拡充されました。これからマイホームを検討する子育て世帯にとっては、まさに追い風の状況といえるでしょう。

子育て世帯が利用できる主な優遇制度について、新しく導入された制度も含め、分かりやすく解説します。

住宅ローンの優遇制度

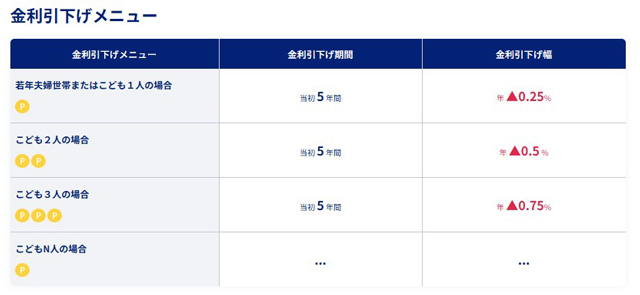

子育て世帯が住宅ローンを利用する際に、優遇制度としてまず押さえておきたいのが、住宅金融支援機構「フラット35」の「子育てプラス」です。子育て世帯などを対象に、子どもの人数に応じて、当初から一定期間金利を引き下げる制度で、借り入れ当初の返済の負担を軽減する効果があります。

※この場合の子育て世帯とは、申込年度の4月1日時点で、18歳未満の子がいる世帯のことをいいます。

具体的には、子ども一人につき1ポイントが付与され、表のとおり当初5年間の金利が1ポイントあたり0.25%引き下げられます。

図表1:フラット35「子育てプラス」の金利引き下げメニュー 出所:住宅金融支援機構【フラット35】子育てプラス

出所:住宅金融支援機構【フラット35】子育てプラス

表の一番下の「こどもN人の場合」とあるのは、子どもの数1人につき1ポイントずつ増えるという意味です。たとえば、子どもが5人いる場合、1ポイント×5人=5ポイントとなります。

フラット35の金利引き下げメニューには、住宅の性能や立地によって加算されるポイントがあり、これらを「子育てプラス」と組み合わせて利用することも可能です。合計が4ポイントを超えた場合、一度に適用できるのは4ポイントまでで金利引き下げ幅は最大1.00%となりますが、「子育てプラス」を利用している場合は、超えた分のポイントを6年目以降に繰り越して利用することができます。

前述の子ども5人の例では、1年目から5年目までは1.00%の引き下げ(4ポイント利用)、6年目から10年目までは0.25%の引き下げ(1ポイント利用)となります。

詳しいルールについては、住宅金融支援機構のホームページをご確認ください。

家族構成と建て方に合わせた組合せで金利を引下げ! :全期間固定金利の住宅ローン 【フラット35】

フラット35以外にも、金融機関が独自の子育て世帯向け優遇プランを用意しているケースがあります。それぞれの金融機関のサービス内容も確認しながら、最もメリットのあるサービスの利用を検討してみると良いでしょう。

税金の優遇措置

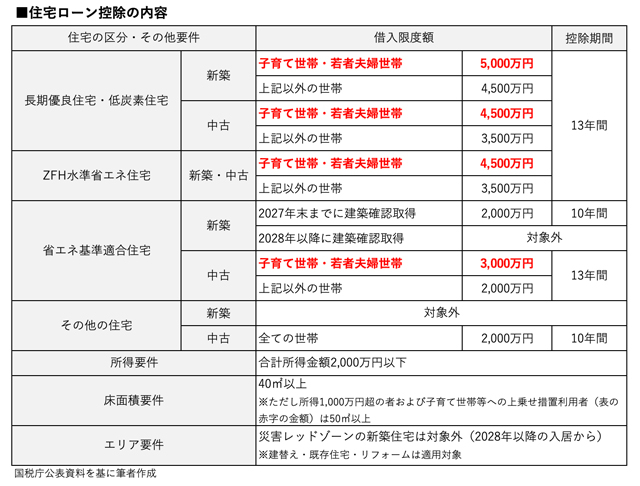

■住宅ローン控除

住宅ローンを利用してマイホームを取得する人に対しては、住宅ローン控除(正式名称:住宅借入金等特別控除)の制度が設けられています。一定の条件を満たすマイホームを取得した場合、当初13年間、住宅ローンの年末残高の0.7%がその年の所得税から控除されます。所得税よりも控除額が多いために所得税から引ききれない場合、9万7,500円までは住民税からも控除することができます。

この制度では、子育て世帯や若者夫婦世帯については借入限度額が一般世帯よりも拡大されています。

図表2:住宅ローン控除の内容

住宅ローン控除自体は以前からある制度ですが、2026年度の改正では適用条件を一部見直したうえで5年間延長され、2031(令和13)年12月末までの入居に適用されることになりました。今回の主な改正内容は以下のとおりです。

(1)中古住宅の最低床面積を50m2から40m2に引き下げ。ただし、合計所得金額1,000万円超および子育て世帯等の上乗せ措置利用者は50m2以上のまま。

(2)2028(令和10)年以降に入居する場合、災害レッドゾーン(土砂災害特別警戒区域、浸水被害防止区域など)の新築住宅は適用対象外に。

■住宅取得等資金贈与の非課税特例

マイホーム取得のために、父母または祖父母から資金援助を受けた場合、一定額までは贈与税は課税されません。多額の自己資金の準備が難しい子育て世帯や若者夫婦世帯にとっては大きな助けとなります。贈与を受ける子や孫の年齢が18歳以上、合計所得金額が2,000万円以下、贈与を受けた年の翌年3月15日までに取得したうえで居住することなどの条件があります。

また、マイホームの品質によって非課税限度額が異なります。

・省エネ等住宅...1,000万円

・それ以外の住宅...500万円

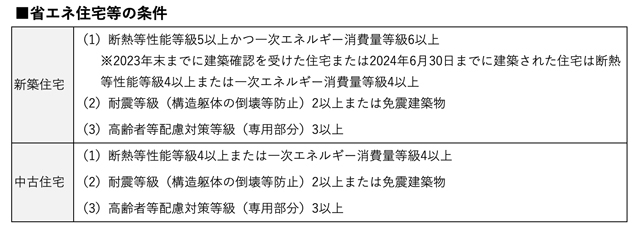

省エネ等住宅とは、表の3つの要件のいずれかに該当する建物をいいます。

図表3:省エネ住宅等の条件

国や自治体の補助

マイホームの取得に際しては、国などから補助金が受け取れる制度もあります。その中で、いま最も注目したい制度が、国土交通省と環境省が連携して行っている「みらいエコ住宅2026事業」です。省エネ性能の高い新築住宅の取得や中古住宅のリフォームを行なう世帯に対し経済的に支援することを目的としていますが、子育て世帯に対しては優遇措置が設けられています。

この事業では、次のような住宅の新築や中古住宅のリフォームが対象になり、補助金が支給されます。

・新築住宅(ZEH水準住宅・長期優良住宅)

・新築住宅(GX志向型住宅)

・中古住宅の省エネリフォーム

ZEH水準住宅は、断熱性能や省エネ性能について一定の基準を満たす住宅を指します。また、長期優良住宅は、建物の長寿命化に着目し、高い省エネ性能に加え、耐震性、耐久性、メンテナンスのしやすさなど、多項目にわたり高い基準を満たす住宅のことです。

GX志向型住宅は、「グリーントランスフォーメーション志向型住宅」の略称で、ZEH水準住宅や長期優良住宅を上回る、高い省エネ性能を持つ次世代住宅です。

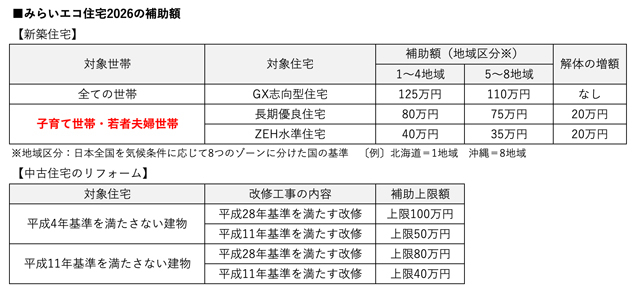

それぞれの補助額は表のとおりです。

図表4:みらいエコ住宅2026の補助額

GX志向型住宅は全ての世帯が補助金の対象となりますが、長期優良住宅とZEH水準住宅については、子育て世帯と若者夫婦世帯のみが対象となります。

なお、この制度では、中古住宅の取得そのものは補助対象ではありませんが、中古住宅のリフォームを行う場合は対象となります。リフォームの内容としては、断熱改修工事や高効率設備の導入などがあり、リフォームによりどの程度の省エネ基準を達成するかによって補助金の上限額が異なります。

「フラット35」においては、子育て世帯・若者夫婦世帯がGX志向型住宅、長期優良住宅を取得する場合、1.0%の金利引き下げが適用されます。

国の補助金の他にも、自治体が独自で子育て世帯向けの補助金や助成制度を設けているケースもあります。

特に、地方の市町村や人口流入を促進したい近郊都市では、手厚い支援を用意しているケースがあります。たとえば神奈川県横須賀市の「子育てファミリー等応援住宅バンク」制度では、特定の住宅の購入やリフォームなどを行った場合に、最大50万円の購入・改修補助を用意しています。どのエリアを選ぶかによって、得られるメリットが大きく異なる場合もあります。

ただし、子育て世帯がマイホームの立地を選ぶ際には、補助金などの経済的支援だけではなく、保育施設や教育環境の整備状況、公園の多さといった「子育て環境」も重要な要素になります。お金まわり(住宅ローン・税金・補助金)とサービス(教育・環境)の両面について確認することが大切です。

まとめ

子育て世帯のマイホーム取得には、さまざまな優遇制度が用意されています。ここで押さえておきたいポイントは、子育て世帯であれば「どのような住宅でも優遇を受けられるわけではない」ということです。

フラット35の「子育てプラス」、「住宅ローン控除」、「住宅資金贈与の特例」、そして「みらいエコ住宅2026事業」は、いずれも一定の省エネ性能などの基準を満たした住宅を取得することが条件となっています。

国は、「子育て世帯支援」と「環境保護」をともに重要な政策目標に掲げており、そのための支援を一体的に推進していることを理解しておくことが大切です。言い換えると、子育て世帯が「質の高いマイホーム」を取得することが、結果として手厚い優遇制度を利用することにもつながるのです。

さらに、長期的に見ても、快適な住環境を維持しながら日々の光熱費を抑えることができるため、LCC(ライフサイクルコスト)の軽減が図れます。

これらの優遇制度を「知らなかったために利用できなかった」ということがないように、早い段階から情報収集を行い、必要に応じて専門家に相談することも大切です。子育て世帯の優遇制度を上手に活用して、経済的かつ理想的なマイホームの取得を実現しましょう。

![]()

ファイナンシャル・プランナー(CFP®、1級FP技能士)、終活アドバイザー、不動産コンサルタント

1961年東京都出身 早稲田大学商学部卒業後、大手住宅メーカーに入社。30年以上、顧客の相続対策や資産運用として賃貸住宅建築などによる不動産活用を担当、その後独立 。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続・終活などを中心に相談、コンサルティング、セミナー、執筆などを行っている。

連載バックナンバー業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 2026/06/03

- 2026/05/14

- 2026/02/12

- 2025/12/03

- 2025/11/05

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2026年06月01日 現在

提供:イー・ローン