初めてのマイホームで押さえておきたい基本~資金計画・住宅ローン・税金~

2026年05月14日

初めてマイホームを購入する人の中には、「何から始めればよいのかわからない」「頭金はいくら必要か」「購入後の維持費がどれくらいかかるのか」など、頭を悩ませる人も少なくありません。

初めてのマイホーム購入を考えている人に向けて、資金計画、住宅ローン、税金、ライフサイクルコストといった、住宅取得にあたって押さえておきたい基本知識について解説します。

1.資金計画の立て方

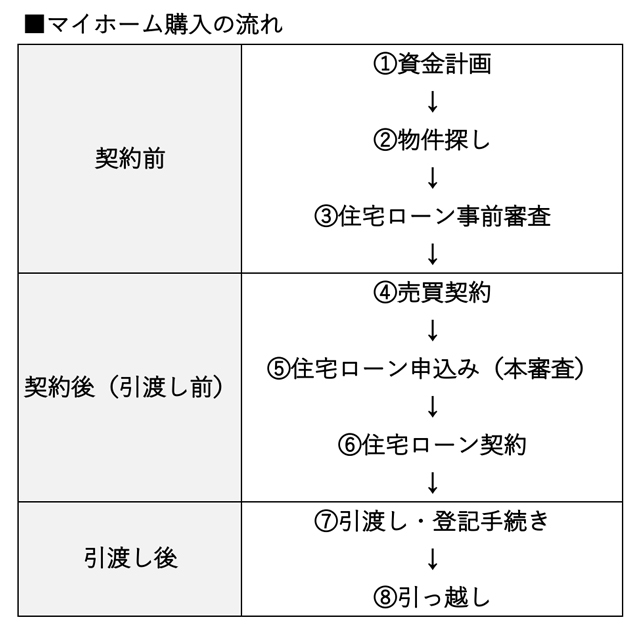

マイホーム購入の流れは、おおまかに以下の流れで進みます。

(図1)マイホーム購入の流れ

この中でも特に重要なのが資金計画です。資金計画とは、マイホーム購入のためにいくらの資金をどのように準備できるかを整理することです。物件探しから始める人も少なくありませんが、気に入った物件を見つけてから資金計画を立てると、予算オーバーでまったく手が届かなかったり、無理な住宅ローンを組んでしまったりするおそれがあります。

資金計画を立てることで、どの程度の価格帯の物件を探せばよいかという、マイホームの予算を把握することができます。

資金計画は、次の計算式で考えます。

自己資金(1)+住宅ローンの借入可能額(2)=マイホームの予算

(1)自己資金

自己資金は、頭金として物件価格の一部に充てるほか、諸費用や住宅関連費用の支払いにも使います。注意したいのは、自己資金とは、保有しているすべての預貯金や運用資産を指すものではなく、その中から「マイホーム購入に充てることができる資金」という点です。

子どもの教育資金や老後資金、緊急資金などはマイホーム資金とは分けて確保しておく必要があります。緊急資金とは、万が一、病気や転職などで一時的に収入が途絶えた際に生活費に充てるための資金のことで、一般的に毎月の支出の1年分程度が目安とされています。

準備したい自己資金は、物件価格の10%~20%程度と諸費用・住宅関連費用を合計した金額が目安となります。

なお、マイホームの予算を全て住宅ローンで賄ういわゆる「フルローン」によって、自己資金ゼロで購入できるケースもありますが、その分、毎月の返済負担は大きくなります。そのため、自己資金と返済額のバランスを考えることが大切です。

(2)住宅ローンの借入可能額

住宅ローンの借入可能額を求める方法として、金融機関が設定している「返済負担率」があります。返済負担率とは、年収に占める年間返済額の割合のことで、年収に返済負担率を掛けることで年間返済額の上限を算出し、それをもとに金融機関が貸すことができる住宅ローンの上限額(借入可能額)を求めます。

例えば住宅金融支援機構の「フラット35」では、年収400万円未満の人の場合30%以下、400万円以上の場合は35%以下という基準が公表されています。

※参考記事:住宅ローンの返済負担率とは?~無理のない返済額の考えかた~

しかし、重要なことは「借りられる額」ではなく「返せる額」を基準に考えることです。返済負担率で機械的に借入可能額を求めるのではなく、借りた人が毎月いくらまでなら無理なく返済できるかという視点が大切です。

具体的には、「現在の住居関連の支出」をもとに、次の計算式で毎月の返済可能額を計算し、そこから借入可能額を求めます。

現在の家賃+住宅のための毎月の積立額(または家賃に上乗せして支払っても無理がないと考える金額)=毎月の返済可能額

たとえば、家賃12万円の賃貸住宅に住み、将来の住宅取得に向けて毎月3万円を積み立てている場合、毎月返済額が15万円までであれば、購入前の生活水準を大きく変えずに返済ができるでしょう。

毎月の返済額が15万円の場合、たとえば「フラット35」の金利2.71%(2026年5月現在、借入期間35年、頭金10%以上の場合の最頻金利)で試算すると、借入可能額は4,060万円となります。

仮に自己資金が940万円ある場合、

自己資金940万円+住宅ローンの借入可能額4,060万円=5,000万円

こうして、マイホームの予算の総額5,000万円が導き出されます。

なお、マンションの場合は、管理費・修繕積立金・駐車場代などの支出があるため、これらも含めた総額で資金計画を立てる必要があります。

2.マイホームの予算の内訳

資金計画によってマイホームの予算の総額は把握できますが、その内訳は大きく次の2つに分かれます。

(1)物件価格

物件価格とは、土地と建物を合計した売買代金を指します。新築住宅や、不動産会社から中古住宅を購入する場合は建物に消費税がかかりますが、中古住宅を個人から購入する場合、消費税はかかりません。

(2)諸費用

物件価格とは別に必要となる費用で、印紙税、登記費用、仲介手数料、住宅ローン諸費用、火災保険料などがあります。

諸費用は、一般的に物件価格の3%から8%程度が目安とされていますが、住宅ローンの借入条件などによって大きく異なります。そのため、マイホームを購入する前に具体的な金額を把握しておく必要があります。

物件探しをする際は、マイホーム予算から諸費用を差し引いた金額を物件価格の上限として考えます。

例えば予算の総額が5,000万円、諸費用が300万円の場合、差額の4,700万円を物件価格の上限として、物件探しをすることになります。

※参考記事:「住宅ローンの諸費用」は何がある?~金融機関や条件によって変わる住宅ローン諸費用の種類と金額の目安は?

また、諸費用以外に、引っ越し費用や家具・家電といった「住宅関連費用」もかかります。これらは見落とされがちですが、資金計画ではこうした費用も準備できるかを確認することが重要です。

3.住宅ローンのしくみと選び方

住宅購入にあたり、多くの人は住宅ローンを利用します。通常、希望の物件が見つかったら、売買契約の前に金融機関に事前審査の申込みをします。事前審査の結果、融資の承認(仮承認)が下りたら、売買契約へ進むのが基本的な流れです。

※参考記事:住宅ローンの審査とは? 通るためのポイントと落ちやすいケース

住宅ローンの申込時に多くの人が頭を悩ませるのが、固定金利型と変動金利型のどちらの金利タイプを選ぶかということでしょう。

固定金利型は借入時の金利が返済終了時まで変わらないタイプで、返済期間中の家計収支が安定しやすいのがメリットです。代表的な商品として、住宅金融支援機構の「フラット35」があります。

一方、変動金利型は、市場金利の変動に応じて金利が見直されるタイプで、多くの金融機関が取り扱っています。一般的に、借入当初の金利は変動金利型が低く設定されていますが、将来金利が上昇すると返済額が増える、元金がなかなか減らないなどのリスクがあります。

このように、それぞれにメリットや注意点があるため、自身の考え方や家計の余裕、将来の見通しなどを踏まえ、無理のない返済が続けられるタイプを選択することが大切です。

※参考記事:住宅ローンの金利のキホン~固定金利・変動金利はどのように決まるの?

4.マイホームの税金

マイホーム購入にあたっては、さまざまな税金も押さえておく必要があります。

(1)購入時にかかる税金

A.印紙税

不動産の契約書や住宅ローンの契約書にかかる税金です。印紙税額は契約金額により異なり、たとえば契約金額が1,000万円超5,000万円以下の場合は1万円、1億円超5億円以下の場合は6万円などとなっています。

B.登録免許税

登録免許税は、不動産の登記や住宅ローンの抵当権設定登記を行うときに納める税金で、登記の種類により税率も変わります。

なお、長期優良住宅や低炭素住宅といった環境に優しい住宅については軽減措置が設けられています。たとえば、所有権移転登記の税率は一般住宅の場合0.3%ですが、長期優良住宅に認定されたマンションの場合は0.1%と、3分の1に軽減されます。

C.不動産取得税

不動産取得税とは、不動産を取得した人に対し、1回限りで都道府県が課税する地方税です。

税率は、土地、建物ともに固定資産税評価額の4%ですが、現在は特例により3%となっています(2027(令和9)年3月31日まで)。また、宅地の不動産取得税については課税標準が固定資産税評価額の2分の1に軽減されています。(※2027(令和9)年3月31日まで)。

建物については、固定資産税評価額から一定の控除額を差し引いた価額に対して課税されます。新築住宅の場合は1,200万円、長期優良住宅の場合は1,300万円が控除されます。

不動産取得税については、通常、登記を行なってから半年から1年後に課税されます。忘れた頃に通知書が送られてきますので、忘れないように準備をしておくことが大切です。

(2)保有時にかかる税金

D.固定資産税・都市計画税

不動産の所有者に対し毎年かかるのが固定資産税です。市街地などでは都市計画税もかかります。

なお、土地については、200m2以下の部分は小規模住宅用地として課税標準が6分の1と大幅に減額されます。

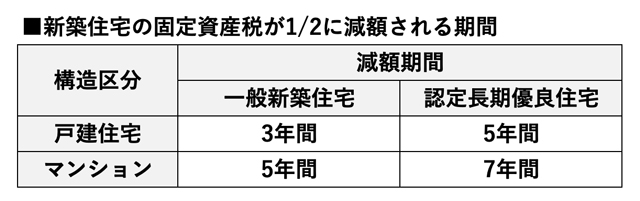

新築住宅については、新築後一定期間2分の1に減額される特例措置があります。減額される期間は建物の構造などによって異なります。

(図2)新築住宅の固定資産税が1/2に減額される期間

5.住宅の取得に関する優遇措置

国は、住宅政策として、税金の負担軽減策を設けています。また、近年は少子化対策として子育て世帯や若者夫婦世帯の住宅取得に対してさまざまな優遇措置が設けられています。

(1)住宅ローン控除

住宅ローンを利用してマイホームを取得した場合、居住開始年以降、最長13年間は毎年の所得税について住宅ローン控除の適用を受けることができます。新築は13年間、中古住宅は10年間、最大、年末の借入残高の0.7%の所得税(所得税から引ききれない場合は住民税の一部)が還付されます。

この制度では、子育て世帯・若者夫婦世帯については借入限度額が拡大されています。例えば住宅区分が長期優良住宅にあてはまるマイホーム(新築・買取再販住宅)の場合、一般世帯の借入限度額が4,500万円なのに対し、子育て世帯・若者夫婦世帯では5,000万円となっています。

(2)贈与税の非課税特例

親や祖父母からマイホームを取得するための資金援助を受ける場合、最大1,000万円(省エネ・耐震・バリアフリー住宅のいずれかの場合)まで贈与税が非課税になります。

(3)住宅ローンの優遇措置

「フラット35」では、子育て世帯や若年夫婦世帯について、子どもの人数に応じて当初5年間、0.25%から0.75%金利を引き下げる「子育てプラス」というメニューを用意しています。

6.ライフサイクルコスト

ライフサイクルコスト(LCC)とは、マイホームを取得してから解体するまでにかかるすべての費用のことです。

ライフサイクルコストは、大きく次の4つのコストで構成されます。

(1)イニシャルコスト

取得時にかかるコストで、物件価格と諸費用のこと

(2)ランニングコスト

毎月の光熱水道費、火災保険料、固定資産税など

(3)メンテナンスコスト

設備の交換、リフォーム費用、外壁・屋根の塗り替えなど

(4)解体・廃棄コスト

将来、マイホームを解体して更地にする場合にかかる費用

一般的に、ライフサイクルコストに占める割合は、イニシャルコストが3割程度、購入後のコストが7割程度といわれています。そのため、購入後のコストをいかに抑えるかという視点での工夫が重要になります。ライフサイクルコスト削減の対策例としては次のようものがあります。

・住宅の省エネ性能を高める

建物の価格は上がりますが、光熱費を大幅に削減できます。

・創エネ・畜エネの活用

太陽光発電システムやエネファームなどを導入し、電気やお湯を創ることで、光熱費の削減や売電収入につながります。これらの設備には国は自治体の補助金が利用できる場合もあり、導入コストの軽減につながります。

・耐久性の高い素材を選ぶ

例えば屋根材に陶器瓦を用いると塗り替えが不要になる、外壁に高耐候塗料を用いることで塗り替えの周期を延ばすことができるなど、メンテナンスコストを大幅に抑えられます。

・耐震性の高い建物を選ぶ

耐震性の強い住宅は地震保険が割引になります。たとえば、住宅性能評価制度の耐震等級3の住宅または免震構造の住宅の場合、地震保険料が50%割引されます。

まとめ

マイホームの購入は大きな決断ですが、事前に全体像を把握し、資金計画を軸にしっかりと知識や情報を得ることで、無理のない選択が可能になり、不安の軽減にもつながります。

ライフプラン全体を確認することも重要です。自分や家族にとって何が大切かを見極めながら進めていくことが、満足度の高いマイホームの取得につながるでしょう。

![]()

ファイナンシャル・プランナー(CFP®、1級FP技能士)、終活アドバイザー、不動産コンサルタント

1961年東京都出身 早稲田大学商学部卒業後、大手住宅メーカーに入社。30年以上、顧客の相続対策や資産運用として賃貸住宅建築などによる不動産活用を担当、その後独立 。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続・終活などを中心に相談、コンサルティング、セミナー、執筆などを行っている。

連載バックナンバー業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 2026/06/03

- 2026/05/14

- 2026/02/12

- 2025/12/03

- 2025/11/05

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2026年06月01日 現在

提供:イー・ローン