住宅ローン控除とは? 税金の仕組みを知って賢く節税

2025年10月01日

マイホームは高額な買い物と言われているため、購入や新築の際には、多くの人が住宅ローンを利用します。その返済の負担を少しでも軽減し、マイホームの取得を後押ししてくれる強い味方が「住宅ローン控除」です。しかし、税金の仕組みを知らないと、その効果が薄れてしまうこともあります。

所得税の基本的な仕組みを理解したうえで、住宅ローン控除の内容から注意点までを分かりやすく解説します。

まずは所得税の基本から

住宅ローン控除を理解するためには、所得税の仕組みを押さえておくことが大切です。所得税は、年間の課税所得に対してかかる国税です。課税所得とは、年間の収入から控除や経費を差し引いて残った金額のことです。「所得」と聞くと、どうしても「収入」や「年収」をイメージする人が多いようですが、まずは「所得」と「収入・年収」の違いを確認し、所得税の基本を理解しましょう。

所得税の金額は次の手順で計算します。

(1)課税所得を計算

会社員の場合、まず年収(額面給与)から給与所得控除を差し引き、所得を計算します。給与所得控除とは、会社員・公務員やアルバイトなど給与を受け取る人が、給与収入に応じて計算される一定額を経費として控除できる制度のことです。一方、個人事業主の所得は、売上から事業にかかったさまざまな必要経費を差し引いたものです。

次に、所得から基礎控除、扶養控除、社会保険料控除、生命保険料控除といった各種の「所得控除」を差し引いたものが「課税所得」になります。

【計算式】

・会社員の場合:年収(額面給与)-給与所得控除-各種の所得控除=課税所得

・個人事業主の場合:売上-必要経費-各種の所得控除=課税所得

たとえば、令和7年の年収が700万円で、配偶者(配偶者控除の対象)と子ども2人(10歳、12歳)がいる会社員Aさんの場合、課税所得は次の通りです。

700万円(年収)-180万円(給与所得控除)-206万円(各種の所得控除)=314万円

※注:各種の所得控除:社会保険料は年収の15%と仮定して計算し105万円、基礎控除63万円、配偶者控除38万円。16歳未満の子供の扶養控除はゼロ。

(2)「課税所得に対する所得税額」を計算

次に、「課税所得」の金額に応じた税率をかけて「課税所得に対する所得税額」を算出します。

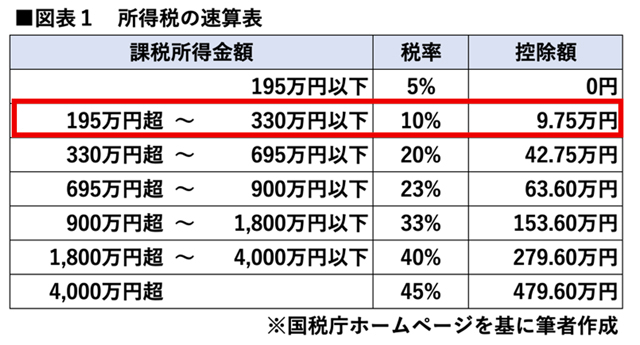

所得税の税率は、分離課税によるものを除くと、課税所得が大きいほど税率が高くなる超過累進税率で、5%から45%の7段階に区分されています。

それぞれの課税所得金額の区分ごとに対応する税率をかけて税額を計算し、合計したものが、「課税所得に対する所得税額」ですが、「所得税の速算表」を使うと簡単に計算することができます。

【計算式】

課税所得金額×税率-控除額=課税所得に対する所得税額

前述のAさんの「課税所得に対する所得税額」は、課税所得の314万円を「所得税の速算表」の赤い囲みのマスにあてはめて計算すると、

314万円×10%-9万7,500円=21万6,500円

となります。

(3)納める所得税額を計算

最後に、「課税所得に対する所得税額」から「税額控除」を差し引くと、「納める所得税額」になります。

【計算式】

課税所得に対する所得税額 - 税額控除 = 納める所得税額

住宅ローン控除は、この「税額控除」に属しています。

税額控除は、所得控除とは異なり、所得税額から控除額をそのまま差し引けるため、節税効果が高い控除と言えます。

住宅ローン控除の仕組み

住宅ローン控除は、正式には「住宅借入金等特別控除」と言います。住宅ローンを利用してマイホームの新築、購入、増改築を行なった場合、一定期間に渡り年末時点の住宅ローン残高に応じた金額を、納める所得税額から直接控除することができる制度です。

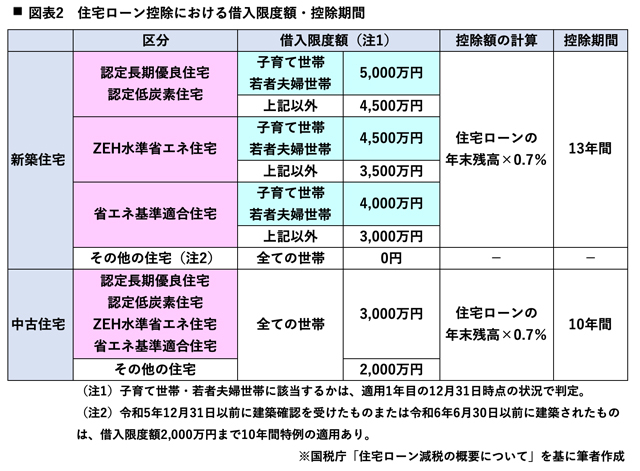

控除額、借入限度額、控除期間は、住宅の区分、世帯の種類によって次のように定められています(2024年〜2025年入居の場合)。なお、住宅ローン控除の内容は、継続的に見直されていますので、2026年以降に入居する人は確認が必要です。

表のとおり、新築住宅は13年間、中古住宅は10年間にわたり、住宅ローンの年末残高の0.7%が、「課税所得に対する所得税額」から直接控除されます。

前述のAさんのケースでは、いくらくらいの減税効果があるのでしょうか。

Aさんのある年における住宅ローンの年末残高が3,000万円の場合、住宅ローン控除の額は

3,000万円 × 0.7% =21万円

Aさんがもともと、その年に納める所得税額は21万6,500円でした。しかし、住宅ローン控除により、Aさんが納める所得税額は

21万6,500円 ― 住宅ローン控除21万円 =6,500円

と、わずか6,500円に減少することになります。

なお、住宅ローン控除の額が所得税額よりも多く、所得税額から控除しきれない残額がある場合は、翌年度分の住民税から残額相当分を差引いてくれます。

仮にAさんの所得税額が18万円だった場合、住宅ローン控除21万円から引ききれない3万円は翌年の住民税から引いてくれることになります。

ただし、差し引ける住民税の上限は所得税の課税所得金額の5%かつ9万7,500円までとなっています。

現在の住宅ローン控除には押さえておきたい2つのポイントがあります。

ひとつは住宅の省エネ化の推進です。カーボンニュートラルを実現するため、2024年以降に建築確認を受けた新築住宅が住宅ローン控除を受けるためには、最低でも省エネ基準に適合することが必要になりました。

ただし、中古住宅については、全てが省エネ基準を満たすことは現実的ではないため、現在も住宅ローン控除の対象になっています。

もうひとつは、「子育て世帯」や「若者夫婦世帯」への経済的支援の強化です。子育て世帯、若者夫婦世帯の範囲は次のように定められています。

(1)本人が40歳未満で、配偶者がいる

(2)本人が40歳以上であっても、配偶者が40歳未満

(3)19歳未満の子を扶養している

これらのいずれかに該当すると、借入限度額が引き上げられ、結果的に控除額も拡充されます。

住宅ローン控除の主な要件

住宅ローン控除を受けるための主な条件は次の通りです。

(1)返済期間が10年以上の住宅ローンを利用していること

(2)自分が住むための住宅であること

(3)床面積が50m2以上であること(新築住宅に限り控除適用年の合計所得金額1,000万円の場合は40m2以上50m2未満も可)

(4)床面積の1/2以上が居住用であること

(5)合計所得金額が2,000万円であること

(6)住宅を取得した日から6カ月以内に居住を開始し、控除適用の年の12月31日まで 居住していること

これらの条件をひとつでも満たさないと控除は受けられません。

住宅ローン控除の注意点

制度を上手に活用するために、次のような点に注意をしましょう。

(1)1年目は確定申告が必要

会社員の場合、マイホーム取得の2年目以降は年末調整で住宅ローン控除の適用を受けることができますが、最初の年分は自分で確定申告を行う必要があります。その場合、マイホームを取得し居住開始した翌年の2月16日から3月15日の間に税務署に確定申告書を提出する必要があります。

(2)住宅ローン控除では、払った税金を超えては戻らない

住宅ローン控除の控除額は、その人が支払った所得税の額が限度です。

たとえば、所得税を10万円納めている人の住宅ローンの年末残高が3,000万円で控除可能額が21万円だったとしても、控除できるのは所得税の10万円までです。(住民税の一部からの控除は可)。そもそも税金を全く納めていない人は、住宅ローン控除額もゼロになります。

(3)繰上返済のタイミングに注意

住宅ローン控除は、住宅ローンの年末残高の0.7%が控除されるものです。そのため、年末残高の額に応じて毎年控除される金額が変わります。住宅ローンの控除期間中に繰上返済をすると、住宅ローンの年末残高が減るため、控除額が減ります。そのため、繰上返済が年末にできる場合でも、あえて年を越してから繰り上げ返済をするという方法もあります。

また、繰上返済をした場合、期間短縮型を選択し住宅ローンの残りの期間が10年を切ってしまうと、住宅ローン控除の適用が外れてしまうため注意が必要です。

(4)収入合算の住宅ローンは控除の対象者に注意

住宅ローンがペアローンの場合は、夫と妻それぞれが住宅ローン控除を受けることができます。しかし、所得合算の住宅ローンでは、連帯債務型の場合は配偶者も住宅ローン控除の対象になりますが、連帯保証型の場合は、配偶者は住宅ローン控除の対象になりません。

※参考記事:共働き世帯の住宅ローンはどちらが有利?~「ペアローン」と「収入合算」の違いと選び方~

(5)ふるさと納税など、他の控除との併用に注意

近年大人気のふるさと納税ですが、ふるさと納税により課税所得が減少してしまうと、住宅ローン控除で控除しきれない可能性があります。

この場合、条件によっては、ふるさと納税のワンストップ特例制度を利用すれば住民税のみ控除されるため、所得税から控除される住宅ローン控除と上手に併用できる可能性もあります。

また、医療費控除やiDeCoなど、課税所得を減少させる控除も、場合によっては住宅ローン控除がフルに活用できない場合もあるため注意が必要です。

まとめ

住宅ローン控除は、特にマイホーム取得後の家計にとって大きな節税効果をもたらしてくれます。そのためには、特に所得税との関係を押えておくことは大切です。また、家計のキャッシュフローや将来の繰り上げ返済計画まで視野に入れておくことができれば、より安心してマイホームライフをスタートすることができるでしょう。

![]()

ファイナンシャル・プランナー(CFP®、1級FP技能士)、終活アドバイザー、不動産コンサルタント

1961年東京都出身 早稲田大学商学部卒業後、大手住宅メーカーに入社。30年以上、顧客の相続対策や資産運用として賃貸住宅建築などによる不動産活用を担当、その後独立 。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続・終活などを中心に相談、コンサルティング、セミナー、執筆などを行っている。

連載バックナンバー業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 2026/06/03

- 2026/05/14

- 2026/02/12

- 2025/12/03

- 2025/11/05

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2026年06月01日 現在

提供:イー・ローン