「住宅ローンの諸費用」は何がある?~金融機関や条件によって変わる住宅ローン諸費用の種類と金額の目安は?~

2025年11月05日

マイホームを取得する際には、物件の価格以外にさまざまな諸費用がかかります。一般的に諸費用はざっくりと物件価格の3%~8%ほどかかると言われていますが、その内訳や、なぜ諸費用に幅があるのかが分からないという人も多いのではないでしょうか。

住宅ローンを借り入れる際にかかる「住宅ローンの諸費用」を中心に、主な項目や金額の目安について解説します。

諸費用には2つの種類がある

住宅取得の諸費用は、大きく2つの種類に分けられます。1つは、「住宅ローンの諸費用」、もう1つが「住宅ローン以外の諸費用」です。

マイホームを取得するために、多くの人は住宅ローンを利用します。その際にかかる「住宅ローンの諸費用」は、借入先の金融機関や借入方法によって項目も金額も異なり、マイホーム取得の総コストにも影響を与えます。そのため、住宅ローンを選択する際には、金利だけではなく、諸費用の内容や金額も比較し、少しでも負担が少なくなるための選択をすることが大切です。

一方、「住宅ローン以外の諸費用」は、住宅ローンを利用しない場合でもかかる、誰にでも発生する費用です。

住宅ローンの諸費用の種類

住宅ローンを利用する場合にかかる諸費用は、金融機関への支払い、税金、専門家への報酬など、多岐にわたります。

住宅ローンの契約は通常、マイホームの引渡しを受ける1週間ほど前に行なわれますが、諸費用の支払い時期は、契約時ではなく、実際にお金を借り入れる「引渡し時(融資実行時)」になります。主な項目は以下の通りです。

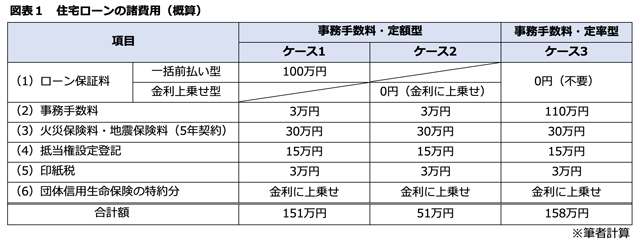

(1)ローン保証料

ローン保証料とは、住宅ローンを借りた人(債務者)が保証会社に支払う手数料のことです。保証会社は、万が一、債務者の住宅ローンの返済が滞った場合に、代わりに金融機関に住宅ローンの残債を支払います。保証料の金額は、借入額の約2%が目安ですが、借入額が多く借入期間が長いほど高くなります。

なお、保証会社が債務者の代わりに金融機関に残債を支払った場合でも、債務者自身の債務は消滅しません。債務者は、今度は金融機関ではなく保証会社に債務を支払う義務が生じるため、注意が必要です。

保証料の支払い方法には、「一括前払い型」と「金利上乗せ型」があります。

・一括前払い型

住宅ローンの借入時にローン保証料を全額前払いするタイプです。

・金利上乗せ型

金利に0.2%~0.3%程度上乗せされ、ローン保証料の前払いはありません。初期費用は抑えられますが、毎月の返済額は一括前払い型よりも多くなります。

どちらが有利かは借入額や返済期間によって変わりますので比較して選択する必要があります。

なお、一括前払い型の場合、繰上返済すると支払ったローン保証料の一部が「戻し保証料」として返還してもらえるため、繰上返済の計画があるかによっても選択肢が変わるでしょう。

(2)事務手数料

金融機関が住宅ローンを取り扱う際の手続きに対する費用です。金融機関によって「取扱手数料」「融資手数料」「銀行手数料」などと呼ばれます。事務手数料には「定額型」と「定率型」の2つのタイプがあり、金融機関によってどちらか、または両方を取り扱っています。

・定額型

3万円~5万円程度ですが、多くの金融機関では事務手数料とは別にローン保証料がかかります。

・定率型

借入額に対して一定の割合でかかります。一般的には借入額の2.2%程度です。

ネット銀行では「定率型」を採用しているケースが多く、高額になりがちですが、その分、金利を低く設定していることが多いので、諸費用と返済額の合計で比較することが大切です。

なお、事務手数料はローン保証料と異なり、繰上返済をした場合でも一切返還はありません。

(3)火災保険料・地震保険料

住宅ローンとは直接関係ありませんが、住宅ローンを組む際に、通常は火災保険の加入が義務づけられているため、本コラムでは「住宅ローンの諸費用」に含めています。

火災保険料は住宅の耐火性能、所在地、保険の対象、補償範囲などにより異なります。保険期間は1年から最長5年まで1年単位で加入することができますが、5年契約で一括前払いにすると保険料も割安になります。

地震保険の加入は任意ですが、近年の大規模地震の多発により必要性も認識され、加入率も上昇しています。地震保険料は保険金額、所在地の他、建物の耐震性により決まります。特に建物の耐震性は、地震保険料に大きく影響します。例えば最も耐震性が高いとされている耐震等級3の建物や免震構造の建物は地震保険料が50%も割引されます。

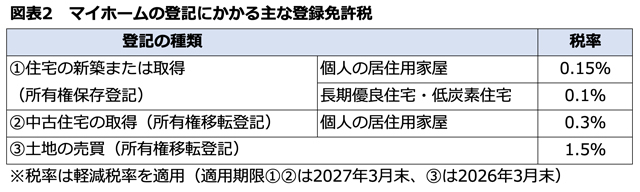

(4)抵当権設定登記(登録免許税・司法書士の報酬)

住宅ローンを借りると金融機関が担保権を設定するための「抵当権設定登記」が必要です。費用の内訳は、借入額に応じた「登録免許税」と「司法書士の報酬」です。

登録免許税は、本来借入額の0.4%ですが、2027年3月31日までに取得・居住した場合、借入額の0.1%に軽減されます。また、司法書士報酬は5万円~10万円程度です。

(5)印紙税

住宅ローンの契約書には印紙を貼り割印をすることが義務付けられています。印紙の金額は、借入額に応じて異なります。

・借入金額1,000万円超~5,000万円以下の場合:2万円

・借入金額5,000万円超1億円以下の場合:6万円

(6)団体信用生命保険(団信)

民間金融機関では、住宅ローン利用の条件として団体信用生命保険(以下、団信)の加入が必要になっています。団信の加入により、万一、契約者が死亡または高度障害になったときに住宅ローンの残高が完済されます。

基本的な団信の保険料は金利に含まれているため追加の費用は不要ですが、がん、三大疾病、就業不能保障付きなどの特約をつけると、金利が0.1%~0.3%程度上乗せされます。

「住宅ローンの諸費用」はいくらかかる?

それでは、「住宅ローンの諸費用」は実際にいくらくらいの費用がかかるのでしょうか。

以下の条件で、3つのケースを比較してみます。

・物件所在地:東京都

・物件価格:6,000万円(土地4,000万円・建物2,000万円)の新築木造一戸建て

・耐震性:一般の耐震構造

・住宅ローン借入額:5,000万円

表のように、住宅ローンの借り方により、住宅ローンの諸費用も51万円から158万円と幅があります。このように、物件価格に対する諸費用の割合は、1%~3%ほどになります。

ただし、初期費用が安い図表のケース2の場合は、ローン保証料が金利に上乗せされ、毎月の返済額が増えるため、総支払い額を比較して選択することが大切です。

住宅ローン以外の諸費用

住宅ローンを利用しない場合でも、マイホームを取得する際には、さまざまな諸費用がかかります。これらは、仲介手数料を除いて「誰にでもかかる諸費用」ですので押さえておきましょう。

(1)印紙税(不動産売買契約、建築工事請負契約)

契約書に貼る印紙代は、売買金額により、以下の通りとなっています。

・物件価格が1,000万円超5,000万円以下の場合:1万円

・物件価格が5,000万円超1億円以下の場合:3万円

・物件価格が1億円超5億円以下の場合:6万円

(2)仲介手数料

マイホームを仲介してくれた不動産会社に支払う仲介手数料は、以下の計算式で求めます。

売買価格 × 3% + 6万円(プラス消費税) ※売買価格が800万を超える場合

ただし新築分譲住宅のように売主から直接購入する場合、仲介手数料はかかりません。

(3)登記費用(所有権保存登記・所有権移転登記)

不動産を取得するとさまざまな登記が行われます。たとえば建物を新築した場合には所有権保存登記、中古住宅や土地を購入すると所有権移転登記が必要です。これらの登記費用も、「登録免許税」と「司法書士の報酬」の合計額になります。登録免許税の税率は、取得する不動産の種類や取得の方法により異なります。また、司法書士の報酬も登記の種類などにより異なるため、事前に見積りを取得することが大切です。

(4)固定資産税・都市計画税の清算金

固定資産税、都市計画税は毎年1月1日時点の所有者に課税されるため、年の途中で売買が行われた場合には、引渡し日を基準に売主と買主が按分して清算を行ないます。よって引渡し日以降の税金も諸費用に含まれます。

「住宅ローン以外の諸費用」の合計は、物件価格の概ね2%~5%が目安になります。したがって、「住宅ローンの諸費用」と「住宅ローン以外の諸費用」の合計額である住宅取得全体の諸費用は、冒頭の3%~8%に合致します。

まとめ

住宅取得の諸費用には、「住宅ローンの諸費用」と「住宅ローン以外の諸費用」の2種類があります。資金計画では両方を合計額で資金計画を立てることが大切です。その他にもマイホームに住むためにかかる引っ越し代・照明器具・カーテン・家電・家具といった支出を把握しておく必要があります。

これらを全て住宅取得の資金計画に入れて総額を計算し、無理のない資金計画を立て、マイホームを手に入れましょう。資金計画の判断に迷う場合は、ファイナンシャル・プランナーに相談することをお勧めします。

![]()

ファイナンシャル・プランナー(CFP®、1級FP技能士)、終活アドバイザー、不動産コンサルタント

1961年東京都出身 早稲田大学商学部卒業後、大手住宅メーカーに入社。30年以上、顧客の相続対策や資産運用として賃貸住宅建築などによる不動産活用を担当、その後独立 。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続・終活などを中心に相談、コンサルティング、セミナー、執筆などを行っている。

連載バックナンバー業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 2026/06/03

- 2026/05/14

- 2026/02/12

- 2025/12/03

- 2025/11/05

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2026年06月01日 現在

提供:イー・ローン