共働き世帯の住宅ローンはどちらが有利?~「ペアローン」と「収入合算」の違いと選び方~

2025年09月03日

近年、不動産価格が高騰し、2024年には東京23区の新築分譲マンションの平均価格はついに1億円を超えました。一方、女性の正規雇用の増加を背景に共働き世帯が増えており、夫婦の収入を合算して住宅ローンを借りることにより、住宅の購入予算を伸ばしているケースも増えています。なかでも「ペアローン」と「収入合算」は共働きのメリットを活かしながら、理想のマイホームを取得するための有力な選択肢となっています。

今回は、「ペアローン」と「収入合算」それぞれの特徴とメリット・デメリット、選び方について解説します。

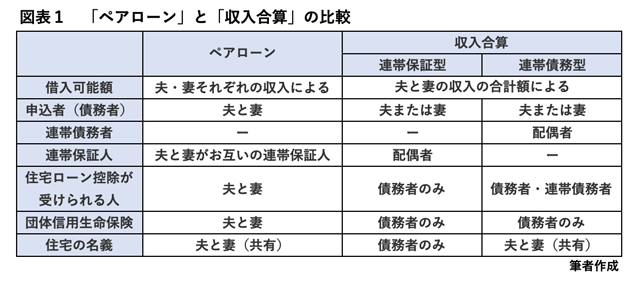

「ペアローン」とは?

ペアローンとは、1戸の住宅を購入する際に、夫婦それぞれが同じ金融機関で別々に住宅ローンを契約する方法です。たとえば、8,000万円のマイホームを購入する場合、夫が5,000万円、妻が3,000万円を借りて、それぞれが返済するといったケースがあげられます。

なお、ペアローンでは、夫婦がお互いに連帯保証人になる必要があります。マイホームの名義は、夫婦それぞれが拠出した金額(=自己資金+住宅ローン借入額)の割合に応じた共有持分となります。

「ペアローン」のメリット

(1)借入可能額が増える

夫婦それぞれの収入に応じて住宅ローンを組むことができるため、単独で住宅ローンを借りるよりも借入額を増やすことができ、より高額な住宅を購入することができます。

たとえば、夫単独で5,000万円の借入だった場合、妻が3,000万円を借りることで、購入予算が8,000万円と大きく伸び、理想のマイホームに手が届く可能性が生まれます。

(2)夫婦それぞれが住宅ローン控除を受けられる

ペアローンでは、夫婦がそれぞれ住宅ローン控除を受けることができます。ただし、単独で住宅ローンを借りる場合と同様、控除額は支払う所得税(および住民税のうち一定額)が上限のため、借りる人の所得によっては控除の上限まで使いきれないケースもあります。そのため、事前に控除可能額のシミュレーションを行い、借入額を検討することが重要です。

(3)夫婦それぞれが団体信用生命保険に加入できる

夫婦それぞれが団体信用生命保険(以下、団信※)に加入していれば、どちらかが亡くなったり高度障害になったりした場合に、その人の住宅ローンは完済されます。

※参考記事:住宅ローン選びのポイントは金利だけではない!団信のポイントを徹底解説

(4)それぞれが借入条件を選べる

年齢、働き方、収入や考え方などにより、夫婦それぞれが変動金利・固定金利の選択や繰り上げ返済の計画を個別に設定することが可能です。

「ペアローン」のデメリット

(1)契約が2本になるため、諸費用が増える

ペアローンは契約が2本になるため、金融機関の事務手数料や登記時の司法書士の報酬がそれぞれの住宅ローンに対してかかります。

なお、登録免許税や印紙税は借入額によるため、住宅ローンの本数が多いから高くなるとは限りません。また、近年は住宅ローンを電子契約で行う金融機関が増えていますが、電子契約の場合は印紙税がかからないため、単独の住宅ローン、ペアローンどちらでも影響はありません。

(2)手続きが煩雑になる

夫婦それぞれが住宅ローンの審査を受けるため、提出書類の取得など、手間や時間がかかります。

(3)生活の変化によって返済が困難になる可能性がある

たとえば、当初は出産後も働く予定であった妻が、出産・育児によって職場に復帰できずにそのまま退職してしまうようなケースもあります。その場合、収入は途絶えてしまいますが支払いは続きます。さらに所得がなくなると、住宅ローン控除も受けられなくなります。

そのためペアローンを組む前提として、夫婦どちらも安定した仕事を続けることがあげられます。

(4)万が一、離婚した場合のリスクがある

マイホームの取得時には触れづらい話題ですが、将来夫婦が離婚する可能性もゼロではありません。当然、その場合も住宅ローンはそのまま返済し続ける必要があります。そのため、せっかくのマイホームを売却して住宅ローンを完済したり、どちらかが相手方の持分を買い取り、あわせて相手方の住宅ローンを解消したりする必要があります。

(5)団体信用生命保険でカバーできないリスクもある

夫婦のどちらかに万が一のことが起こった場合、本人の住宅ローンの負担はなくなりますが、残った配偶者の借入はそのまま残ります。そのため、その後の家計が圧迫される可能性があります。

なお、このようなデメリットを解消するために、最近では「夫婦連生団体信用生命保険(夫婦連生団信)」を扱う金融機関もあります。これは、夫婦のどちらかに万が一のことが起こった場合、2人分の住宅ローンが完済されるというものです。ただし、夫婦連生団信を利用する場合は、住宅ローンの金利が上乗せになるため、加入した場合の返済額の増加と効果(万が一の場合の安心感)を比べて判断する必要があります。

「収入合算」とは?

収入合算とは、住宅ローンの申込者の収入に、一定の収入がある配偶者の収入を合算することにより借入限度額を増やす方法です。収入合算には、2つのタイプがあります。

(1)連帯保証型

夫婦のどちらかが主たる債務者として住宅ローンを借り入れ、配偶者が連帯保証人になります。万が一、主たる債務者の返済が滞った場合に、連帯保証人が代わりに返済をします。「収入合算」ではこの連帯保証型が主流で、多くの金融機関が対応しています。なお、連帯保証人は債務者ではないため、住宅ローン控除を受けることはできません。

(2)連帯債務型

夫婦のどちらかが主たる債務者として住宅ローンを借り入れ、配偶者は連帯債務者になります。この場合、主たる債務者と連帯債務者の両方が同等の返済義務を負います。そのため、連帯債務者も住宅ローン控除を受けることができます。

連帯債務型の住宅ローンは、住宅金融支援機構のフラット35が対応していますが、民間の金融機関では一部しか対応していないので、各金融機関に確認する必要があります。

「収入合算」のメリット

(1)借入可能額が増える

収入合算をすることで借入額を増やすことができるため、ペアローンと同様に、より高額な住宅を購入することが可能になります。

(2)住宅ローンの契約は1本

ペアローンでは契約が2本になりますが、収入合算は契約が1本ですむため、諸費用も1本分で済みます。

(3)万が一のときは団信で住宅ローンが完済される

住宅ローンの返済期間中に主たる債務者に万が一のことが起こった場合、団信により住宅ローンが完済されるため、家族に返済義務が残りません。

「収入合算」のデメリット

(1)住宅ローン控除は主たる債務者のみ(連帯保証型)

連帯保証型の場合、連帯保証人は住宅ローン控除を受けられません。

(2)団信に加入できるのは主たる債務者のみ

連帯保証人や連帯債務者は団信に加入できません。連帯保証人や連帯債務者に万が一のことが起こった場合でも住宅ローンはそのまま残ります。そのため、主たる債務者の収入だけで多額のローン返済を続けなければならず、家計を圧迫する可能性があります。

まとめ~「ペアローン」「収入合算」、どちらを選択する?

「ペアローン」と「収入合算」のそれぞれの特徴、メリット・デメリットをまとめます。

「ペアローン」と「収入合算」の選択は、「現在の働き方や収入」だけでなく、「将来の働き方」「家族の価値観」、さらに「将来のリスク」も予測した上で検討することが重要です。

たとえば、夫婦の年齢が若く健康で今後の収入に見通しがあり、将来の離婚リスクにも備えたいなら連帯保証型の「収入合算」はリスクが低いと言えます。また、夫婦ともに所得が高く、住宅ローン控除を最大限受けたいという場合は「ペアローン」や連帯債務型の「収入合算」の選択が考えられます。

なお、どの選択をする場合でも、金利上昇など他のリスクに対応できるように借入をしすぎないことは基本です。迷ったときには住宅ローンに詳しいファイナンシャルプランナーに相談することも有効です。理解し納得して選択することが、安心できるマイホーム取得につながります。

![]()

ファイナンシャル・プランナー(CFP®、1級FP技能士)、終活アドバイザー、不動産コンサルタント

1961年東京都出身 早稲田大学商学部卒業後、大手住宅メーカーに入社。30年以上、顧客の相続対策や資産運用として賃貸住宅建築などによる不動産活用を担当、その後独立 。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続・終活などを中心に相談、コンサルティング、セミナー、執筆などを行っている。

連載バックナンバー業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 2026/07/01

- 2026/06/03

- 2026/05/14

- 2026/02/12

- 2025/12/03

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2026年06月01日 現在

提供:イー・ローン