マーケット

当社における収益用不動産の取引動向 ~2025年度上期の取引数と取引利回り~

国内収益用不動産市場は、堅調な賃貸市況と多様化する投資ニーズを背景に、引き続き安定的に成長しています。特に、富裕層投資家の取得意欲は高水準で推移しており、市場全体の活況を支える重要な要因となっています。こうした状況を踏まえ本稿では、当社が取り扱う収益用不動産1 の取引実績に基づき、2025年度上期2 における市場動向の分析結果をご報告いたします。

【サマリー】

- 収益用不動産の取引数は前期年同期比13%増。取引市場は活況を呈しました。

- 近年の収益用不動産市場では、富裕層が買い手としての存在感を一段と高めています。富裕層の資金環境は他属性と比較して良好で、優良物件へのアクセスと継続的な取得が可能となっています。富裕層は資産分散や長期保有志向を背景に、金利上昇局面でも取得意欲を維持し、利回り低下局面でも積極的に購入することで市場の価格と流動性を下支えしています。

- 当社における2025年度上期の収益用不動産の取引利回りは以下となりました。

- 東京都心6区・オフィスのNOI利回りはほぼ横ばい。

- 東京都心6区・賃貸住宅のNOI利回りは低下。事業会社の資産管理会社が、港区の高級賃貸住宅を2%で取得。

- 東京城西・城北・賃貸住宅のNOI利回りはやや低下。アジアの金融グループの私募ファンドが、城北の賃貸住宅を3%強で取得。

- 東京城南・賃貸住宅のNOI利回りは低下。東京城東・賃貸住宅のNOI利回りはやや低下。

1 本稿では当社法人営業本部およびパートナー営業本部ウェルスマネジメント一・二部が取り扱う収益用不動産を分析。

2 2025年4月~2025年9月。

Ⅰ.取引数と市場環境

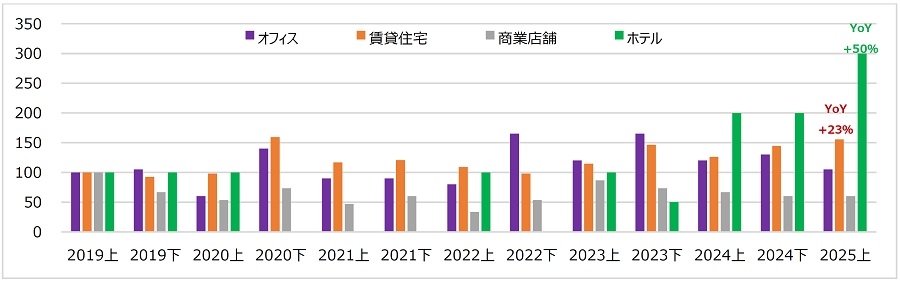

収益用不動産の取引数は前年同期比13%増

図表1は、当社取り扱いの収益用不動産(以下「当社データ」)における取引数を指数化したものです(2019年度上期=100)。今期の取引数(オフィス、賃貸住宅、商業店舗、ホテル)は、前年同期比+13%となりました。賃貸住宅が前年同期比+23%、ホテルが同+50%となるなど、取引市場は活況を呈しました。

出所:当社データ。以下出所の記載がない図表すべて。

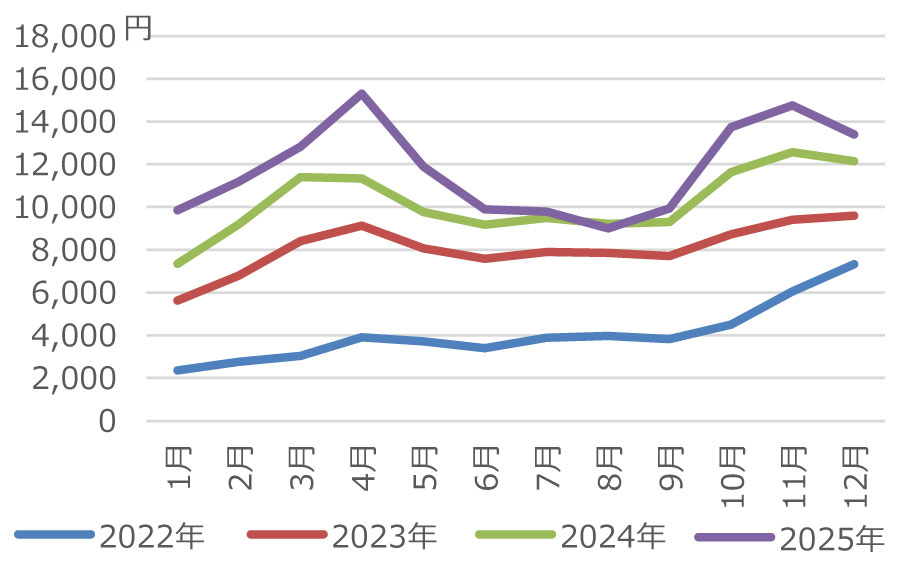

出所:当社データ。以下出所の記載がない図表すべて。賃貸住宅の賃料は上昇が続き、取引数が増加する要因となっています。賃料水準は、東京都心・東京23区・大阪市・名古屋市ともに上昇基調が鮮明で、稼働率についても、大阪市・名古屋市で大きく上昇し、東京都心・東京23区も安定的な水準を維持しています3 。また、ホテルの取引数が増加した背景には、現在の良好な収益性があります。図表2は、ビジネスホテルのRevPARです。RevPARは東京都・大阪府ともに、2022年以降の最高値をおおむね更新しています。宿泊料金の上昇や中国・香港からの訪日外客数の減少の影響をうけながらも、ビジネスホテルの収益環境は堅調に推移しています。

【図表2】ビジネスホテルのRevPAR

出所:インヴィンシブル投資法人公表資料より野村不動産ソリューションズ作成

収益用不動産市場における資金環境と富裕層の優位性

図表3では、属性別の資金環境を整理しました。金利上昇や融資審査の厳格化が広がる一方で、富裕層に対しては、金融機関による好条件の提示が続いています。富裕層の購入マインドはおおむね堅調で、自己資金や余剰資金を活用した取得が目立ち、融資減額が生じても自己資金の積み増しで対応できるケースが多く見受けられます。結果として、富裕層の資金環境は他属性と比較して良好で、優良物件へのアクセスと継続的な取得が可能となっています。一般投資家では、金利上昇により返済負担感が高まっています。立地が良くても利回りが低い物件は稟議が通りづらい状況です。中小事業法人では、資金繰りの引き締まりにともない、事業再編や資産売却の相談が増加しつつあり、新規投資は慎重姿勢が強まっています。不動産業者は、建築コスト上昇と金利上昇で仕入れ・開発の採算性が悪化し、選別と縮小が進んでいます。

| 属性 | 資金環境 |

|---|---|

| 富裕層 |

|

| 一般投資家 |

|

| 中小事業法人 |

|

| 不動産業者 |

|

近年の収益用不動産市場では、富裕層が買い手としての存在感を一段と高めています。背景には、資産分散、安定的な賃料収入の確保、為替局面での価格優位、インフレヘッジなど、さまざまな目的があります。富裕層は短期の利回りに依存せず、資産保全や長期保有を見据えた投資を行う傾向が強く、一般的な投資家が想定する利回りを下回る局面でも取得に踏み切るケースがみられます。これにより、市場の下支え要因としての役割を果たし、価格や流動性の安定に寄与しています。

富裕層は良好な資金環境と潤沢な自己資金を背景に、金利上昇局面でも取得姿勢を維持しています。今後も、富裕層による優良物件の長期保有・選別取得が市場の価格形成と流動性を下支えすると考えられます。

3 マンション賃料データ等を取り扱うスタイルアクトによると、東京都心の稼働率はコロナ禍前の水準を下回るものの、緩やかな回復が続く。23区の稼働率は2025年5月以降下落基調が続いており、直近4ヶ月も緩やかな低下傾向。大阪・名古屋の稼働率は2024年以降回復基調が続き、大阪市は急回復が顕著。名古屋も改善。賃料水準は、東京(特に都心)と大阪で上昇基調が鮮明。東京都心は直近でも上昇加速が続いている。

Ⅱ.取引事例

ⅰ.オフィス(東京都心6区)

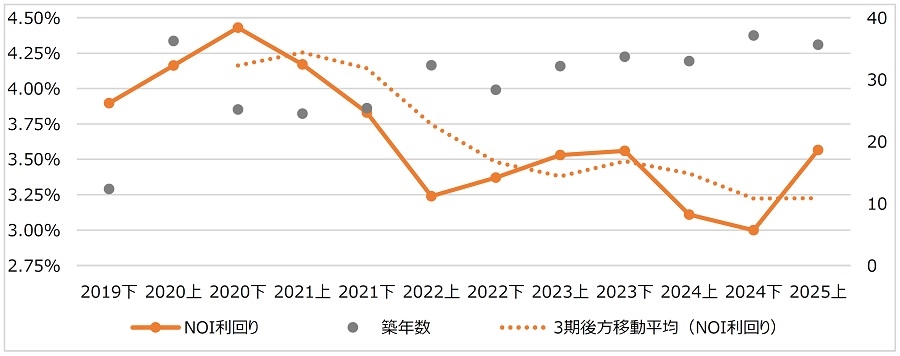

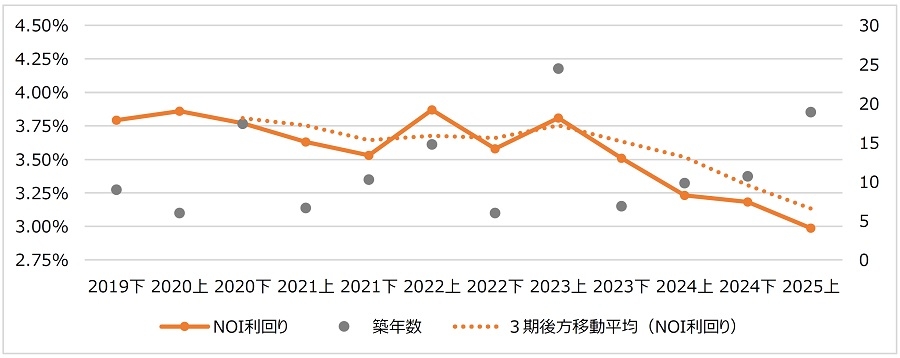

東京都心6区オフィスのNOI利回りはほぼ横ばい

図表4は、都心6区4 のオフィスについて、当社データにおけるNOI利回り5 と築年数の平均値を示したものです。東京都心6区のオフィスは、2021年度に入るとオフィスへの投資需要の回復とともにNOI利回りが低下し、2022年度以降はコロナ禍前よりも低い水準を維持しました。2024年度も低下が続きましたが、2025年度上期は反転しました。

2025年度上期は、オフィス価格の高騰を反映して需給の逼迫が顕著に表れました。個別の取引をみると、築後経過年数が大きいビルが中期的なオフィスビル運用を前提に積極的に取得されました。また、個人や一般法人が不整形地の物件や小規模物件を売却した取引、オフィスエリアからやや外れた場所での取引も多く確認されました。以上から、NOI利回りの平均値は上昇したものの、2025年度上期におけるNOI利回りの動向はほぼ横ばいと判断されます。

4 都心6区:千代田区、中央区、港区、新宿区、渋谷区、文京区 城南:品川区、目黒区、大田区、世田谷区 城東:台東区、墨田区、江東区、荒川区、足立区、葛飾区、江戸川区 城西・城北:中野区、杉並区、練馬区、豊島区、北区、板橋区

5 想定利回り

ⅱ.賃貸住宅(東京都区部)

(Ⅰ)都心6区

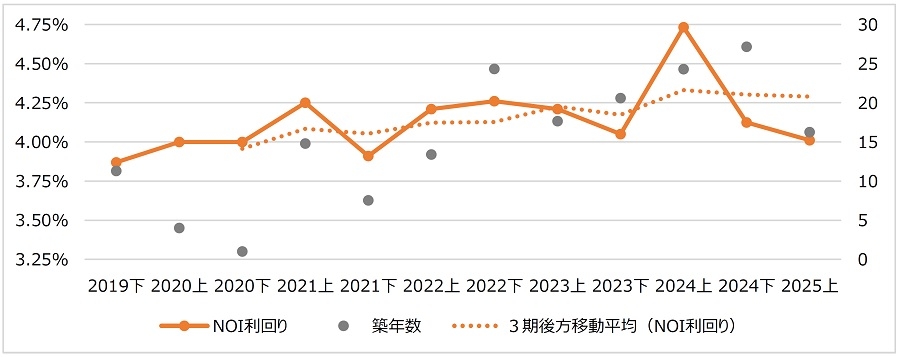

都心6区・賃貸住宅のNOI利回りは低下

図表5は、都心6区の賃貸住宅について、当社データにおけるNOI利回りと築年数の平均値を示したものです。都心6区の賃貸住宅は、コロナ禍においても安定稼働のアセットとして需要が堅調でした。2019年度下期以降、NOI利回りは低下~横ばい傾向で、コロナ禍以前よりも低い水準を維持していることが読み取れ、2025年度上期も低下する結果となりました。

2025年度上期においては、取引は港区・文京区・渋谷区・新宿など広いエリアで確認されました。また、築後30年超の建物も多く取引され、築年数が上昇しました。以上から、2025年度上期におけるNOI利回りの動向は低下と判断されます。

事業会社の資産管理会社が、港区の高級賃貸住宅を2%で取得

都心6区の賃貸住宅においては、低利回りの取引が確認されました。売主は不動産業者、買主は資産管理会社A社です。取引された物件は、港区の高級賃貸住宅です。築後30年を経過しているものの、閑静な住宅街に所在し、各戸は広い専有面積を有するなど、高い資産性および収益性が期待できます。

A社はエネルギー事業などを多角的に展開する事業会社の資産管理会社です。同社はこれまで、事業会社との相乗効果が見込める不動産を幅広く検討して取得を行ってきましたが、近年では東京都心部の不動産に関心を寄せていました。A社は本物件について、立地、築年、収益の安定性と規模感を好感して取得しました。取引価格は10億円台、NOI利回りは2%です。A社は引き続き、東京都心部を中心に収益用不動産を取得していく予定です。

(Ⅱ)城西・城北

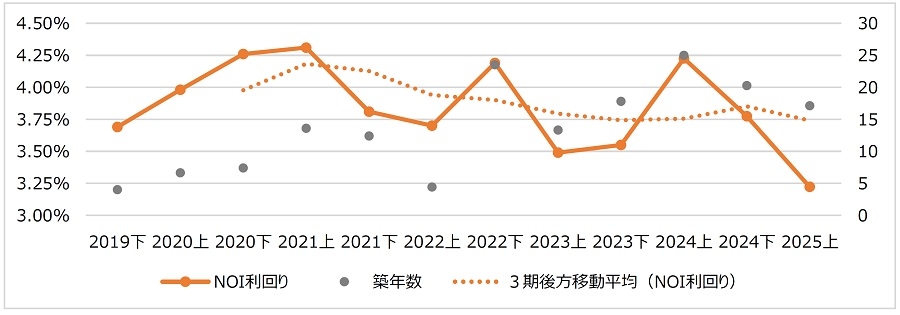

城西・城北・賃貸住宅のNOI利回りはやや低下

図表6は、城西・城北の賃貸住宅について、当社データにおけるNOI利回りと築年数の平均値を示したものです。城西・城北の賃貸住宅のNOI利回りは、2021年度上期までおおむね上昇で推移し、その後は横ばい、取り扱い事例の所在と築後経過年数に偏りがあった2024年度上期は大きく上昇したものの、その後は反転して大きく低下しました。

2025年度上期においては、城西・城北の広域で事例の取り扱いが確認されました。また、新築・築浅の物件も複数取引され、築年数は低下しました。以上から、2025年度上期におけるNOI利回りの動向はやや低下と判断されます。

アジアの金融グループの私募ファンドが、城北の賃貸住宅を3%強で取得

城西・城北の賃貸住宅においても、低利回りの取引が確認されました。売主は不動産業者、買主はアジアの金融グループの私募ファンドC社です。取引された物件は、山手線の最寄駅からほど近く、大規模な商店街にも近接するなど、交通と生活の利便性を兼ね備えた大型の新築物件です。

C社では、かねてより日本の収益用不動産への投資を行ってきました。これまで、オフィス、賃貸住宅、サービスアパートメント、ホテルなどへの投資を重ねてきましたが、かねてより100億円規模のレジファンドを組成しており、本物件がC社の投資基準に合致しました。取引価格は50億円程度、NOI利回りは3%強です。東京都心部のほか、地方都市においても取得を重ねており、全国で積極的な投資を行っています。

(Ⅲ)城南

城南・賃貸住宅のNOI利回りは低下

図表7は、城南の賃貸住宅について、当社データにおけるNOI利回りと築年数の平均値を示したものです。城南の賃貸住宅のNOI利回りは、コロナ禍以降低下傾向にあり、2024年度上期は大きく上昇したものの、以降は反転して大きく下落しました。

2025年度上期においては、築後経過年数が浅い物件が多く取引されたため、築年数が低下しました。また取り扱い事例の所在は、城南エリア全域に及びました。以上から、2025年度上期におけるNOI利回りの動向は低下と判断されます。

(Ⅳ)城東

城東・賃貸住宅のNOI利回りはやや低下

図表8は、当社データにおける城東の賃貸住宅について、NOI利回りと築年数の平均値を示したものです。城東の賃貸住宅のNOI利回りは、2023年度上期に上昇したものの、2023年度下期に低下し、その後はおおむね横ばいから低下傾向にあります。

2025年度上期においては、取り扱い事例の所在は江東区・墨田区が中心でした。また、築後の年数が経過した物件が少なく、築年数が低下しました。以上から、2025年度上期におけるNOI利回りの動向はやや低下と判断されます。

※調査は2022年度下期より

※調査は2022年度下期よりⅢ.さいごに

本稿では、当社における収益用不動産の取引動向について、2025年度上期の取引数と東京都区部の取引利回りを検討しました。特に賃貸住宅では、賃料水準の上昇や稼働率の改善を背景に収益性が引き続き向上しており、金利上昇局面や融資審査姿勢の厳格化が広がる中においても、取引利回りは緩やかな低下傾向を維持しています。これは、投資家のリスク許容度および収益用不動産に対する安定した資産価値評価が市場に浸透していることを示唆しています。

特に東京都心部においては、収益用不動産の価格が堅調に推移しており、今後も上昇基調の継続、若しくは高値圏の維持が見込まれます。国内外の富裕層を中心に、資産の分散・保全を目的とした不動産投資ニーズは引き続き強く、こうした旺盛な需要が市場全体の下支えとなっています。収益用不動産市場は投資対象としての高い魅力を保持しており、今後も安定した投資機会を提供していくと考えられます。

提供:リサーチ・コンサルティング部

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。