マーケット

当社における収益用不動産の取引動向 ~2024年度下期の取引数と取引利回り~

国内収益用不動産市場は、堅調な賃貸市況と多様な投資ニーズを背景に、引き続き安定した成長を見せています。特に、富裕層投資家の購買意欲は高水準で推移しており、市場全体の活況を支える重要な要因となっています。こうした状況を踏まえ、本稿では、当社が取り扱う収益用不動産1の取引実績に基づき、2024年度下期2における市場動向の分析結果をご報告いたします。

【サマリー】

- 収益不動産の取引数は、オフィスが前期比+8%、賃貸住宅が同+15%となりました。オフィスの空室率は低下傾向が鮮明、賃貸住宅の賃料は強く上昇するなど賃貸市況は好調で、取引市場が活況を呈する要因となりました。

- 収益用不動産市場において、富裕層の存在感が高まっています。富裕層の投資行動は、収益性以外にも資産保全や世代間の資産移転といった長期的視点を重視する場合があり、一般的な投資家が求める利回りを下回る水準でも、積極的に物件を取得するケースが見られます。こうした動きが、収益用不動産市場における富裕層の影響力を一層強めていると言えます。

- 当社における2024年度下期の収益用不動産の取引利回りは以下となりました。

- 東京都心6区・オフィスのNOI利回りは低下。地方在住の会社経営者が、渋谷区のオフィスを2%台半ばで取得。

- 東京都心6区・賃貸住宅のNOI利回りはやや低下。アジア大手企業グループの会長が、都心6区の賃貸住宅を2%台後半で取得。

- 東京城南・賃貸住宅のNOI利回りは横ばい。東京城東・賃貸住宅のNOI利回りはやや低下。

- 東京城西・城北・賃貸住宅のNOI利回りはやや低下。都内の会社経営者が、城北の賃貸住宅を3%台半ばで取得。

1 本稿では当社法人営業本部およびパートナー営業本部ウェルスマネジメント一・二部が取り扱う収益用不動産を分析。

2 2024年10月~2025年3月。

Ⅰ.取引数と市場環境

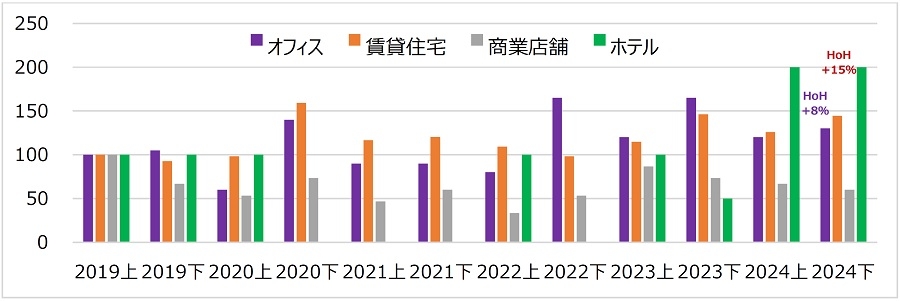

収益用不動産の取引数はオフィスが前期比+8%、賃貸住宅が同+15%

図表1は、当社取り扱いの収益用不動産(以下「当社データ」)における取引数を指数化したものです(2019年度上期=100)。今期の取引数(オフィス、賃貸住宅、商業店舗、ホテル)は、オフィスが前期比+8%、賃貸住宅が同+15%となるなど、取引市場は活況を呈しました。

出所:当社データ。以下出所の記載がない図表すべて。

出所:当社データ。以下出所の記載がない図表すべて。オフィスの空室率は低下傾向が鮮明、賃貸住宅の賃料は強く上昇

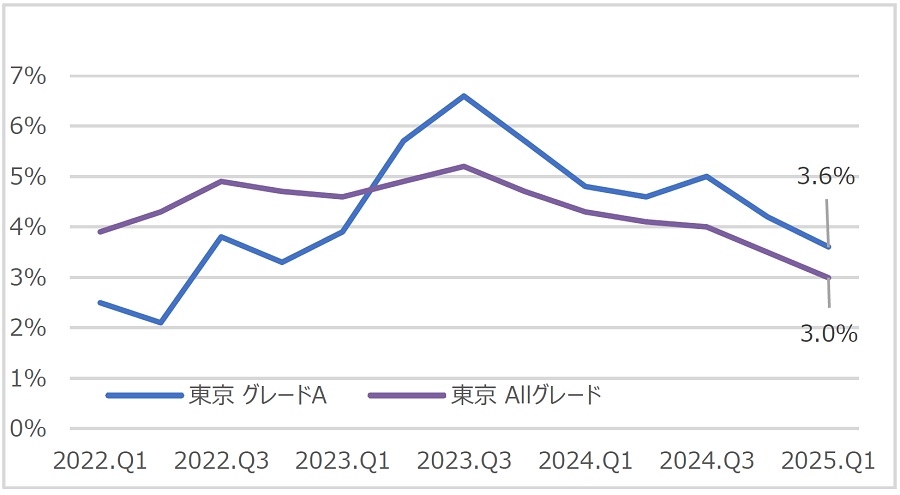

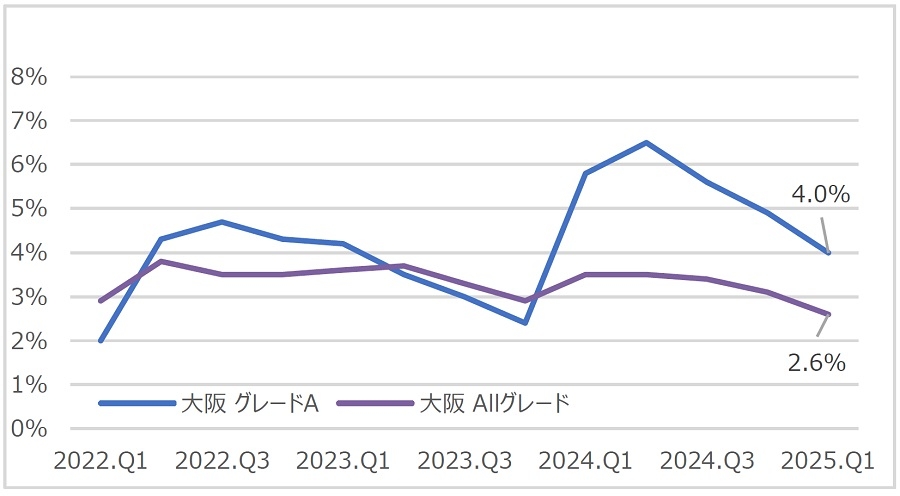

オフィスの取引数が増加している背景には、好調な賃貸市場に裏付けされた旺盛な購入ニーズがあります。東京・大阪では賃料が上昇基調にありますが、空室率も低下傾向が鮮明です。東京の空室率は、2023年第3四半期をピークに低下傾向にあり、グレードAが前期比△0.6ptの3.6%、Allグレードが前期比△0.5ptの3.0%となりました(図表2)。大阪の空室率も、グレードAが前期比△0.9ptの4.0%、Allグレードが前期比△0.5ptの2.6%と低下しました(図表3)。

出所:CBRE 「Japan Office Market View」より野村不動産ソリューションズ作成

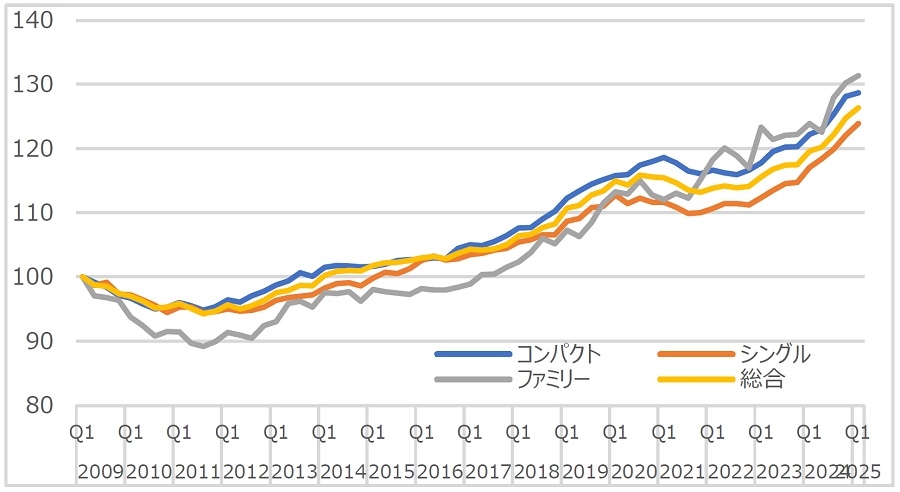

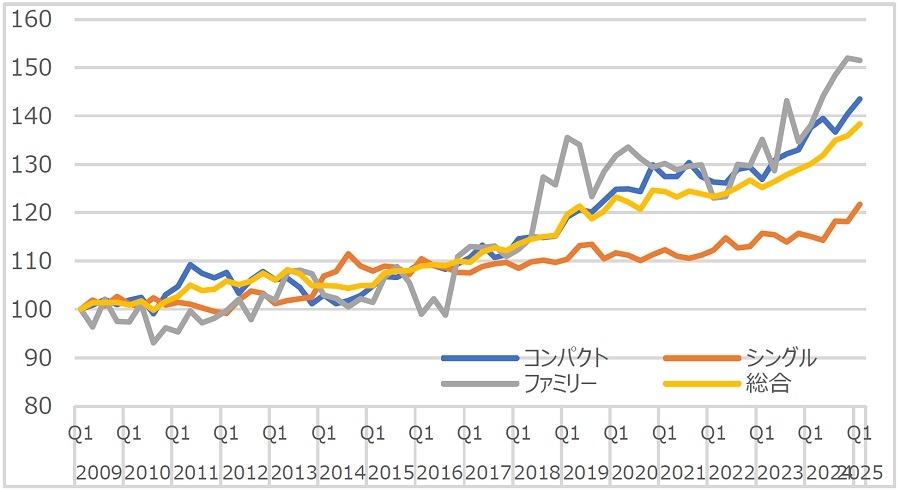

図表4・5は、東京23区と大阪市における賃貸住宅の賃料水準です。近年、賃貸住宅の賃料は上昇が続き、これが取引数の増加を促す一因となっています。「マンション賃料インデックス」によると、東京23区の賃料はいずれの住戸タイプも大きく上昇しています。また大阪市では東京以上に強い上昇がみられます。特にファミリータイプが際立っていますが、いずれのタイプも賃料上昇も強い状況です。

出所:三井住友トラスト基礎研究所&アットホーム「マンション賃料インデックス」より野村不動産ソリューションズ作成

注:シングルタイプ18㎡以上30㎡未満、コンパクトタイプ30㎡以上60㎡未満、ファミリータイプ60㎡以上100㎡未満、総合18㎡以上100㎡未満

収益用不動産市場において、富裕層の存在感が高まる理由

近年の収益用不動産市場において、国内外の富裕層は買い手としての存在感を一段と強めています。その背景には、富裕層の資産運用における多様な目的があり、単なる収益追求にとどまらない投資姿勢があります。

国内外の富裕層が収益用不動産に注目する主な理由としては、資産ポートフォリオの分散によるリスク低減、安定的な賃料収入や資産価値の上昇による収益確保、円安局面における価格優位性、インフレヘッジ、そして税制上の利点などが挙げられます。

特に税制面では、減価償却の活用による所得税負担の軽減に加え、相続税や事業承継対策としての有効性が注目されています。図表6は、実際の取引事例における路線価倍率3を示したもので、東京都区部においては実勢価格の22%?31%程度にとどまるケースも確認されています(図表中の倍率の逆数に相当4)。この価格差が、富裕層による不動産活用の合理性を一層高めています。

| 前面相続税路線価 | 都心6区5 | 城 南 | 城 東 | 城西・城北 |

|---|---|---|---|---|

| 1,000千円/㎡~ | 概ね3倍前半 | ― | ― | ― |

| 500~1,000千円/㎡ | 3倍後半 | 3倍前半 | 4倍半ば | 3倍半ば~後半 |

| 300~500千円/㎡ | ― | 概ね3倍後半 | 4倍半ば | 概ね3倍半ば |

富裕層の投資行動には不動産業者やファンド、事業法人とは異なる背景がみられ、収益性以外にも資産保全や世代間の資産移転といった長期的視点を重視する場合があります。その結果として、一般的な投資家が求める利回りを下回る水準でも、富裕層が積極的に収益用不動産を取得するケースが見られます。

すなわち、富裕層にとって収益用不動産は資産の安定的な保管手段であり、財務戦略の一環としての活用機会であると言えます。こうした動きが、収益用不動産市場における富裕層の影響力を一層強めていると言えます。

3 前面相続税路線価に対する実際の取引価格の倍率。詳細は「実際の取引事例における路線価倍率 ~賃貸住宅編~」(2025年4月21日配信)をご覧ください。

4 例えば、都心6区・1,000千円/㎡の場合、1÷3.2~3.3≒31%、城東・300~500千円/㎡~の場合、1÷4.4~4.6≒22%。

5 都心6区:千代田区、中央区、港区、新宿区、渋谷区、文京区 城南:品川区、目黒区、大田区、世田谷区 城東:台東区、墨田区、江東区、荒川区、足立区、葛飾区、江戸川区 城西・城北:中野区、杉並区、練馬区、豊島区、北区、板橋区

Ⅱ.取引事例

ⅰ.オフィス(東京都心6区)

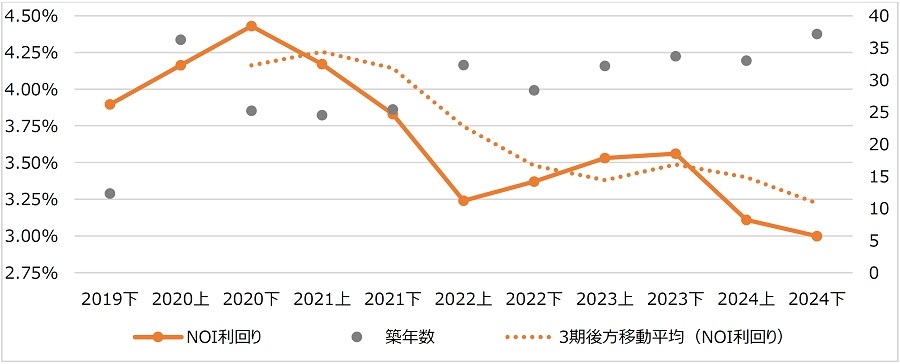

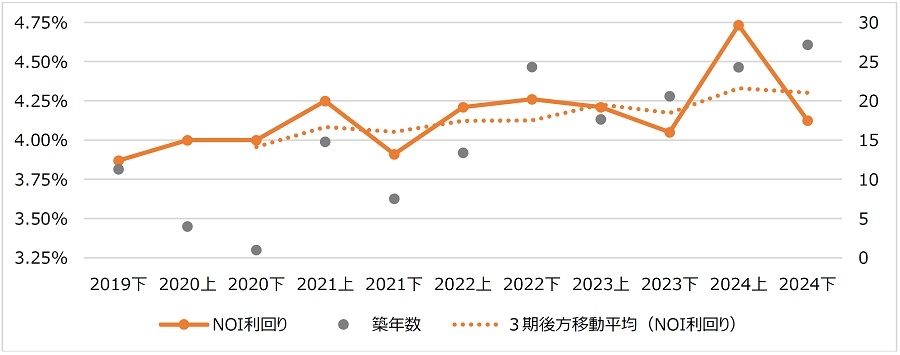

東京都心6区オフィスのNOI利回りは低下

図表7は、都心6区のオフィスについて、当社データにおけるNOI利回りと築年数の平均値を示したものです。東京都心6区のオフィスは、コロナ禍で2020年度上期に取引が大幅に減少、2020年度下期はテレワークの急速な普及によるオフィス需要の減退が懸念され、NOI利回りが上昇しました。しかしながら2021年度に入ると、オフィスへの投資需要の回復とともにNOI利回りは再び低下、2022年度以降はコロナ禍前よりも低い水準を維持し、2024年度下期も低下しました。

2024年度下期においては、都心6区の全域で事例の取扱いがみられました。また、2024年度上期と同様に築後30年を超過した建物が複数取引されました。以上から、2024年度下期におけるNOI利回りの動向は低下と判断されます。

地方在住の会社経営者が、渋谷区のオフィスを2%台半ばで取得

都心6区のオフィスにおいては、低利回りの取引が確認されました。売主は不動産業者、買主は地方在住の会社経営者A氏です。取引されたのは、全国的にも知名度が高い渋谷区内の商住混在エリアに所在する新築の物件です。

A氏は、1950年代に創業した家業を引き継いだ後、順調に事業を拡大し発展させてきました。一方で、保有する自社株式や投資目的の資産などが積み上がり、将来の相続等に向けてその抑制が課題となっていました。A氏は本物件について、交通利便性や商業繁華性などの立地条件、築年数を好感して取得しました。取引価格は10億円強、NOI利回りは2%台半ば6です。購入資金には、現金や流動性の高い資産などのキャッシュを充当しました。

なお、本物件は店舗付オフィスビルとして開発されましたが、A氏はプールや音楽室を設置するなどの大規模なリノベーションを実施し、全国に保有するセカンドハウスの一つとして利用する模様です。

6 想定利回り

ⅱ.賃貸住宅(東京都区部)

(Ⅰ)都心6区

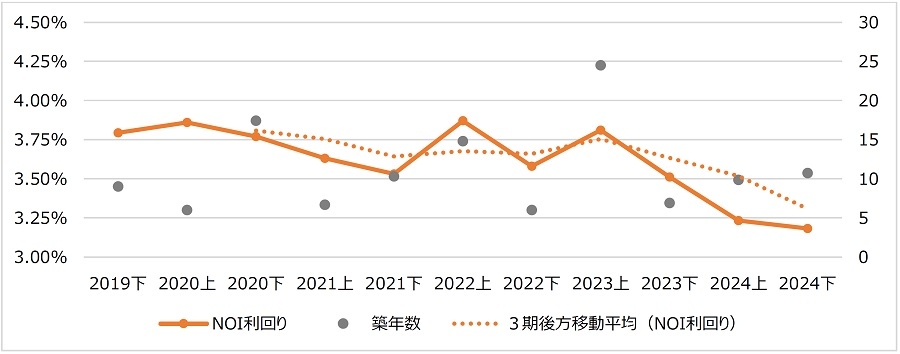

都心6区・賃貸住宅のNOI利回りはやや低下

図表8は、都心6区の賃貸住宅について、当社データにおけるNOI利回りと築年数の平均値を示したものです。都心6区の賃貸住宅は、コロナ禍においても安定稼働のアセットとして需要が堅調でした。2019年度下期以降、NOI利回りは低下~横ばい傾向で、コロナ禍以前よりも低い水準を維持していることが読み取れ、2024年度下期も低下する結果となりました。

2024年度下期においては、取扱い事例の所在は港区・中央区・渋谷区などの立地が中心でした。また、築後30年超の建物が多く取引されたために、築年数がやや上昇しました。以上から、2024年度下期におけるNOI利回りの動向はやや低下と判断されます。

アジア大手企業グループの会長が、都心6区の賃貸住宅を2%台後半で取得

都心6区の賃貸住宅においても、低利回りの取引が確認されました。売主は一般事業法人、買主はアジア大手企業グループの会長B氏です。取引されたのは築後間もない物件で、中央区内の業務高度商業地域に近接するとともに、近隣には大規模な都市公園も所在します。

B氏が率いる企業グループは、アジア各国のみならず、日本国内にも拠点を展開しています。またB氏自身も、国内に複数の不動産を保有しています。B氏はビジネスでの来日機会が多く、その滞在中には、収益用不動産の取得を目的に賃貸住宅や区分マンションの内覧も行っていました。B氏は本物件について、立地、築年、収益の安定性と規模感を好感して取得しました。取引価格は20億円台、NOI利回りは2%台後半です。B氏は、引き続き東京都内の賃貸住宅や区分マンションを取得していく予定です。

(Ⅱ)城 南

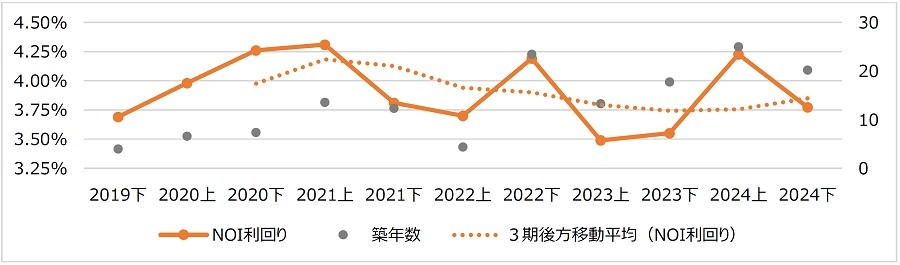

城南・賃貸住宅のNOI利回りは横ばい

図表9は、城南の賃貸住宅について、当社データにおけるNOI利回りと築年数の平均値を示したものです。城南の賃貸住宅のNOI利回りは、コロナ禍において上昇から低下傾向に転じ、2024年度に入り上期は大きく上昇したものの、下期は反転して大きく下落しました。

2024年度下期においては、築後経過年数が浅い物件が多く取引されたため、築年数が低下しました。また取り扱い事例の所在は、目黒区・世田谷区・大田区が中心でした。以上から、NOI利回りの平均値は低下したものの、2024年度下期におけるNOI利回りの動向は横ばいと判断されます。

(Ⅲ)城 東

城東・賃貸住宅のNOI利回りはやや低下

図表10は、当社データにおける城東の賃貸住宅について、NOI利回りと築年数の平均値を示したものです。城東の賃貸住宅のNOI利回りは、2023年度上期に上昇したものの、2023年度下期に低下し、その後はおおむね横ばい傾向にあります。

2024年度下期においては、取り扱い事例の所在は墨田区・江東区が中心でした。また、築後経過年数が浅い物件の取引が少なく、築年数が上昇しました。以上から、2024年度下期におけるNOI利回りの動向はやや低下と判断されます。

※調査は2022年度下期より

※調査は2022年度下期より(Ⅳ)城西・城北

城西・城北・賃貸住宅のNOI利回りはやや低下

図表11は、城西・城北の賃貸住宅について、当社データにおけるNOI利回りと築年数の平均値を示したものです。城西・城北の賃貸住宅のNOI利回りは、2021年度上期までおおむね上昇で推移し、その後は横ばい、取り扱い事例の所在と築後経過年数に偏りがあった2024年度上期は大きく上昇したものの、下期は反転して大きく下落しました。

2024年度下期においては、城西・城北の広域で事例の取り扱いが確認されました。また、築後30年超の物件が数多く取引され、築年数は上昇しました。以上から、2024年度下期におけるNOI利回りの動向はやや低下と判断されます。

都内の会社経営者が、城北の賃貸住宅を3%台半ばで取得

城西・城北の賃貸住宅においても、低利回りの取引が確認されました。売主は外資系の私募ファンド、買主は都内の会社経営者C氏です。取引されたのは、築後経過年数が浅い物件です。都心中心部からはやや離れるものの、最寄り駅からほど近い落ち着いた住宅街に所在するなど、おおむね良好な立地条件を備えています。

C氏は、経営する会社の業績が順調な中、昨年、建物が古くなっていた収益用不動産を売却していました。また、将来の相続を見据えて収益用不動産の購入を検討していた状況で、今回は税務上の買換え特例を活用した購入を希望していました。C氏は本物件について、良好な交通利便性や築年数、戸数等の規模を好感して取得しました。取引価格は5億円程度、NOI利回りは3%台半ばです。

Ⅲ.さいごに

本稿では、当社における収益用不動産の取引動向について、2024年度下期の取引数と東京都区部の取引利回りを検討しました。オフィス・賃貸住宅では、賃料収入の拡大等にともなう収益性の向上が見込まれ、取引利回りは、将来的な金融政策の正常化が見込まれる局面においても、低下傾向を維持しています。これは、投資家のリスク許容度の高さや収益用不動産の資産価値に対する信頼の表れと推察されます。

特に東京都心部においては、収益用不動産の価格が堅調に推移しており、今後も上昇または高値圏の維持が見込まれます。国内外の富裕層による資産分散・保全ニーズの高まりが収益用不動産市場における旺盛な需要を牽引しており、引き続き、同市場は投資対象として高い魅力を有していると考えられます。

提供:リサーチ・コンサルティング部

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。