マンション売却時の税金は利益(譲渡所得)に対して課税されます。また、所有期間(不動産に住んでいた期間や持っていた期間の長さ)や「3,000万円特別控除」といった特例などでも、最終的に支払う税金が大きく変わります。この記事では、マンション売却時にかかる税金の仕組みや計算方法、控除、確定申告の流れなどをわかりやすく解説していますので、ぜひ参考にしてみてください。

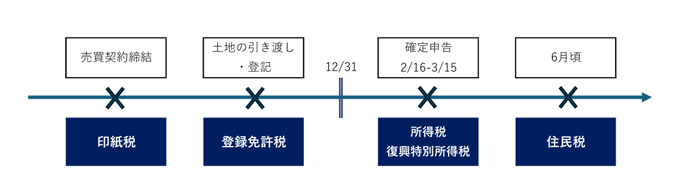

1. マンション売却にかかる税金の全体像(概要・種類)

マンションを売却した際に課される税金の全体像を解説します。

1-1.マンション売却時の主な3つの税金

マンション売却時に発生する税金は「譲渡所得に対する税金(所得税+住民税+復興特別所得税)」が中心です。マンションの売却で発生した利益(譲渡所得)に対して上記の3つの税金が課税されます。

1-2.その他の税金

そのほか、登記内容の変更時に課される「登録免許税」や、売買契約書(課税文書)に収入印紙を貼ることで納税する「印紙税」などが必要です。

2. 税金が「いくら」になる?5つのステップでわかる計算方法(計算式と例)

マンションを売却した場合の税金は、以下の計算式にて計算します。

収入金額 - ( 取得費 + 譲渡費用) - 特別控除額 = 課税譲渡所得金額

以下5つのステップに沿って計算します。

STEP1:譲渡所得……最初のステップでは、譲渡所得を計算します。収入から取得費・譲渡費用を差し引いて計算します。

STEP2: 課税可否の判定……ここで課税の可否を判定します。ステップ1の計算結果がプラスになる場合は、課税の対象となります。

STEP3:所有期間の算定……所有期間(マンションを買った日~売った年の1月1日)を求めます。以下のように税率は所有期間により変わります。

| 区分 | 所得税 | 復興特別所得税 | 住民税 | 合計 |

|---|---|---|---|---|

| 短期(5年以下) | 30% | 0.63% | 9% | 39.63% |

| 長期(5年超) | 15% | 0.315% | 5% | 20.315% |

STEP4:課税譲渡所得の計算……課税譲渡所得(特例などの適用)を求めます。譲渡所得から控除額差し引いて計算します。

STEP5:税額計算……ステップ4で求めた課税譲渡所得にステップ3の税率を乗じて税額を計算します。

2-1.計算例

収入金額:2,000万円

取得費:800万円

譲渡費用:200万円

所有期間:8年

(2,000万円-(800万円+200万円))×20.315%=約203万円

3. マンション売却で使える主な控除・特例一覧

ここからは、マンションを売却した際に税金を軽減できる控除・特例の概要を解説します。

3-1.3,000万円特別控除

3,000万円特別控除の特例は、今住んでいる家を売却するときに使える制度です。適用を受けるためには、物件に住まなくなってから3年を経過する年の12月31日までに売却するといった条件が求められます。また、新居購入時に使える「住宅ローン控除」と「3,000万円特別控除」は併用ができないため、自宅を買い換えるためにマンション売却を考えている方は注意が必要です。

3-2.10年超所有軽減税率の特例

自宅に使用したマンションを売却する際には、「マイホームを売ったときの軽減税率の特例」が利用できる場合があります。この特例が適用されたときの軽減税率は次の通りです。

| 課税長期譲渡所得「1」 | 税額 |

| 6,000万円以下 | 「1」×10% |

| 6,000万円超 | (「1」-6,000万円)×15%+600万円 |

3-3.買い換え・交換の特例

マイホームを買い換えた際、売却益にかかる税金を、将来(次に買い換えた新しい家を売却するとき)まで先送りできる特例です。ただし、税金が免除されるわけではないことに注意しましょう。この特例対象となるのは、2025年(令和7年)12月31日までの買い換え ※であり、売却する物件と買い換える物件の両方で、一定の条件を満たす必要があります。

※税制改正大綱において特例の対象期間延長(2027年12月31日まで)が示されていますが、現時点(2026年2月)では法案として成立していないため、今後の税制改正により変更となる場合があります。最新の情報は公的機関の発表をご確認ください。

3-4.特定居住用財産の損失繰越控除

マンション売却で赤字になったら、「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」が適用できる場合があります。売却するマンションが一定の要件を満たす居住用財産であり、譲渡そのものも一定の要件を満たすもの(特定譲渡)となる場合に適用可能です。

特定譲渡は、次のケースの場合に認められます。

・2025年(令和7年)12月31日までに行われる譲渡 ※

・譲渡する個人の親族(親子や夫婦など「特別の関係がある人」)などに対する譲渡でない

・贈与または出資による譲渡でない

※税制改正大綱において特例の対象期間延長(2027年12月31日まで)が示されていますが、現時点(2026年2月)では法案として成立していないため、今後の税制改正により変更となる場合があります。最新の情報は公的機関の発表をご確認ください。

4. 税金はいくら?ケース別シミュレーション

実際の税金をケース別に解説します。

4-1.ケース1:8年所有、売却益500万円、3,000万円控除を利用

| 利益計算 | 所得税 | 課税譲渡所得金額(1)-(2) | |

|---|---|---|---|

| 収入金額 | 2,500万円 | ▲500万円 | 0円 |

| 取得費 | ▲1,500万円 | ||

| 譲渡費用 | ▲500万円 | 3,000万円>500万円(①) | |

| 利益(1) | 500万円 | ∴500万円 | |

| 課税譲渡所得金額(3) | 税率(4) | 税額(3)×(4) | |

| 0円 | 20.315% | 0円 | |

4-2.ケース2:8年所有、利益2,000万円

| 利益計算 | 所得税 | 課税譲渡所得金額(1)-(2) | |

|---|---|---|---|

| 収入金額 | 2,500万円 | 0万円 | 2,000万円 |

| 取得費 | ▲300万円 | ||

| 譲渡費用 | ▲200万円 | ||

| 利益(1) | 2,000万円 | ||

| 課税譲渡所得金額(3) | 税率(4) | 税額(3)×(4) | |

| 2,000万円 | 20.315% | 4,063,000円 | |

4-3.ケース3:3年所有、利益2,000万円

| 利益計算 | 所得税 | 課税譲渡所得金額(1)-(2) | |

|---|---|---|---|

| 収入金額 | 2,500万円 | 0万円 | 2,000万円 |

| 取得費 | ▲300万円 | ||

| 譲渡費用 | ▲200万円 | ||

| 利益(1) | 2,000万円 | ||

| 課税譲渡所得金額(3) | 税率(4) | 税額(3)×(4) | |

| 2,000万円 | 39.63% | 7,926,000円 | |

※所有期間が5年以下の場合、税率が長期(5年超)に比べ約2倍(約400万円)に増額します。

4-4.ケース4:損失が出た場合(給与所得610万円)

| 利益計算 | 所得税 | 課税譲渡所得金額(1)-(2) | |

|---|---|---|---|

| 収入金額 | 3,000万円 | 0万円 | ▲2,800万円 |

| 取得費 | ▲5,500万円 | ||

| 譲渡費用 | ▲300万円 | ||

| 利益(1) | ▲2,800万円 | ||

| 課税譲渡所得金額(3) | 税率(4) | 税額(3)×(4) | |

| 0万円 610万円-2,800万円<0 ∴0 |

-% | 0円 | |

居住用財産の売却により譲渡損が発生した場合は、要件を満たすと損益通算や繰越控除が適用でき、給与所得などと相殺することにより節税が可能です。

5. 確定申告はいつ・どんな書類が必要?

確定申告は、譲渡した翌年の「2月16日〜3月15日」に行います。必要書類として、売買契約書、仲介手数料の領収書、住民票などが必要です。また、控除を使う場合も必ず確定申告が必要です。書類不足、控除条件の誤解、申告期限の遅れなどを起こさないためにも、書類などは早めに準備しましょう。

6. マンション売却の税金を抑えるポイント

マンション売却時の税金を抑えるポイントを4つ解説します。

6-1.所有期間を「5年超」となるだけで税率が大幅に変わる

売却益に係る税金の税率は、所有期間により変動します。所有期間が5年超と否かは、売却検討の初期段階で必ず確認することが重要です。

6-2.3,000万円控除が使えるかどうかのチェック項目

3,000万円控除の要件はさまざまあり、使えると思っていて使えなかったときの影響は大きいです。要件は、事前に確認しましょう。

6-3.譲渡費用を正しく計上する

譲渡の際にかかった費用は、譲渡益から差し引くことができます。具体的には、仲介手数料・印紙税・測量費などです。これらの証明書類は大切に保存しておきましょう。

6-4.住みかえ計画がある場合は買い換え特例を検討

マンションの買い替えの場合も、特例が利用できる場合があるので、買い替える前に検討しましょう。

7. よくある質問

マンション売却時のよくある質問を紹介します。

Q1. マンション売却時の税金は「いくら」が目安?

所有期間により約20%~40%が目安です。

Q2. 赤字で売却した場合も確定申告は必要?

赤字(譲渡損)の場合、基本的には申告不要ですが、居住用財産の繰越控除などを適用する場合は、申告が必要です。

Q3. 3,000万円控除と買い換え特例は併用できる?

原則は併用不可となります。特例には、併用できるものとできないものがありますので、注意が必要です。

Q4. 築古マンションでも取得費は計上できる?

取得費は計上できますが、減価償却により購入時より目減りするので、築年数が経過したマンションは少額となります。

8. まとめ

マンション売却時は、売却益(譲渡所得)に対して課税されます。所有期間により税率が大きく変わるため、売却タイミングの判断が重要です。また、税負担を大幅に軽減できる「3,000万円特別控除」の特例は、適用可否の判定が重要になります。思わぬ税負担を強いられないよう、事前によく検討し、早めに必要書類準備を行い、確定申告を忘れずに行いましょう。

税理士

一般企業における経理事務を約25年経験した後、大手税理士法人勤務を経て税理士事務所開業。フリーランス・中小企業専門の税理士として、税務業務のみならず、将来の企業運営も含めた経営サポート業務を提供。また、近年の電子帳簿保存法やインボイス制度への対応も含めたITツールの導入にも積極的に導入サポートを行っている。

あわせて読みたいコラム5選

不動産売却・住みかえをお考えなら、無料査定で価格をチェック!

新着記事

-

2026/06/11

相続空き家の放置は危険?最初にやるべき手続きとかかる税金、売却判断を徹底解説

-

2026/06/11

不動産売却にかかる期間の平均は?売れるまでの流れと早く売るコツ

-

2026/06/11

住みながら家を売る完全ガイド!不動産会社選び~売るコツを網羅

-

2026/06/05

マンション査定の基本知識を徹底解説!種類・査定ポイント・注意点を徹底解説

-

2026/05/14

マンションの住みかえ手順|費用・ローン・タイミングや注意点の解説

-

2026/05/14

マンションが売れない原因3選|スムーズに売るための4つの対策も徹底解説

人気記事ベスト5

不動産売却ガイド

- 最初にチェック

- 不動産の知識・ノウハウ

- 売却サポート

- Web上で物件を魅力的に魅せる! サポートサービス

- お買いかえについて

- お困りのときに

カンタン60秒入力!

売却をお考えなら、まずは無料査定から

約60秒

カンタン入力!売却・住みかえの第一歩は、

まず価格を把握することから!

おすすめコンテンツ

Youtube

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved