前編ではデータを元に、2025年のマンション市場を振り返った。ひと言でおさらいすれば、首都圏・近畿圏ともマンション価格は上昇トレンド継続、ということになる。ただ、新築マンションの発売戸数が低水準に留まった一方で、中古マンションの成約件数が飛躍的に増加し、首都圏・近畿圏とも過去最高を大幅に更新するという、これまでにない変化の兆候が見られたのも事実だ。そうした経緯も踏まえ、2026年のマンション市場の展望をさまざまな角度から考察していく。

2026年のマーケットを展望するにあたって、まずは購入検討者サイドに直接影響する要素として住宅ローン金利の状況から説明しよう。

2025年12月、日銀はさらなる利上げを実施し、短期の政策金利は0.75%まで上昇した。その傍ら、長期金利も上昇しており、2026年1月には固定金利型住宅ローンの代表格であるフラット35の金利もおよそ10年ぶりに2%を超えてきた。

変動金利型の住宅ローン金利も過去最低水準だった時期より概ね0.3%~0.5%程度上昇しているが、いまだ0.6%台~0.9%台の低金利に維持されている商品は多く、当面の返済負担を抑える選択は可能な状況だ。

とはいえ、日銀が引き続き利上げ姿勢を崩していないところで、将来的な金利上昇リスクが拡大している変動金利型を選ぶことへの不安感は増している。だからといって、2%を超えた固定金利型を選べば、返済負担を増やすか、購入予算を相当額、抑えなければならなくなるという、購入検討者にとってジレンマを抱える状況にある、と言ってよいだろう。

また、大企業を中心に名目賃金は上昇しているが、物価上昇率を考慮した実質賃金は直近のデータが確定している2025年11月時点で2020年平均に対し11カ月連続のマイナスが継続した。購入検討者にとってマンション価格や金利の上昇についていくのは容易ではないと言わざるを得ない。こうした状況から、マンション需要が新築から中古に向かう動きが拡大し、前編で解説したように中古マンションの成約件数が大幅に増加したと推測される。

他方、マンションの供給サイドを取り巻く状況を見ると、マンション建設の原価の大部分を占める、建築費と用地代の上昇が続いている。

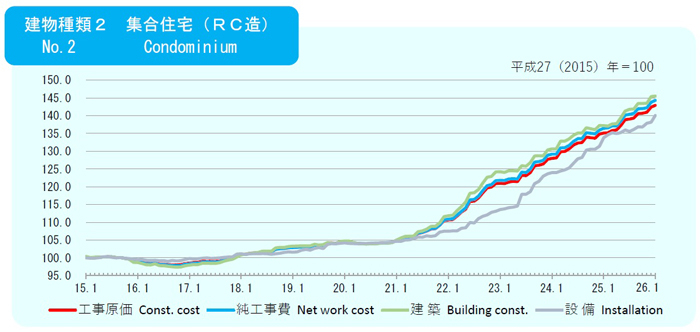

図2)は集合住宅の建築費指数のグラフだ。近年、建築費は上昇一途であり、2026年1月時点で10年前の約4割高となっている。特に2021年以降は急角度に上昇しており、その要因として円安を受けた建築資材の上昇や人手不足による人件費の上昇などが挙げられる。

特に人件費については、働き方改革関連法による労務環境の改善(時間外労働の上限規制、同一労働同一賃金等)が背景にあり、社会的要請からこのトレンドが逆行することは考えにくく、建築費は今後も上昇、あるいは高止まりする可能性が高い。

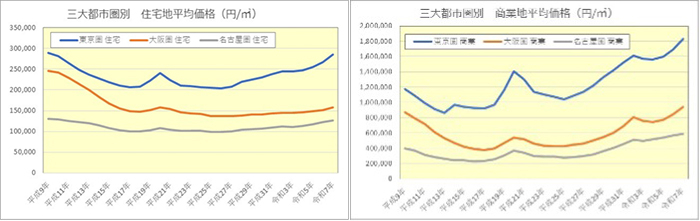

また、地価も継続的に上昇しており、特に商業地の高騰が目立つ。マンションは住宅とはいえ、一戸建てと比べて利便性の高い駅近立地に建設されることが多い。したがってマンション用地代の上昇率は、図3左の住宅地よりも右の商業地に近いと考えられる。

建築費と用地代、これらマンション原価の上昇トレンドを見る限り、新築マンションにおいては、少なくとも近い将来に価格が下がることは想像できない。中古マンションについては原価という概念はないが、新築マンション価格が上昇、高止まりすれば、新築に比べた相対的な割安感のラインも上昇、高止まりする。もちろん中古マンションは相場商品なので、買い需要に対して売りが多く出れば価格が下がる可能性は否定できない。

しかし、前編で紹介したように首都圏・近畿圏とも中古成約件数が過去最高を大幅更新している現状、中古マンションの需要はこれまでになく高まっているといえる。旺盛な中古マンション需要は、中古マンション価格の相場を引き上げる方向に作用すると考えるほうが合理的だろう。

新築も中古も価格は上昇あるいは高止まりと聞けば、マンション購入を検討する人にとっては、ネガティブな状況に感じるかもしれない。しかし、中古マーケットが過去最高を更新するほど活況になっていることは、マンションの資産性という観点では明らかにプラスだ。

新築であれ中古であれ、マンション購入のハードルは確かに上がっているが、購入したマンションの資産価値がより維持されやすくなっていると考えれば、むしろポジティブな状況ともいえるのだ。

不動産経済研究所によれば2026年の新築マンション発売戸数は、首都圏は2.3万戸、近畿圏は1.6万戸程度と予測されている。いずれもほぼ2025年水準並みであり、ここ10年でいえば最少水準に近いレベルに留まりそうという見方もできる。

新築デベロッパーとしては原価上昇から価格を下げるわけにはいかず、住宅ローン金利の上昇もあって、より販売難易度が上がっているわけだ。そうした状況下では、新築マンションの発売戸数が低水準に留まるのは必然といってもいい。国の住宅政策も、既存住宅活用重視に転換していることから、新築マンション発売戸数の大幅な回復は今後も期待しにくいだろう。

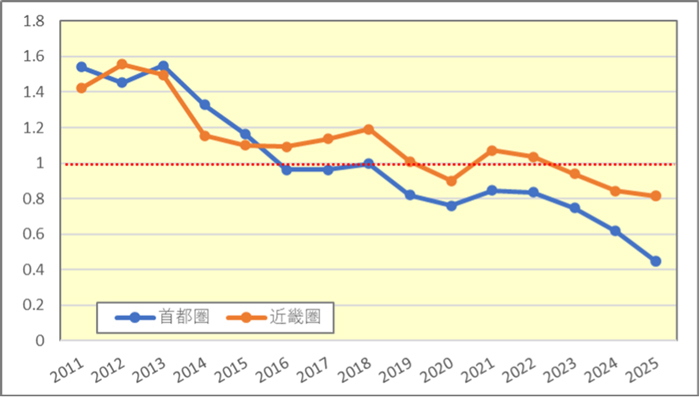

図4は、新築マンション発売戸数を中古マンションの成約件数で除した比率で、1を割ると中古のほうが多数派のマーケットと見ることができる。近年は首都圏、近畿圏とも1未満が常態化し、特に首都圏では2025年に0.45まで低下。

この数値は、概ね新築マンション1戸に対し、中古マンションが2.2戸の比率でマンション市場が形成されていることを意味する。もはやマンション市場の主役は中古と言っていい水準だ。グラフのトレンドを見る限り、近畿圏も徐々に同様のマーケットに近づいていくはずだ。

マーケットの主役が中古マンションに切り替わりつつある今、今後のマンション市場を見立てるには、中古マンションの市場動向をより注意深くウォッチする必要性が高まっている。そもそも新築は原価上昇という物理的な価格の下方硬直性(需要の減少や景気悪化があっても価格が下がりにくい性質)が生まれているため、2026年という本稿のスコープでは価格動向が大きく変化する可能性は低い。

一方の中古マンションも、総じて需要増による下支え効果が期待されるため概ね堅調に推移すると考えられるが、一部、気になる情報も入ってきている。前編で、投資マネーが流入する「都心部」と実需が支える「それ以外」の2つのマンション市場が形成されていると述べたが、前者の「都心部」で一部の外国人投資家の動きに変化が出ているという。

これまで都心マンションのいわゆる「爆買い」が目立った中国人投資家の一部で、中国本土での経済不況の影響から、購入したマンションを売却して資金を引き揚げようとする動きが見られるというのだ。都心部の一部大規模マンションでは多数の売り住戸が中古マーケットに出始めていたり、逆に買いの問い合わせが大きく減ったりという事象が発生しているという。

投資家が資金回収を急げば、売値を下げる動きが出やすいし、売りが売りを呼ぶ展開になれば、価格相場が大きく動く可能性が出てくる。あくまで伝聞の域を出ない情報であり、仮に事実だとしても現状は局所的な動きにすぎない。とはいえ、リーマンショック直後に東京の不動産から外資マネーが一斉に逃避して、一時的にだが東京の不動産マーケットが相応のダメージを負った現実を見た筆者としては、気がかりな情報ではある。

ただ、都心部はそもそもその利用価値の高さから実需の人気が高く、たとえ投資マネーが逃避して価格相場に混乱が生じても、立地価値に応じて実需が反応する水準に収斂し、混乱は一時的なものに終わるはずだ。実際、リーマンショック後も都心部のマーケットはいち早く回復に向かったのだから。

最後に、主に経済政策を大きく転換しようとしている、高市政権の政策影響について簡単に触れておきたい。高市政権は「責任ある積極財政」を掲げて経済拡大を目指しているが、実際に経済が活性化すれば、国民所得は増えるはずであり、不動産事業者にとっても開発投資がしやすくなるため、マンション市場においてはプラス影響が期待される。

ただし、2026年度の政府予算は、原則的に2025年6月に当時の石破政権が決定した緊縮色が強い「骨太の方針」に則って執行されるため、高市政権が掲げる積極財政が全面的に即時実行される保証はない。「責任ある積極財政」が本格化するか否かは、今年6月に決定される現政権による新たな「骨太の方針」の中身次第であり、政府予算の実効性という点では2027年度を待たねばならない。

もちろん民間の資金は、政府の方針を先取りして動くものであり、現政権の政策への期待値が高ければ、2027年度を待たず景気が上向く可能性はある。ともあれ、6月の新しい「骨太の方針」がどのような内容になるか、マンション購入検討者に限らず、一国民として注目すべきだろう。

住宅ライター

1990年、京都大学工学部卒業、株式会社リクルート入社。2005年より住宅情報誌「スーモ新築マンション」「都心に住むbySUUMO」等の編集長を10年以上にわたり務め、2016年に独立。現在は住宅関連テーマの企画・執筆、セミナー講師などを中心に活動。財団法人住宅金融普及協会「住宅ローンアドバイザー」運営委員も務めた(2005年~2014年)。株式会社コトバリュー代表

物件を買う

物件を売る

エリア情報