当コラムに筆者が最後に寄稿したのは2024年初頭。当時、日銀がそれまでの金融緩和政策を縮小する方向に転換すると目されていて、実際に同年3月にはマイナス金利政策から脱却し、以降、段階的に政策金利の利上げが進められてきた。

当時の記事を読み返すと、日銀の政策転換によって金利上昇が進めば、マンション市場には逆風となり、10年以上続いていたマンションの価格上昇に歯止めがかかる可能性を指摘していた。

あれから約2年が経過し、その間、利上げに伴って住宅ローン金利は0.3%~0.5%程度上昇しているものの、今のところマンションの価格相場に目立った影響は表れていない。しかし、日銀は2025年末にもさらなる利上げを実施しており、購入者の負担が増えていることは間違いない。2026年もマンションの価格上昇トレンドはこのまま継続するのか。前後編2回に分けて、考察していく。

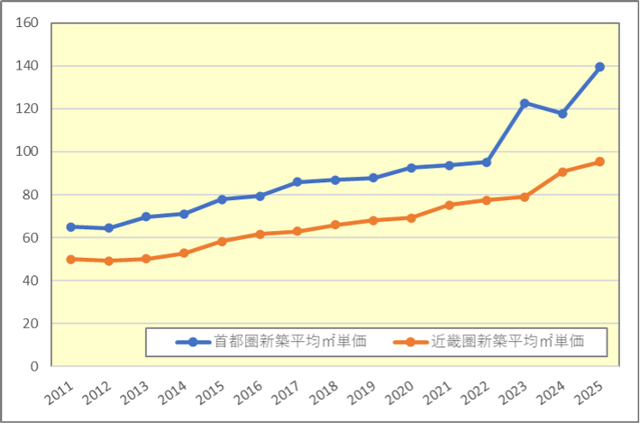

2026年を考察する前に、まずは2025年のマーケットを振り返っておこう。図1は、新築マンションにおける1m2あたりの平均単価の推移を表したグラフであり、首都圏、近畿圏とも価格上昇トレンドが2025年まで継続していることが一目瞭然だ。とくに首都圏では2023年以降、むしろ従来トレンドよりさらに急角度で上昇しているように見える。

急上昇直前の2022年の95.1万円/m2から2025年には139.2万円/m2まで、わずか3年で約46%も上昇している。一方、近畿圏は首都圏とは異なり、従来トレンドから大きく逸脱することなく安定的な上昇が続いていると言える。

2023年以降に首都圏の平均価格が急上昇したのには明確な理由がある。それは2023年以降に港区を中心に都心部で最低価格が億を超える水準の超高額な大規模物件が、複数、新規発売されたことに起因する。数億円~2桁億円の住戸が、販売期を分けながらではあるが、トータル数百戸~千戸超が売り出されたことで、データ上の平均値を大きく押し上げることになったのだ。

それらの物件が完売した後も、都心部の好立地であれば数億~2桁億円の住戸が数百戸~千戸超も売れたという実績が、その後に販売される都心の新築物件の値付けを強気にさせ、結果として2025年に至っても平均価格の大幅上昇が続いていると見てよいだろう。

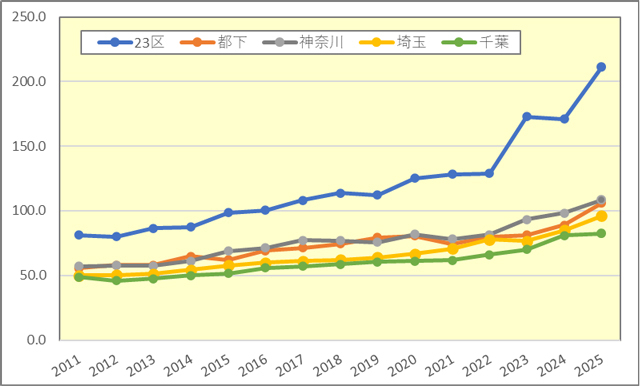

ここでデータのサンプル数が多い首都圏の新築マンションについて、エリア別に集計したデータ(図2)もご覧いただきたい。これを見れば2023年以降に急角度で上昇したのは東京23区のみで、都下と周辺3県は近畿圏同様、従来トレンドが継続していることがわかる。

この23区の急上昇も、実際には23区全体ではなく、都心の一部の新築マンション価格が急上昇したことによって平均値が引き上げられたことに起因する現象であり、それらの物件を除けば、23区全体も他のエリアと同様の上昇トレンドが継続している可能性が高いだろう。

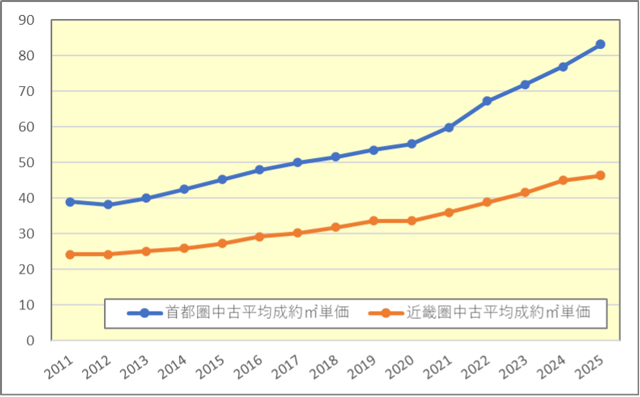

次に中古マンションのデータを見てみよう。図3)は中古マンション平均成約m2単価の推移を表したグラフだ。首都圏、近畿圏とも上昇トレンドが継続しているが、上昇率は首都圏のほうがやや急角度で、徐々に差が広がっているように見える。

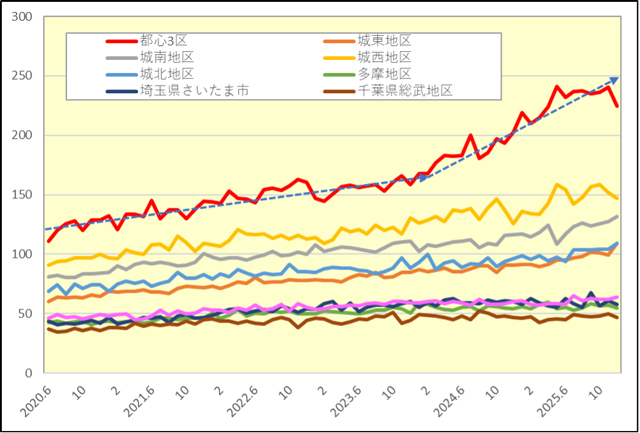

中古マンション市場では、新築のように同時期に同じマンションから数百戸単位の売り物件が出る可能性は低いため、一部の物件が平均値に大きく影響を与えるような現象は起こりにくい。このためグラフは相対的に滑らかに推移することが常だが、データサンプル数の多い首都圏について、念のため中古でもエリアを細分化して見たところ、都心3区で興味深い現象が見られた。

図4)は、東京23区を「都心3区」「城東地区」「城南地区」「城西地区」「城北地区」に細分化した5地区と、多摩地区及び周辺3県のうち市場規模が大きい3地区の中古マンションの平均成約m2単価のデータで、2020年6月から2025年10月までの約5年間の推移をグラフ化したものだ。このグラフは月次データをプロットしたもので多少凸凹して見えるが、それを前提にトレンドを捉えていただきたい。

赤色の「都心3区」について、グラフの中心を通るトレンドラインを描くと、2024年前半あたりから、他の地区より明らかに急角度に上昇していることが読み取れる。前述したように、中古マンションのデータでは個別物件の影響は出にくいと考えると、中古マンション市場の都心3区の急上昇は、都心マーケット全体の傾向と捉えることができる。

なぜこのような現象が起きたのだろうか。そのヒントは急上昇が始まった時期にある。2024年前半というのは、前述した新築マンションの超高額物件の販売が始まった数カ月後だ。ここから推察すれば、一部の新築物件が従来相場をはるかに上回る価格で相当数が順調に売れたことで、都心物件への期待値が上がり、都心の中古価格まで連れ上げしたのではないか。

伝え聞くところによれば、新築マンションの平均価格を押し上げたきっかけとなった超高額大規模物件は販売前から国内のみならず外国人からも注目度が高く、2戸買い、3戸買いするオーナーも少なくなかったという。

そうした購入は、明らかに実需ではなく投資の色合いが濃い。彼ら投資家層が、都心の中古マンションを投資対象としても不思議ではないし、新築物件は発売時期や数が限られることから、むしろ常時一定数が市場に流通する中古物件のほうが投資対象として物色しやすい側面もあるだろう。

他方、都心3区以外では、都心の一画である渋谷区や新宿区を含む城西地区で、都心3区に近い上昇が見られるものの、どの地区も概ね従来の緩やかな価格上昇トレンドが継続している。これらのエリアは、投資マネーの影響が相対的に小さく、実需によって支えられたマーケットといえるだろう。

こうしてエリアを細分化してみると、首都圏では「都心部」と「それ以外」、購入資金の背景や購入動機が異なる2つのマンション市場が形成されていると捉えることができる。一般論で言えば、実需がメインのマーケットでは価格相場が急激かつ大きく動く可能性は低く相対的に安定している一方で、投資マネーの影響が色濃いマーケットでは、マネーの流入時も逃避時も、大きく、スピーディに動くため価格相場のボラティリティが高くなりやすいと考えられる。

今後のマーケット動向を考察するにあたっては、自身の対象とするマーケットがどちらに該当するのかを念頭において考えることが大切になるだろう。

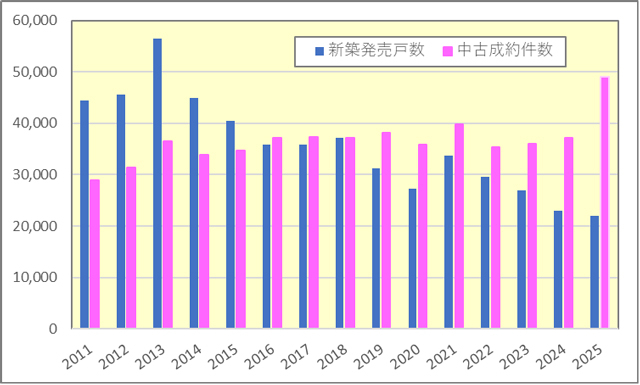

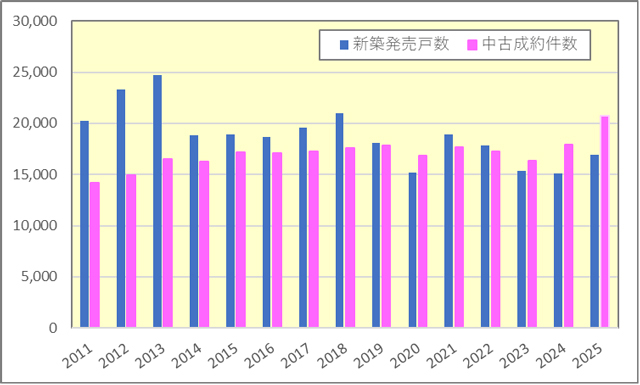

次にマンション市場動向をつかむ重要な要素として、新築マンションの発売戸数と中古マンションの成約件数も押さえておこう。

2025年の新築マンション発売戸数は、首都圏では21,962戸と前年からさらに減少し、近年では過去最低水準に留まった。近畿圏では16.922戸前年より若干増加しているが、過去15年間で見れば、やはり低水準に留まった。首都圏、近畿圏とも価格高騰の影響もあり、今後も新築マンション発売戸数の大幅な回復は期待しにくいと言えそうだ。

一方の中古マンションは、首都圏、近畿圏とも前年から大幅に増加し、過去最高の成約件数となった。中古マンションの年間成約件数はここ10年ほど、首都圏は3万7,000戸前後、近畿圏は1万7,500戸前後でほぼ横ばいに推移していた。それが2025年には首都圏が4万9.114戸、近畿圏が2万739戸と、いずれもこれまでにない大きな変化が見られた。

この背景には、新築マンションの価格上昇と発売戸数減少に加えて、住宅ローン金利の上昇があり、購入検討者のマイホーム需要が新築から中古に向かう流れが一気に高まった可能性が高い。後年に振り返れば、2025年は首都圏や近畿圏などの大都市圏でマンションを購入する場合、中古が一般的な選択という時代に転換した年、と評価されるかもしれない。

データを見る限り2025年のマンション市場は、金利上昇という購入者にとっての逆風をものともせず、価格という面においては上昇トレンドが継続した。その一方で、中古マンション成約件数の大幅増というこれまでにない市場変化の兆候も見られた。2025年12月には日銀がさらなる利上げを行っており、その影響が表れるとすればこれからの話となる。2026年のマーケットはどのように動くのか、後編でさらに考察を進めていく。

住宅ライター

1990年、京都大学工学部卒業、株式会社リクルート入社。2005年より住宅情報誌「スーモ新築マンション」「都心に住むbySUUMO」等の編集長を10年以上にわたり務め、2016年に独立。現在は住宅関連テーマの企画・執筆、セミナー講師などを中心に活動。財団法人住宅金融普及協会「住宅ローンアドバイザー」運営委員も務めた(2005年~2014年)。株式会社コトバリュー代表

物件を買う

物件を売る

エリア情報