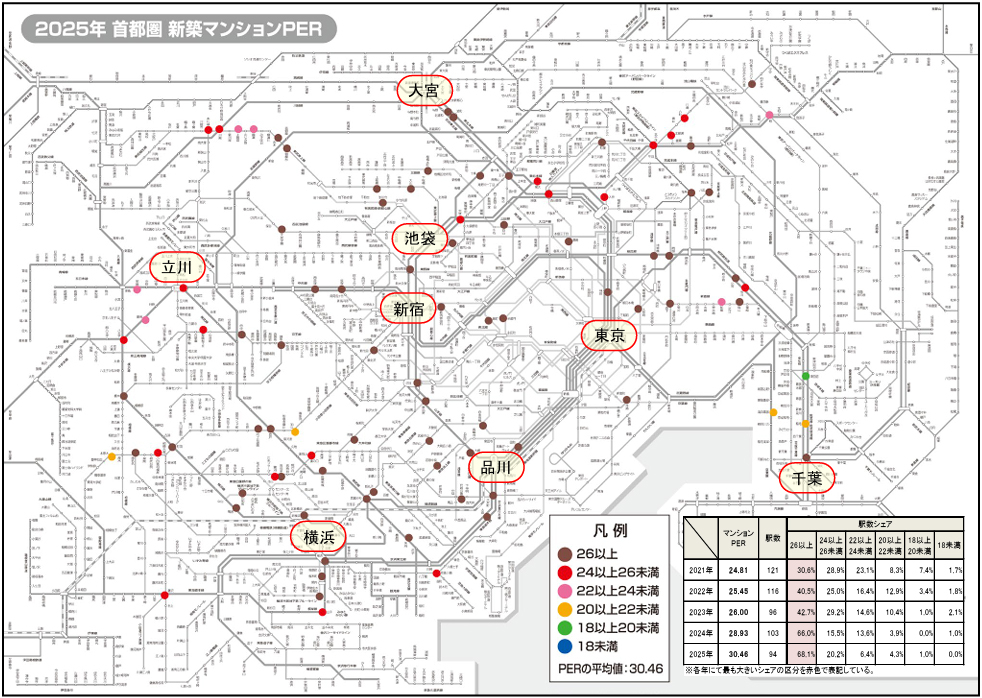

2025年の首都圏平均は30.46、前年から1.53ポイント上昇し大台に

マンションPERが最も低かった駅は「津田沼」の19.40、最高駅は「白金高輪」の47.83

2025年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の首都圏平均は30.46と前年から1.53ポイント上昇しており、前年の約3ポイントと強い上昇には及ばなかったものの、6年連続の上昇で30ポイントの大台に達した。

算出対象駅(94駅)における新築マンションの平均価格(70m2換算)は前年比+9.0%の11,212万円、分譲マンションの平均賃料(700m2換算)は+3.1%の292,968円といずれも上昇した。建築コストの上昇に伴い、アッパー層のニーズを満たす物件が都心部を中心に供給され平均価格を牽引、平均賃料の上昇率を上回っている。

各駅のマンションPERを色分けした路線図を見てみると、賃料見合いで強い割安感を示す青色(18未満)は確認できず、緑色(18以上20未満)に該当する駅も「津田沼」のみとなっている。比較的割安感がある橙色(20以上22未満)に該当する駅は、都下の「狛江」を除いてJR武蔵野線以遠に数駅見られる程度である。

駅数は前年並みの4駅で、シェアは小幅に拡大した。ただ、コロナ禍以前は10%台半ばのシェアを占めていたことと比較すると低い水準に留まっている。賃料見合いで強い割高感を示す茶色(26以上)は64駅(シェア68.1%)と、駅数が減少しながらもシェアは拡大した。

桃色(22以上24未満)の駅数が14駅→6駅と減少しシェアも10%を割り込んだためとみられる。茶色の駅は、都心部や人気の住宅地のみならず都下や千葉県、埼玉県で分布先が拡大してきている。

赤色(24以上26未満)は19駅(同20.2%)と駅数・シェアともに増大、東京23区の城北・城東エリアや都下などで価格よりも賃料の方が強い上昇を示す、もしくは賃料のみが上昇して茶色から赤色へ変化した駅が見られた。

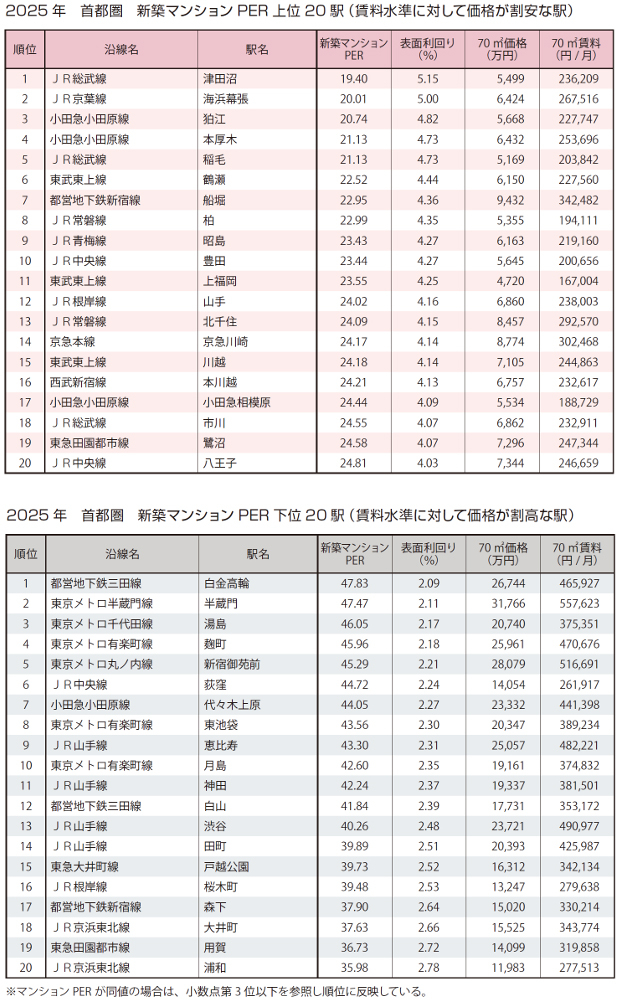

都圏で最もマンションPERが低かった(割安感が強かった)駅はJR総武線「津田沼」の19.40で、賃料換算での回収期間は首都圏平均に比べて約11年短かった。階層が上がるにつれ価格は高く設定されていたものの、賃料の伸びは確認できなかった。

ランキング上位の駅の半数近くはマンションPERが24ポイントを上回っており、比較的割安感のある駅とはいえ全体として回収期間の長期化が窺える。エリアを見ると、JR武蔵野線以遠に加え東京23区からも2駅が登場している。

第7位の「船堀」では、対象となった物件が最寄駅から徒歩3分で20階からの事例も含まれていたことから、平均価格(70m2換算)、平均賃料(70m2換算)ともに高い水準となっている。

ただし、高層階ほど賃料水準が相対的に高く設定されているためにマンションPERは低下していた。また、第3位の「狛江」で対象となった物件は最寄駅から徒歩20分と離れており、周辺3県の駅の平均価格や平均賃料よりも抑えられている。

平均価格は所在階層が高くなるにつれ上昇しているものの、駅遠立地のためか平均賃料は相応に上昇していなかった。

一方、最もマンションPERが高かった(割高感が強かった)駅は都営地下鉄三田線「白金高輪」の47.83で、引き続きの第1位である。50ポイントを超えていた前年から回収期間は短縮し、首都圏平均が押し上がっていることも相俟ってその差は縮まっているものの、賃料換算で比べると回収に17年以上も余計にかかる計算となる。

「代々木上原」「東池袋」「月島」などでは前年からマンションPERが上昇、表面利回りが低下している。また、ランキング下位駅で表面利回りが3%を超えた駅は確認できなかった。ランキング下位駅はJR山手線沿線やその内側エリアが中心となっている中、住宅地として人気の高い東急田園都市線沿線から第19位に「用賀」が入ってきている。

対象となったのは2グループで徒歩時間区分は「6分~10分」となっており、マンションPERは所在階層区分「4階以下」で40.26、「5階~9階」で33.99と、階層により価格・賃料の差が認められる。

物件を見ると、第二種低層住居専用地域に隣接した閑静な住宅地にありつつ都心部へのアクセス性も比較的高いことから平均価格が押し上がっており、前年からマンションPERが28.55→36.73と大きく上昇した。

このほか、第15位の「戸越公園」や第17位「森下」、第18位「大井町」では、駅近の対象物件で高額な販売価格が設定されたことからPERも高い水準になったとみられる。

築10年中古マンションで最もマンションPERが低かった駅は東武東上線「東松山」の16.40で、賃料換算での回収期間が首都圏平均に比べて15年以上も短かった。「東松山」で対象となった2グループのマンションPER(17.67、15.26)を見ると高層階で低下している。

ランキング上位20駅の分布状況は前出した新築マンションと同じく、東京都下や周辺3県の郊外エリアが中心で、東京23区の駅は僅かである※。「上福岡」「海浜幕張」「本厚木」「八王子」は新築マンションでのランキング上位にも登場しているが、経年によって平均価格(70m2換算)が新築よりも抑えられ、マンションPERは総じて新築を下回っている。

一方、最もマンションPERが高かった駅は東京メトロ日比谷線「神谷町」の79.88で、賃料換算では首都圏平均と比較して約48年も余計にかかる計算となる。第2位「六本木一丁目」と比べても頭一つ抜けており、駅近のタワー物件によって平均価格(70㎡換算)が大きく押し上げられたことが要因に挙げられる。

対象となったのは4グループで、高層階のPERは低層階に比べて一段と高い水準にあることから、売り手市場にある中古マンションにおいては依然として各階層の賃料水準よりも強気の価格設定が為されやすいと言えよう。

ランキング下位駅の分布は、新築と比較してJR山手線とその周辺エリアに収斂していく状況が継続しており、東京23区以外に位置する駅は確認できなかった。また、「半蔵門」「渋谷」「湯島」「東池袋」は新築マンションのランキング下位駅としても登場しているが、それぞれのマンションPERを比べると中古マンションの方が高い数値となっていた。

経年によって新築の賃料水準を下回っている中で、価格水準は多くが新築を上回ったため回収により時間を要する結果となった。全体を見ても半数以上の駅で表面利回りが2%を切っている。新築マンションの供給が絞られていく状況では、好立地の中古マンションの価格水準は加速度的に上昇し、賃料水準との乖離が一層強まっている。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報