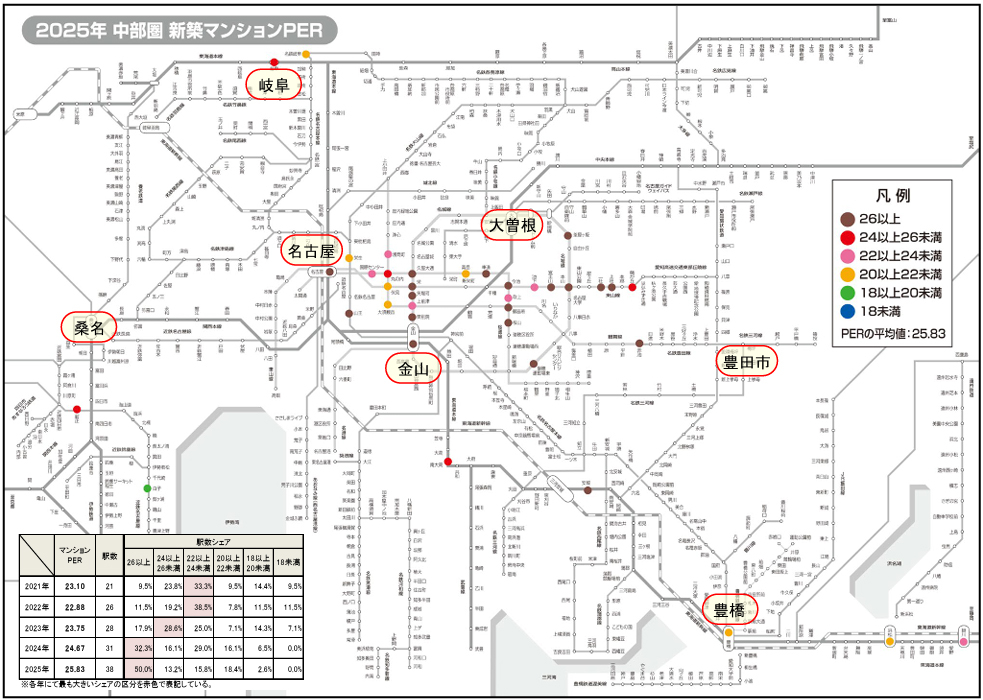

2025年の中部圏平均は25.83、前年から1.16ポイントの続伸

マンションPERが最も低かった駅は「白子」の19.19、最高駅は「御器所」の35.38

2025年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の中部圏平均は25.83で、前年から1.16ポイントと上昇が続いた。

マンションPERの算出対象駅(38駅)における新築マンション平均格(70㎡換算)が前年比+8.8%の5,975万円と上昇、分譲マンションの平均賃料(70㎡換算)は+4.0%の193,332円と、上昇率には差がある。

一戸建て住宅の価格をにらみ、新築マンション価格も比較的緩やかに推移してきたが、建築コスト上昇とそれに伴う名古屋市中心部への供給集中、高級レジデンスや駅近タワーマンションの増加などを背景に販売価格は高騰し、マンションPERも急速に押し上がっている。

各駅のマンションPERを色分けした路線図を見てみると、賃料見合いで強い割安感を示す青色(18未満)は確認できなかった。また、表面利回り換算で5%以上を維持している緑色(18以上20未満)は1駅(シェア2.6%)と、駅数・シェアともに半減した。

建築コスト高にあっては郊外エリア含めて割安な物件の供給が増加することはほとんど見込めない。比較的割安感がある橙色(20以上22未満)は7駅(同18.4%)と、駅数・シェアともに増大した。

郊外エリアに加え、名古屋市中心部においても一部で分布が確認できる。一方で、桃色(22以上24未満)は6駅(同15.8%)、赤色(24以上26未満)は5駅(同13.2%)とシェアが縮小している。特に桃色の駅は駅数の減少とともにシェアがほぼ半減した。

主なシェアの移動先は、中部圏平均を上回り強い割高感を示す茶色(26以上)とみられ、19駅(同50.0%)と駅数・シェアともに大きく増大している。茶色の駅の多くは新築マンションの供給が集中する名古屋市中心部に分布しているが、「安城」「赤池」といった名古屋市外の駅も見られる。

中部圏で最もマンションPERが低かった(割安感が強かった)駅は近鉄名古屋線「白子」の19.19で、賃料換算での回収期間は中部圏平均に比べて6年以上も短かった。「白子」で対象となったのは2グループで、徒歩時間区分はともに「5分以内」、所在階層区分は「4階以下」「5階~9階」と異なっていたが、それぞれのマンションPER(18.94、19.42)で大きな違いはなかった。

鈴鹿市の玄関口に位置付けられる当該駅周辺ではショッピングセンターが新たに開業し、その隣接地で新築マンションも供給されている。駅近かつ名古屋市中心部へ乗り換えなしでアクセスできる利便性もあるものの、郊外立地として販売価格は賃料見合いで値頃に設定されていたようだ。

掲出した対象駅のうち、中部圏平均のマンションPERを下回ったのは第19位「南大高」までとなっており、周辺3県の駅が多くを占めているが、JR名古屋駅の東側エリアに位置する駅も複数含まれている。

一方、最もマンションPERが高かった(割高感が強かった)駅は名古屋市営地下鉄鶴舞線「御器所」の35.38で、賃料換算では中部圏平均と比較して回収に9年以上余計にかかる計算となる。

「御器所」で対象となったのは2グループで、徒歩時間区分はいずれも「5分以内」、所在階層区分「4階以下」「5階~9階」とではマンションPER(34.12、36.66)が高層階で上振れている。平均価格(70m2換算)は階層が高い方が上回っているものの、平均賃料(70m2換算)には大きな差がなく、賃料見合いでの割高感が高層階で強まる結果となった。

掲出した38駅の中で所在階層区分が20階以上のグループを含んでいたのは第13位「池下」、第15位「丸の内」の2駅。「池下」では徒歩時間区分「5分以内」から所在階層別に4グループが対象となっており、「10階~14階」ではマンションPERが28.02のところ、高層階はいずれも22ポイント台だった。

「10階~14階」の賃料事例にはコンパクトマンションが含まれていたのに対して、平均価格は39階建ての大規模タワーマンションにより高額となっていたことが要因とみられる。

「丸の内」においても、所在階層区分が「4階以下」「5階~9階」「10階~14階のマンションPERは24.87~25.73と1ポイント未満の差に留まっていたが、「15階~19階」は22.76、「20階~24階」では21.82となっている。

大規模タワーマンションや高層階に位置する住戸から高額な賃料事例が発生することで、他の階層区分に比べてマンションPERの水準が下がる点は、他の都市圏と共通している。

築10年中古マンションで最もマンションPERが低かった駅は名古屋市営地下鉄桜通線「野並」の14.31で、賃料換算での回収期間は中部圏平均に比べて8年近く短かった。

「野並」で対象となったのは、徒歩時間区分「6分~10分」の2グループで、「4階以下」「5階~9階」のマンションPER(18.75、11.61)を比較すると低層階で高くなっていた。対象となったファミリー向けのマンションでは、特に低層階での賃料水準が低く設定されていたようだ。

掲出した対象駅のうち、中部圏平均のマンションPERを下回ったのは第15位の「鶴舞」までで、近郊~郊外エリアに加え、JR名古屋駅東側の駅も複数入ってきている。一方、最もマンションPERが高かった駅は名古屋市営地下鉄東山線「本郷」の29.51で、賃料換算では中部圏平均と比較して回収に7年以上余計にかかる計算となる。

「本郷」で対象となったのは2グループで、所在階層区分「4階以下」と「10階~14階」のマンションPER(28.82、30.20)を比較すると、上の階層区分でマンションPERが高まっている。

対象物件は駅前立地のタワーマンションだが、価格設定に対して賃料水準が追いついていない。なお、掲出した31駅の中で所在階層区分が20階以上のグループを含んでいた「池下」のマンションPERを見ると、「15階~19階」「20階~24階」は23ポイント台だったのに対して、「4階以下」「5階~9階」「25階~29階」では数値が高まっていた。

駅前に建つ大規模タワーマンションが平均価格(70㎡換算)を押し上げる一方で、低層階の区分では小規模~中規模のマンションの賃料事例が含まれていたことで当該階層区分では回収期間が長期化したものと考えられる。ただし、「25階~29階」でもマンションPERが上振れており、やはりタワーマンションの高層階では強気な価格設定が為されている。

新築マンションの供給が減少し、新築分譲時だけでなく中古流通時においても大幅な価格上昇が起こっている。特に希少性やステータス性の高い高層階に位置する住戸では価格上昇が顕著であり、依然として価格と賃料の上昇度合いには差がついている。このため、高層階ほどマンションPERが上振れている。また、それらは他の都市圏と共通した傾向であることが確認できた。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報