夫婦で住宅ローンを組む4つの方法とは?

2022年01月05日

住宅ローンを組むときに借入金額や返済期間、金利タイプのほかによく考える必要があるのが「誰が借りるのか(債務者になるのか)」ということです。

かつては夫が単独で債務者となって住宅ローンを組むというのが一般的でしたが、最近は共働きの夫婦も多く、夫婦で住宅ローンを組むケースも増えています。夫婦の収入を合算することでより高額な住宅ローンを組むことが可能になったり、住宅ローンの組み方によっては夫婦ともに住宅ローン控除を受けられたりします。

ただし、メリットばかりではなく、デメリットや注意点もあるので、よく考えて決める必要があります。

そこで夫婦で住宅ローンを組む場合に選択肢となる「単独債務」「連帯保証型」「連帯債務型」「ペアローン」の4つについて、それぞれの特徴やメリット・デメリットを確認していきたいと思います。

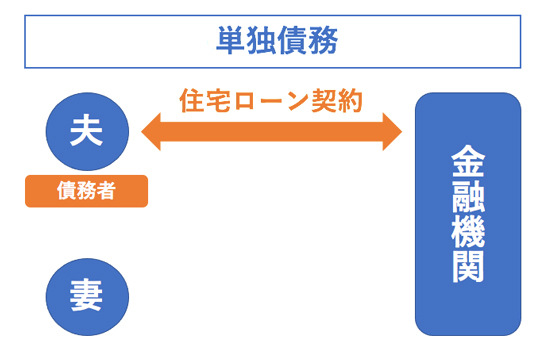

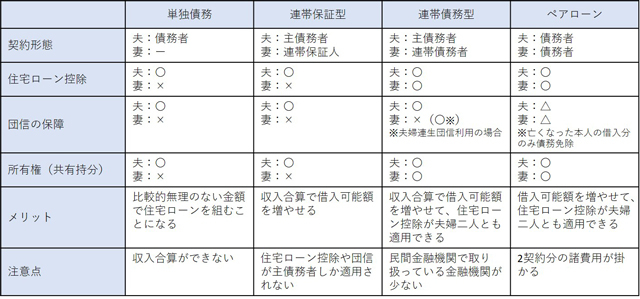

(1)単独債務

夫(妻)が単独で債務者となって金融機関と住宅ローンの契約をする方法で、所有権も単独名義になります。夫婦の一方が専業主婦(夫)の場合などは基本的にこのパターンになります。

図表1)夫の単独債務で住宅ローンを組む場合の例

仮に夫が単独債務で住宅ローンを組む場合、借入限度額は夫の収入のみで判定されるので、特に20代などでまだ収入がそれほど高くない場合は借りられる額も少なくなります。

ただし、逆に言えば夫の収入で借りられる範囲内の住宅ローンを組むことになるので、もし妻も働くことになればその分余裕ができます。また、出産育児で妻が仕事を離れることがあったとしてもそれで返済が難しくなるようなことは少ないと考えられます。

また、団体信用生命保険(以下、団信)に加入しておけば、債務者である夫に万が一のことがあった場合は、残りの住宅ローンは団信によって弁済されるので、妻に債務は残りません。

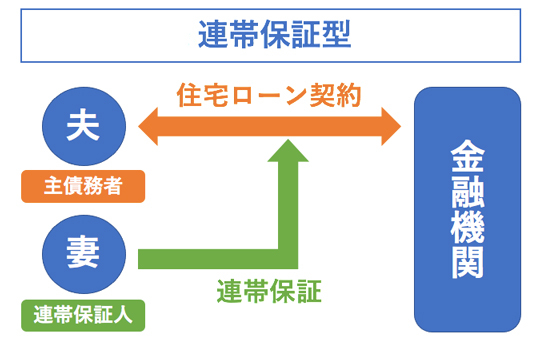

(2)連帯保証型

夫(妻)が主債務者となり、もう一方が連帯保証人になる方法です。

図表2)連帯保証型で住宅ローンを組む場合の例

単独債務と違い、夫婦の収入を合算して借入限度額が判定される「収入合算」ができるので、若い夫婦であっても共働きであれば借入可能額を増やすことができます。ただし、収入合算できる金額は金融機関によって異なり、収入合算者の収入の1/2までなど制限がある場合もあります。

また、債務者はあくまで一人なので、住宅ローン控除が受けられるのも、団信に加入できるのも主債務者のみとなります。つまり主債務者が万が一亡くなった場合は団信によって配偶者(収入合算者)の債務は免除されますが、収入合算者が亡くなった場合は主債務者にはそのまま住宅ローンが残ります。

この場合、ダブルインカム(1つの世帯に2つの収入源があること、共働き)を前提に住宅ローンを組んでいると、主債務者一人の収入になったときに返済が困難になるリスクがあるため、民間の生命保険を活用して備えることも考えておく必要があります。

さらに、出産・育児等で妻(夫)が仕事を離れる場合も同様に返済が厳しくなる可能性があるので、借入額には注意が必要です。

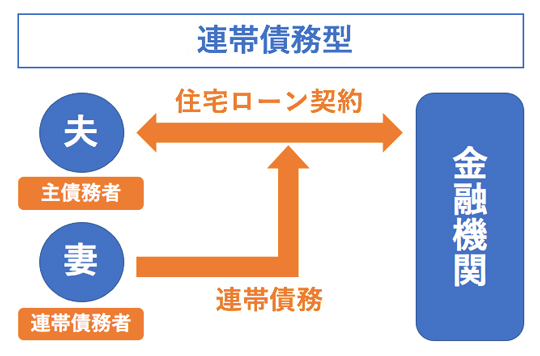

(3)連帯債務型

夫(妻)が主債務者となり、もう一方が連帯債務者となる方法です。この方法でも収入合算ができますが、二人とも債務者になるのが連帯保証型との違いです。

図表3)連帯債務型で住宅ローンを組む場合の例

この場合、夫婦ともに住宅ローン控除を受けることができ、それぞれが負担する債務の割合に応じて所有権(共有持分)を持つことになります。形式的には連帯保証型と似ていますが、住宅ローン控除を二人とも受けられるのは連帯保証型にはないメリットです。

ただし、フラット35は収入合算して住宅ローンを組む場合はこの連帯債務型になりますが、民間金融機関の場合は前述の連帯保証型が一般的で、連帯債務型の取り扱いがある金融機関は限られています。

団信は基本的に主債務者しか加入することができませんが、フラット35の場合は連帯して債務を負う夫婦二人で加入する「デュエット(夫婦連生団信)」を選択することができます。デュエットでは夫婦のどちらに万一のことがあっても残りの住宅ローンは全額弁済されます。

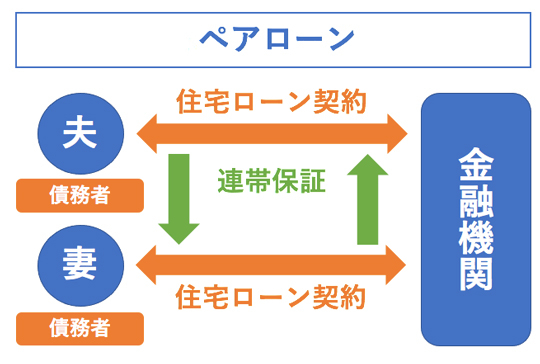

(4)ペアローン

夫婦それぞれが債務者となって自らの持分について別々に住宅ローンを組む方法で、お互いが連帯保証人になります。この場合も借入可能額を増やすことができますが、連帯保証型や連帯債務型と違って契約は2本になります。

図表4)ペアローンを組む場合の例

当然ながら住宅ローン控除はそれぞれが自分の住宅ローンについて受けることができますし、団信もそれぞれが加入することができます。

ただし、団信で弁済されるのは亡くなった本人の住宅ローンのみなので、残された相手は自分の住宅ローンは返済し続けることになります。また契約が2本になるので、そのぶん印紙代や司法書士報酬などの諸費用が多く掛かります。

前述の連帯債務型は民間金融機関の取り扱いが少ないため、フラット35で利用するケースが多くなりますが、フラット35は固定金利のため変動金利に比べると適用金利が高くなります。その点、ペアローンであれば取り扱っている金融機関が多いため、変動金利型も選択しやすくなります。

まとめ

ここまで説明してきた4つの方法の特徴をまとめると次の表のようになります。

図表5)夫婦で住宅ローンを組む場合に検討できる4つの方法の特徴

どの方法を選ぶかによって権利関係も違ってきますし、それぞれの方法にメリット・デメリットがあります。また夫婦の就労状況や収入の見通しにも関わってくるので、夫婦でよく話し合って自分たちに合った方法を選ぶことが大切です。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2026年06月01日 現在

提供:イー・ローン