行動経済学で考える、住宅購入時に陥りがちな注意点

2021年12月01日

多くの人にとって住宅は人生で大きな買い物のひとつといえるのではないでしょうか。その決断は簡単ではなく、購入を決めるまでにはいろいろな情報を調べたり、慎重に検討を重ねたりします。ところが自分では慎重に判断しているつもりでも、実は感情に流されて必ずしも合理的とは言えない判断をしていることもあります。

ではどのようなときに合理的な判断が歪められるのか、その事例を3つの行動経済学の理論とともに見ていきたいと思います。

無意識のうちにリスクを過小評価してしまう(正常性バイアス)

住宅購入を考え始めると多くの人はインターネットなどで情報収集をしながら、オープンルームやオープンハウスに足を運びます。一生に一度の買い物になるかもしれない夢のマイホームですから妥協はしたくありません。そして実際に魅力的な物件を目の当たりにするとさらに憧れは強くなります。

たとえば年収700万円のAさんが一目ぼれした物件の価格は6,000万円だったとします。仮に35年固定金利1.28%で住宅ローンを組むと月々の返済額は約17.8万円、総返済額は約7,448万円になります(頭金等はここでは無視します)。

返済負担率(年収に占める住宅ローン返済額の割合)は約31%なので、フラット35の基準である「35%以下」(年収400万円以上の場合)は満たしています。したがって審査において他に問題がなければ住宅ローンを組んでこの物件を購入することは可能です。

ただし返済負担率31%は決して低いとは言えません。したがって慎重に考える必要がありますし、専門家に相談すれば考え直すことを勧められるかもしれません。Aさん自身も住宅ローン破綻のニュースは見たことがあるので、そのリスクが頭をよぎります。ところがこのとき、Aさんは次のように考えます。

「うちの会社は安定しているし、このまま昇進すればもっと年収は上がるだろう」

「飲み会や趣味のゴルフを減らせば出費を減らせるし、その分住宅ローンの返済に回せるだろう」

そして「だからなんとかなる」という結論に至ります。頭ではリスクがあることを認識していても、人間は自分にとって都合の悪い情報(リスク)を過小評価してしまいがちなのです。

災害時に危険が迫っていることが分かっていても「自分は大丈夫だろう」と考えて逃げ遅れる人が多いことが知られていますが、このような認知傾向を「正常性バイアス」と言います。

ストレスから回避するための脳の防御作用とも言われる一方、無意識のうちにリスクを過小評価してしまっていることがあるかもしれないので注意が必要です。

無意識のうちにそうなるということは、自分では気付かない可能性もあるので、対策としては購入を決断する前に客観的な第三者に相談するのがよいでしょう。

図1)「正常性バイアス」とは

最初に見た情報に判断が左右されてしまう(アンカリング効果)

マンション購入を考えていたBさんがインターネットで物件情報を見ていて、最初に心を惹かれたのは5,000万円の物件でした。しかし決して安い買い物ではないので迷っていたところ、Bさんが求めていた条件をほぼ満たす物件が4,000万円で見つかりました。

するとBさんはすぐに不動産会社に連絡をして購入の手続きを進めることにしました。さらにキッチンのグレードアップやフロアコーティング、照明、備え付けの食器棚など、総額300万円近くの内装オプションを迷うことなく注文しました。

なぜBさんはそんなに簡単に決断したのでしょうか。実はこのとき最初に見つけた5,000万円の物件が無意識のうちに基準になっていたので、それに比べると4,000万円の物件は「安い」と感じ、さらに(Bさんの中では)1,000万円も安くなったのだからオプションの300万円は全く気にならなかったのです。

また4,000万円という物件価格に比べると、数十万円単位の一つひとつの内装オプションが小さく思えてしまうこともあります。

このように最初に見た情報にとらわれて、それを基準に判断してしまうことを「アンカリング効果」と言います。アンカー(anchor)とは英語で「錨(いかり)」のことで、船の錨を下ろすように心理的にその情報から離れられなくなることを表しています。

図2)「アンカリング効果」とは

でもよく考えてみれば、5,000万円の物件より4,000万円の物件の方が安いのは誰の目にも明らかですが、そのことと4,000万円の物件がお買い得かどうか、あるいはBさんにとって無理のない価格かどうかは別の問題のはずです。もしかしたらBさんの家計から適正な予算は3,000万円かもしれません。

対策としておすすめするのは、物件を探す前に将来的な生活設計と家計のキャッシュフローを分析して、購入できる物件の予算をある程度決めておくことです。そうすればその予算が基準になるので、無理な価格の物件に手を出すことはないでしょう。

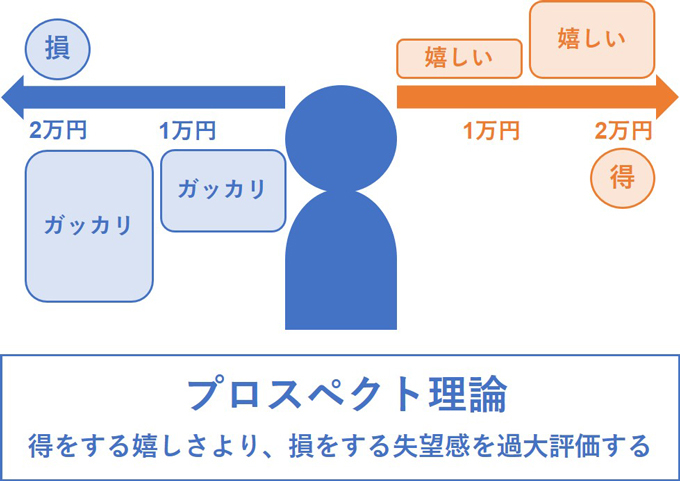

得をするうれしさより損をする失望感を過大評価してしまう(プロスペクト理論)

最後に紹介するのはノーベル経済学賞を受賞したダニエル・カーネマン教授らが提唱した「プロスペクト理論」です。突然ですが、皆さんだったら次の2つの質問についてAとBのどちらを選ぶでしょうか。

質問1

A:コインを投げて表が出たら2万円もらえるが、裏が出たら何ももらえない

B:確実に1万円がもらえる

質問2

A:コインを投げて表が出たら2万円払わないといけないが、裏が出たら1円も払わなくてよい

B:確実に1万円払わないといけない

このような質問をすると、質問1ではBを選ぶ人が多いのに対して、質問2ではAを選ぶ人が多くなると言われています。

どちらの質問においてもAとBの期待値は同じなのですが、質問1のように利益が得られる場面ではリスクを回避し、質問2のように損失が生じる場面ではリスクがあっても損失を回避しようとするのです。

このように、人は「得をするうれしさよりも、損をする失望感を過大評価してしまう」傾向があることを理論的に証明したのがプロスペクト理論です。

図3)「プロスペクト理論」とは

住宅ローンを組むときに多くの人が悩むのが「固定金利型」にするか、「変動金利型」にするか(もしくは「固定期間選択型」にするか)という金利タイプの選択だと思います。

固定金利型は将来的に金利が上昇しても支払う利息は変わりません。それに対して変動金利型は固定金利型よりも低い金利で借りられる一方で、将来的に金利が上昇すれば適用金利が固定金利を上回るリスクがあります。

金利(利息)は借り入れた元本に上乗せして支払わなければならないものなので、住宅ローンを借りる人にとっては「損失」と言えます。プロスペクト理論に従えば、確実に(変動金利より)高い金利が適用される「固定金利型」よりも、金利上昇のリスクはあるけれども逆に金利が上昇しなければ支払う利息が少なくて済む「変動金利型」を選ぶ人が多くなりそうです。

それでは実際はどうなのでしょうか。住宅金融支援機構の「住宅ローン利用者の実態調査」(2021年4月)によると、2020年10月から2021年3月までに住宅ローンの借入をした人のうち変動金利型の住宅ローンを利用した人が68.1%、固定期間選択型が20.7%、全期間固定型が11.2%で、実に70%近い人が変動金利型を選択しています。

図4)住宅ローン利用者が利用した金利タイプ

まさにプロスペクト理論のとおりの選択をしていることになります。もちろん、変動金利型を選択した人の中には、冷静に検討した上で判断した人もいると思います。

そのような人は仮に金利が上昇して返済額が上がったとしても無理なく返していける金額で住宅ローンを組んでいたり、早めの繰り上げ返済を予定していたり、リスクへの備えをしていると思います。

そうではなく、「なんとなく固定金利型は損な気がするから変動金利型にしておこう」という人は、無意識のうちにリスクから目を背けて損失を過大評価している可能性があるので注意が必要です。金利上昇リスクへの備えは忘れないようにしましょう。

まとめ

「正常性バイアス」「アンカリング効果」「プロスペクト理論」という3つの行動経済学の理論を紹介してきましたが、住宅購入に限らず、日々の生活の中でも思い当たることがあるのではないでしょうか。

人は必ずしも合理的な判断ができるとは限らず、無意識のうちに非合理的な選択をしたり、リスクから目を背けてしまったりしているかもしれません。

ですが、人間にはそういう傾向があることをあらかじめ知っておけば、自分で注意して、より冷静に合理的な判断をすることができるので、ぜひ今回紹介した3つの理論を頭の片隅に入れておいていただければと思います。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2026年06月01日 現在

提供:イー・ローン