個人事業主が住宅ローンを組むときに、押さえておきたいポイント

2024年03月13日

最近は自分の得意分野や強みを活かして独立・起業したり、フリーランスとして働く人も増えています。ところが、個人事業主は会社員と比べて住宅ローンを借りるのが難しいと聞いたことがある人も多いのではないでしょうか。そこで今回は、個人事業主の方が住宅ローンを組むときに押さえておきたいポイントや注意点について解説します。

個人事業主でも住宅ローンは借りられる?

個人事業主でも住宅ローンを借りることができるのか、不安に思っている人もいるかもしれません。でも安心してください。個人事業主の方でも住宅ローンを借りることはできます。ただし、公務員や会社員と比べると審査が厳しくなる場合があるのも事実です。

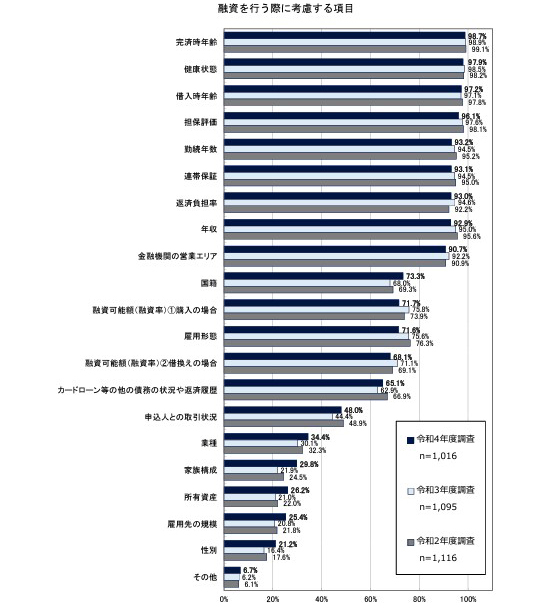

それでは住宅ローンの審査では、どのような項目が重視されるのでしょうか。国土交通省が民間金融機関を対象におこなった「令和4年度(2022年度)民間住宅ローンの実態に関する調査」によると、融資を行う際に考慮する項目として金融機関から回答が多かったのは、「完済時年齢」(98.7%)、「健康状態」(97.9%)、「借入時年齢」(97.2%)、「担保評価」(96.1%)、「勤続年数」(93.2%)、「連帯保証」(93.1%)、「返済負担率」(93.0%)、「年収」(92.9%)などで、これらは9割以上の金融機関が審査項目として挙げています(図表1)。

図表1:金融機関が融資を行う際に考慮する項目 出典:国土交通省「令和4年度(2022年度) 民間住宅ローンの実態に関する調査 結果報告書」

出典:国土交通省「令和4年度(2022年度) 民間住宅ローンの実態に関する調査 結果報告書」

こうして見ると、個人事業主であるかどうかは直接関係なさそうな項目が多いですが、一方で、「雇用形態」(71.6%)、「業種」(34.4%)、「雇用先の規模」(25.4%)などを挙げている金融機関もあります。したがって、同じ項目でも個人事業主は公務員や会社員より厳しく見られる可能性はありそうです。

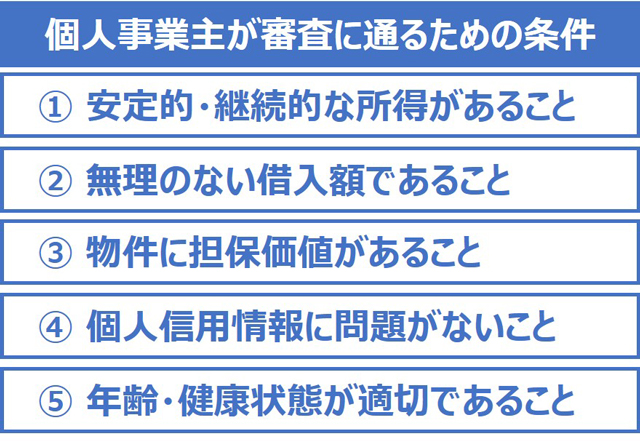

個人事業主が住宅ローン審査に通るための条件

個人事業主が住宅ローンの審査に通るためにはどのような条件が必要でしょうか。押さえておきたい主な条件としては以下のようなことが挙げられます。

図表2:個人事業主が審査に通るための条件

(1)安定的・継続的な所得があること

個人事業主の場合、一般的に過去3年分の確定申告書や納税証明書などで所得が確認されます。ここで注意が必要なのは、額面の年収で審査される会社員と違って、個人事業主の場合は売上から経費を差し引いた「所得」の金額で審査されることです。したがって赤字が続いていたり、業績が不安定な場合は審査においてマイナスになる可能性があります。

(2)無理のない借入額であること

住宅ローンの借入額が無理のない金額であることはもちろんですが、事業資金の借入や車のローンなど、住宅ローン以外の借入がある場合には、それらの借入も審査において考慮される点には注意が必要です。

(3)物件に担保価値があること

金融機関が重視するのは貸したお金を確実に回収することです。したがって、物件の担保価値も審査において重視されます。公務員や会社員と比べると収入が不安定だと見なされがちな個人事業主であれば尚更ですので、古すぎる中古物件などは注意が必要です。

(4)個人信用情報に問題がないこと

クレジットカードや各種ローンなどの支払いに滞納があると、個人信用情報に記録が残り、審査にマイナスの影響が生じる場合があります。滞納が生じないように口座残高や毎月の支払額をきっちり管理しておく必要があります。

(5)年齢・健康状態が適切であること

住宅ローンの完済時年齢は80歳が上限とされているのが一般的ですが、だからといって完済時年齢を高くすると審査が厳しくなる可能性があります。また、民間金融機関の住宅ローンでは団体信用生命保険(団信)への加入が必須になっているのが一般的ですので、団信に加入できる健康状態であることも必要になります。

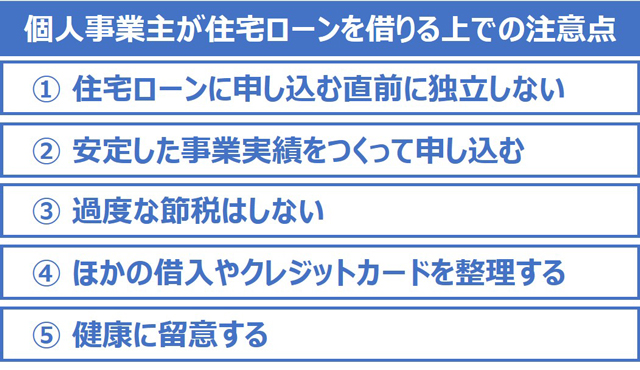

個人事業主が住宅ローンを借りる上での注意点

個人事業主が住宅ローンを借りる場合、以下のような点について注意が必要です。

図表3:個人事業主が住宅ローンを借りる上での注意点

(1)住宅ローンに申し込む直前に独立しない

住宅ローンに申し込む直前に独立・起業して個人事業主になると、勤続年数や決算の年数が足りず、審査に通らない可能性があるので、住宅購入の直前に独立・起業するのは避けた方が無難でしょう。

(2)安定した事業実績をつくって申し込む

審査においては安定的・継続的な収入があることが重視されるので、安定した売上を確保し、継続的に利益が出る事業実績がある方がスムーズに審査に通る可能性が高くなります。

(3)過度な節税はしない

個人事業主の方の中には節税目的で経費をなるべく多く計上している人もいるかもしれませんが、そうすると所得も少なくなってしまうので、住宅ローンの審査にマイナスの影響が生じかねません。過度な節税は控えておいた方がよいでしょう。

(4)ほかの借入やクレジットカードを整理する

住宅ローン以外の借入がある場合は、その借入も審査において考慮されます。したがって住宅ローンを借りる前に返済可能な借入は返しておいた方がよいでしょう。またクレジットカードのキャッシング枠の有無は利用していなくても審査に影響するので、使用していないクレジットカードは住宅ローンの申込前に解約しておくことをおすすめします。

(5)健康に留意する

民間金融機関の住宅ローンでは、団体信用生命保険(以下、団信)への加入が必須となっているのが一般的ですが、団信も保険なので、加入するには健康状態の審査があります。仕事で無理をしすぎて健康を損なわないように注意しましょう。何事も健康第一です。

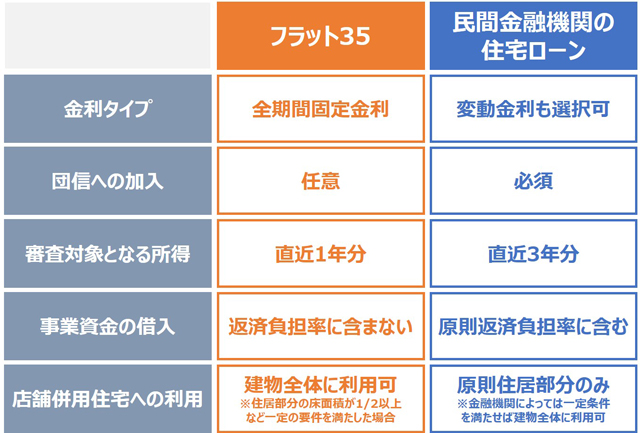

個人事業主でも借りやすい住宅ローン(フラット35)

長期固定金利型の住宅ローン【フラット35】は、前年(もしくは前々年)の1年分の所得のみで、審査を受けることができます。したがって開業間もない個人事業主でも借りやすい住宅ローンと言えます。

また事業用の借入は返済負担率に含まれないため、事業のために融資を受けていても住宅ローンには影響しません。なお、建物の一部を店舗・事務所として使用する併用住宅であっても、住居部分の床面積が全体の1/2以上で、かつ構造や登記上の要件を満たしていれば、建物全体について利用することができます。

図表4:フラット35と民間金融機関の住宅ローンとの比較

リスクへの備えも重要

住宅ローンは長期の借入であるため、長い人生で起こりうるさまざまなリスクへの備えも大切です。会社員であれば受けられる労災保険や傷病手当金の給付がないなど、個人事業主は社会保障が手薄です。公的な社会保障制度の仕組みを理解した上で、団信や民間保険など自助努力によってリスクに備えることをしっかりと考えておく必要があります。

図表5:個人事業主と会社員における「社会保障」の違い

事業計画・ライフプランをよく考える

住宅ローンは借りられればよいのではなく、長期にわたって安定して返していくことが重要です。そのために不確実な要素が多い個人事業主であるからこそ、長期的な視点で事業計画と人生計画(ライフプラン)をよく考えておく必要があります。

まとめ

働き方が多様化し、個人事業主やフリーランスで活躍されている方も増えています。一方で会社という大きな組織に守られておらず、公的な社会保障も手薄な個人事業主は、住宅ローンの審査においては厳しく見られる部分もあります。この記事も参考にしながら、押さえておきたいポイントについて確認してみてください。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2026年06月01日 現在

提供:イー・ローン