マーケット

日系不動産ファンド最新動向(2024年度下期)

~「トランプ・ショック」はむしろ追い風? J-REITの復調で売買はさらに活発に~

「トランプ関税」に揺れる中にあっても、足元の国内不動産市場は活況を呈しています。2025年上半期の国内不動産に対する投資額は約2.9兆円(CBRE調べ)と前年同期比31%増の高水準を記録しています。

相対的な低金利、地政学リスクの低さ、不動産市場のファンダメンタルズの良好さ等を背景とした国内不動産市場に対する海外投資家からの評価は引き続き高く、外資系ファンドらによる対日投資の活発さも足元の活況に繋がっています。

しかしながら、国内事業用不動産市場における最大の「買い手」で「主役」と言える存在は、復調傾向が鮮明となっているJ-REITをはじめとする日系不動産ファンド勢です。日系不動産ファンドの投資行動は、国内不動産市場の需給や価格の動向を大きく左右します。とりわけ資金力が豊富で実績も十分である有力ファンドの投資戦略は、国内マーケットの今後を占う先行指標として参考とすべき点も多いと考えられます。

国内市場に最も精通していると見られる日系不動産ファンド勢は、足元のマーケットをどのように捉えているのでしょうか。

本稿では、金融市場の最新動向を把握した上で、主要プレーヤー約40社の取引事例に基づいた集計・分析を通じて、日系不動産ファンドの最新のトレンドと今後の見通しについて考察します。

【サマリー】

- 国内金利は緩やかに上昇しているが、「トランプ関税」発表後、結果として不動産市場にとって最大のリスク要因であった金利先高観は減退した。これを受け、しばらく低迷していた東証REIT指数は回復基調が鮮明となっている。この現象から見ると、今のところ「トランプ関税」は国内不動産市場においては追い風に作用している面がある。

- 国内事業用不動産市場は4.7兆円規模(2024年通年、取得額ベース)。2025年上半期時点では、さらに前年を上回るペースで推移しており、国内不動産の取得競争の激化を背景に価格も上昇傾向にある。

- 証券化対象不動産の市場規模は約66兆円(資産総額ベース)にまで拡大。J-REITや私募REITが牽引する形で、ここ数年は年2兆円前後の買い越しが継続している。

- 主要プレーヤー約40社の取引事例分析からも、日系不動産ファンドの買い越しが継続していることが確認された。しかし、購入件数と売却件数の差は小さく、2024年度下期時点では、前期に続き、保有資産の若返りを目的とした資産入替が取引のメインとなっている傾向が確認された。

- 国内不動産市場の見通しと注目点は以下の3点。①J-REIT復調を受けたPO完全復活と市場活性化への期待の高まり、②ホテル特化型REITが新規上場したことが象徴するホテルアセットの展望の明るさ、③一方、供給過多も指摘され始めている私募REIT市場においては、今後、再編圧力が高まってくる可能性がある。

Ⅰ.金融市場の動向

ⅰ.金利動向

2025年1月、日銀は2024年7月以来となる政策金利の引き上げに踏み切りました。ただその後、2025年4月に米政権が公表した高関税政策による世界経済の先行き不透明感の急激な高まりを受け、本稿執筆時点まで追加利上げは実施されていません。

図表1は、国内の長期金利(10年国債金利)の推移です。

出所:財務省公表資料等より当社作成

出所:財務省公表資料等より当社作成グラフの通り、2025年7月の金融政策決定会合では、4会合連続の金利据え置きを決めています。2024年10月頃より長期金利はじわじわと上昇してきましたが、「トランプ関税」が公表された4月以降は、1.3~1.5%程度の範囲での一進一退が続いています。少なくとも、政策金利を0.5%に引き上げた2025年初頭に比べれば、金利上昇のペース(≒金利の先高観)は明らかに鈍化しています。

7月の参院選直後、15%の相互関税で米国と合意したことで不透明感が和らぎ、マーケットにはやや楽観ムードも醸成されました。これを受け、年内に日銀が追加利上げに踏み切る可能性を指摘する声も増えてきています。ただ、国内景気や物価への影響を精緻に予測することは困難で、当面、日銀は難しい舵取りを強いられることが予想されます。少なくとも、日銀が積極的な利上げを推進できる程のファンダメンタルズが整っているとまでは言い難く、不動産市場にとっての最大のリスク要因である金利急騰による市況悪化に陥る可能性は、現時点では極めて低いと推測されます。

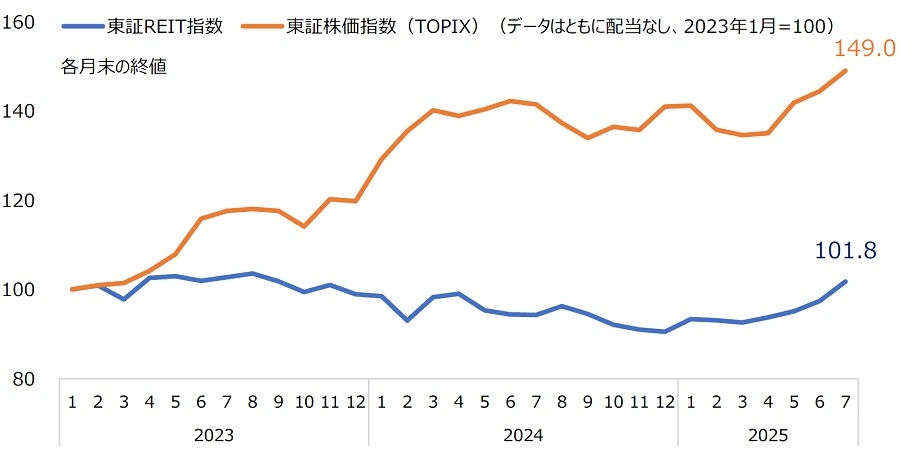

こうした足元の金利情勢は、J-REIT市場にも意外な影響を及ぼしています。図表2は、J-REITの代表的な指数である東証REIT指数1と東証株価指数(TOPIX)2の推移です。2023年1月=100としてグラフ化しています。

出所:日本取引所グループ公表資料等より当社作成

出所:日本取引所グループ公表資料等より当社作成東証REIT指数は、金利先高観が強まっていた2024年は低調な推移を余儀なくされていました。しかし、2025年4月の「トランプ関税」公表後、明らかに潮目が変わっています。前述の通り、前代未聞の高関税政策によって世界景気の不透明感が急速に増したことで、結果的に国内金利の先高観は大きく後退しました。これに加え、もともと国内不動産市況は堅調で賃料上昇も鮮明となっていたことを前提に、足元では改めて「関税耐性」の強い内需型金融商品との色彩の強いJ-REITを見直す動きが加速しています。これに先立つ2025年1~2月にかけて、外資系ファンドがJ-REITに対してTOB(株式公開買い付け)を実施したこともJ-REITへの再評価(割安感の気付き)に繋がったとの見方もあります。いずれにせよ、関税政策をはじめとする一連の「トランプ・ショック」は、今のところ国内不動産市場にとって「追い風」に作用している面があります。J-REITの復調により、国内不動産マーケットはさらなる活況が期待される局面に入ってきたと言えるのではないでしょうか。

1 J-REIT全銘柄を対象とした時価総額加重平均型の指数。2003年3月末の時価総額を1,000として指数化したもので、東証が算出している。

2 東京証券取引所に上場する銘柄を対象として算出・公表されている株価指数。日経平均株価と並ぶ日本の代表的な株価指標。1968年1月4日を基準日として当時の時価総額を100として算出している。

Ⅱ.国内不動産投資市場と証券化対象不動産市場の動向

ⅰ.国内不動産投資市場の動向

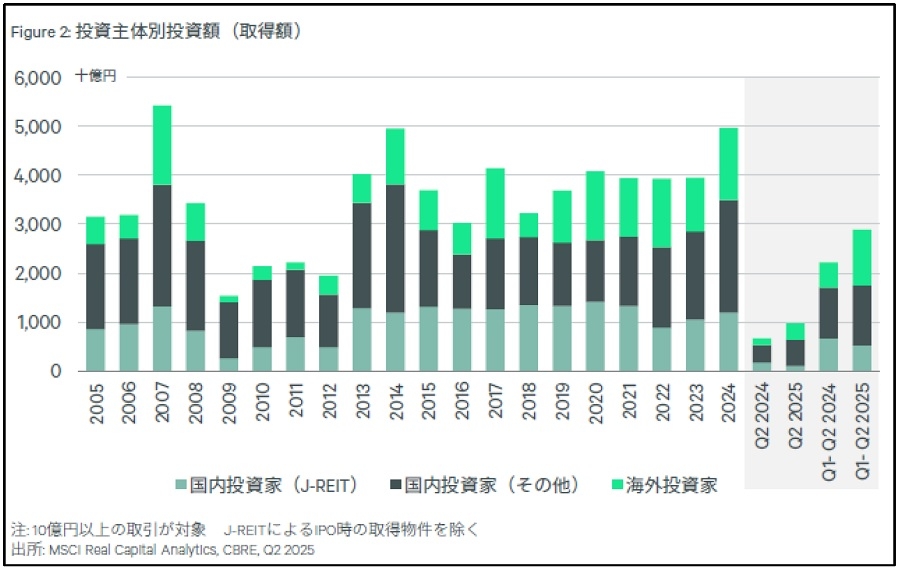

図表3は、投資主体別の国内不動産取得金額の推移です。活況だった2024年に続き、2025年に入ってからも国内不動産への投資は活発です。グラフの通り、2025年上半期累計で3兆円弱という高水準を記録しており、国内不動産市場の堅調さが確認できます。

前年同期比で大きく伸長しているのが「海外投資家」です。2025年に入ってから、外資系ファンドによる1,000億円以上の超大型取得案件が複数把握されており、海外からの投資を呼び込む上での相対的な国内不動産市場の優位性は依然として健在であることが確認できます。国内勢では、「国内投資家(その他)」による取得が前年同期を上回っている一方、「国内投資家(J-REIT)」は前年同期実績を下回っています。J-REITがやや低調に映りますが、主たる要因として挙げられるのは、前年同期に複数の100億円超の取得があったことの反動減です。2025年6月には、最大手の日本ビルファンド投資法人による公募増資が公表される等、前述した足元の投資口価格の回復も背景に、J-REITの取得意欲は引き続き旺盛と言え、国内不動産市場は堅調さを保っていると言えるでしょう。

出所:CBRE「ジャパンインベストメントマーケットビュー2025年第2四半期」より転載

出所:CBRE「ジャパンインベストメントマーケットビュー2025年第2四半期」より転載ⅱ.証券化対象不動産市場の動向

では、日系不動産ファンドの主戦場と言える証券化対象不動産市場の動向はどうでしょうか。

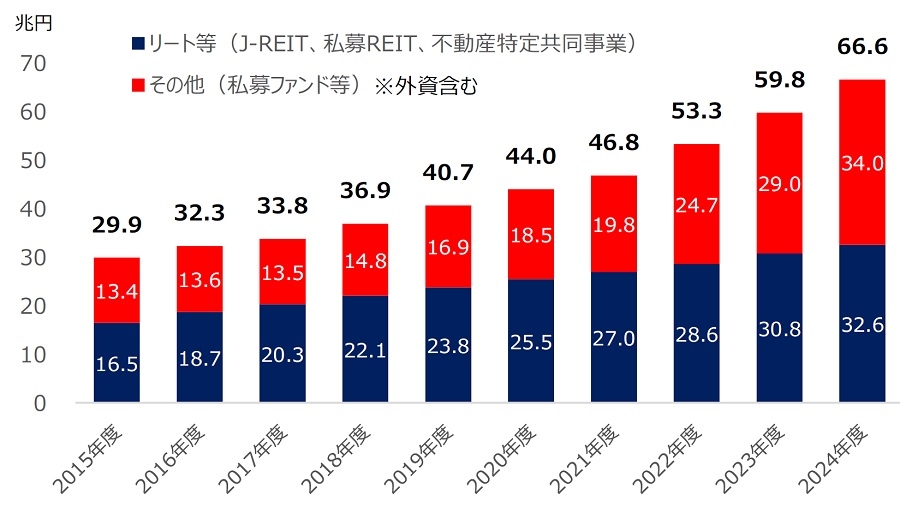

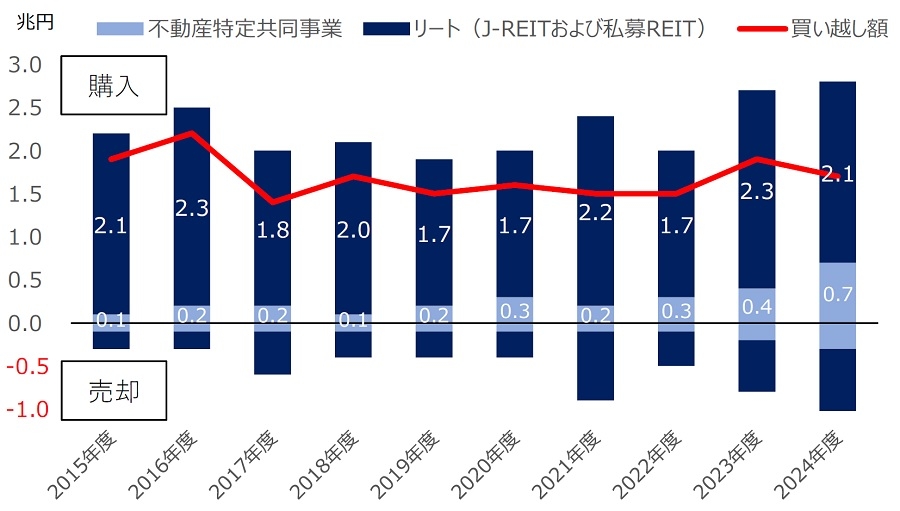

図表4は、証券化対象となった不動産の資産総額の推移、図表5は、その年別の売買実績の推移です。

出所:国土交通省「不動産証券化の実態調査」より当社作成

出所:国土交通省「不動産証券化の実態調査」より当社作成 出所:国土交通省「不動産証券化の実態調査」より当社作成

出所:国土交通省「不動産証券化の実態調査」より当社作成図表4の通り、証券化不動産市場は年々拡大しています。J-REITに加え、法人数の増加が顕著な私募REIT、不動産クラウドファンディング3が含まれる不動産特定共同事業の成長に加え、外資系ファンド勢の旺盛な投資意欲も市場全体の伸びを牽引しています。図表5を見ても、近年は2兆円前後の「買い越し」が継続しています。J-REITをはじめとする日系不動産ファンドが国内不動産市場の需給や価格の安定に果たしている役割の大きさも改めて確認されます。

3 不動産特定共同事業法に基づく電子取引業務。不動産特定共同事業法(不特法)に基づく新しい不動産投資の手法で、インターネットを通じて複数の一般投資家から資金を募り、その資金を利用して不動産の取得・運用を行い、発生した利益を投資家へ分配する仕組み。

Ⅲ.日系不動産ファンド(主要プレーヤー)の売買動向

ⅰ.購入と売却の案件数の推移

本章では、2018年度上期以降を対象期間とした日系不動産ファンド(資産運用会社)が関わった取引事例に基づく考察を行います。J-REITや私募REIT、私募ファンドの各スキームを通じて、国内不動産に豊富な投資実績を有すると判断された日系不動産ファンドの約40社を主要プレーヤーと定義してベンチマークし、その主要プレーヤー約40社による取引事例を集計、分析することで日系不動産ファンド全体の傾向をより具体的に探ります4 。

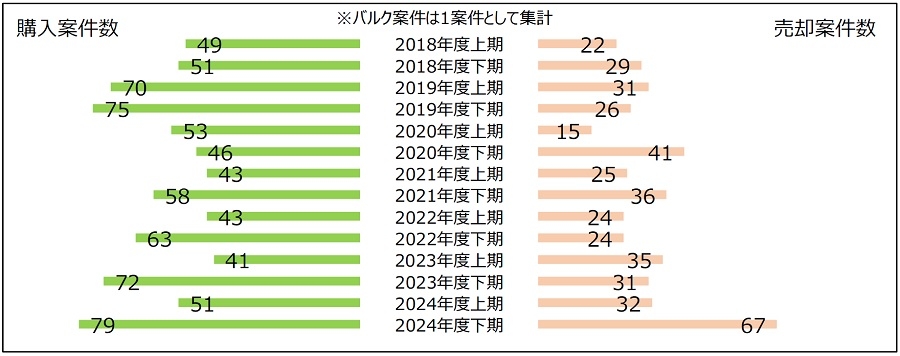

図表6は、その主要プレーヤー約40社による半期毎の購入案件数と売却案件数の推移をグラフ化したものです。

出所:当社調べ、以下同

出所:当社調べ、以下同本稿対象の主要プレーヤーの取引件数ベースで見ても、「買い越し」が継続しています。直近期(2024年度下期)は売買ともに集計対象期間中で最多の件数が把握されている点が目を引きます。PO(公募増資)が低水準で推移する中、「資産入替」が取引のメインとなっている実態が鮮明に表れています。

なお、敢えてバルク取引5も1案件として集計していますが、実際に売買対象として把握された物件数は、グラフで示している案件数を大きく上回ります。いずれにせよ、主要プレーヤー各社による売買は非常に活発と言える状況です。

この活発な売買の主役はJ-REITです。図表7が示す通り、直近期では売買ともに過去最多レベルの件数が把握されています。

売買件数が拮抗している実態は、「資産入替」に注力するJ-REITが多い実態を映し出しています。投資口価格が低迷していた2024年度下期(2024年10月~2025年3月)における公募増資の件数は僅か3件6と過去最低レベルにとどまっていることもそれを証明しています(J-REITでは通常、新規物件の取得資金確保を目的に公募増資が行われます)。また前述の通り、外資系ファンドによるTOBが実施されたことが象徴するように、近時ではJ-REITでも市場からの圧力が強まっており、売却資金を分配金(株式会社の「配当金」に該当)に充当させる動きも見られ、これも物件売却数の増加に繋がっている面もあります。ただ足元では、再び公募増資の環境が整いつつあります。次期以降の動きが注目されるところです。

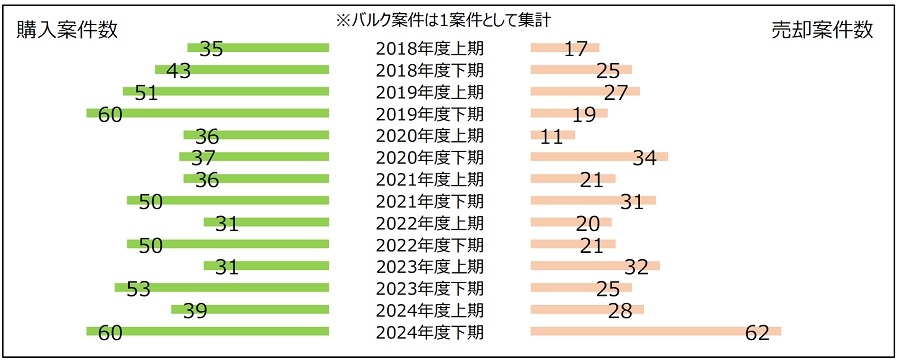

図表8は、私募REITの推移です。そのスキームの特性上、当然に「買い越し」が継続していますが、金利上昇に伴う「妙味」の低下や設立ラッシュに伴う競争の激化等、私募REITの事業環境は厳しさを増しています。今後は投資法人間での二極化や再編圧力が高まる可能性も指摘されています。私募REIT市場からも目が離せません。

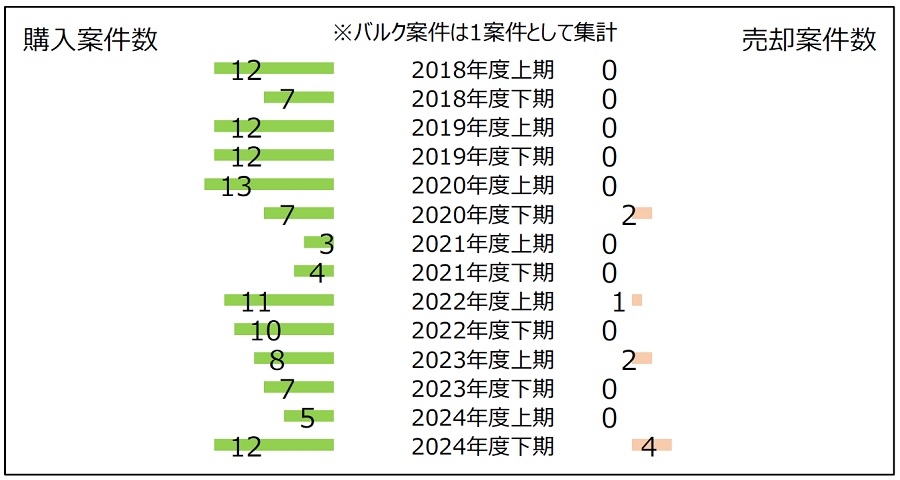

図表9は、私募ファンドの推移です。購入件数は調査期間の合算で59件にとどまりますが、バルク取引も多く、把握できた購入物件数は100物件以上にのぼり、マーケットに一定の影響力を有します。

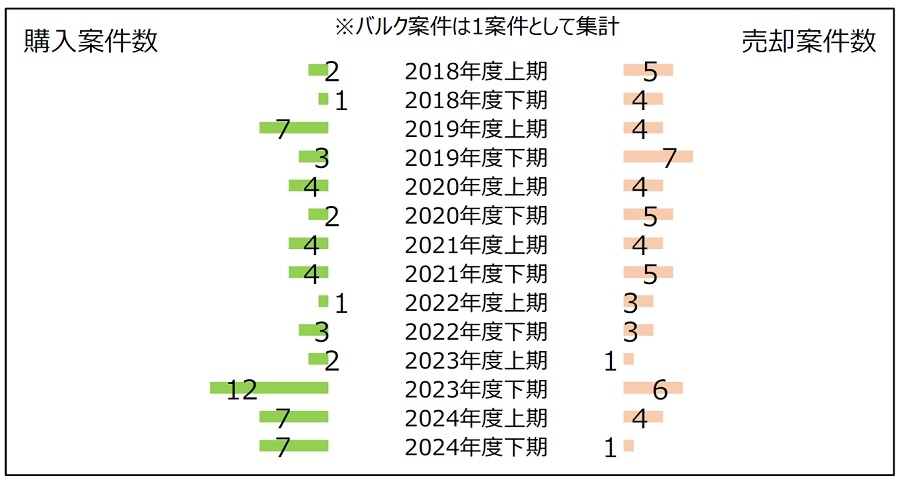

基本的に出口(売却)ありきのスキームのため、売却案件も毎期一定数は把握されています。ただ、売却先はグループのJ-REIT等が多く、いわゆる「ブリッジファンド」7としての活用が多い点が外資系私募ファンドとは異なる日系私募ファンドの大きな特徴の一つです。この実態は、J-REITの取得ルートの確保に影響を及ぼす要因の一つとなっている実態を意味するため、私募ファンドの動向を観測していくことも重要と言えます。

4 当社調べに基づき、J-REIT、私募REIT、私募ファンド各々の分野で資産総額上位に位置すると見られる資産運用会社を選定した。マーケット全体を俯瞰する目的の下、J-REITは総合型・複合型の他、各アセット特化型REITのバランスも加味して選定した。本稿で選定した約40社の証券化不動産市場における資産総額ベースでのシェアは推定50%超(当社調べ)となり、国内証券化不動産市場を牽引する主要プレーヤーと判断した。

5 複数の不動産をまとめて売買する取引のこと。

6 一般社団法人不動産証券化協会「ARES J-REIT Databook」より。

7 主にグループで運用するREITや私募ファンドへの物件供給を目的に組成されるファンドを指す。

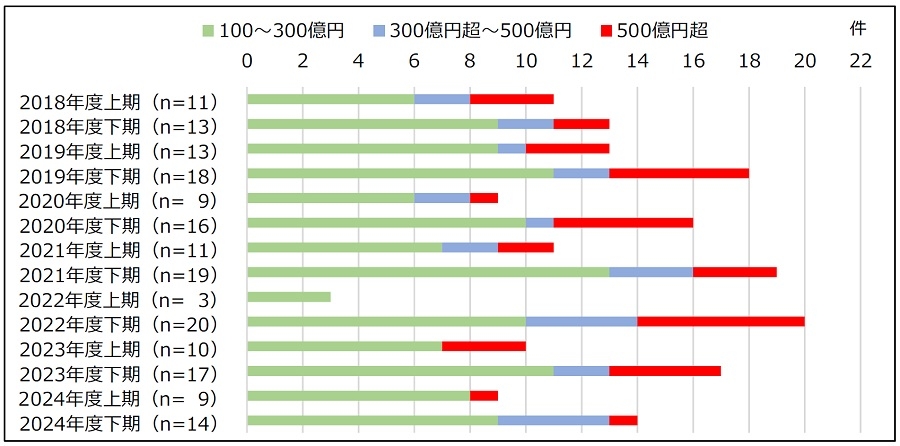

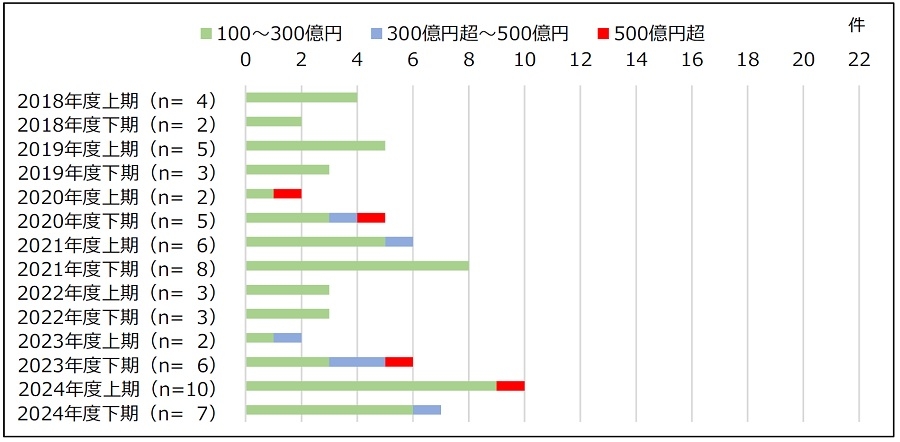

ⅱ.大型案件(取引金額100億円以上)とスキーム別割合の推移

図表10と11は、100億円以上の大型案件数の推移を購入と売却から見たグラフです(バルク案件は1案件として扱い、金額判明分のみを対象とした)。

直近の2024年度下期に注目すると、購入が売却を上回っています。後述するようにJ-REITが大半を占めますが、私募REITによるバルク案件も複数確認されています。取引対象となっているのは、都心部に所在するAクラスのオフィスビルや築浅の賃貸マンション等であり、賃料のアップサイドストーリーが描きやすいアセットに対しては巨額の資金を投下している実態が窺えます。

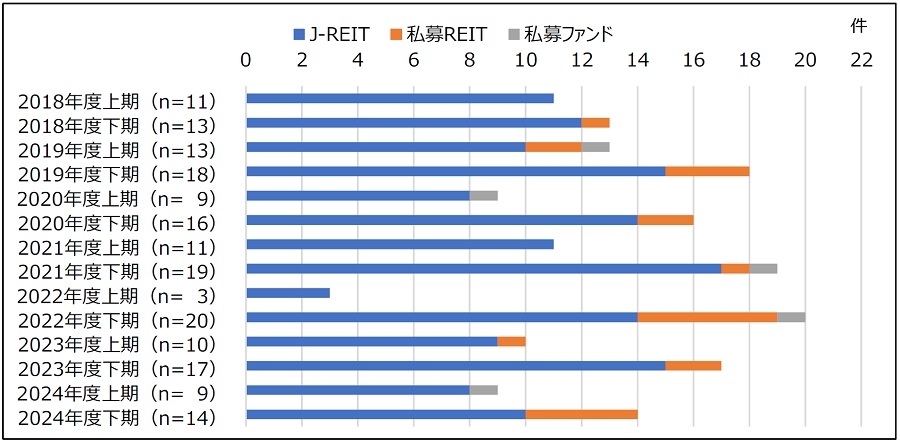

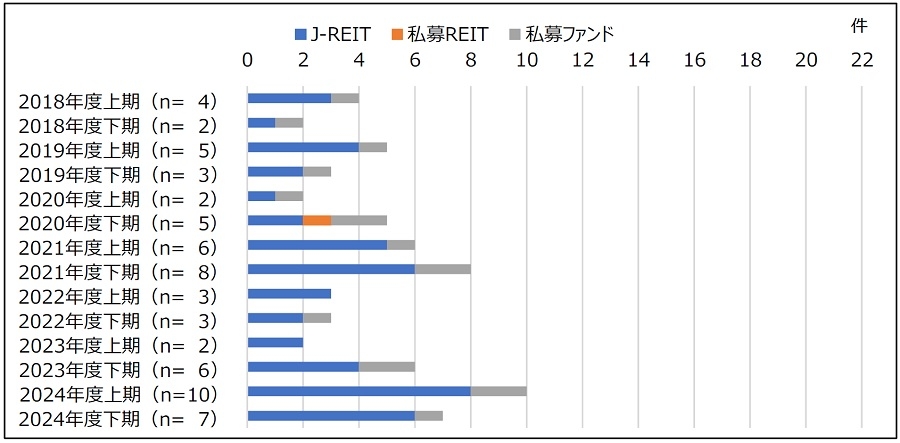

図表12と13は、大型事例におけるスキーム別の割合の推移です。

購入・売却ともにJ-REITが大半を占めています。J-REITに限ってみても、「買い越し」であることは確かですが、コロナ禍前の2018~2019年度頃と比べると、「買い越し」の勢いの差は鮮明です。大型取引に限定しても、「資産入替」に注力するJ-REITが多い実態が垣間見えるデータです。一方、直近期では私募REITによる大型購入案件が4件確認されている点も目を引きます。うち3件は、大手証券や大手保険系列の私募REITによる取得です。私募REITの環境が厳しさを増す中にあっても、エクイティ調達力のある有力私募REITは積極的な投資を続けています。

ⅲ. アセット別の割合推移

(Ⅰ)全スキーム合計

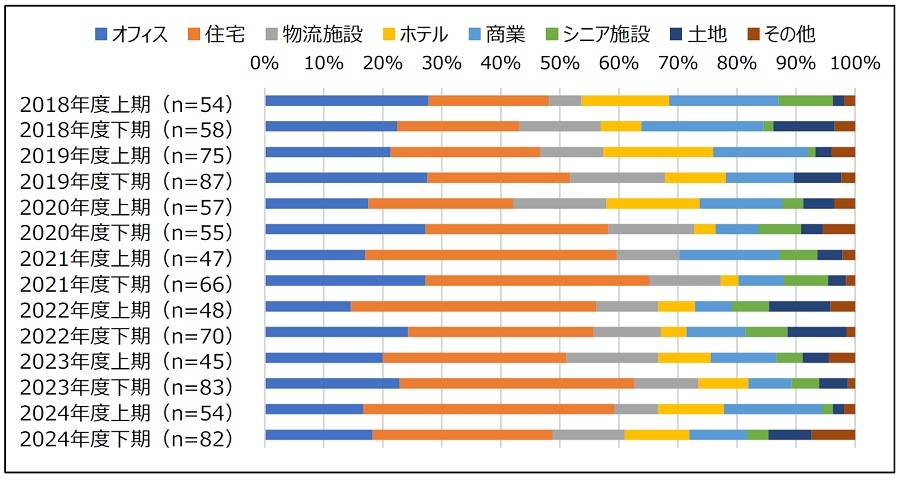

図表14と15は、アセット別の割合です(アセットが明確に判明しているものについては個別案件として集計した)。

2024年度下期の購入のメインは「住宅」で、アップサイドへの期待の高さが窺えます。インバウンド需要の高まりを受けて過熱感も漂い始めている「ホテル」も根強く、中長期での成長を見込んだ「物流施設」への投資意欲も旺盛です。

一方の売却では、「オフィス」、「住宅」、「商業」が目立ちます。平均築年数の改善等の「資産入替」を目的とした売却が目立ちますが、地方圏の「商業」を売却する動きも散見されます。東京の銀座や大阪の心斎橋等のハイストリートでは賃料上昇が顕著である一方、人口減に苦しむ地方圏では、今後のアップサイド余地が乏しいとの見方もあります。当面、インフレ局面が継続することが見込まれる中、いわゆる「インフレ耐性」の有無が重要な要素となりつつあると言えます。

(Ⅱ)スキーム別

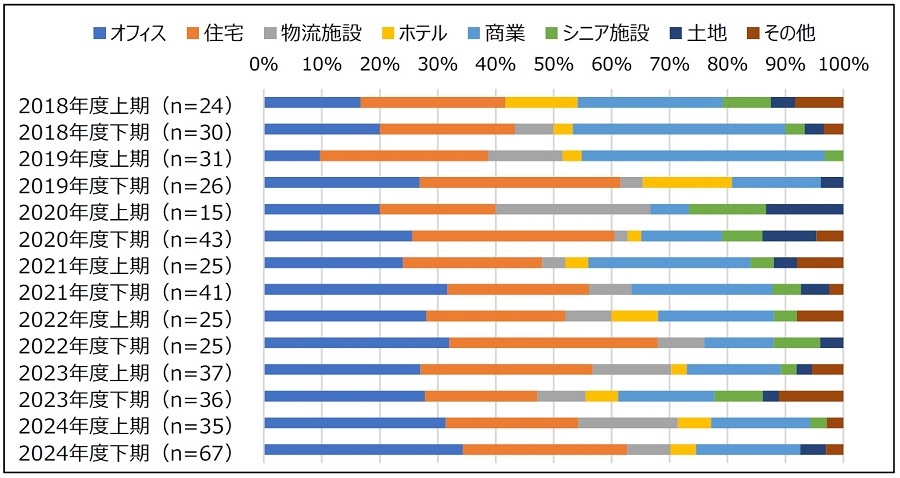

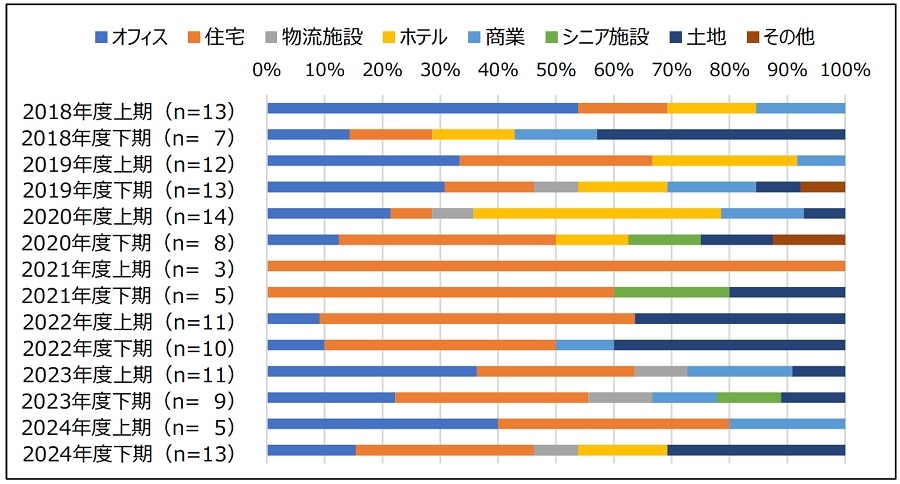

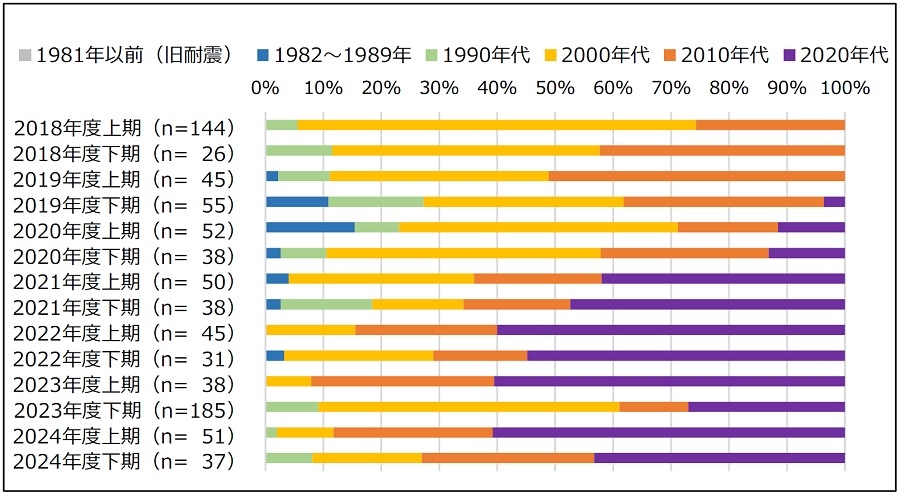

図表16と17は、J-REITのアセット別の割合です。全体の大半をJ-REITが占める構造のため、図表14と15の傾向と近似した傾向です。

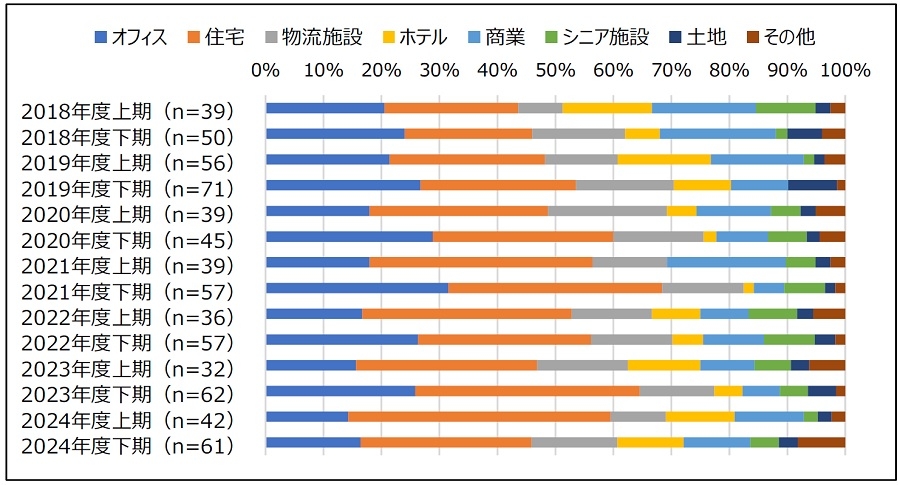

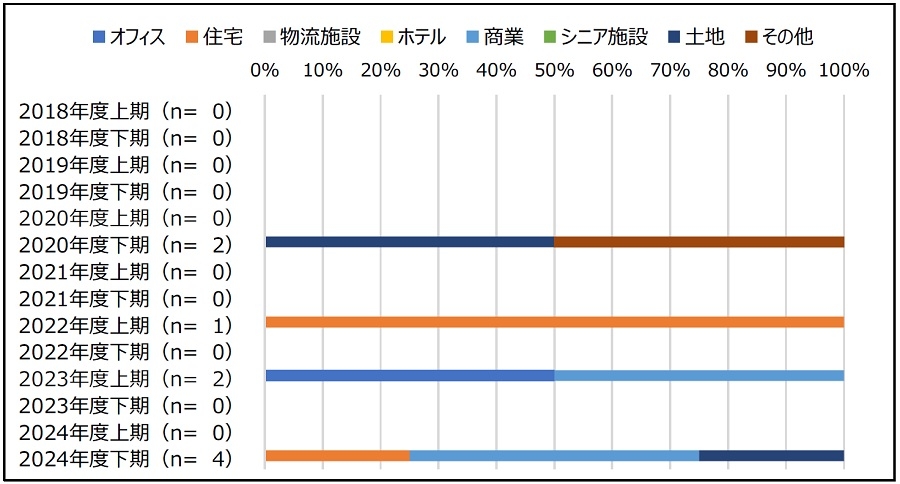

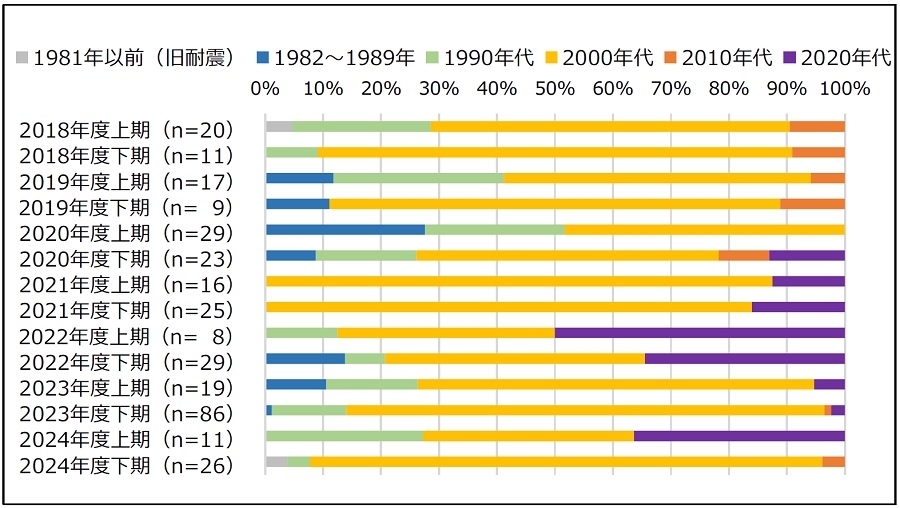

図表18と19は、私募REITのアセット別の割合です。「住宅」への投資が多い傾向ですが、「オフィス」、「ホテル」、「土地」の取得も一定程度見られます。「土地」は底地特化型REITによる取得です。

「オフィス」、「住宅」は主にスポンサーからの取得で、築浅物件が多い傾向です。「ホテル」は2件ですが、いずれも外部からの取得事例です。取得競争が激しさを増す中にあっても、有力REITは積極的な投資を継続しています。

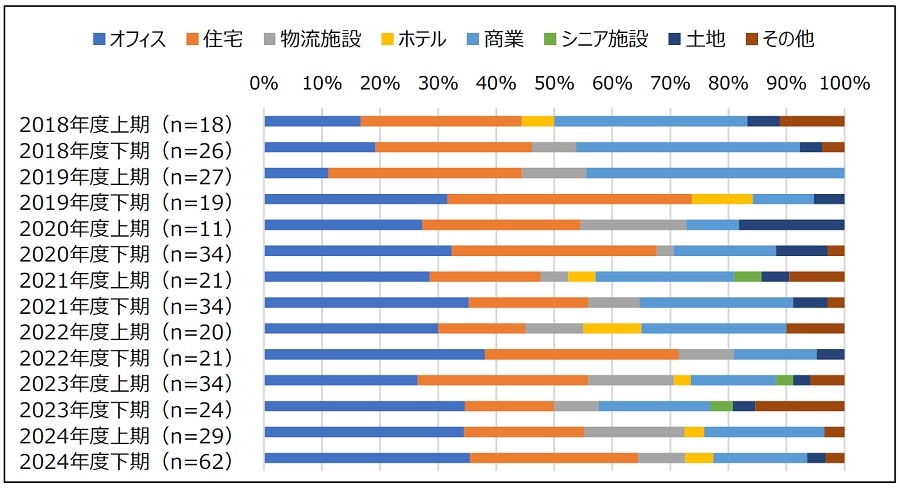

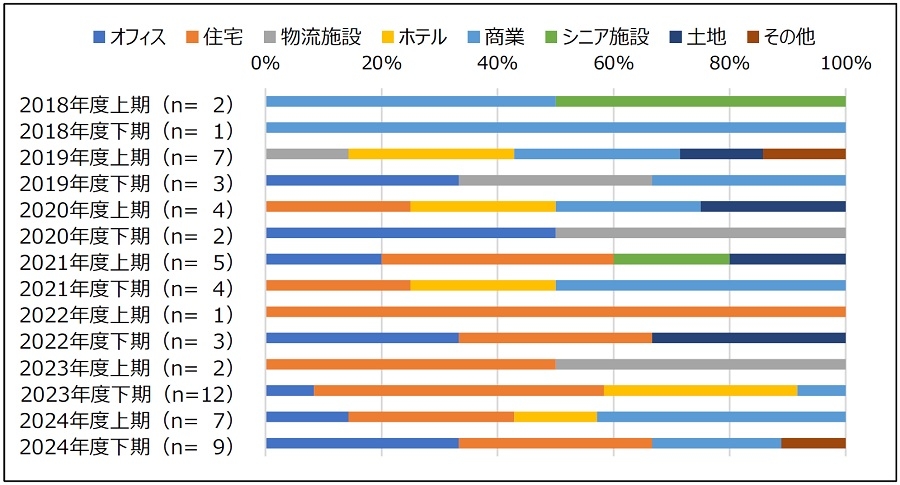

図表20と21は、私募ファンドのアセット別の割合です。2024年度下期の購入実績を見ると、4つのアセットに分散しています。取得ルートの多くはグループ企業ですが、一部、外資系ファンドからの取得事例も確認され、必ずしもスポンサー頼みではない実態は注目したいポイントです。一方、売却は、大半がブリッジファンドの事例です。

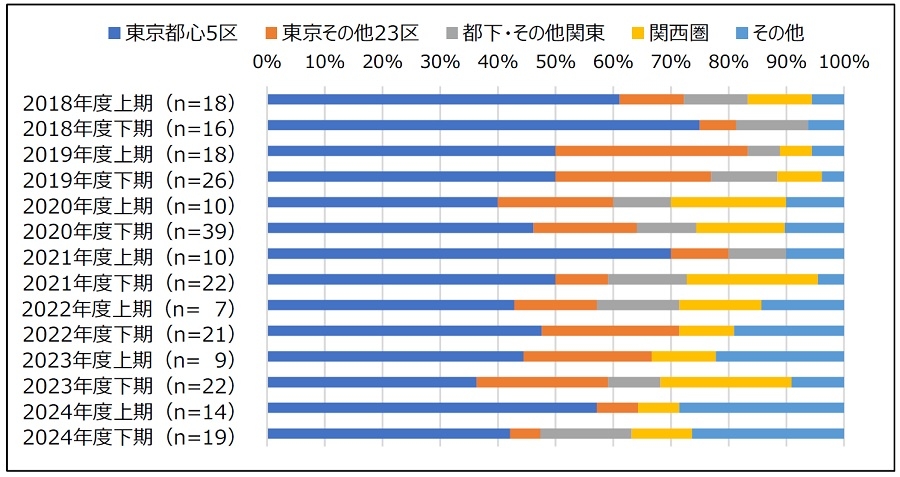

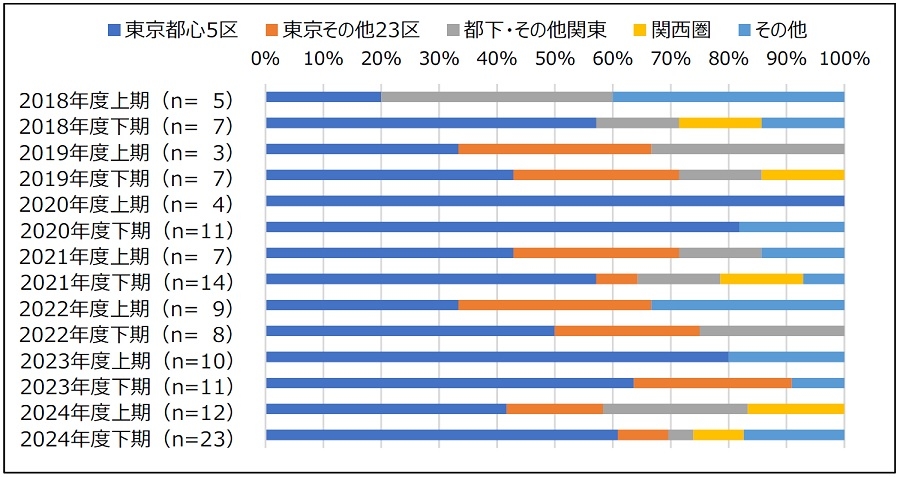

ⅳ.オフィスと住宅のエリア別の割合推移(全スキーム合計)

(Ⅰ)オフィス

図表22と23は、オフィスのエリア別の割合推移です。2024年度下期の購入実績では、「東京都心5区」(千代田区、中央区、港区、新宿区、渋谷区)が4割を占めます。「その他」が3割近くを占めますが、仙台、名古屋、福岡といったオフィスが集積する政令指定都市が大半です。前期に続き、立地条件への強い拘りが窺えます。一方の売却も、「東京都心5区」が6割を占めており、好立地所在の物件が多い傾向です。ただ、売却されたビルの多くは1990年代以前に竣工した築古ビルが占めており、平均築年数改善を目的とした「資産入替」に伴う売却が多い傾向です。

(Ⅱ)住宅

図表24と25は、住宅のエリア別の割合推移です。2024年度下期の購入実績では、東京23区内の物件が7割を占めています。一方の売却では、「その他」が半数以上と目立ちますが、その多くは仙台市や名古屋市の好立地物件です。売買ともに好立地の物件ですが、「売り」と「買い」を分けているのは、物件の「築年数」です。売却された物件の大半は築20年程度の物件であり、築年数の重要度が非常に高いアセットであることが確認できます。

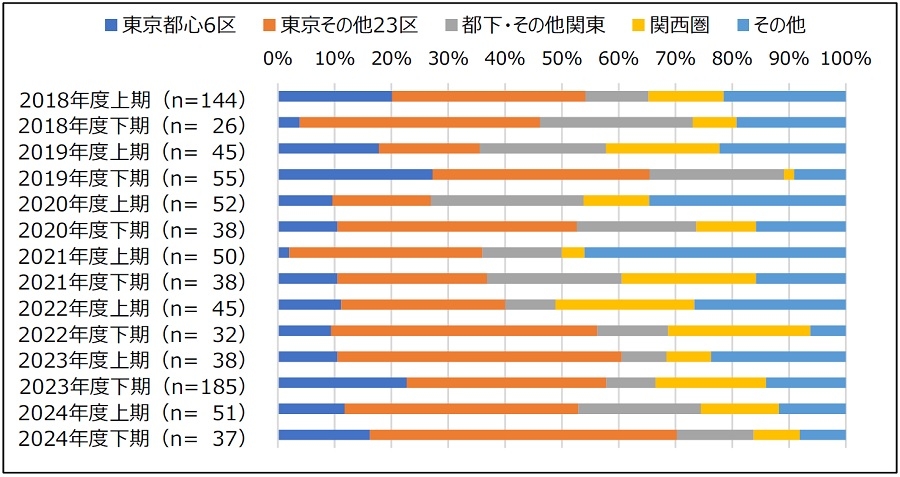

Ⅴ.オフィスと住宅の竣工年別の割合推移(全スキーム合計)

(Ⅰ)オフィス

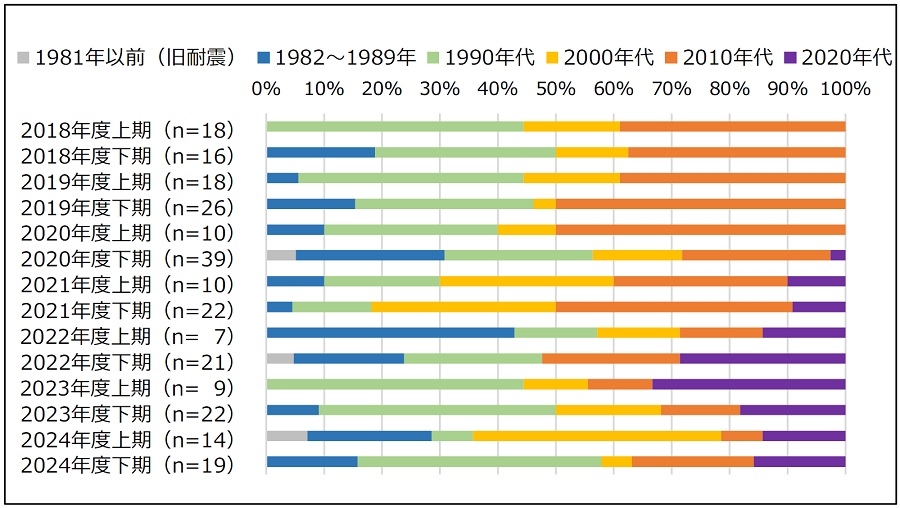

図表26と27は、オフィスの竣工年別の割合推移です。2024年度下期の購入実績を見ると、やや築古の部類に入る「1990年代」以前の物件が6割近くを占めている点が注目されます。好立地・築浅の物件が低利回り(高価格)で推移する中、足元のオフィス市況の改善に伴う賃料上昇傾向も相俟って、バリューアップによるアップサイドを期待できる、いわゆる「レントギャップ」(ここでは、対象物件の現行賃料が、その地域内の競合物件の現行賃料あるいはその地域が持つ潜在的な賃料との間に生じているギャップを指す)があると見込まれる築古ビルへの投資意欲が高まっていると推察される結果です。また、取得競争の激化で、築浅ビルの「出物」が不足しているが故、との推察も可能です。次期以降の動向が注目されます。

一方の売却を見ても、「1990年代」以前のビルが7割と大半を占めています。売主の大半がJ-REITであり、ポートフォリオの「若返り」を目的とした売却が多い傾向です。前述の通り、足元ではバリューアップに適した築古ビルを物色する国内不動産業者の投資意欲は高く、相応の件数の売買が成立しています。オフィス市場の流動性は健在です。

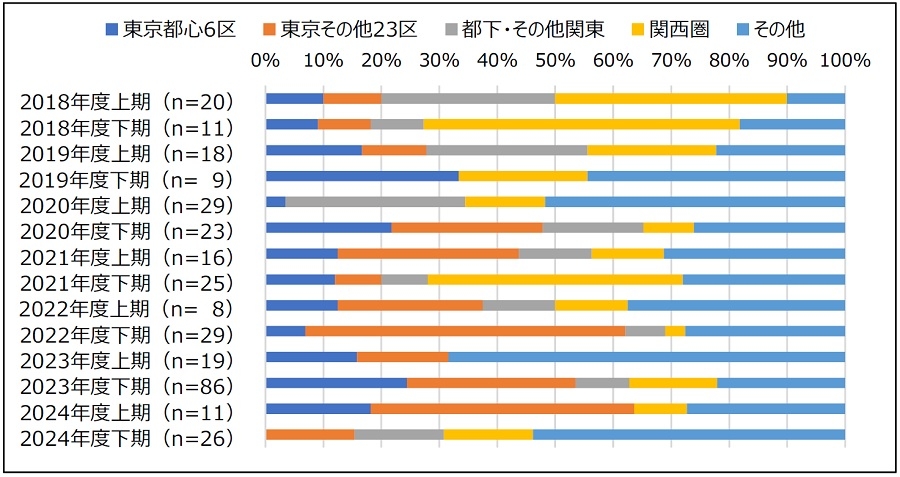

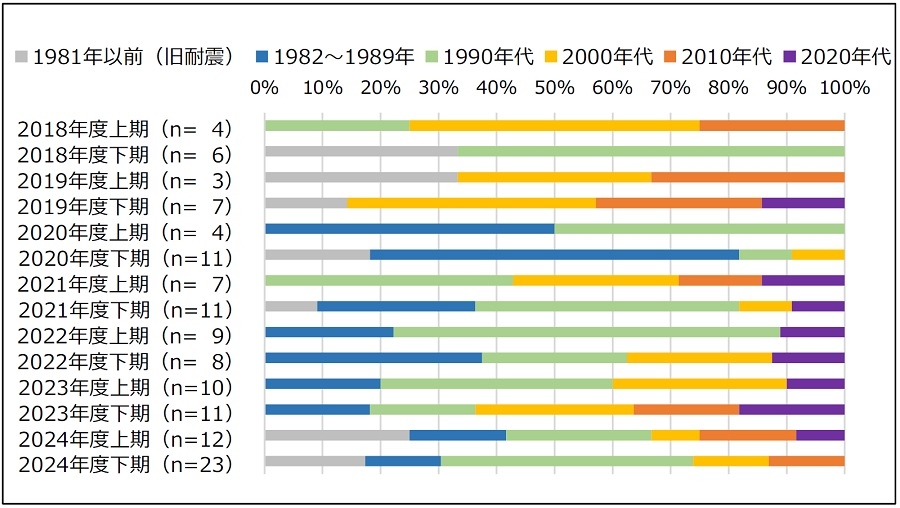

(Ⅱ)住宅

図表28と29は、住宅の竣工年別の割合推移です。2024年度下期の購入実績からは、前期に引き続き、「2010年代」以降に竣工した築浅物件の人気の高さが窺えます。足元では賃料上昇が鮮明となっており、特に築浅の好立地物件に関しては、これまでの「ボラティリティの小さい安定収益型アセット」から「インフレ耐性を有する安定した収益向上が見通せるアセット」へと評価が変わりつつあるアセットタイプと言えるのではないでしょうか。さらに、「2000年代」以前の竣工物件も、買取再販業者系の私募ファンドがレントギャップの解消を期待して購入するケースも見られます。インフレの継続が見込まれる中、好立地の賃貸住宅は各方面から高い支持を集めていると言えます。

売却は、「2000年代」以前竣工の築20年以上の物件が大半です。前述の通り、買取再販系業者らによる築古物件に対するニーズ(「買い」)の強さ故の結果とも捉えられ、住宅も全般に良好な流動性をキープしています。

Ⅳ.今後の見通しと注目点

ⅰ.金融市場の見通しと注目点

前述の通り、日銀は2025年1月に政策金利を0.5%に引き上げましたが、その後は据え置きが続いています。

マーケットの注目は次の追加利上げの実施時期の見通しに移っています。

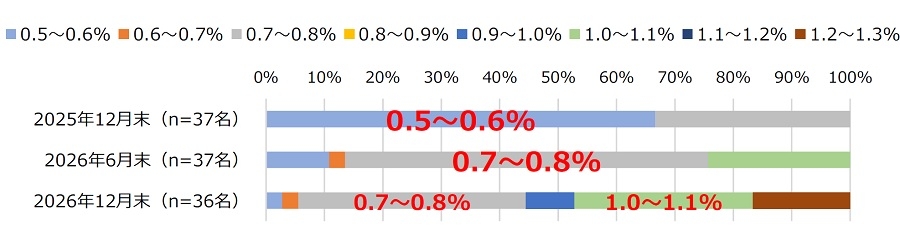

出所:公益社団法人日本経済研究センター「ESPフォーキャスト2025年7月調査」より当社作成

出所:公益社団法人日本経済研究センター「ESPフォーキャスト2025年7月調査」より当社作成図表30は、専門家による政策金利の予測についての回答結果です。2025年7月調査のため、「トランプ関税」を織り込んだ上での予想となっています。

2025年12月末時点での予想のメインは、現在の政策金利と変わらない「0.5~0.6%」であり、年内の追加利上げは無いだろうとの予想が2/3を占めます。「トランプ関税」公表以前は、2025年中に2回程度の利上げがあるだろうとの予測が多かったことを踏まえると、利上げ観測は大きく後退していることが改めて確認されます。ただ、2026年6月末時点では「0.7~0.8%」との予想が多く、遅くとも2026年には25bpの政策金利の引き上げがなされるとの見通しが現時点では大勢を占めています。なお、政策金利が0.75%となれば、1995年9月以来、30年ぶりの高水準に到達することになります。日銀は、物価と景気双方に留意しながら、今後1年程度の中で利上げ時期を探っていくことになると見込まれます。

国内不動産市場を考える上では、米欧に見られたような金利急騰に見舞われる可能性が低い点は好材料と言えます。ただ一方で、米国の高関税政策の影響を踏まえ、インフレの継続は避けられないと予想され、中長期を展望する上では、ターミナルレート8の予測は困難としても、さらに一段の金利上昇を織り込んで考えていく必要があるでしょう。

出所:日本銀行「預金・貸出関連統計」より当社作成

出所:日本銀行「預金・貸出関連統計」より当社作成 出所:日本銀行「全国企業短期経済観測(短観)」より当社作成

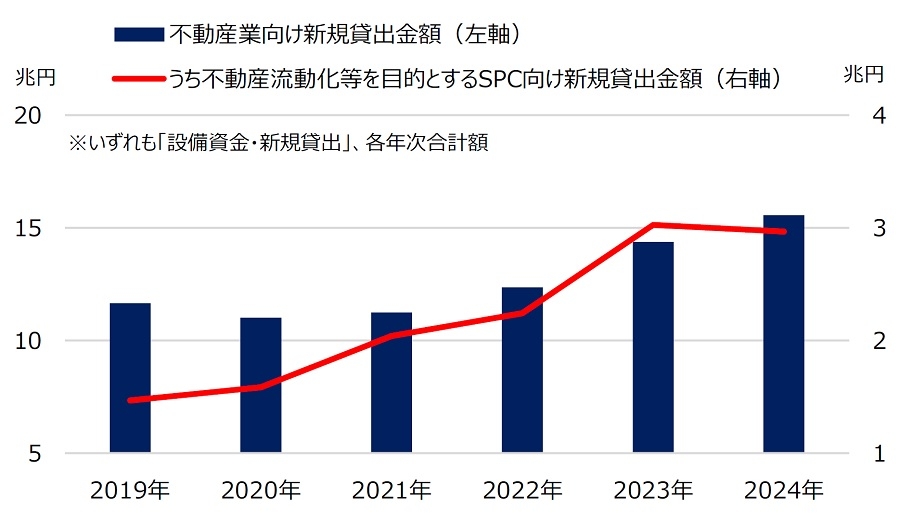

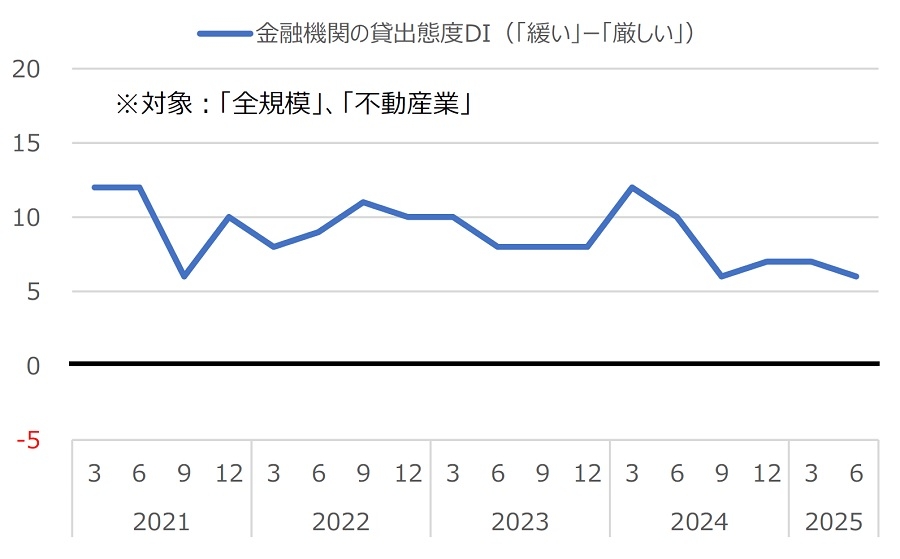

出所:日本銀行「全国企業短期経済観測(短観)」より当社作成金利の先行きは不透明ですが、今のところ金融機関の不動産業向けの融資姿勢は積極的です。図表31の通り、2024年にはSPC向けだけで3兆円以上の新規貸出が実施されています。また図表32からも、不動産業向けの貸出態度は衰えていないことが窺えます。資金調達の面からも、足元の不動産市場の好調さが確認されます。

ただ、注意すべき動きも見られ始めています。7月の参院選の結果、財政拡張に繋がる公約を掲げた複数の野党が大躍進したこと等を受けた財政悪化懸念の高まりから、足元では30年物国債と40年物国債の利回りが過去最高レベルの高水準に達しています。米国でも、異例と言える大統領によるFRBへの過度な干渉が日増しに強まっています。金融市場の不確実性は増す一方で先行きを見通すことは困難ですが、引き続き注意深い観測が求められます。

8 中央銀行が行う金融引き締め手段の一つである政策金利の引き上げで、その最終到達点となる最も高い金利水準のこと。「到達金利」とも言う。

ⅱ.不動産市場の見通しと注目点

(Ⅰ)「トランプ関税」がもたらしたJ-REITへの強い追い風 今後の期待は公募増資の完全復活

前述の通り、世界同時不況に繋がるとの懸念が強い米トランプ政権による異例の高関税政策は、金利先高観の減退と「関税耐性」がある内需株への資金流入を誘発し、結果として内需株の一つであるJ-REITにも強い追い風をもたらしています。図表33は、2025年1月以降の東証REIT指数の推移です。

出所:日本取引所グループ公表資料等より当社作成

出所:日本取引所グループ公表資料等より当社作成「トランプ関税」が公表された直後の4月7日を底として、その後は上昇し続けています。グラフ以降の8月の本稿執筆時点では、2年ぶりの1,900台にまで上昇しており、明らかに「トランプ関税」公表を境に潮目が変わっています。

言うまでもなく、グローバル経済の持続的発展を考える上では高関税政策は「悪手」と言えますが、今のところ、マーケットにおいてはJ-REITや不動産関連株の再評価に繋がる契機として作用しているのが実態です。当然に先行きを楽観することはできませんが、不動産市場においては、この追い風(投資口価格の上昇)によって期待されるのがJ-REITの外部成長(物件取得による資産規模の拡大)に欠かせない公募増資(PO)の本格回復です。図表34の通り、投資口価格の下落が続いていた2024年の公募増資の件数および金額は非常に低水準にとどまっていました。

出所:一般社団法人不動産証券化協会「ARES J-REIT Databook」より当社作成

出所:一般社団法人不動産証券化協会「ARES J-REIT Databook」より当社作成投資口価格の回復が鮮明となる中、その試金石として注目されたのが、2025年6月に公表された最大手の日本ビルファンドによる公募増資です。同社にとって3年半ぶりの公募増資でしたが、約180億円の調達を果たしました。投資口希薄化に伴う投資口価格の下落が懸念されましたが、結果的には大幅な下落には至らず、足元では高値圏で推移しています。同社の収益力・信頼・評価の高さはJ-REIT内でトップクラスであることを割り引いても、この公募増資の成功はJ-REITの確かな復調を感じさせる結果との指摘もあります。

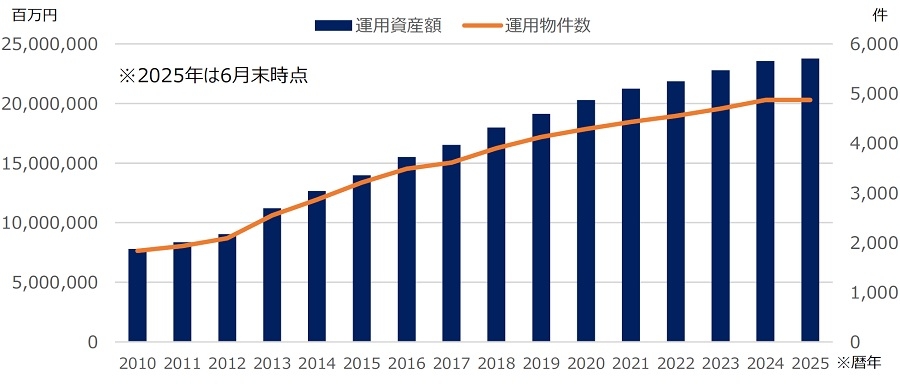

出所:一般社団法人不動産証券化協会「ARES J-REIT Databook」より当社作成

出所:一般社団法人不動産証券化協会「ARES J-REIT Databook」より当社作成図表35の通り、足元ではJ-REIT全体での運用資産額および運用物件数の増加ペースが鈍化傾向です。この背景に、公募増資の低迷があったことは明らかです。投資口価格の復調を受け、再び公募増資が活発化すれば、J-REITによる物件取得もさらに活発化すると予想されます。今後の動きが期待されます。

(Ⅱ)J-REITではホテル特化型の新規上場 背景に長期的なアセットタイプの拡がりも

J-REITでは、2021年6月に上場した東海道リート投資法人以来、約4年ぶりとなる新規上場も話題となっています。上場したのは、霞ヶ関キャピタル系の霞ヶ関リートアドバイザーズが資産運用会社となる「霞ヶ関ホテルリート投資法人」で、上場日は2025年8月13日です。ホテル特化型で、上場時のポートフォリオはホテル15物件、資産規模は492億円と決して大型上場とは言えませんが、J-REITの本格的な回復を象徴する事例として注目されます。

それに加え、ホテル特化型REITである点も足元のトレンドを反映していると言えます。インバウンド需要の爆発的な高まりを受け、足元ではホテルへの投資が過熱しており、このホテルへの需要の強さが今回の上場の背景の一つになっていると推察されます。上場発表後、霞ヶ関キャピタルの株価が大幅に続伸していることも、各方面からのホテルに対する期待感の強さが表れています。

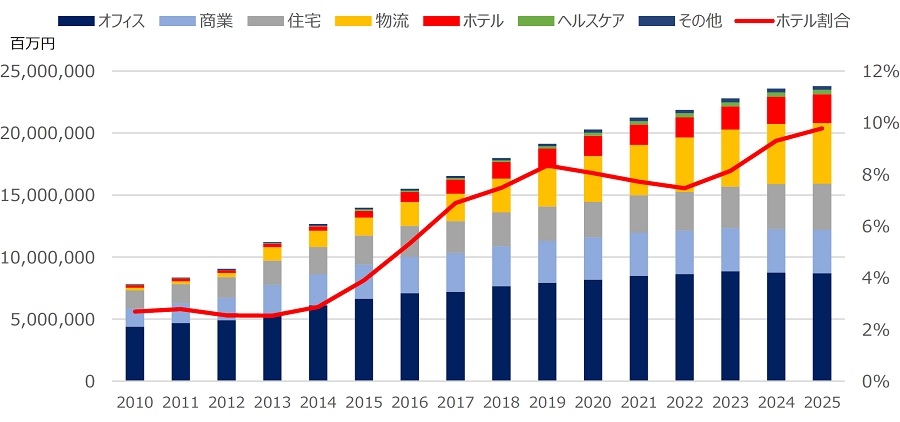

出所:一般社団法人不動産証券化協会「ARES J-REIT Databook」より当社作成

出所:一般社団法人不動産証券化協会「ARES J-REIT Databook」より当社作成図表36の通り、運用資産額ベースではホテルの割合が中長期的に上昇傾向にあり、足元では10%を占めるまでに至っています。霞ヶ関ホテルリートの上場によって、ホテル取引がさらに活発化することが見込まれ、インバウンド需要の動向をはじめとするホテルの動向には今後も注目です。

加えて、図表36が示す通り、J-REIT市場は年々アセットタイプの多様化が進んでいます。2025年6月には、金融庁がデータセンター設備のREIT組み入れを許可することを公表しました。データセンター特化型のREITを組成しやすくすることで、投資家の選択肢を増やす狙いがあるとされます。復調が鮮明となったことで再び輝きを取り戻しつつあるJ-REITの動向は、国内不動産市場に多大な影響を及ぼします。期待を持って今後の動向を見守りたいところです。

(Ⅲ)私募REITは市場拡大続くが供給過多との指摘も 今後は再編圧力の高まりにも注目

出所:一般社団法人不動産証券化協会「ARES マンスリーレポート」より当社作成

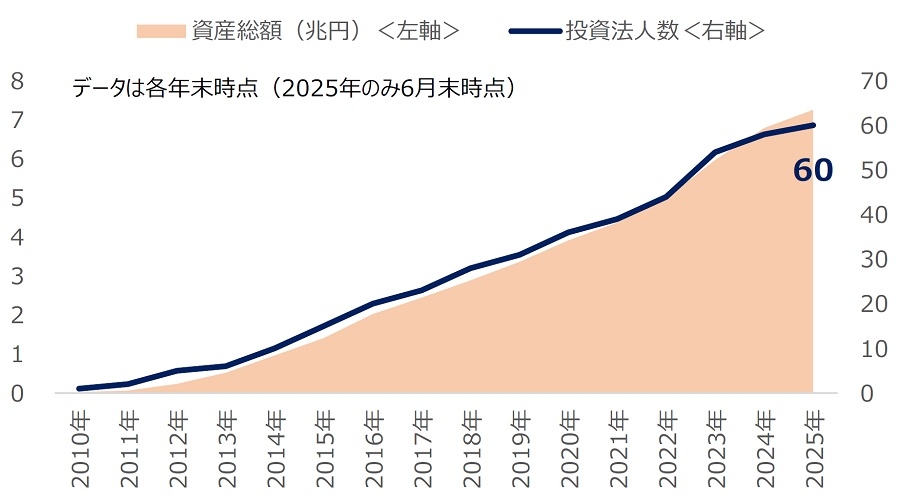

出所:一般社団法人不動産証券化協会「ARES マンスリーレポート」より当社作成最後に私募REITの状況も簡単に確認します。

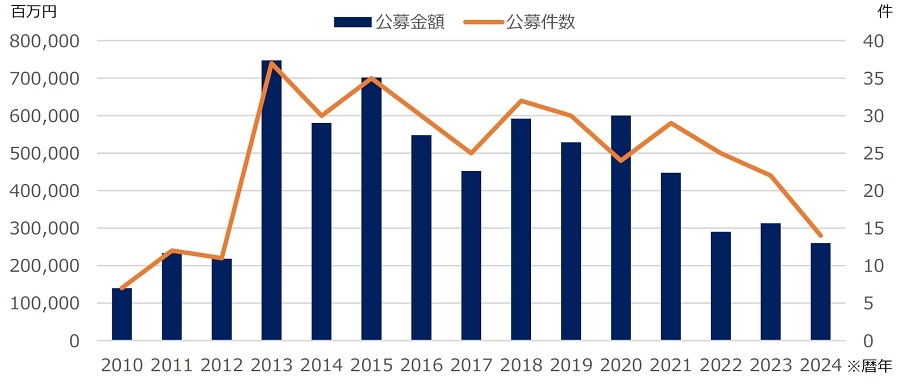

図表37の通り、成長が続く私募REITですが、近年は投資家の需要に対して供給過多気味との厳しい指摘や評価も聞かれるようになってきました。実際、一部のREITでは資金調達に苦戦しているとされます。

供給過多に加え、足元の金利の上昇によって私募REITの相対的な妙味が薄れていることも苦戦の要因の一つに挙げられます。今後は再編圧力の高まりとそれに伴う売買市場への影響も注目されます。

今後を考える上では、不確実性が高まっている世界経済、地政学リスクの行方にも注目していく必要があります。足元の国内不動産市場は堅調ですが、引き続き国内外の金融市場の変化にも細心の注意を払っていきたいところです。

当社では、国内不動産市場を牽引する日系不動産ファンドの動向について、今後も定期的な観測を続けていきます。

提供:リサーチ・コンサルティング部

リサーチ課 長谷山 大樹

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。