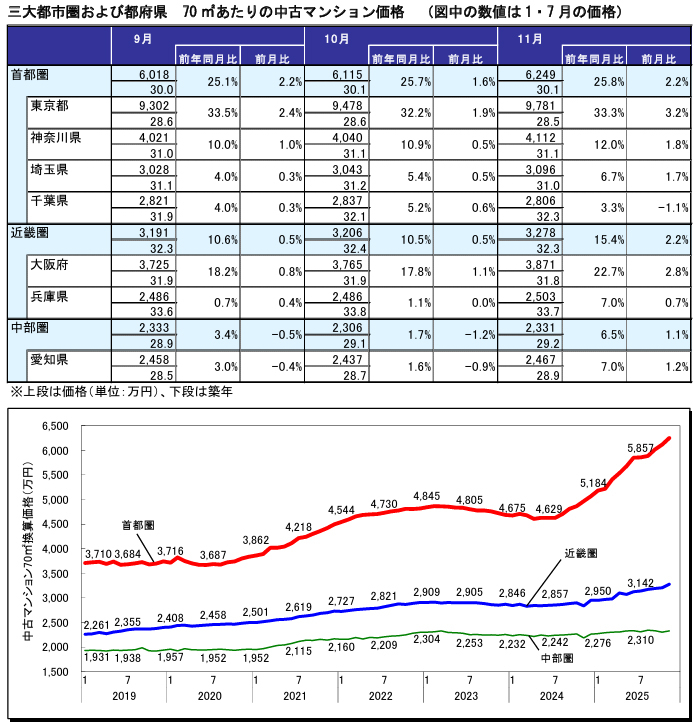

11月首都圏前月比+2.2%の6,249万円、東京都が牽引する形で16ヵ月連続の上昇

近畿圏は主要エリアの押し上げで6ヵ月連続のプラス中部圏は直近のピークに再び迫る

2025年11月の首都圏中古マンション価格は、東京都が牽引する形で前月比+2.2%の6,249万円と16ヵ月連続で上昇した。

都県別で見ると、東京都では+3.2%の9,781万円と19ヵ月連続のプラスを示した。今春以降、前年同月に比べて3割以上も上回る水準での推移が続いている。

神奈川県(+1.8%、4,112万円)や埼玉県(+1.7%、3,096万円)でも上昇率が拡大した一方、千葉県(-1.1%、2,806万円)では4ヵ月ぶりに下落した。

近畿圏平均は主要エリアが揃ってプラスを示したことで、前月比+2.2%の3,278万円と6ヵ月連続で上昇し、前年同月比の上昇率も大きく拡大した。

大阪府では+2.8%の3,871万円と6ヵ月連続で上昇し、やや足踏み状態となっていた前年同月比の上昇率は20%台に達した。また、兵庫県では+0.7%の2,503万円と2ヵ月ぶりのプラスを示している。

中部圏平均は前月比+1.1%の2,331万円、愛知県では+1.2%の2,467万円と3ヵ月ぶりに上昇、それぞれ直近のピークに再び迫ってきている。

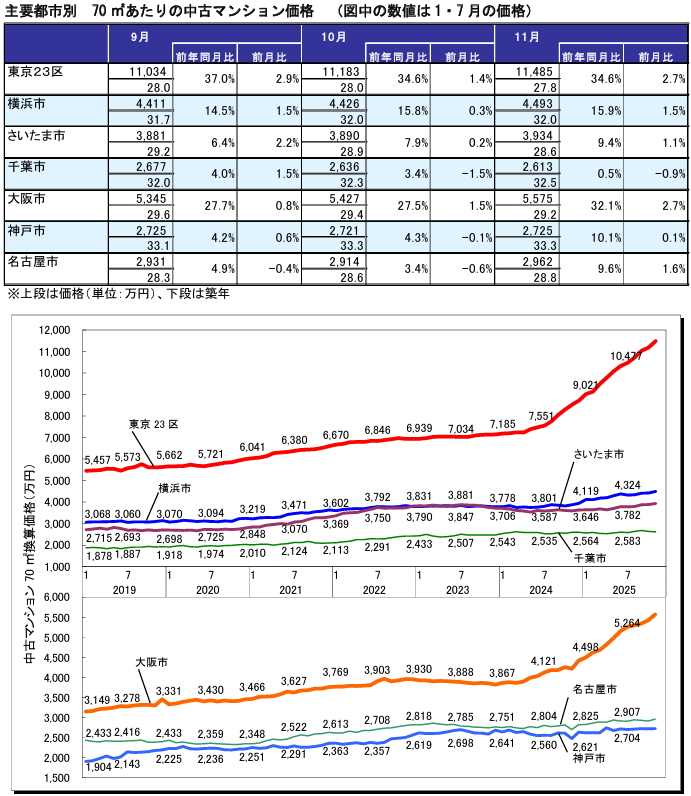

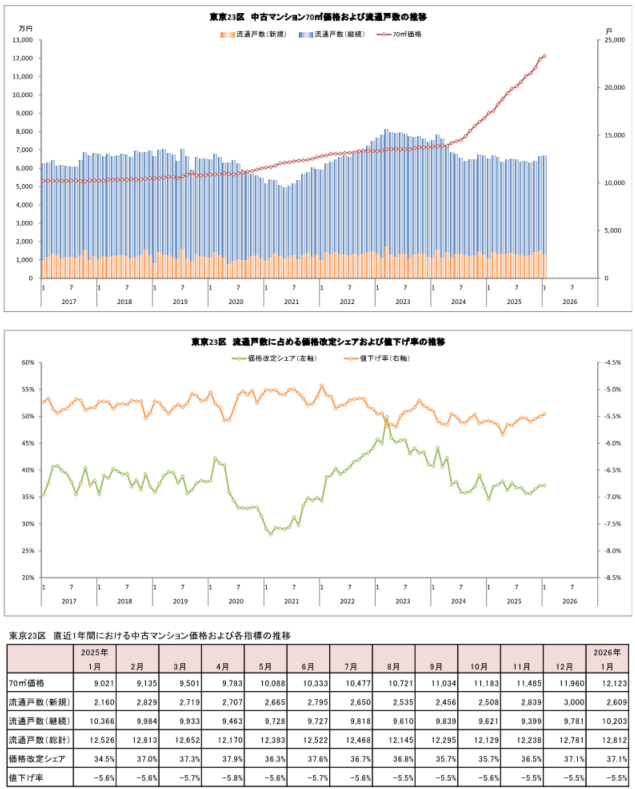

首都圏主要都市の中古マンション価格は、東京23区で前月比+2.7%の11,485万円と19ヵ月連続で上昇した。上昇率自体も拡大したが、これは価格水準が高い都心部で流通戸数が増加したことも影響しているとみられる。

また、横浜市(+1.5%、4,493万円)やさいたま市(+1.1%、3,934万円)でも上昇傾向が続いている。一方、千葉市(-0.9%、2,613万円)では前月に引き続き下落、ただし前年同月を上回る状況は辛うじて維持した。

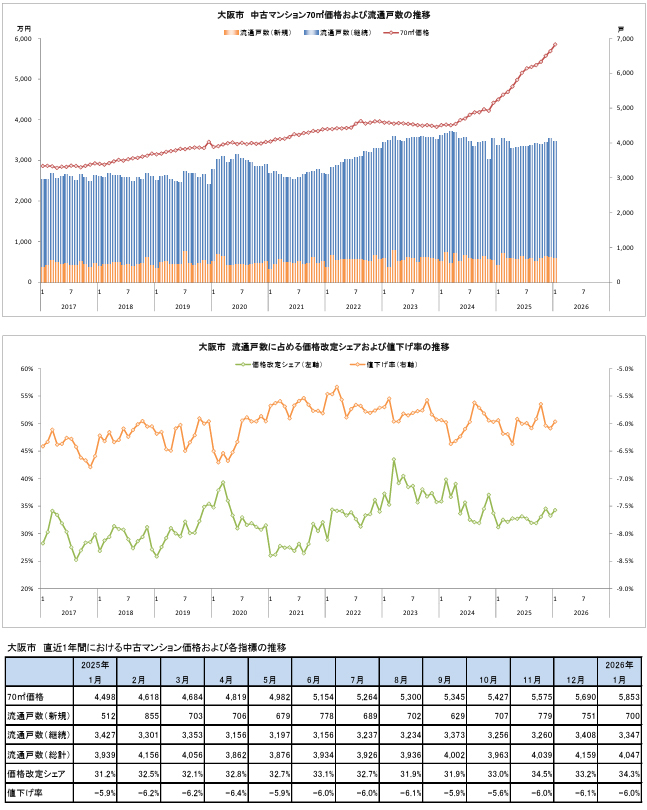

近畿圏主要都市の価格は、大阪市で前月比+2.7%の5,575万円と12ヵ月連続で上昇した。上昇度合いも再び強まったことで前年同月比の上昇率は東京23区と同じく30%台に達している。

一方、神戸市では+0.1%の2,725万円と9月以降は目立った動きが見られない。

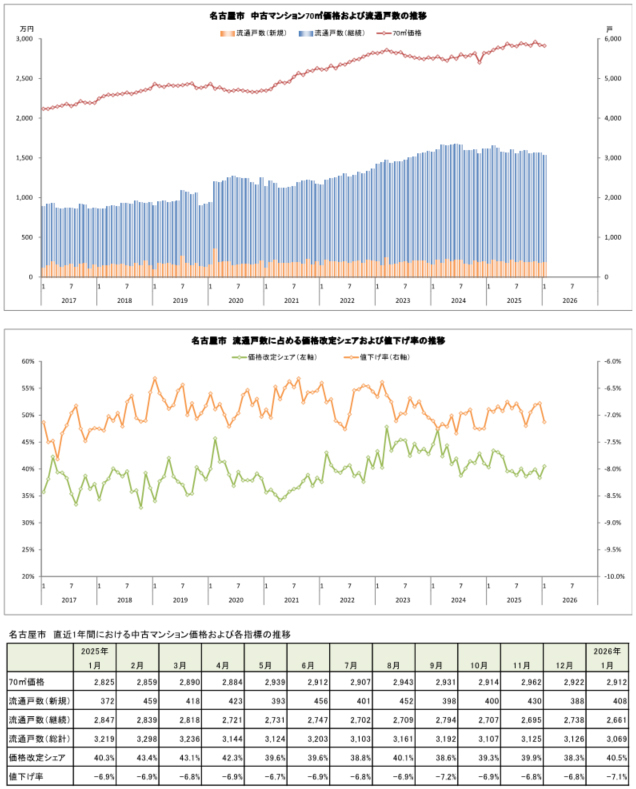

名古屋市では、前月比+1.6%の2,962万円と3ヵ月ぶりに上昇したことで直近の最高値を記録していた8月の水準を上回った。なお、前年同月比の上昇率も高い水準となったが、これは昨年11月に平均築年数が一時的に進んで価格水準を下げていた影響が大きい。

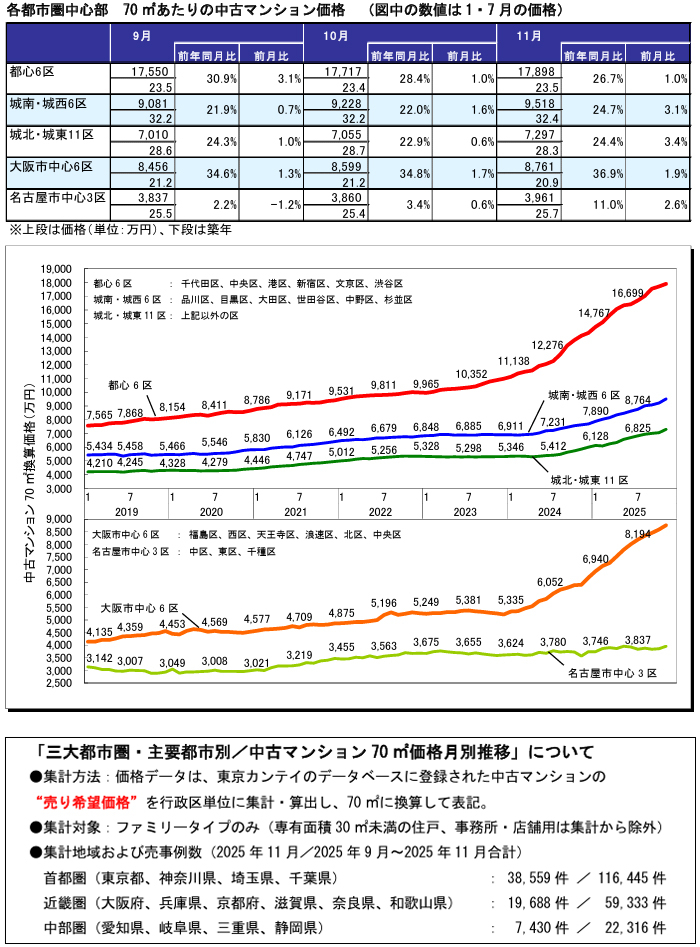

都心6区は前月比+1.0%の17,898万円と34ヵ月連続で上昇した。水面下での各指標を見る限り依然として警戒する水準には達していないものの、流通戸数は増加、価格改定シェアは拡大、値下げ率自体も緩やかに拡大するなど徐々に反響の鈍さが出始めている。

一方、周辺エリアでは流通戸数の減少傾向、価格改定シェアの縮小傾向が継続。大阪市中心部では+1.9%の8,761万円と23ヵ月連続で上昇、都心6区のような反響の鈍さはまだ見られない。名古屋市中心部では+2.6%の3,961万円と前月に引き続き上昇した。

東京23区

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

大阪市

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

名古屋市

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報