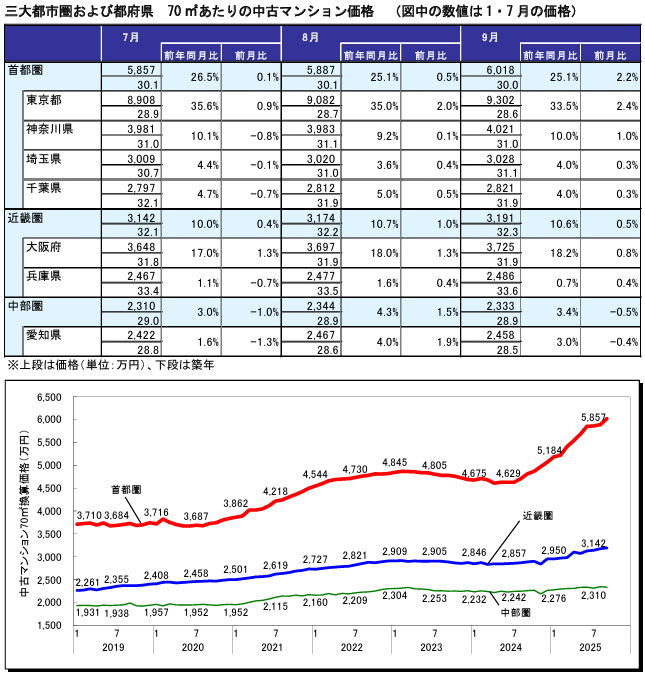

9月首都圏前月比+2.2%の6,018万円、引き続き全域プラスで14ヵ月連続の上昇

近畿圏は主要エリアの強含みで4ヵ月連続のプラス中部圏は下落も高水準を維持

2025年9月の首都圏中古マンション価格は、引き続き全域でプラスを示したことで前月比+2.2%の6,018万円と14ヵ月連続で上昇した。都県別で見ると、東京都では+2.4%の9,302万円と17ヵ月連続のプラスを示した。

神奈川県(+1.0%、4,021万円)も続伸し、上昇率自体も拡大した。また、埼玉県(+0.3%、3,028万円)や千葉県(+0.3%、2,821万円)でも前月に引き続きプラスとなったが、いずれも小幅な上昇に留まっている。

近畿圏平均は主要エリアが揃って強含んだために、前月比+0.5%の3,191万円と4ヵ月連続で上昇、前年同月比の上昇率は10%台を維持している。

大阪府では+0.8%の3,725万円と昨年末からの上昇基調は継続、前年同月比の上昇率は20%台に向けて拡大しつつある。また、兵庫県では+0.4%の2,486万円と小幅ながら前月に引き続き上昇した。

中部圏平均は前月比-0.5%の2,333万円、愛知県では-0.4%の2,458万円と揃ってマイナスを示したが7月の水準は上回っており、年初以降は徐々に水準が押し上がりつつある。

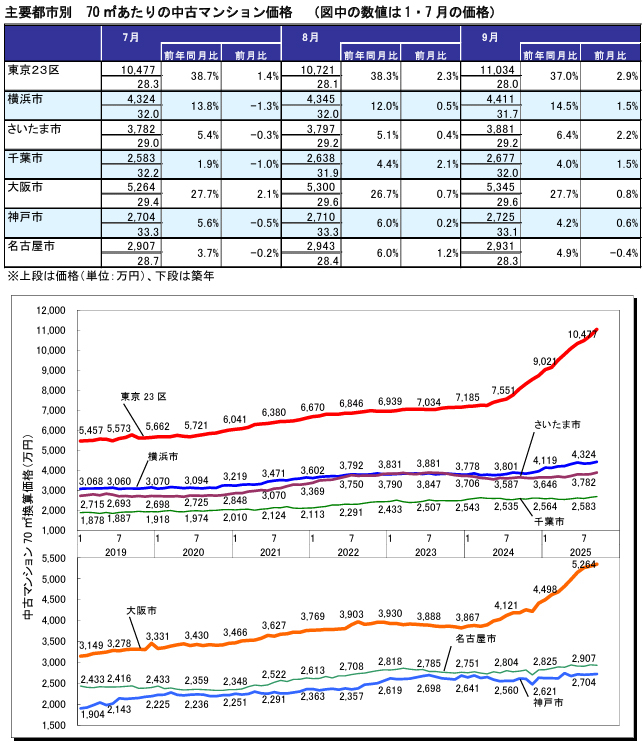

首都圏主要都市の中古マンション価格は、東京23区で前月比+2.9%の11,034万円と17ヵ月連続で上昇した。3月以降は上昇率が縮小傾向にあったものの、前月から再び拡大に転じている(ただし、前年同月比の上昇率は30%台の後半で縮小傾向)。

また、横浜市(+1.5%、4,411万円)やさいたま市(+2.2%、3,881万円)、千葉市(+1.5%、2,677万円)でも続伸しており、上昇率自体はいずれも県平均を上回っている。なお、横浜市とさいたま市に関しては上昇率自体も拡大している。

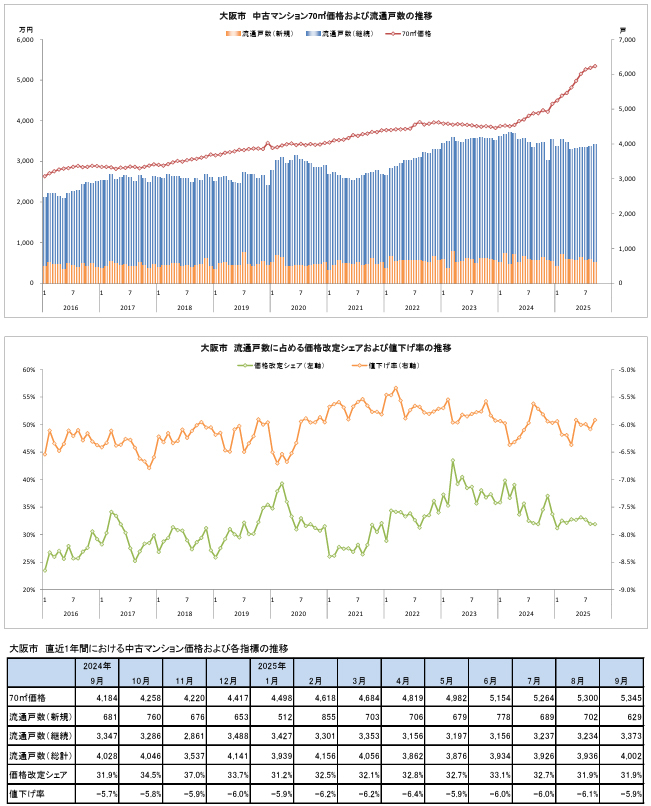

近畿圏主要都市の価格は、大阪市で前月比+0.8%の5,345万円と10ヵ月連続で上昇した。年初以降、1%台~3%台の上昇率を示し続けていたが、8月には大きく鈍化し今月も1%を割り込む水準となった。また、神戸市では+0.6%の2,725万円と前月に引き続き上昇した。

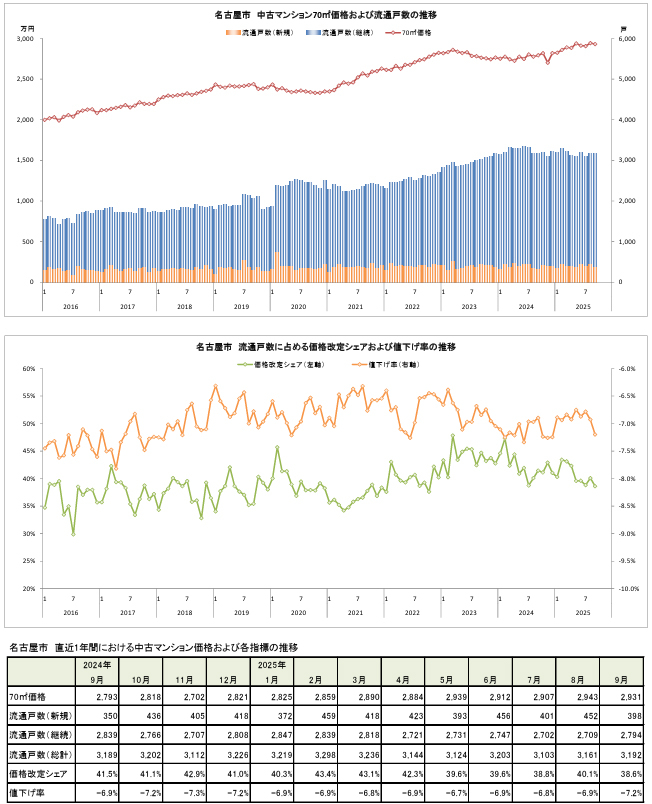

名古屋市では、前月比-0.4%の2,931万円と小幅ながら2ヵ月ぶりに下落したが、7月の水準は上回っている。

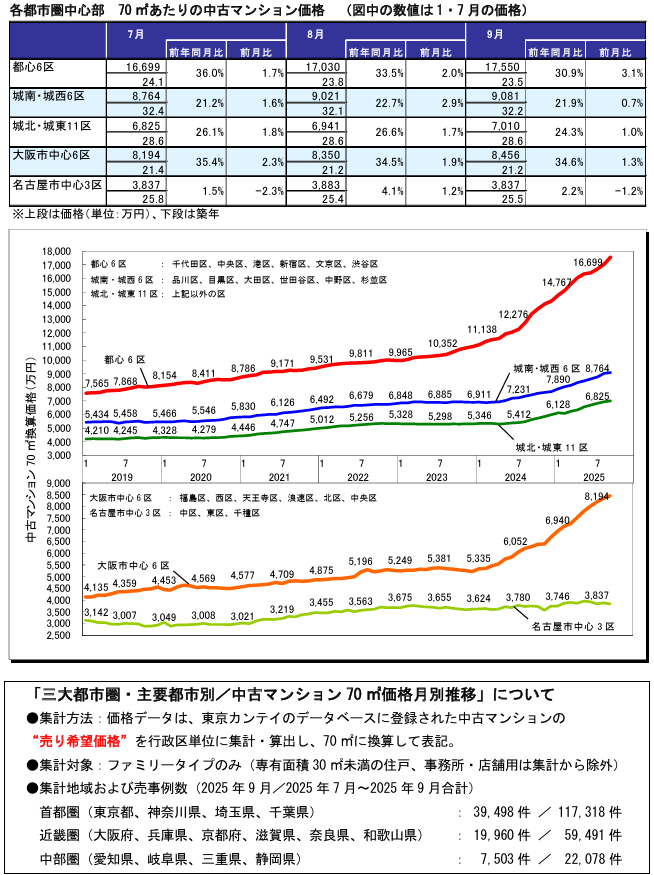

都心6区は前月比+3.1%の17,550万円と32ヵ月連続で上昇した。直近では流通戸数の増加傾向は一服し価格改定シェアは再び縮小するなど、売り手優位の状況を堅持している。

また、周辺エリアも上昇基調で推移しており、こちらは一貫して流通戸数は減少傾向、価格改定シェアも縮小傾向となっている。大阪市中心部では+1.3%の8,456万円と21ヵ月連続で上昇するも、4月以降は上昇率の縮小が続いている。

名古屋市中心部では-1.2%の3,837万円と2ヵ月ぶりに下落した。

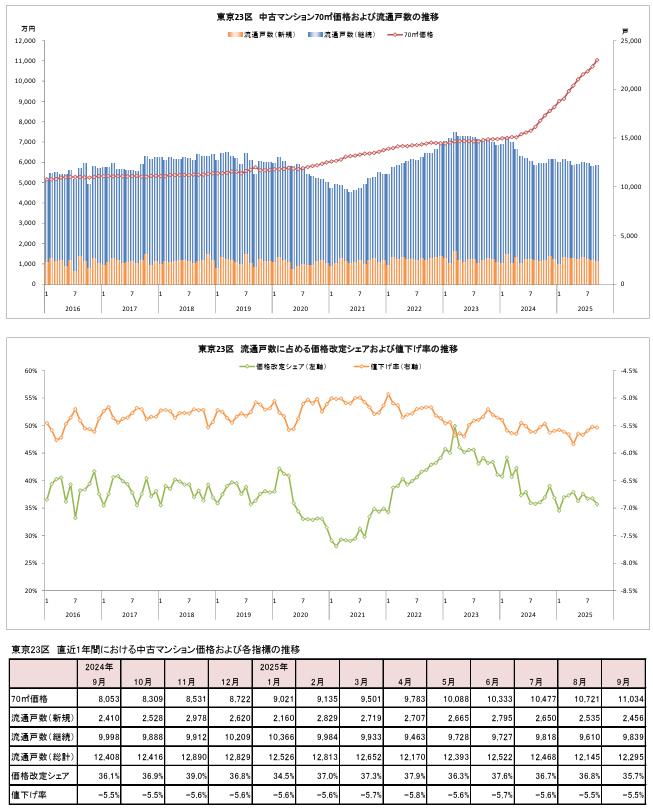

東京23区

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

大阪市

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

名古屋市

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報