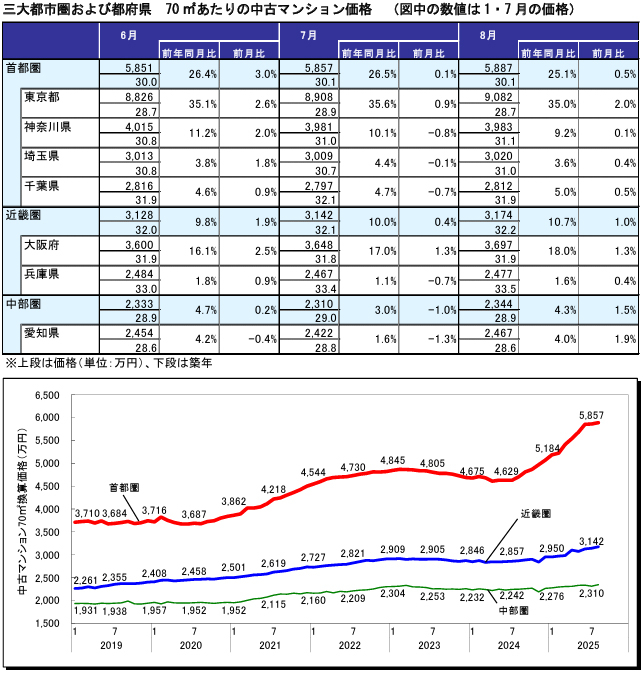

8月首都圏前月比+0.5%の5,887万円、全域で水準が押し上がり13ヵ月連続の上昇

近畿圏は主要エリアの強含みで3ヵ月連続プラス中部圏は2ヵ月ぶりの上昇

2025年8月の首都圏中古マンション価格は、全域でプラスを示したことで前月比+0.5%の5,887万円と13ヵ月連続で上昇した。都県別で見ると、東京都では+2.0%の9,082万円と16ヵ月連続のプラスで、前年同月比の上昇率は4月を境に30%以上で推移している。

また、神奈川県(+0.1%、3,983万円)や埼玉県(+0.4%、3,020万円)、千葉県(+0.5%、2,812万円)では2ヵ月ぶりの上昇となった。

近畿圏平均は主要エリアが揃って強含んだために、前月比+1.0%の3,174万円と3ヵ月連続で上昇、前年同月比の上昇率は引き続き10%台を示した。

大阪府では+1.3%の3,697万円と昨年末からの上昇基調は継続、前年同月比の上昇率は20%台に向けて拡大しつつある。また、前月に築古化で弱含んでいた兵庫県では+0.4%の2,477万円とやや持ち直した。

中部圏平均は前月比+1.5%の2,344万円、愛知県では+1.9%の2,467万円と、揃ってプラスを示しており、ともに6月の水準を上回る結果となった。

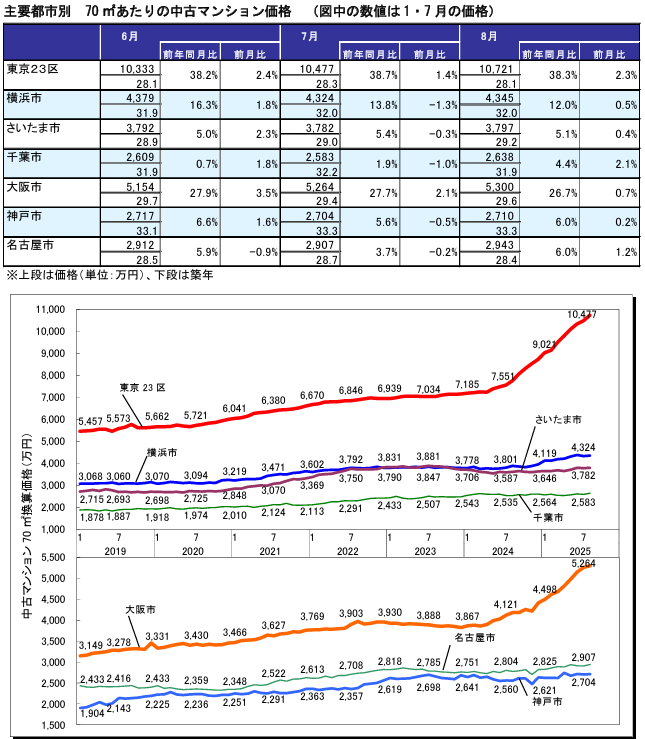

首都圏主要都市の中古マンション価格は、東京23区で前月比+2.3%の10,721万円と16ヵ月連続で上昇した。3月以降は上昇率が縮小傾向にあったが、今月は再び拡大に転じており、前年同月比の上昇率も40%をやや下回る水準を維持している。

一方、横浜市(+0.5%、4,345万円)やさいたま市(+0.4%、3,797万円)、千葉市(+2.1%、2,638万円)では程度の差こそあるがいずれも2ヵ月ぶりに上昇、千葉市に至っては2024年3月に記録していた直近の最高値(2,621万円)を上回った。

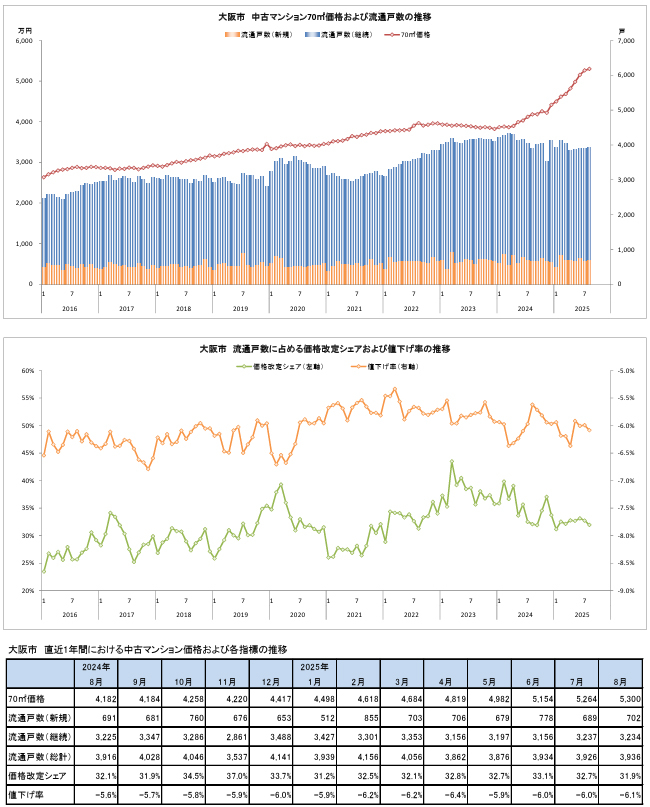

近畿圏主要都市の価格は、大阪市で前月比+0.7%の5,300万円と9ヵ月連続で上昇した。前月までは2%~3%程度の上昇率を示していたが、今回は大きく鈍化する結果となった。また、神戸市では+0.2%の2,710万円と僅かながら2ヵ月ぶりに上昇した。

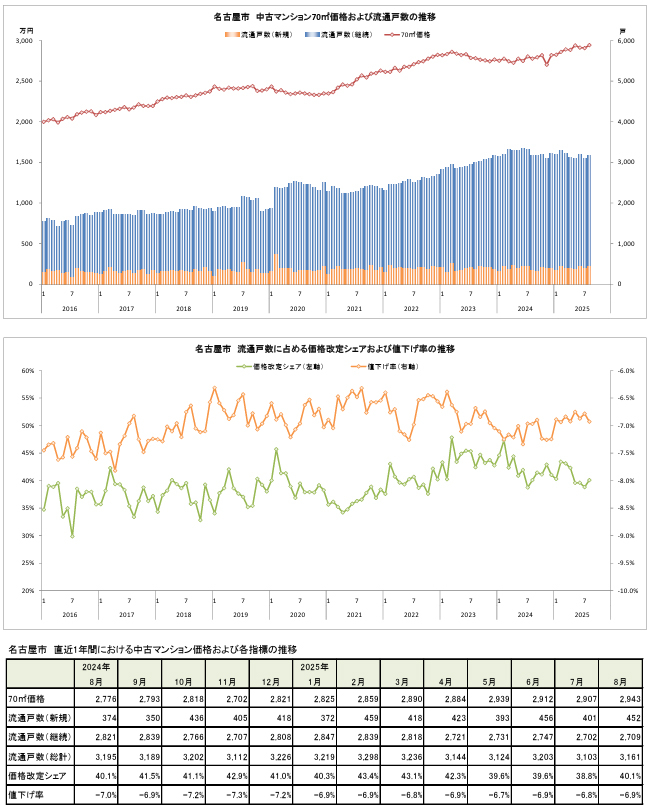

名古屋市では、前月比+1.2%の2,943万円と3ヵ月ぶりに上昇し、今年5月に記録していた直近の最高値(2,939万円)を僅かに上回った。

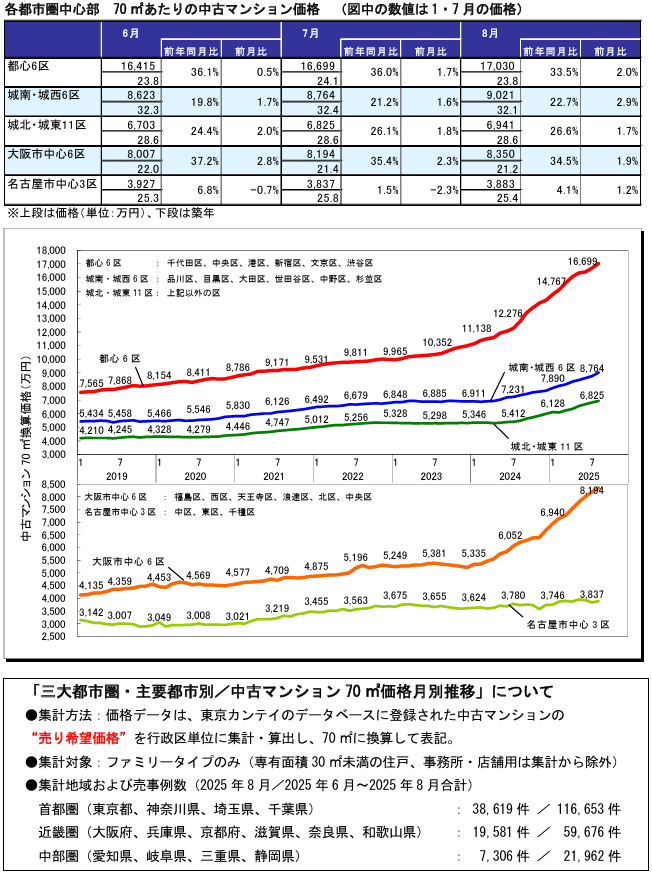

都心6区は前月比+2.0%の17,030万円と31ヵ月連続で上昇した。5月にかけては流通戸数の増加や価格改定シェアの拡大によって上昇度合いが鈍化しつつあったものの、直近では再び流通戸数が減少し価格改定の動きも小康状態となっており、上昇率は前月に引き続き拡大している。

大阪市中心部では+1.9%の8,350万円と20ヵ月連続で上昇、ただし築浅事例が増加する中で上昇率は縮小し続けている。名古屋市中心部では+1.2%の3,883万円と3ヵ月ぶりに上昇するも、直近のピークを回復するまでには至らなかった。

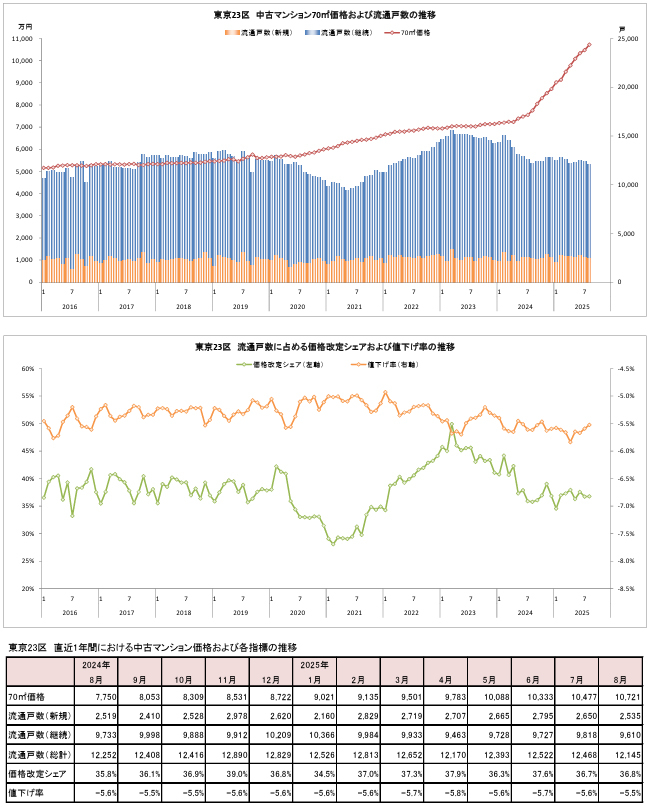

東京23区

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

大阪市

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

名古屋市

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報