会計・税・鑑定

不動産の取得価額の基礎知識

不動産の取得価額に含められた付随費用は、減価償却費として耐用年数にわたって配分されていきます。取得価額は算定を誤ると減価償却費の計算に影響を与えるため、税務調査では論点になりやすく、取得価額に含めるべき費用が一時の費用として処理されている場合には、否認されてしまいます。このようなことから、取得価額はしばしば裁判でも争われています。一方で、支払った付随費用がすべて取得価額に含められるわけではなく、取得価額に含めないことが認められている費用もありますので、その例も紹介していきます。

ただし、不動産取引が複雑化している現代では、これから紹介する例に則って単純に整理することは難しい費用も多いかと思います。そのようなケースに遭遇したときには、身近な税理士にご相談されることをおすすめします。

Ⅰ.不動産の取得価額の意義

土地や建物の不動産を購入・建設等により取得したときには、その取得価額を決める必要があります。取得価額とは、固定資産を事業の用に供するためにかけた費用の総額を意味しています。例えば、購入によって取得した場合、その購入代金がベースとなりますが、そこに購入手数料などの取得のために要した費用や、事業の用に供するために直接要した費用等のいわゆる付随費用を加えたものが取得価額になります。

Ⅱ.取得価額の決定方法

取得価額は、不動産の取得の仕方によって、その決定方法が異なります。ここでは、代表的な不動産の取得方法である、「購入した場合」と「建物を新築・自家建設した場合」の取得価額の決定方法について説明させていただきます。

ⅰ.購入した場合

土地や建物等の不動産を購入によって取得する場合、一般的には不動産売買業者の仲介を受けて売主と売買契約を締結し、売買契約の成立後には、不動産の所有権を取得したことを公示するため、司法書士に依頼して所有権移転登記などの登記手続きを行います。また、不動産鑑定士に時価の鑑定評価を依頼することもあります。このように、不動産の取得にあたっては、売買代金以外にも仲介手数料や登記費用などが発生するのが通常です。こうした費用のうち、不動産の取得のために直接要したものについては、土地建物の取得価額に含めることになります。

取得価額=購入代金+付随費用(引取運賃や購入手数料等)-値引・割戻

ⅱ.建物を新築・自家建設した場合

建物を建設により取得する場合には、通常、建設業者と工事請負契約を締結し、設計・施工を経て建物を完成させ、完成後に引渡しを受けます。このような建物の建設に際して支出する工事請負代金のほか、設計費、監理費、建築確認申請費用等の費用のうち、建物の建設のために直接要した金額を、建物の取得価額に含めることになります。

取得価額=製造原価+建設に要した借入金の利子のうち稼働前にかかるもの

Ⅲ.不動産の取得価額に含める費用・含めないことができる費用

| 取得価額に含める費用(一例) | 取得価額に含めないことができる費用(一例)※ |

| ・引取運賃や荷役費、据付費や試験費 ・仲介手数料 ・固定資産税精算金(未経過固定資産税) ・不動産の取得に際して支払う立退料 ・取得した土地建物内の廃棄物処理費用 |

・不動産取得税、登録免許税、印紙税等の租税公課 ・建物の建設等のために要した費用のうち建設計画を変更したことにより不要となったもの ・一度締結した不動産の取得に関する契約を解除し、他の不動産を取得することにした場合に支払う違約金 ・不動産を取得するための借入金の利子(使用を開始するまでの期間に係る部分) (注)使用を開始した後の期間に係る借入金の利子は、期間の経過に応じて損金の額に算入します。 ※損金経理(会計上で費用に計上する)しておく必要があります。 |

ⅰ.取得価額に含める費用

取得価額に含める費用は、一時で損金経理することが認められていないため、減価償却を通じて不動産の耐用年数をかけて損金となります。

表中に記載した費用のうちいくつかを、ここで詳細に説明したいと思います。

(Ⅰ)仲介手数料

売買契約を締結するにあたって不動産業者に支払った仲介手数料は不動産の取得に直接要した費用であるため、基本的には取得価額に含まれます。土地建物を一括して購入した場合の仲介手数料は、合理的な区分で按分してそれぞれの取得価額に含める必要があります。

また、定期借地権の締結にあたって支払った仲介手数料について、借地権の取得価額に含めるか・損金算入できるかが争われた裁判例がありましたが、判決では、土地や建物と同様に、借地権設定のために要した費用であり、借地権の取得価額として資産計上するのが相当であるとされました。

(Ⅱ)売主に支払った固定資産税精算金(未経過固定資産税)

土地建物の売買にあたっては、売主が負担するその年度の土地建物の固定資産税のうち、取得日以降の期間に係る固定資産税は買主が負担すべきであるとして、その固定資産税相当額を買主から売主に支払うことが慣習的に行われています。

固定資産税は、土地や家屋の1月1日現在の所有者が納税義務者となる税金です。不動産売買があった年度の固定資産税の納税義務者は売主であり、買主ではありません。

買主が売主に支払う固定資産税相当額は税金として負担するものではなく、あくまで不動産の購入対価を構成する金額の一部であることとなります。このことから、固定資産税相当額は、不動産を取得するに際して支出するものであり、不動産の取得価額に含めるべき費用となります。

また、土地建物の売買に伴う固定資産税精算金について、不動産の取得価額に含めるか・損金算入できるかが争われた裁判例がありましたが、判決では、この精算金は不動産の購入対価の一部であり、土地建物の取得価額に含めることが相当であるとされました。

(Ⅲ)不動産の取得に際して支払う立退料

不動産の取得に際し、購入以前からの土地建物の使用者(借主など)に立退料を支払うことがあります。その立退料や、その他立ち退きのために要した費用は、土地建物の取得価額に含めることになります。土地建物のどちらの取得価額に含めるかが問題となりますが、一般的には、借地人に支払った立退料は土地の取得価額に含め、借家人に支払った立退料は建物の取得価額に含めるべきと考えられます。

ⅱ.取得価額に含めないことができる費用

たとえ不動産の取得に関連して支出するものであっても、不動産の取得価額に含めないことが認められている費用があります。こちらも表中の費用のうち、いくつかを説明させていただきます。

(Ⅰ)不動産取得税、登録免許税、印紙税

不動産を購入する場合、不動産取得税や登録免許税、その他登記に係る印紙税の支払は必ず必要となります。これらの租税公課は不動産の取得に関連して支出するものではありますが、第三者対抗要件を備えるためのものでもあることから、必ずしも不動産を取得するための費用とはいえません。そのため、不動産の取得価額に含めなくてもよい費用とされています。

(Ⅱ)借入金の利子

不動産の購入資金を自己資金だけではまかなえず、金融機関からの借入を行うことがあります。こうした不動産取得のために借り入れた借入金の利子は、たとえその不動産を事業の用に供する前の期間に係るものであっても、不動産の取得価額に含める必要はありません。借入金の利子がこのような取扱いをされているのは、借入金の利子は財務的費用(営業外費用)であって、必ずしも個々の資産の取得とは結び付かないものであるから、とされています。不動産の取得のために借入を実行するとしても、会社・個人の自己資金を含めた資金繰りの一端を担うものであり、その借入金が直接資産の取得だけに充てられたとは言い切れません。

これに関連して、借入を行うにあたって金融機関に支払う融資手数料についても同じことが言えます。融資手数料も財務的費用であり、借入金の利子が発生する前に生じる費用であることから、この手数料を支払わなければ借入自体が不可能になります。そのため、借入金の利子よりも不動産の取得とは直接的な関連性が薄いものともいえ、こちらも不動産の取得価額に含めなくてよいものとされています。

ⅲ.内容を確認して判断を要する費用

国税庁から取り扱いが明示されているもの以外にも、不動産を取得する際に支出する費用は多く存在します。そうした費用は、ひとつひとつ内容を確認したうえで、取得価額に含めるべきか、含めなくてもよいかを判断する必要があります。

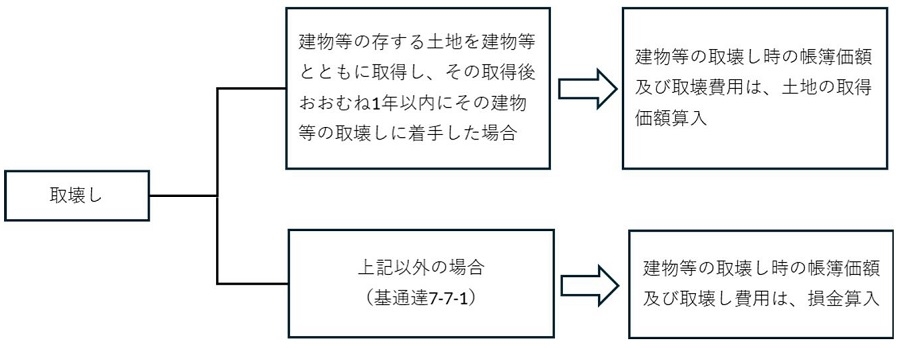

(Ⅰ)土地とともに取得した建物の取り壊し費用

土地のみを購入の目的として、建物の立っている土地を建物とともに購入した場合、その土地に元々建っていた建物を取り壊すための費用は、土地の購入からおおむね1年以内に取り壊しに着手する等の状況を判断の上、古い建物の帳簿価額と取り壊し費用を土地の取得価額に含めることになります。

また、土地の取得後に一定期間リースバックし、その後に取り壊した既存建物の帳簿価額は土地の取得価額に含めるか・固定資産除却損として損金算入できるかが争われた裁判例がありましたが、判決では、その土地はもともと建物を取り壊すことが前提で取得したものであることから、その上に建つ建物の取壊し費用は土地の取得価額に含めることが相当であるとされました。

(Ⅱ)土地の測量費

土地等の測量費が不動産の取得価額に含まれるか否かは、その測量を行う目的により異なります。

土地の測量がビルやマンションの建設のために必要であれば、その建設のために要した測量費は、ビルやマンションの取得価額に含まれます。土地を購入する目的で、埋め立てや地ならし等の土地の改良や造成のための測量を行うのであれば、その測量費は、その後の造成費用等も含めて土地の取得価額に加算する必要があります。

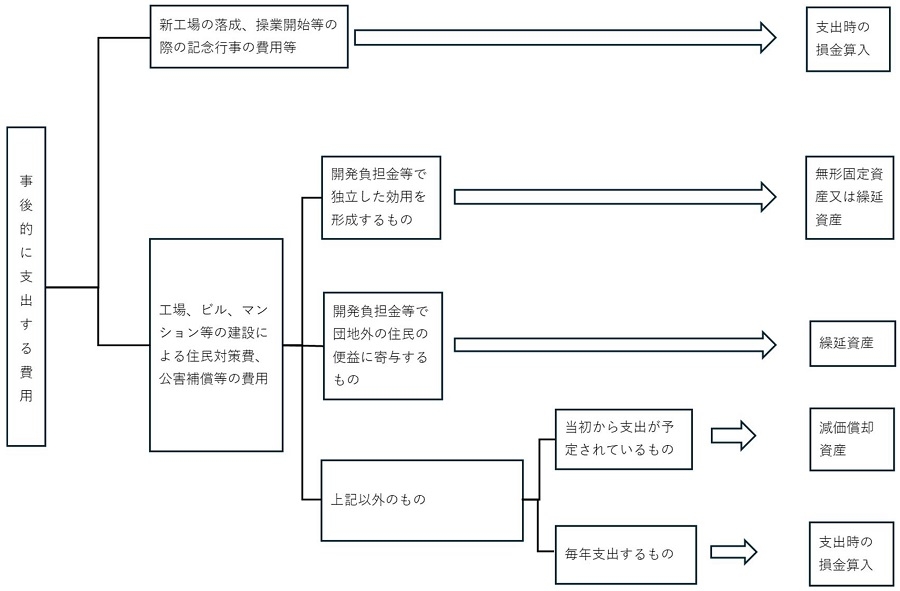

(Ⅲ)事後的に支出する費用

ビル、マンション等の建設にあたり、周辺の住民の同意を得ることを目的として、その住民や関係者を飲食等で接待するために支出する費用や補償金は、当初からその支出が予定されているものは、たとえその支出が建設後に行われるものであっても、ビル、マンション等の取得価額に含める必要があります。

(Ⅳ)鑑定料

土地建物の売買にあたっては、適正な売買価格を求めたり、売買交渉を有利に進めるためなどの理由で、不動産鑑定士に土地家屋の鑑定評価を依頼することがあります。こうした鑑定士に支払う鑑定料は売買価格を決定するためのものであり、不動産の取得に直接要する費用とされ、取得価額に含めることが必要となります。一方で、鑑定の目的によっては一時の費用処理が認められる可能性もあり、内容の検討が望ましいものとなります。

(Ⅴ)取得した土地建物内の廃棄物の処理費用の取り扱い

中古の不動産を購入する場合、建物の敷地内に備品、中古機械などの前所有者の廃棄物が残っていることがあります。こういった廃棄物は処理業者に委託して処分してもらう事が多いですが、その処分にかかる費用は、中古の不動産を取得後に事業の用に供するために必要なものであることから、不動産の取得価額に含めるべきものとなります。廃棄物処理の経緯等によっては一時の費用処理が認められる可能性もあり、内容の検討が望ましいものとなります。

税理士法人 令和会計社

TEL:03-3231-1858(代表)

Email:info@rwk-tax.com

HP:https://zei-reiwa.com