会計・税・鑑定

特定資産の買換え特例(法人税)_事例編(全2回)(第2回)

第1回目においては、特定資産の買換え特例に関する制度概要及び同事業年度内に譲渡と取得が発生した場合の事例について説明しました。今回は事業年度を跨いで譲渡と取得が発生した場合の事例と、実際にあった買換え特例に関する裁判事例を見ていきたいと思います。

特定資産の買換え特例の概要については、「特定資産の買換え(法人税)について(第1回)【概要】」1「特定資産の買換え(法人税)について(第2回)【事例】」2をご確認ください。なお、実際の取引における検討の際は、個別に検討することが望ましい為専門家にご相談されることをお勧めいたします。

1,2 本サイト「CRE-NAVI」にて2024年6月18日および25日配信。

Ⅰ.事例

ⅰ.同事業年度に譲渡と取得が発生しない場合

相手先との交渉が長引いたり、譲渡又は取得する資産がなかなか決まらないなど、様々な理由によって譲渡する事業年度と買換資産を取得する事業年度が異なるケースがあります。このように同一事業年度に譲渡資産の譲渡と買換資産の取得をしなくても、特別勘定を設定することなどにより、特定資産の買換え特例を使うことができます。特別勘定とは、譲渡を行った事業年度の翌事業年度に買換え資産を取得する見込みがある場合に、見込み取得価額を基に仮の圧縮記帳を行うことができる制度です。

1. 譲渡を行った事業年度に買換資産の取得ができない場合(特別勘定に該当する場合)

譲渡資産の譲渡を行った事業年度の翌期以内に特定の資産を取得する見込みがある場合には、特別勘定を設定することにより、特定資産の買換え特例を使うことができます。なお、適用要件は以下の通りです。

<適用要件>

| ① | 特定の譲渡資産を譲渡すること |

|---|---|

| ② | 取得指定期間内(譲渡資産の譲渡を行った事業年度の翌期)に特定の買換資産を取得する見込みがあること |

| ③ | 買換資産の取得日から1年以内に事業の用に供する見込みがあること |

| ④ | 確定申告書に損金の額へ算入される金額を記載し、別表13(5)「特定の資産の買換えにより取得した資産の圧縮額等の損金算入に関する明細書」を添付すること |

譲渡した事業年度に取得した場合と異なるのは、特別勘定を予定金額で設定し、実際に取得した事業年度において、確定する点になります。そのため、予定金額が精緻であれば損益への影響は小さくなるものと考えられますので、予定金額であることが損益に影響するものではないと思われます。

具体例、計算パターンにつきましては、(参考)圧縮限度額の算定をご覧ください。

2. 先行取得を行った場合

取得を先に行う場合、買換え資産を取得した事業年度には圧縮記帳を行うことはできません。資産を譲渡した事業年度(取得事業年度の翌期)に圧縮記帳を行うこととなります。適用要件は以下の通りです。

<適用要件>

| ① | 譲渡資産を譲渡した日を含む事業年度開始の日前1年以内に特定の買換資産を取得すること |

|---|---|

| ② | 取得した資産を取得日から1年以内に事業の用に供すること |

| ③ | 特定の譲渡資産を譲渡すること |

| ④ | 「特定の資産の買換えの場合の課税の特例の適用に関する届出」を買換資産を取得した事業年度終了の日の翌日から2月以内に提出すること |

先行取得を行うことによる損益への効果、メリット・デメリットは、圧縮する場合としない場合と同様となりますので、「特定資産の買換え(法人税)について(第1回)【概要】」「特定資産の買換え(法人税)について(第2回)【事例】」をご確認ください。

先行取得の場合、買換え資産を取得した事業年度には何も処理を行わず、譲渡資産を譲渡した事業年度に圧縮限度額を算定、計上することとなります。また圧縮の対象となる買換資産は取得した事業年度に一部を減価償却しているため、譲渡事業年度に計上する圧縮額は残りの未償却残高に対応する分のみになるような算定式となっています。

なお、先行取得で買換資産が土地の場合、土地は非減価償却資産のため減価償却を考慮しないので、通常の圧縮記帳と同様の算定式になります。

具体例、計算パターンにつきましては、(参考)圧縮限度額の算定をご覧ください。

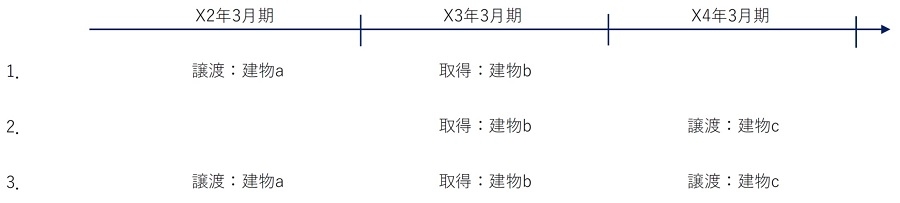

3. 特別勘定を設けて圧縮記帳した買換資産を先行取得資産として圧縮記帳を行う場合

先行取得に係る届出書の提出等の要件を満たした場合には、買換資産の取得価額のうち、買換資産を取得した事業年度の前年に譲渡した、譲渡資産の譲渡対価を充てた金額を超えた部分については、買換資産を取得した、事業年度後の事業年度における買換資産とみなすことができるとされています。

例えば下図のように、3期にまたがって譲渡資産2つと買換資産1つの特定資産の買換え特例を適用することが可能になります。

この規定を利用すると、本来買換え特例の圧縮記帳を適用できなかったはずの、譲渡資産2にも特定資産の買換え特例が適用されるため、利用しなかった場合に比べて受けられる課税の繰延べの効果が大きくなります。事業年度3だけで見ると、本来譲渡益全額が課税所得になるところ、一部を損金にできるため、法人税額が減少する結果となります。

留意点として、例えば要件の1つである先行取得に係る届出書の提出期限など、資産の譲渡時期、取得時期以外のその他の要件も含めて、この規定を適用できる状況にあるかを確認・検討することが大事となります。

具体例、計算パターンにつきましては、(参考)圧縮限度額の算定をご覧ください。

(参考)圧縮限度額の算定

| 【前提】 | ||||

| 譲渡資産 | 買換資産 | |||

|---|---|---|---|---|

| 資産名 | 建物a | 建物c | 資産名 | 建物b |

| 譲渡対価 | 1,000,000千円 | 1,200,000千円 | 充当予定の金額 | 1,500,000千円 |

| 譲渡直前簿価 | 600,000千円 | 800,000千円 | 実際の取得価格 | 1,500,000千円 |

| 譲渡経費 | 200,000千円 | 100,000千円 | 事業年度 | X3年3月期 |

| 事業年度 | X2年3月期 | X4年3月期 | ||

| (単位:千円) | ||||

| 【1】事例 | 1. | 2. | 3. | |

|---|---|---|---|---|

| 資産の種類 | 買換:建物b 譲渡:建物a |

買換:建物b 譲渡:建物c |

買換:建物b 譲渡:建物a、建物c |

|

| X2年3月期 | ||||

| 譲渡経費 | 200,000 | ― | 200,000 | |

| 差益割合 | 0.2 | ― | 0.2 | |

| 圧縮基礎取得価額 | 譲渡 | 1,000,000 | ― | 1,000,000 |

| 買換 (予定) |

1,500,000 | ― | 1,500,000 | |

| 小さい | 1,000,000 | ― | 1,000,000 | |

| 特別勘定繰入限度額 | 160,000 | ― | 160,000 | |

| X3年3月期 | ||||

| 譲渡経費 | 200,000 | ― | 200,000 | |

| 差益割合 | 0.2 | ― | 0.2 | |

| 圧縮基礎取得価額 | 譲渡 | 1,000,000 | ― | 1,000,000 |

| 買換 (実際) |

1,500,000 | ― | 1,500,000 | |

| 小さい | 1,000,000 | ― | 1,000,000 | |

| 圧縮限度額 | 160,000 | ― | 160,000 | |

| X4年3月期 | ||||

| 譲渡経費 | ― | 100,000 | 100,000 | |

| 差益割合 | ― | 0.25 | 0.25 | |

| 圧縮基礎取得価額 | 譲渡 | ― | 1,200,000 | 1,200,000 |

| 買換 (注) |

― | 1,500,00 | 500,000 (1,500,000-1,000,000) |

|

| 小さい | ― | 1,200,000 | 500,000 | |

| 圧縮限度額 | ― | 240,000 | 100,000 | |

| (注)先行取得資産における取得年度の減価償却は考慮しておりません。 | ||||

| ※全パターンにおいて繰延割合は80%と仮定しています。 | ||||

<計算パターン>

(1)譲渡経費

全譲渡資産に係る譲渡経費の額の合計額

(2)差益割合

| 全譲渡資産の譲渡対価の額の合計額-(全譲渡資産の譲渡直前簿価の合計額+全譲渡資産の(1)譲渡経費の額) |

| 全譲渡資産の譲渡対価の額の合計額 |

(3)圧縮基礎取得価額

➀ 譲渡対価の額の合計額 ② 取得価額 のいずれか小さい金額

※1 特別勘定を設定する事業年度(上記具体例1、3など)は、取得価額が「充当予定の金額(見込み取得価額)」となります。この金額は、実際の取得価額と異なっていても問題ありません。

※2 特別勘定と先行取得を組み合わせる(上記具体例3)の場合、2回目の譲渡に係る取得価額は、実際の取得価額から1回目の譲渡で圧縮基礎取得価額となった金額を除いた金額となります。

(4)圧縮限度額

(3)圧縮基礎取得価額×(2)差益割合×80%(※)

※譲渡資産、取得資産の所在地等の要件によっては60%~90%の間で変動します。

Ⅱ.判例

ⅰ.買換え特例の圧縮記帳と国庫補助金の圧縮記帳の重複適用

現行制度では法人税法で規定されている国庫補助金、保険差益、交換差益の圧縮記帳と、租税特別措置法で規定されている収用、特定資産の買換えの圧縮記帳の重複適用はできないこととなっています。

取り上げるのは平成18年9月6日(松山地方裁判所)に争われた裁判です。

<概要>

| 日付 | 事象 |

|---|---|

| 平成9年6月 | 土地及びその土地上の建物を譲渡した。 |

| 平成10年6月 | 平成10年3月期の法人税につき、特別勘定として経理した金額を損金の額に算入して確定申告書を提出した。 |

| 平成11年2月 | 建物等(以下、「本件目的資産」という。)を取得した。 |

| 平成11年4月 | 地方公共団体から補助金の交付を受けた。 |

| 平成11年6月 | 平成11年3月期の法人税につき、「特定の資産の買換えにより取得した資産の圧縮額等の損金算入に関する明細書」を添付して確定申告書を提出した。 |

| 平成12年6月 | 平成12月3月期の法人税につき、本補助金によって本目的資産を取得したものとして、国庫補助金に係る圧縮記帳を適用し、確定申告書を提出した。 |

<争点>

国庫補助金と特定資産の買換え特例の圧縮記帳を重複適用できるか。

<主張>

・納税者

国庫補助金の圧縮記帳と特定資産の買換えの圧縮記帳の重複適用を禁止した法令はなく、また、国庫補助金等の交付前の事業年度に交付目的の固定資産を取得した場合には、交付を受けた事業年度において、国庫補助金の圧縮記帳を適用することができると定められている。

・課税庁

納税者は特定資産の買換えの圧縮記帳を適用しており、これは本件目的資産を譲渡代金をもって取得したことを意味するのであるから、交付を受けた国庫補助金を取得に充てることはあり得ない。従って、本件目的資産取得につき国庫補助金の圧縮記帳を適用することはできない。

<判決>

特定資産の買換えの圧縮記帳の規定は、譲渡対価をもって資産を取得したことを当然の前提としているというべきであって、資産の取得資金の一部に国庫補助金が充てられた場合には、その部分を含めて圧縮額の計算をすることはできないと解すべきである。また国庫補助金の圧縮記帳の規定は、資産の取得に国庫補助金等が充てられない場合には、適用がないといえる。

本件は、平成11年3月期の法人税申告にて特定資産の買換えの圧縮記帳を適用していることから、本件取得資産について本件補助金によって取得したとする余地はない。

従って、本件取得資産につき、国庫補助金の圧縮記帳の適用がないというべきである。

<まとめ>

国庫補助金の圧縮記帳と特定資産の買換えの圧縮記帳を適用できるのは、交付を受けた補助金や譲渡益が新たな資産の取得価額を構成していると認められる場合に限られるという判決が出た裁判でした。

なお本裁判にて、これら2つの圧縮記帳を併せて適用する場合には、取得した資産の取得価額を、譲渡対価額によって取得したとする部分(特定資産の買換え)と国庫補助金等によって取得したとする部分とに区分して圧縮損額の計算をすることが必要だと述べられています。これは取得価額を区分すれば、買換えによる譲渡益も国庫補助金収入も新たな資産の取得価額を構成していると解すことができるためと考えられます。どちらの制度も適用可能な資産の取得がある場合には、この点を踏まえた検討が必要になるものと思います。

ⅱ.譲渡資産を建物、買換資産を土地とした場合の買換え特例の適用可否

取り上げるのは平成20年2月15日(高松高等裁判所)に争われた裁判です。

<概要>

| 日付 | 事象 |

|---|---|

| 平成14年5月期 | 納税者は、譲渡資産:建物、買換資産:土地という組み合わせで、特定資産の買換えの圧縮記帳を適用した。なお納税者は、措置法65条の7第2項に規定される土地の面積制限は、建物から土地への買換えに適用されるものでないと解していた。 |

| 平成15年5月期 | |

| 平成17年7月期 | 課税庁は、上記2回の取引について、措置法65条の7第2項の土地の面積制限(取得した土地の面積が譲渡した土地の面積の5倍以内であること)を満たしていないため買換え特例の適用は認められないとし、更正処分及び賦課決定処分を行った。 |

<争点>

譲渡資産が建物、取得資産が土地の場合に措置法第65条の7第2項(土地の面積制限)が適用されるか。

<主張>

・納税者

過去に建物から土地等への買換えが認められていたことや、措置法65条の7第2項の導入趣旨が土地の不急需要の是正であることを考えると、建物から土地への買換えが一律に否定されるべき解釈は取るべきではない。

措置法第65条の7第2項(土地の面積制限)は、同条第1項(特定資産の買換えの場合の圧縮記帳)の加重規程ではなく、そう解することになると、同条第1項において建物から土地等への買換えを認めたにもかかわらず、同条第2項の適用によって、結局、建物から土地等への買換えは一切圧縮記帳の対象にならないことになってしまう。

・課税庁

建物を譲渡して土地等を取得すること(建物を譲渡資産とし土地等を買換資産とする場合も含む)は、不要不急の土地等の取得に該当するため、措置法65条の7第2項が当てはまる。従って、譲渡資産が建物のみであることから、買換資産である土地等は、全てが面積制限を超えるものとして特定資産の買換えの圧縮記帳の適用を受けることはできない。

<判決>

措置法65条の7第2項の立法経緯及び趣旨は、建物のみを譲渡資産として土地等を買換資産とした場合にも該当する。

平成10年度税制改正において買換資産に土地等が加えられたにもかかわらず、措置法65条の7第2項に一切の改正が加えられていないことからすれば、同改正は面積制限を前提としたものであり、建物を譲渡して土地等を取得する場合を課税上の特例と認める趣旨ではなかったものと解するのが相当である。

以上により、本件において特定資産の買換えの圧縮記帳の適用を受けることはできない。

<まとめ>

土地を買換資産にしたい場合は、譲渡資産に土地を含めなければ特定資産の買換え圧縮は適用できないという判決が出た裁判でした。措置法65条の7第2項が制定された背景には、バブル期の地価高騰が関係しています。バブル期は地価の高騰が続いたことにより、地上げや土地ころがしなどが社会問題になっており、このような不要不急の土地等から土地等への買換えが無制限に行われないよう、同項が制定されました。現在でも、譲渡資産と買換資産の所在地の違いから、必要以上(=不要不急)に広い土地を取得できる可能性があり、買換え特例は国内の土地の有効活用を行う政策の一環としても位置付けられていることを踏まえると、同項の面積制限は限られた土地をできるだけ多くの企業で有効活用する手助けとして重要な規定と考えられます。法人の事情によっては、建物等と土地の組み合わせでも不要不急な買換えでないこともあると思われますが、法人ごとに対応を変えることは、納税者間の公平性を欠くことに繋がるため、今後も認められないと考えられます。

様々な事情によって譲渡資産が土地以外、買換資産が土地という組み合わせになることはあると思われますが、その場合、買換え特例の適用対象外となってしまうことに注意が必要です。

税理士法人 令和会計社

TEL:03-3231-1858(代表)

Email:info@rwk-tax.com

HP:https://zei-reiwa.com