会計・税・鑑定

ゴルフ場の鑑定評価(後編)

前編では、ゴルフ場の市場動向、アセットとしての特徴、価格形成要因について解説してきました。後編では、鑑定評価の手法、特に収益還元法による試算について解説します。

Ⅰ.ゴルフ場の鑑定評価手法の概要

評価対象となるゴルフ場の価格形成要因を把握したら、次はいよいよ価格を求めます。鑑定評価では価格を求めることを、「鑑定評価手法を適用する」といいます。

鑑定評価手法は原価法(積算価格)、取引事例比較法(比準価格)、収益還元法(収益価格)の3手法がありますが、ゴルフ場の評価では投資家目線の収益価格が最も重視されます。そこで、ここでは収益価格を中心に説明していきます。

収益価格は年間純収益(円)を利回り(%)で割り戻して求めることができます。例えば年間純収益が3,000万円で利回りが5%の収益物件があるとすれば、収益価格は6億円(3,000万円÷5.0%)です。

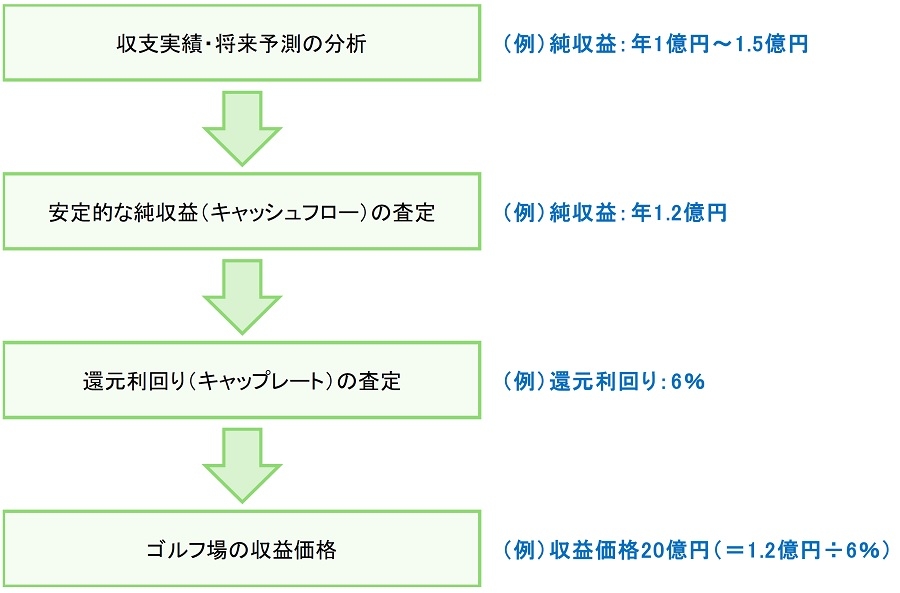

収益価格の試算にあたっては、まず、依頼者から提示される収支実績や将来予測について、競合するゴルフ場と比較するなどして妥当性を分析のうえ、将来にわたって安定的に得られると考えられる純収益(キャッシュフロー)を求めます。そして、純収益を還元利回り(キャップレート)で割り戻して収益価格を試算します。

なお、還元利回りは、単年度の純収益にもとづき不動産の収益価格を求める利回りで、鑑定評価に限らず、投資用不動産の価格を求める際に広く使われています。鑑定評価では、純収益を還元利回りで割り戻して求める収益価格を「直接還元法による収益価格」といい、おおまかな手順は以下のフローのとおりとなります。

なお、収益価格のほかに、土地価格・造成費・建物価格の積み上げで試算される「積算価格」や、ゴルフ場の取引事例と比較して求める「比準価格」がありますが、ゴルフ場の売買市場における需要者は投資採算性を重視すると考えられるため、鑑定評価においても収益価格を重視して鑑定評価額を決定するのが一般的です。

Ⅱ.ゴルフ場の収益価格の試算

前述のとおり、ゴルフ場の鑑定評価では収益価格を重視しますので、ここでは収益価格について詳しく説明していきます。

ⅰ.収益価格の試算過程

ゴルフ場の収益価格の試算にあたっては、ゴルフ場の運営収益から運営費用及び大規模修繕費を控除して年間の純収益を求め、これを還元利回りで割り戻して収益価格(直接還元法による収益価格)を試算します。

次の表は一般的な収益価格の試算表の例となります。こちらで試算過程をイメージしてみましょう。

| ① | 運営収益 | ② | 運営費用 | ||||||

| A | ゴルフ場売上 | E | 売上原価 | ||||||

| (a) | プレー収入 | (f) | レストラン売上原価 | ||||||

| α | メンバー | (g) | 売店外売上原価 | ||||||

| β | ビジター | F | 販売費及び一般管理費 | ||||||

| γ | その他 | (h) | 人件費 | ||||||

| (b) | レストラン収入 | (i) | 業務委託費・コース管理費等 | ||||||

| (c) | コース売店収入 | (j) | コース補修費 | ||||||

| (d) | ハウス売店収入 | (k) | その他販管費 | ||||||

| (e) | 練習場収入 | G | 資産性費用 | ||||||

| B | 年会費収入 | (l) | リース料 | ||||||

| C | 名義変更料収入 | (m) | 公租公課、地代 | ||||||

| D | その他収入 | (n) | 保険料 | ||||||

| ③ | 運営純収益(NOI:①-②) | ||||||||

| ④ | 大規模修繕費 | ||||||||

| ⑤ | 純収益(NCF:③-④) | ||||||||

| ⑥ | 還元利回り | ||||||||

| ⑦ | 直接還元法による収益価格(⑤÷⑥) | ||||||||

ⅱ.純収益(キャッシュフロー)の査定

(Ⅰ)運営収益について

プレー収入やレストラン収入などは、客単価に来場者数を乗じて求めます。複数年の実績や競合するゴルフ場のプレーフィーなどと比較して、安定的と考えられる収入を査定します。

年会費収入は年会費単価に会員数を乗じて求めます。会員が多いゴルフ場の年会費収入は多くなります。会員が多いとプレー平均単価が下がる懸念はありますが、特に地方のゴルフ場などでは安定収益に貢献するメリットのほうが大きいと考えられます。

(Ⅱ)運営費用について

売上原価はレストランや売店の売上に対する原価率の実績に基づき査定します。

販売費及び一般管理費は過去の実績に基づき査定します。特に人件費は総額が嵩むことに留意し、人手不足など今後の見通しも踏まえ、将来にわたって実現可能な水準となるように査定します。コース管理費や補修費はゴルフ場のコンディションに直結し、プレーヤーの満足度にも影響を与えるので、過去の実績をふまえ、少なくとも現状のコンディション維持にかかる費用を慎重に把握のうえ、将来動向も踏まえて査定します。

大規模修繕費はクラブハウスの建物や設備、カート通路などの修繕費用の積立金として、管理者へのヒアリング等を踏まえて計上します。

ⅲ.還元利回り(キャップレート)の査定

(Ⅰ)還元利回りについて

単年度の純収益にもとづき不動産の収益価格を求める利回りを還元利回りと言います。

還元利回りは、投資家の期待利回りや、Jリート投資法人の売買等における取引利回りや鑑定評価の還元利回り等を参考に査定します。

例えば、オフィスについては、東京都千代田区丸の内・大手町地区のAクラスビルの期待利回りは3.2%とのデータがあります(注1)。また、ゴルフ場と同じくオペレーショナルアセットのホテルについては、立地やホテルタイプにより幅がありますが、Jリート投資法人が保有するホテルの還元利回りは概ね4.0~6.0%で、東京都心では3.0%台のホテルもあります(注2)。

しかし、ゴルフ場については、還元利回りの指標となるデータは公表されておらず、取引利回りが把握可能な事例も少ないのが現状です。したがって、ゴルフ場の還元利回りは、他のアセットの利回りを基準として、リスクの程度を比較するなどして査定することになります。

(注1)出典:「第52回不動産投資家調査(2025年4月)」(一般財団法人日本不動産研究所)

(注2)出典:Jリート投資法人の決算関連資料

(Ⅱ)ゴルフ場の還元利回りについて

ゴルフ場の還元利回りは ①他のアセットとのリスク要因比較と、②ゴルフ場としてのリスク要因比較の2つの視点から査定します。

① 他のアセットとのリスク要因比較に基づく還元利回りの査定

前編の「ゴルフ場のアセットとしての特徴及び価格形成要因」や「ゴルフ場の価格形成要因」で触れたとおり、ゴルフ場特有のリスクを挙げると以下のような要因があります。

- 気象条件が収支に大きな影響を与える(多雨、台風、猛暑、冬場のクローズ等)

- 収益性が低い(経費率が高く、事業環境によっては赤字になる年度もある)

- オペレーションリスクが高い(安定的な運営は高度なノウハウを必要とする)

- 流動性が低い(需要者が限られる)

これらはいずれも還元利回りを高める要因となりますので、他のアセットと比較すると、ゴルフ場の還元利回りは次のような位置づけになります。

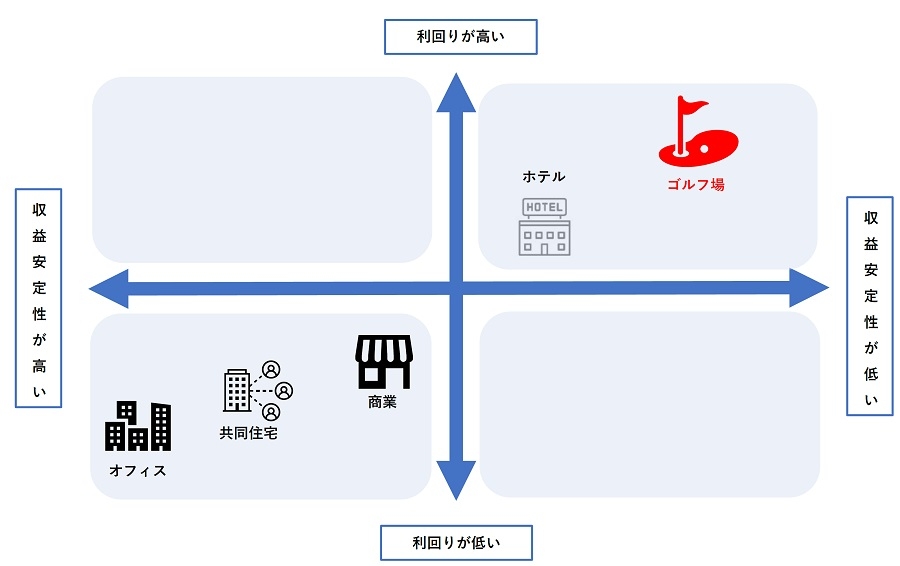

収益の安定性が高いアセット(オフィスなど)に比べると、ゴルフ場の収益の安定性は低いので、還元利回りは高い水準になります。

さらに、ゴルフ場はホテルと同様にオペレーショナルアセットに分類されますが、投資対象としてゴルフ場のリスクのほうが高いと考えられていますので、還元利回りはホテルより高い水準になります。先にJリート投資法人が保有するホテルの還元利回りは概ね4.0~6.0%と述べましたが、ゴルフ場の還元利回りは一般的にはこれを上回る水準となるでしょう。ただし、収益性の高いゴルフ場と収益性の低いホテルを比べれば、還元利回りが逆転する場合もありますので、あくまで一般論としてお考えください。

まとめると、ゴルフ場への投資は他のアセットと比べ、ハイリスク、ハイリターンといってよいでしょう。ただし、投資金額は他のアセットより少額の場合が多いようです。

➁ ゴルフ場としてのリスク要因比較に基づく還元利回りの査定

他のアセットとの比較を行い標準的なゴルフ場の還元利回りの水準を設定したら、次いで、立地条件やコースグレードといった、個々のゴルフ場としてのリスク要因に基づく収益力の優劣を比較し、対象となるゴルフ場の還元利回りを査定します。

還元利回りを査定する上でのリスク要因は前編「Ⅱ.ⅲ.ゴルフ場の価格形成要因」を参照してください。一般的に価格形成要因の「プラス」は利回りを低める要因、「マイナス」は利回りを高める要因となります。還元利回りの水準感をイメージしやすくするために、典型的なゴルフ場のタイプを例としてあげると以下のとおりです。

- 都心からのアクセスが優れ、ツアー開催の実績があるゴルフ場 ⇒ 還元利回りは低め

- 地方都市近郊で、冬場はクローズのゴルフ場 ⇒ 還元利回りは高め

ⅳ.ゴルフ場の鑑定評価額の決定

以上の手順により求めた純収益を還元利回りで割り戻して、ゴルフ場の収益価格を試算します。ゴルフ場の鑑定評価額は収益価格を重視しますので、収益価格がそのまま鑑定評価額とされることが多いでしょう。

ここで、収益価格と積算価格の価格差について触れておくと、一般に、ゴルフ場の還元利回りは高めに査定され、純収益もアップサイドを見込めない場合、収益価格が低めに試算されるため、コスト積み上げで試算される積算価格を下回る場合も多いと考えられます。

初期投資に見合った収益をあげていないゴルフ場など、積算価格の方が大幅に高いケースもありますが、あくまで需要者の関心は今の投資採算性ですので、鑑定評価においても収益価格を重視して鑑定評価額を決定することになります。

また、鑑定評価とゴルフプレーヤーの目線とは全く異なることがあります。例えば、クラブハウスがきれいで、コースは芝の手入れが丁寧、おまけに週末でもそれほど混雑はしない、といったゴルフ場があるとします。ゴルフプレーヤーの目線ではプレーしやすい良いゴルフ場と考えるかもしれませんが、鑑定評価では高い評価となるとは限りません。

Ⅲ.ゴルフ場評価のQ&A

最後に、ゴルフ場の鑑定評価でよくある質問をQ&A形式にまとめてみました。

| Q1 | ①「田舎だけどコースグレードが高いと評判のゴルフ場」と、②「都心に近いけどコースの手入れが雑なゴルフ場」を比較したら、どちらの鑑定評価額が高く出るのですか。 |

|---|---|

| A1 | ゴルフ好きの人なら、①のようなゴルフ場で一度はプレーしてみたいと思うでしょう。また、②のようなゴルフ場でのプレーはちょっと遠慮したい、と思うかもしれません。実際に、クラブハウスや芝の状態を見たとしたら、①の評価額のほうが高そうに見えることでしょう。 しかし、不動産鑑定士は「安定的なキャッシュフローが見込まれるゴルフ場の鑑定評価額が高い」という視点で評価しているので、「どれだけお金をかけたか」よりも「どれだけ稼げているか」のほうが大事です。 確かに①のゴルフ場のような「名声」は収益の安定性に貢献する要素のひとつですが、②のゴルフ場のほうがビギナーや利便性を重視するゴルファーに支持され「安定収入」を得ているかもしれません。そうだとすれば②のゴルフ場の鑑定評価額のほうが高くなるでしょう。 |

| Q2 | メンバーコースとパブリックコースではどちらのゴルフ場が高く評価されるのですか。 |

|---|---|

| A2 | 鑑定評価では収益性が高いゴルフ場が高く評価されるので、どちらが高い評価となるかは一概には言えませんが、収益価格を試算する上での違いをまとめると次表のようになります。 メンバーコースの特徴としては、会員の存在によるプレー収入と年会費収入が安定的に見込まれることです。単価の低いメンバーのプレー収入が足かせとなることなく、周辺のゴルフ場と比べても収益性が劣っていなければ、収益は安定的と考えられます。また、名門と呼ばれるゴルフ場も多く、このようなゴルフ場は比較的高値で取引されると考えられるため、還元利回りは低めとなるでしょう。 また、パブリックコースでも、立地に優れ多くの入場者数を集めるゴルフ場であれば、収益性に優れると考えられるため、過去の収支実績を検証して安定的に推移していれば、還元利回りは低めとなるでしょう。 |

| 収支項目等 | メンバーコース | パブリックコース |

|---|---|---|

| プレー収入 |

|

|

| 年会費収入 |

|

- |

| 名義変更料収入 |

|

- |

| 還元利回り |

|

|

参考までに、関東の有名ゴルフ場の会員権相場は次のとおりです。

| ゴルフ場名 | 所在 | 開場 | 相場 | 名変料 | 預託金 |

|---|---|---|---|---|---|

| 小金井カントリー倶楽部 | 東京都小平市 | 1937年 | 4,400万円 | 1,650万円 | 0円 |

| よみうりゴルフ倶楽部 | 東京都稲城市 | 1961年 | 3,500万円 | 330万円 | 0円 |

| レイクウッドゴルフクラブ | 神奈川県大磯町 | 1970年 | 3,400万円 | 330万円 | 0円 |

| 磯子カンツリークラブ | 神奈川県横浜市磯子区 | 1960年 | 2,500万円 | 330万円 | 500万円 |

| 戸塚カントリー倶楽部 | 神奈川県横浜市旭区 | 1961年 | 2,300万円 | 330万円 | 500万円 |

| Q3 | 別荘地に適していそうなゴルフ場は一般のゴルフ場よりも高く評価されるのですか。 |

|---|---|

| A3 | 鑑定評価では、様々なアセットの評価を行いますが、「現状の土地の利用方法が最適とは限らない」とか、「この土地のポテンシャル」といった視点を常に頭の片隅に置いています。また、不動産開発に携わっている人であれば、リゾート地の広大なゴルフ場を見て、「ここがゴルフ場でなかったら別荘地にしたい」と思うことがあるかもしれません。 しかし、実際にゴルフ場を別荘地にするとなれば、相当な費用・期間・労力がかかると考えられるので、通常は「現状のままゴルフ場として継続利用する」ことを前提に評価します。 そもそも人気リゾート地のゴルフ場であれば、安定的な収益が見込まれる場合が多いため、キャッシュフローの観点から高めの評価額となることが多いのではないでしょうか。 加えて、別荘開発用地としてのポテンシャルは、将来のキャピタルゲインを見込んで取引が行われる可能性があるため、利回りを低下させる(価格を上げる)要因になります。 余談ですが、最近、ゴルフ場の跡地がメガソーラーの敷地となるケースが散見されます。従来なかった利用方法ですが、用途転換後の土地の利用価値が大きく高まるのかといえば、必ずしもそうではないと考えられるので、今のところ、利回りを低下させる要因として織り込むことは難しいと思われます。 |

| Q4 | 還元利回り(キャップレート)が低いゴルフ場はどこですか。 |

|---|---|

| A4 | 公表データがないので投資家の方々がどのようにお考えになるか気になるところですが、鑑定評価の目線では東京多摩エリアや横浜近郊の有名ゴルフ場と考えられます。また、大阪近郊や兵庫県の有名ゴルフ場、御殿場(富士山)周辺のゴルフ場も低めのキャップレートになるでしょう。 |

株式会社中央不動産鑑定所

TEL :03-5643-3133(代表)