会計・税・鑑定

土地の同時売却・隣地買収のメリット

マンション開発用地の不足から、マンションデベロッパーが隣同士の土地を高額で買収するケースが増えています。昔から「隣地は借金してでも買え」と言われますが、土地の同時売却や隣地買収にはどのようなメリットがあり、どのくらい高く購入されるのでしょうか。

不動産鑑定評価の考え方や、実務上の留意点も踏まえて見てみましょう。

この記事では、「隣地とともに開発用地となるケース」、「所有する土地の隣地買収を行うケース」、「無道路地において隣地を買収するケース」の3つの事例を検討し、各ケースのメリットについて解説します。

【サマリー】

- 小さな土地や道路の狭い土地が一体となり、土地の高度利用が可能となるケースがある。

さらに一体化した土地が分譲マンション適地の場合、マンションデベロッパーが高く購入することが考えられる。

価格上昇分は、不動産鑑定評価の考え方に基づき配分することができる。 - 土地の一体化により価格が上がる場合において、所有地の隣地を買収する場合は価格上昇分を隣地により多く配分できる。また、隣地買収のケースでは、買収される土地の所有者より、補償の観点から費用を求められるケースがある。

- 無道路地が隣地を買収して接道すると、旗竿地として価格は大きく上昇し、隣地を高く買収できる。なお、隣地の一部買収により、残地にマイナスの影響を与えるケースがある。

- 隣地買収の進め方、阻害要因、プロフェッショナルの活用について確認する。

Ⅰ.同時売却により、売却する土地がマンション開発用地となるケース

都心には、小さな土地はあるものの纏まった規模の土地は少なく、マンションデベロッパーにとって大規模な土地は魅力的開発用地といえます。ここでは、小規模地が一体化してマンション開発用地となり、土地の価格が上がるケースを検討します。

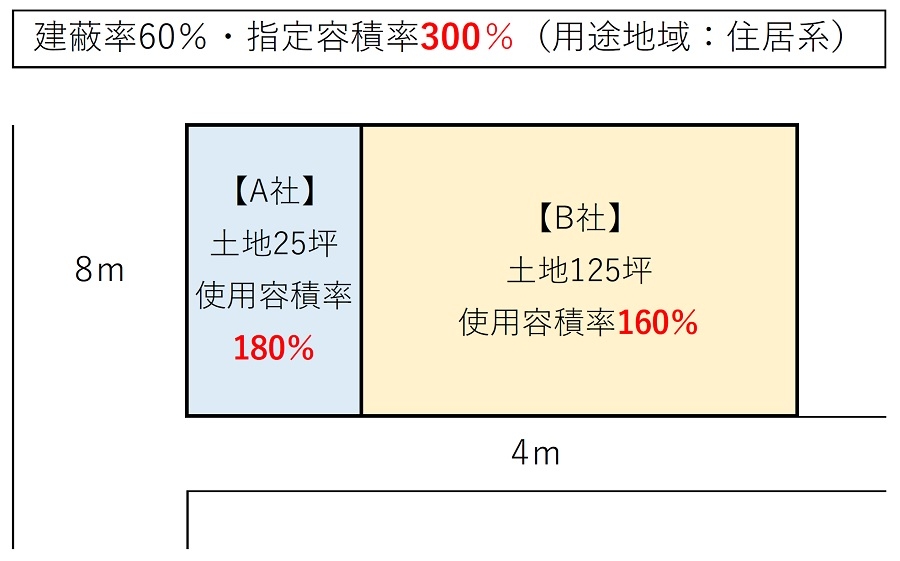

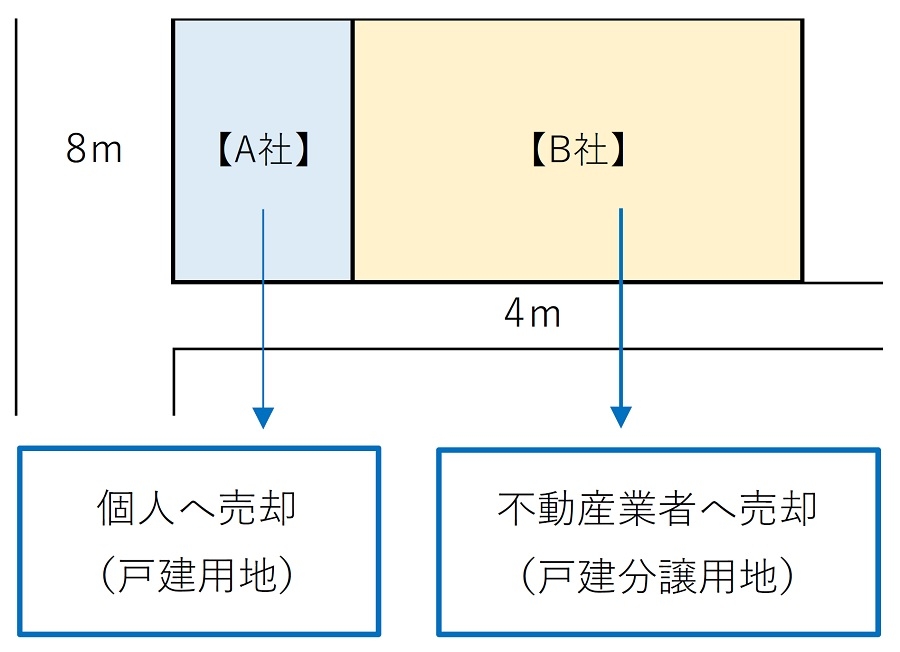

ⅰ.前提(容積率を十分利用できていない土地)

広い通りに面するA社の土地と、細い通りに面するB社の土地があり、それぞれの土地が容積率を十分利用できていない状況を想定します。図で示すと下図のような状況です。

(容積率が利用できない要因)

A社:土地が狭いことにより、物理的に3階建(EVなし)に制限される(建蔽率60%×3階=容積率180%)

B社:前面道路による容積率の制限を受ける(4m×0.6=容積率160%)

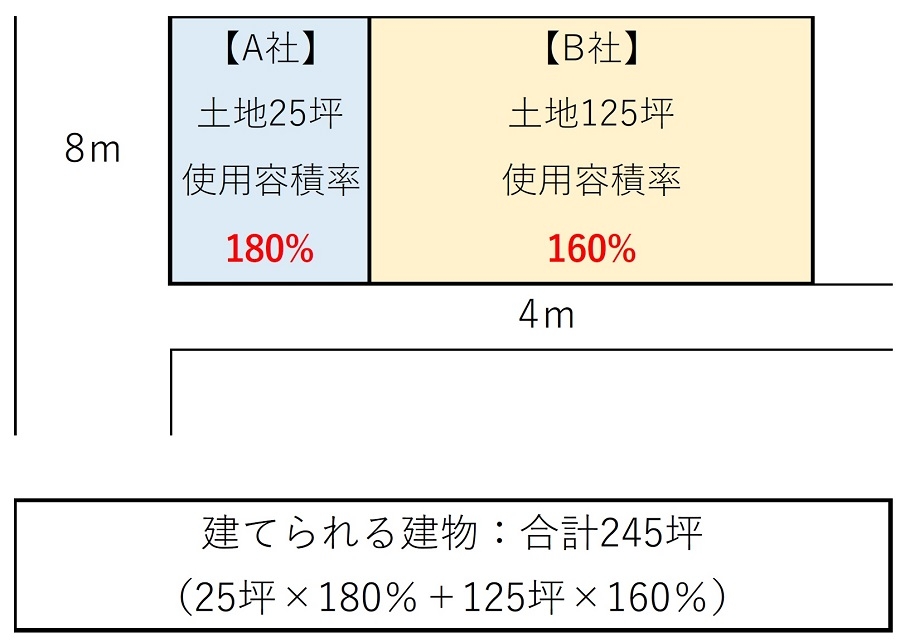

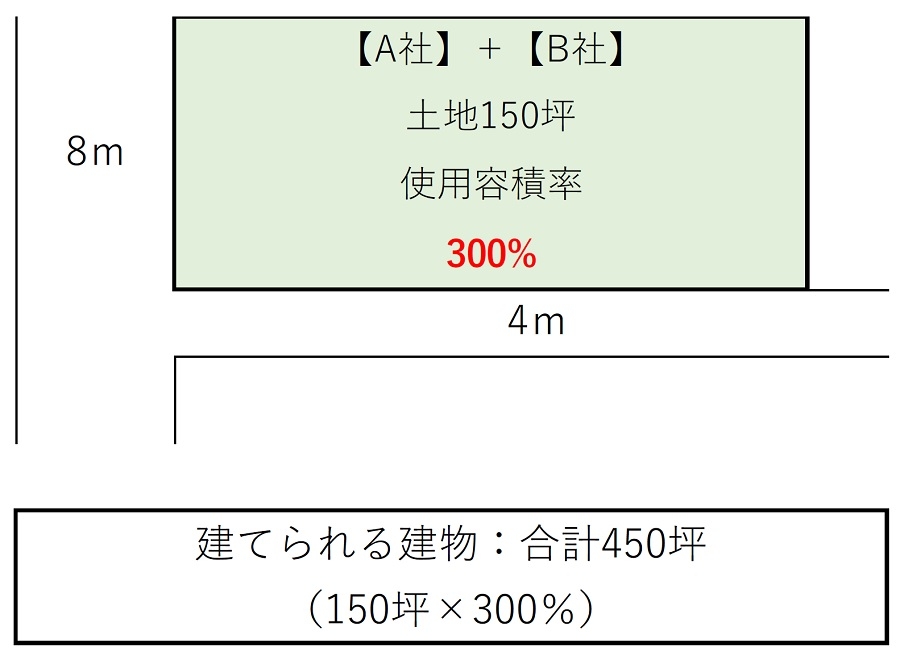

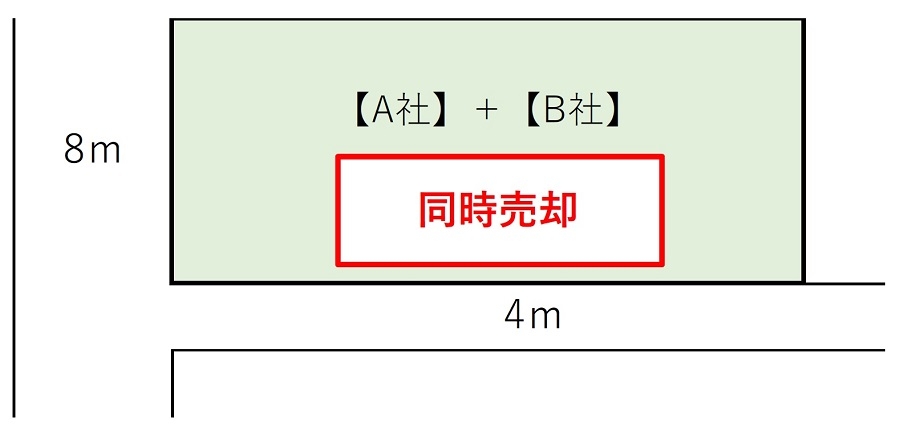

ⅱ.土地が一体化して使用容積率が上昇するケース

これらの土地が一体化することにより、容積率の阻害要因が解消されます。

→

↓

(容積率阻害要因の解消)

A社:物理的に高い建物が建築可能な広い土地の一部になる

B社:前面道路が8mとなり、前面道路による容積率の制限がなくなる

上図の通り、建築できる建物が各土地合計245坪であったものが450坪に上昇すると、マンションデベロッパーの用地取得基準をクリアーし、マンションデベロッパーが購入できることになります。

ⅲ.価格の上昇と増分価値の把握

上記の場合土地価格がどのように上昇するのか、土地価格が上昇する過程を、順を追って見てみましょう。

(土地を単体で売却する場合)

まず、A社及びB社が土地を単体で売却する場合、建てられる建物はそれぞれ戸建住宅となり、土地購入者は

A社:戸建住宅を建築する個人

B社:土地を分割して戸建分譲を行う不動産業者

が想定されるとします。

この場合各社の土地は、低層住宅用地として、周辺土地相場(1坪あたりの単価)と比較して取引されます。

| 単体価格 | 計算式 | |

|---|---|---|

| A社 | 4,000万円 | 160万円/坪(※)×25坪=4,000万円 |

| (※)広い通りに面するため、B社より高い160万円/坪とします | ||

| B社 | 1億6,000万円 | 128万円/坪(※)×125坪=1億6,000万円 |

| (※)規模が大きく道路が狭いため、A社の80%(128万円/坪)とします | ||

| 単体合計 | 2億円 | (A社)4,000万円+(B社)1億6,000万円=(合計)2億円 |

(マンションデベロッパーに一体地として売却する場合)

→

↓

マンションデベロッパーへ売却

(マンション用地)

マンションデベロッパーは、周辺土地の相場ではなく、使用可能な容積率100%あたりの坪単価という指標で土地価格を算出します。これは容積率に応じて売上が変わるためで、同じ大きさの土地でも使用可能な容積率が大きいほど土地価格が高くなります。本件ではマンションデベロッパーの容積率100%あたりの坪単価を80万円/坪とし、使用容積率が300%に増えた一体地の価格を計算します。

| (マンション用地の価格) | ||

| 価格 | 計算式 | |

|---|---|---|

| 一体地 容積300% |

3億6,000万円 | (容積100%あたり)80万円/坪×300%=240万円/坪 |

| 240万円/坪×(125坪+25坪)=3億6,000万円 | ||

| ↑ | +1億6,000万円 | |

| (各土地単体価格の合計) | ||

| 単体合計 | 2億円 | (A社)4,000万円+(B社)1億6,000万円=(合計)2億円 |

マンションデベロッパーに売却する場合、使用容積率の上昇分がそのまま価格に反映されます。特に都心部や駅近くの開発用地は希少性があり、複数のマンションデベロッパーが競合するため、価格の上昇は顕著となります。

ⅳ.増分価値の配分

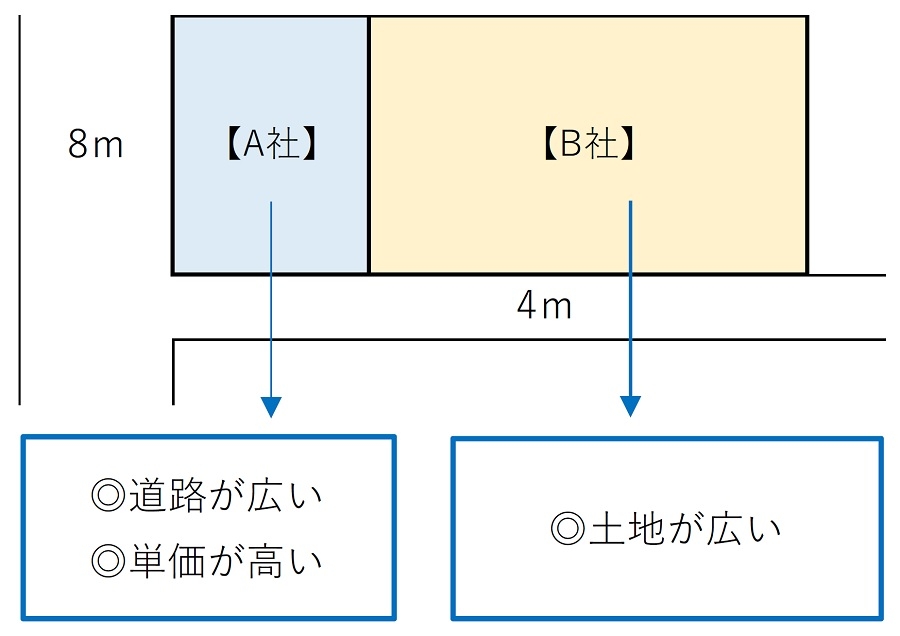

それでは、価格が上昇した分は、A社とB社のどちらにどの程度配分すべきでしょうか。A社とB社、それぞれの立場では以下の主張が考えられます。

(各社の主張)

A社:広い道路に面することによるメリットが大きい。土地の単価が高いことを評価して欲しい。

B社:土地の面積が広いことによるメリットが大きい。

ここで、不動産鑑定評価の考え方から価格の上昇分を配分してみます。不動産鑑定評価では価格の上昇分のことを増分価値といい、「一体地の価格」と「各土地単体価格の合計額」との差額として求められます。

不動産鑑定評価において増分価値は、A社の土地とB社の土地の両方が寄与し合うことで生じ、各土地の寄与度に応じて配分すべきであると考えます。配分方法については複数ありますが、本件では各土地の総額に応じて(※)増分価値を配分します。(※)総額比による配分といいます。

| 単体価格 ① |

割合 ② |

増分価値の配分額 ③=増分価値×② |

デベロッパーの購入額 ①+③ |

|||

|---|---|---|---|---|---|---|

| A社 | 4,000万円 | 20% | → | 3,200万円 | → | 7,200万円 |

| B社 | 1億6,000万円 | 80% | 1億2,800万円 | 2億8,800万円 | ||

| 総額 | 2億円 | 100% | 1億6,000万円 | 3億6,000万円 |

総額比による配分は、マンションデベロッパーなどの第三者が隣り合う土地を購入し、増分価値を配分する場合に分かり易く説得力を有します。なお、増分価値の配分方法には複数あり、ここでは説明を割愛しますが、画一的なものはない点にご注意ください。

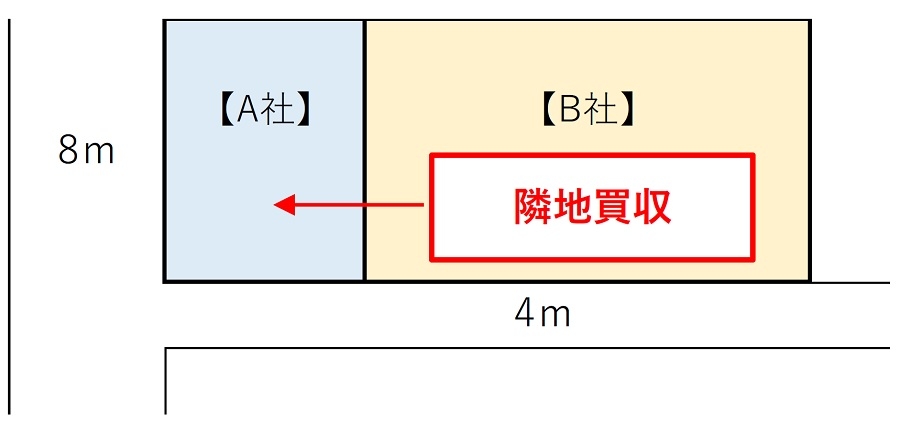

Ⅱ.所有する土地の隣地買収を行うケース

同じく隣同士の土地が一体化して価格が上昇するケースで、B社が自己利用のため、A社の土地を購入したいというケースを見てみましょう。

この場合、鑑定評価における増分価値の配分額を超え、増分価値の全てを隣地に上乗せしても経済合理性が成り立ちます。なお、本件の増分価値は、一体化によりマンション適地となることを踏まえデベロッパーが購入するケースと同額とします。

| A社土地の 単体価格 |

< | A社の増分価値 を配分した価格 |

< | B社の増分価値 を上乗せした価格 |

|---|---|---|---|---|

| 4,000万円 | 7,200万円 (+3,200万円) |

2億円 (+1億2,800円) |

実際には、増分価値を上限と捉え、相場から一定額を買い進めば買収が成立することもあります。

ただし、増分価値とは別に、買収される側にとって以下の費用が発生するため、補償する必要が生じてくるケースがあります。

(A社が求める補償の例)

①引越し代

②引越し先を購入する場合の仲介手数料・登記費用等の諸経費

③土地売却益に対する譲渡所得税

また、買収される側は

①経済合理性を重視し、いい話があれば売却したい・・・と考えている場合もあれば、

②使い慣れた土地について特別な価値を感じ、よほど高い金額ではないと売却に応じない

といった売却に消極的な場合もあります。買収金額については必ずしも理論的な価格で進むとは限りません。

お互いにとってメリットがあり、妥協できる価格については、増分価値を上限として調整することもあります。

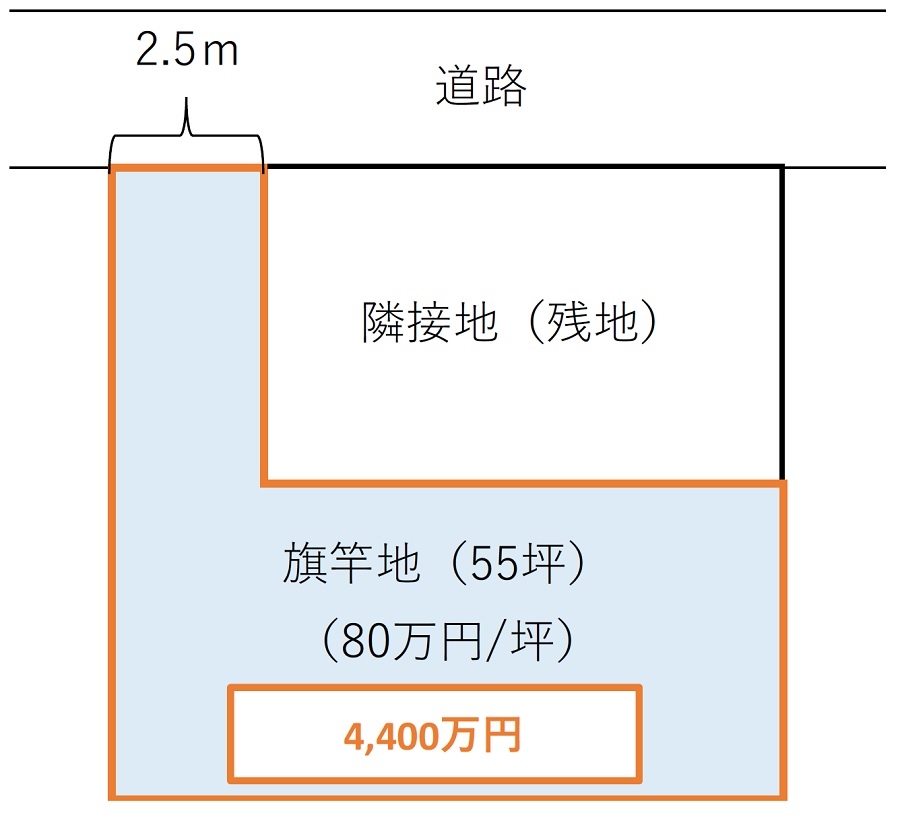

Ⅲ.無道路地において隣地を購入することにより接道するケース

隣地買収の例として、無道路地が隣地を買収することにより接道するケースにおいても、大きな増分価値が生じます。

ここでは、隣地の一部を購入するケースと残地への影響について検討します。

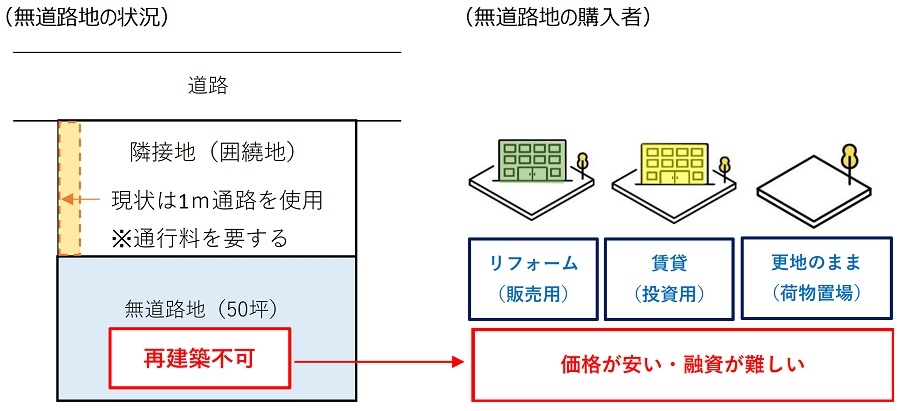

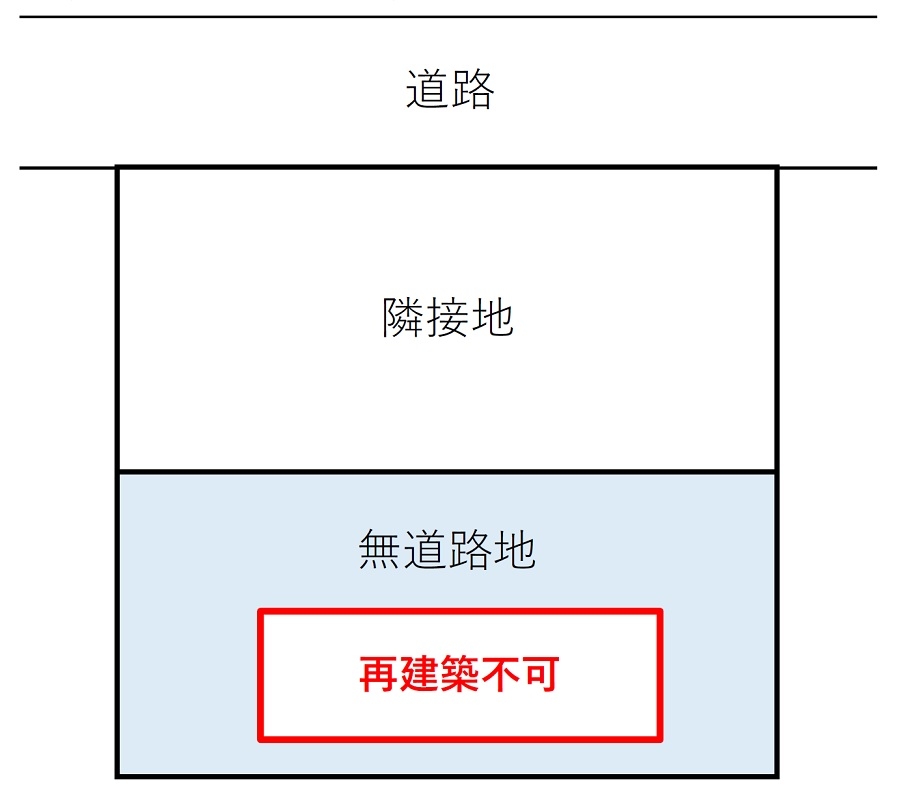

ⅰ.前提(無道路地の状況と購入者)

本件では、下図のような接道していない無道路地の状況にあると想定します。土地は建築基準法上の道路に2m以上接道しないと建築確認を取得することができません。無道路地に既存建物(建築確認未取得)が存する場合は、建物をリフォームして販売する不動産事業者、建物を賃貸して投資用物件として保有する投資家が購入します。無道路地が更地の場合は、個人や法人が更地のまま荷物置場等として購入します。いずれの場合も銀行の担保評価が低く、無道路地の価格は極端に低下します。

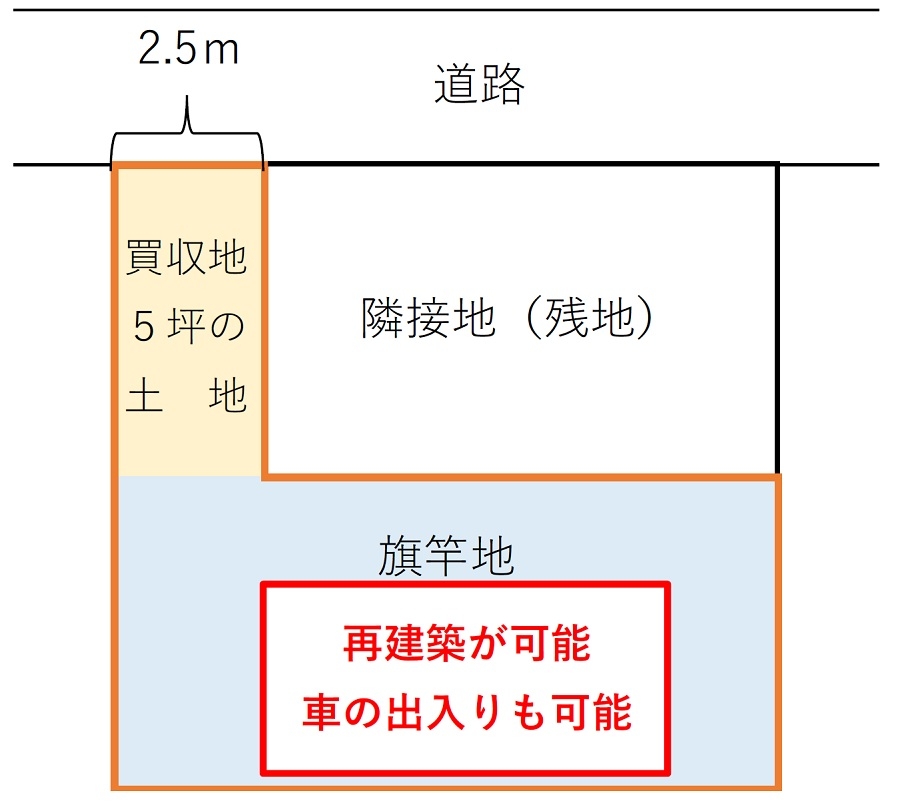

ⅱ.隣地を買収して旗竿地となるケース

本件では、間口2.5m(5坪)の隣地買収により旗竿地となることを想定します。

→

↓

ⅲ.価格の上昇と増分価値の把握・配分

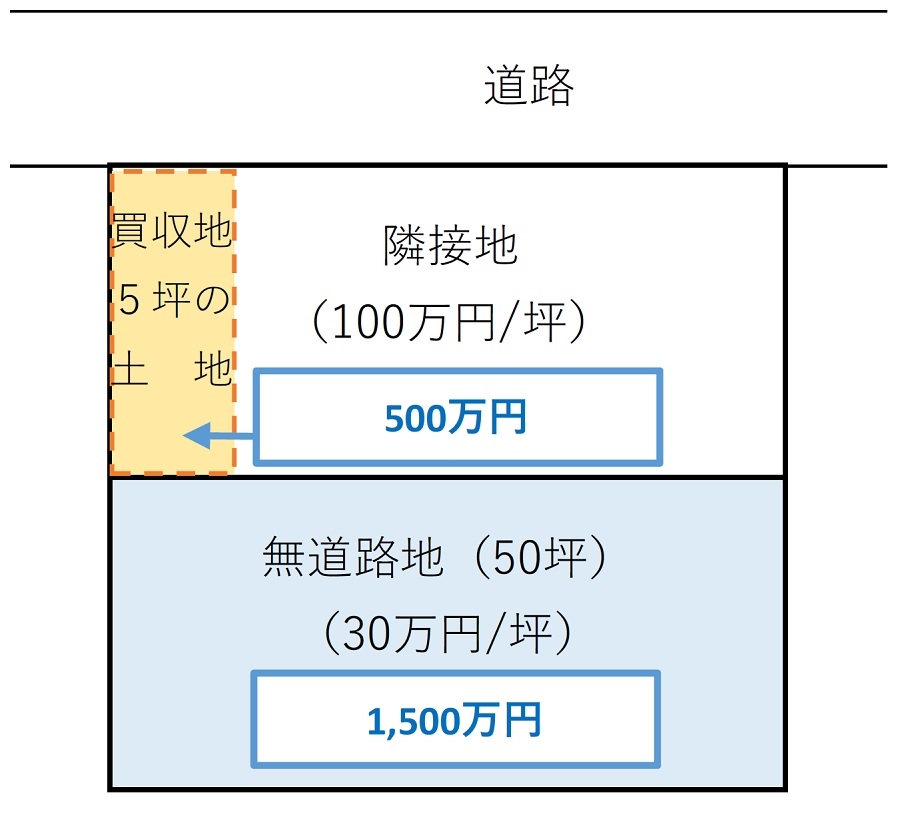

無道路地および買収地の単価及び面積を下図(左)のとおり想定し、各土地の単体価格を求めます。

| 単体価格 | 計算式・コメント | |

|---|---|---|

| 買収地(5坪) | 500万円 | 100万円/坪×5坪 |

| 隣接地の一部として100万円/坪で計算 | ||

| 無道路地 | 1,500万円 | 30万円/坪×50坪 |

| 建物が建てられず、隣接地の30%と想定 |

周囲の土地から間口2m以上の接道を確保できる土地を購入することができれば、建物が建てられることになり、無道路地の価値が旗竿地の価値まで回復します。本件では、旗竿地の単価を80万円/坪と想定します。

| 単体価格 | 計算式・コメント | |

|---|---|---|

| 旗竿地 | 4,400万円 | 80万円/坪×(50坪+5坪) |

| 建物が建つが、不整形地で日当り・風通しが悪い |

旗竿地価格と単体価格の差額として下記の通り2,400 万円分の増分価値が生じます。この増分価値を、容積率が 上昇したケースと同様に総額比で配分します。

| 価格 | 計算式・コメント | |||

|---|---|---|---|---|

| 増分価値 | 2,400万円 | (旗竿地) 4,400万円 |

- |

(無道路地+買収地(5坪)) (1,500万円+500万円) |

| 配分額 | 増分価値×総額比 | |

|---|---|---|

| 買収地(5坪) | 600万円 | 2,400万円×25%(500万円÷2,000万円) |

| 無道路地 | 1,800万円 | 2,400万円×75%(1,500万円÷2,000万円) |

買収地価格は単体価格500 万円から+600 万円上乗せされ1,100 万円まで上昇します。

| 単体価格 ① |

割合 ② |

増分価値の配分額 ③=増分価値×② |

総額比による 購入額①+③ |

|||

|---|---|---|---|---|---|---|

| 買収地(5坪) | 500万円 | 25% | → | 600万円 | → | 1,100万円 |

| 無道路地 | 1,500万円 | 75% | 1,800万円 | |||

| 総額 | 2,000万円 | 100% | 2,400万円 |

さらに増分価値の全額を買収地に投じると、買収地価格の上限は2,900 万円に上昇します。

| 単体価格 | < | 増分価値を 配分した価格 |

< | 増分価値の全てを 上乗せした価格 |

|---|---|---|---|---|

| 500万円 | 1,100万円 (+600万円) |

2,900万円 (+2,400万円) |

隣地上に建物が存する間は売買が具体化しないケースも多く、隣地建て替えの際の機会を逃すと、長期間接道しない土地のままとなる可能性があります。無道路地を所有している場合、東西南北どの隣地であれば接道できるかを把握し、機会を逃さず打診するべきと思われます。

ⅳ.買収される隣地(残地)へのマイナスを考慮

以上のように無道路地の隣地買収は増分価値が大きい場合が多く、隣地にとって買収地が持て余している庭先であれば、買収の可能性が高いと言えます。一方で、隣地全部ではなく一部のみを購入することになりますので、残地へのマイナスの影響が大きい場合もあり、都心の狭小地が建ち並ぶエリアにおいては、補償を求められたり、売買自体が断られたりするケースもあります。

(残地へのマイナスの影響例)

① 間口が狭くなり残地の価値が減少するケース(例;残地の坪単価が100万円/坪から減少する)

② 残地の面積が小さくなり、残地に建築できる建物が狭くなるケース

③ 建物の遵法性が損なわれるケース(例;土地面積の減少により残地上の建物が容積率を超過することになり、不動産価格が減少する)

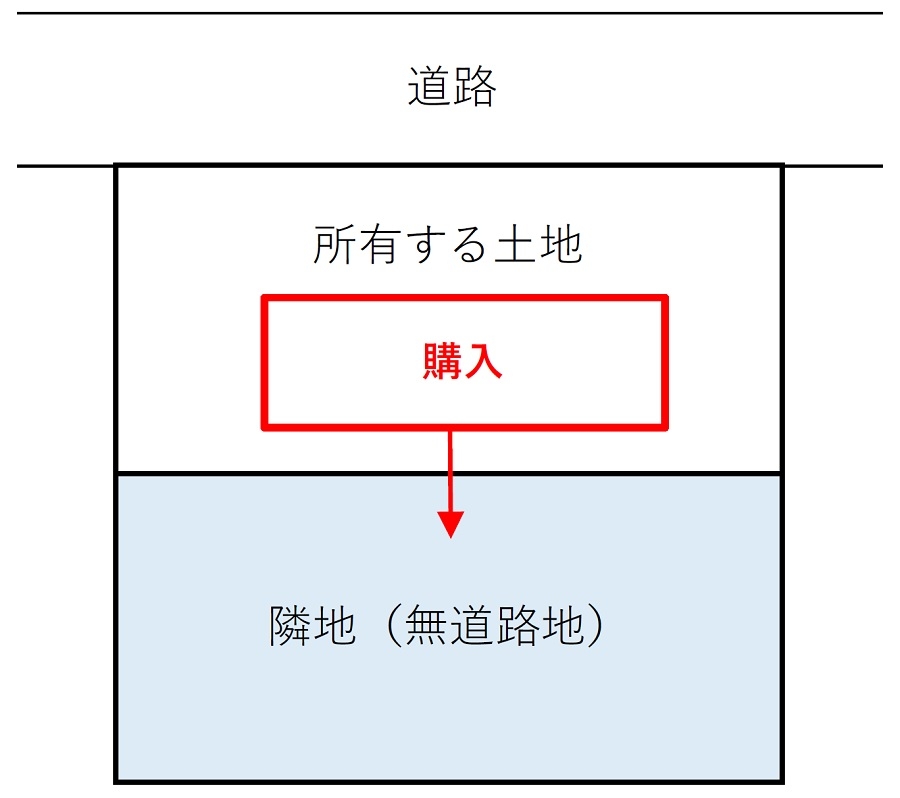

ⅴ.無道路地を買収する場合

所有する土地の隣地が無道路地で長らく利用されていない場合など、隣地の無道路地を接道する土地より安く購入できるケースがあります。所有する土地において増築の予定がある、または庭や駐車場等として隣地の無道路地を利用したい場合は、購入を検討してみましょう。なお、個人の方が、購入した土地を5年以内に売却し、接道条件を満たすことで売却益が出る場合、短期譲渡所得として所得税と住民税合計41.1%の税率(※)が課される場合がありますので、注意が必要です。(※)所得税、住民税、復興特別所得税の合計

Ⅳ.隣地買収の進め方

ⅰ.隣地買収が進まない要因

隣地買収による増分価値は、特定の当事者が買うときにしか生じないものであり、第三者との取引では成立しません。そのため当事者間では高い値段で相手方の土地を購入しても経済合理性が成り立つことになります。但し、高く買うからと言って、常に売買は成立するとは限りません。前段でもいくつか例示しましたが、隣地買収が進まない要因として、以下のような要因が挙げられます。

(隣地買収が進まない主な要因)

①買収する土地上の建物がまだ新しい

②賃借人がいて、退去しない

③住み替え先が見つからない

④お金よりもその土地に住み続けることを重視する

このほかにも「更地化するのに増分価値以上の費用が生じる」、「隣地所有者とのタイミングが合わない」などの要因により、不調に終わるケースが考えられます。

ⅱ.不動産のプロを活用しましょう

一方で、隣地の状況を忖度して最初から買収を諦める必要はありません。お互いにとってメリットが生じれば、相手にとっても有益な話となります。実際に、増分価値が認められるケースで第三者に所有地を売却すると、隣地所有者より「何で先に声をかけてくれなかったのか?」と残念がられるケースも多くあります。必要以上に忖度せず、まずは隣地所有者に打診してみることをお勧めします。

また、隣地に打診する場合、当事者間で関係が良好な場合は直接交渉することもありますが、お金に関して利害が対立する展開も予想されます。一方で、それほど良好ではない場合でも、第三者が間に入ると客観的に話が進む可能性があります。隣地への打診の際は、当事者間の調整を行うエキスパートでもある不動産仲介会社へ相談、また、増分価値の理論的な配分については、不動産鑑定士に相談してみてはいかがでしょうか。

提供:リサーチ・コンサルティング部

本記事はご参考のために野村不動産ソリューションズ株式会社が独自に作成したものです。本記事に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。また推定値も入っており、今後変更になる可能性がありますのでご了承いただきますようお願い申し上げます。なお、本記事のいかなる部分も一切の権利は野村不動産ソリューションズ株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願いいたします。