- 不動産サイト nomu.com

- 不動産税金ガイド

- 2-2.譲渡所得税の計算の仕方

2.売却するときの税金

2.譲渡所得税の計算の仕方

譲渡所得の計算方法

不動産を売却した場合に生じる譲渡益については、譲渡所得として、他の所得(給与所得や事業所得など)と分離して、所得税と住民税が課税されます。

【1】譲渡所得の区分

譲渡所得については、大きく次のように区分されています。

| 譲渡所得区分 | 土地、建物等の譲渡 (分離課税) |

土地、建物等以外の譲渡 (総合課税) |

|---|---|---|

| 長期譲渡所得 | ・1月1日における所有期間5年超 ・取得時期の引継(交換、贈与、相続等)により所有期間5年超 |

・取得の日以後5年超 ・取得時期の引継(交換、贈与、相続等)により所有期間5年超 |

| 短期譲渡所得 | ・1月1日における所有期間5年以内 ・特定の株式等の譲渡で所有期間5年以内の土地等の譲渡に類似するもの |

・取得の日以後5年以内 |

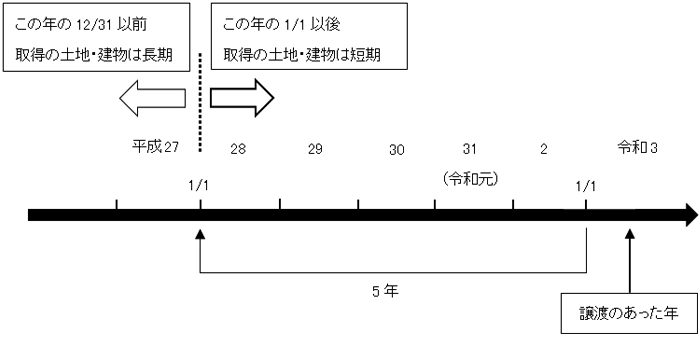

・長期譲渡所得と短期譲渡所得について

長期譲渡所得と短期譲渡所得の区分は、譲渡した年の1月1日において所有期間が5年を超えているかどうかによって判断します。

【2】譲渡所得の計算方法

譲渡所得は以下の方法で算定します。

譲渡所得金額=総収入金額-(取得費+譲渡費用)-特別控除額

(1)総収入金額について

総収入金額とは、一般的に資産を譲渡したことによって得た対価の額をいいます。

| 区分 | 収入金額 |

|---|---|

| ①一般原則 | 譲渡対価 |

| ②贈与(法人に対するものに限る) 相続(限定承認に係るものに限る)又は 遺贈(法人に対するもの及び個人に対する包括遺贈のうち限定承認に係るものに限る) |

贈与等があった時の時価 |

|

③低額譲渡 (時価の1/2未満で法人に対して譲渡するものに限る) |

|

| ④借地権又は地役権の設定が譲渡所得とされる場合 | 権利の設定の対価 |

(2)取得費について

取得費とは、資産の取得に要した費用をいいます。譲渡所得の金額の計算において、総収入金額から差し引かれる譲渡した資産の取得費は、次の通りとなります。

取得費=譲渡した資産の取得に要した費用+その後の設備費・改良費-償却費相当額

また、取得費には、以下のようなものが該当いたします。

| 内容 | 具体例 |

|---|---|

| 譲渡した資産の取得に要した費用 |

|

| その後の設備費改良費 |

|

| 償却費相当額 | ・建物などの減価償却費 |

(3)譲渡費用について

譲渡費用には、取得費とされるものを除き、次のようなものが該当いたします。

| 具体例 | |

|---|---|

| 譲渡費用 |

|

(4)特別控除額について

①総合課税の場合の特別控除額は以下の通りです。

| 特別控除額 | |

|---|---|

| 譲渡益が50万円以上の場合 | 50万円 |

| 譲渡益が50万円未満の場合 | その譲渡益 |

②分離課税の場合の特別控除額は以下の通りです。

| 特別控除額 | |

|---|---|

| 収用交換等により資産を譲渡した場合 | 5,000万円 |

| 居住用財産を譲渡した場合 | 3,000万円 |

| 特定土地区画整理事業等のために土地等を譲渡した場合 | 2,000万円 |

| 特定住宅地造成事業等のために土地等を譲渡した場合 | 1,500万円 |

| 特定の土地を譲渡した場合 | 1,000万円 |

| 農地保有の合理化等のために農地等を譲渡した場合 | 800万円 |

| 低未利用土地等を譲渡した場合 | 100万円 |

【3】譲渡所得の税率

譲渡所得は、所有期間によって「長期譲渡所得」と「短期譲渡所得」に区分され、税率は以下の通りとなります。

| 区分 | 所有期間 | 税率 |

|---|---|---|

| 長期譲渡所得 | 5年超 | 20.315%(※) (所得税15.315% 住民税5%) |

| 短期譲渡所得 | 5年以内 | 39.63%(※) (所得税30.63% 住民税9%) |

※2013(平成25)年から2037(令和19)年まで復興特別所得税として所得税の2.1%が上乗せされています。

- 1.売却にかかる税金一覧

- 2.譲渡所得税の計算の仕方

- 3.3000万円特別控除

売却・住みかえをお考えなら、まずは無料査定で価格をチェック!

1.購入するときの税金

-

- ケーススタディ

-

- 住宅建築(新築)にかかる税金

- ワンポイント

-

- 印紙税の連帯責任義務・過怠税

- 資金援助を受る時の注意点

カンタン

60秒

入力!

売却をお考えなら、

まずは無料査定から

2.売却するときの税金

3.保有するときの税金

- 店舗案内

- 店舗一覧

- 不動産税金ガイドの内容について

- ・当サイトの内容は、2025年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。 - ・税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。

不動産を購入時にかかる印紙税・不動産取得税など、売却時にかかる所得税・住民税など、保有をするときにかかる固定資産税・都市計画税などのほか、受けることのできる控除や特例などを一覧やケーススタディを交えて分かりやすくご案内します。

おすすめコンテンツ

Youtube

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved