- 不動産サイト nomu.com

- 不動産税金ガイドTOP

- 2025年度 主な不動産税制の改正点

お役立ち情報

2025年度 主な不動産税制の改正点

近年の日本においては、少子高齢化、若年世代の低所得化、高度経済成長期における不動産の老朽化といった問題が挙げられます。2025年度の税制改正では、昨年度までの子育て世帯等に対する住宅ローン減税の優遇措置や子育て対応リフォーム減税措置、買取再販住宅の取得等に係る不動産取得税の特例措置が延長されております。また、いわゆる介護付き老人ホームの不動産流通税の特例措置も延長されたほか、法人税においても老朽化マンションの再生等の円滑化のための組合による事業施行に係る特例措置が創設するなど、冒頭の社会問題を税制面から支援するため、所定の措置が講じられております。

【1】子育て世帯に対する住宅ローン税制の据え置き措置の延長

2024年度の住宅ローン減税制度において、新築住宅等(※1)の借入限度額が縮小された一方で、子育て世帯・若年夫婦世帯(※2)については、2023年の水準が据え置かれる優遇措置が講じられました。2025年においても、子育て世帯・若年夫婦世帯に対する優遇措置が1年間(2025年12月31日まで)延長されることとなりました。

※1 新築住宅・買取再販

※2 「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」

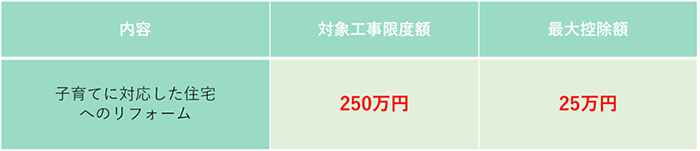

【2】既存住宅の子育て対応リフォームに係る特例措置の延長

所得税において、子育て世帯等が子育てに対応した住宅へリフォームを行う場合に、標準的な工事費用相当額の10%が所得税から控除される特例措置が1年間(2025年12月31日まで)延長されました。

〔子育てに対応した住宅の例〕

- ・子供の事故を防止するための工事

- ・対面式キッチンへの交換工事

- ・開口部の防犯性を高める工事

- ・収納設備の増設工事

- ・開口部・界壁・床の防音工事

- ・一定の間取り変更工事

【3】買取再販で扱われる住宅の取得等に係る不動産取得税の特例措置の延長

買取再販とは、不動産の企画・販売力のある事業者が既存住宅を一旦取得し、効率的・効果的にリフォームを行った上でエンドユーザーに販売する事業形態をいいます。これにより、不動産を取得したエンドユーザーに課される不動産取得税についての軽減措置が2年間(2025年4月1日~2027年3月31日)延長されました。

※1 対象住宅が「安心R住宅」である場合又は既存住宅売買瑕疵保険に加入する場合

※2 次のいずれか大きい額に税率を乗じて得た額

①150万円

②家屋の床面積の2倍(200m2を限度)に相当する土地の価格

- 不動産と消費税

- 2025年度 主な不動産税制の改正点

売却・住みかえをお考えなら、まずは無料査定で価格をチェック!

1.購入するときの税金

-

- ケーススタディ

-

- 住宅建築(新築)にかかる税金

- ワンポイント

-

- 印紙税の連帯責任義務・過怠税

- 資金援助を受る時の注意点

カンタン

60秒

入力!

売却をお考えなら、

まずは無料査定から

2.売却するときの税金

3.保有するときの税金

- 店舗案内

- 店舗一覧

- 不動産税金ガイドの内容について

- ・当サイトの内容は、2025年4月1日現在の法令にもとづいて作成したものです。

年度途中に新税制が成立したり、税制等が変更になったり、通達により詳細が決まったりするケースがありますのでご了承ください。 - ・税金は複雑な問題もありますので、ケースによっては税務署や税理士など専門家にご相談ください。

不動産を購入時にかかる印紙税・不動産取得税など、売却時にかかる所得税・住民税など、保有をするときにかかる固定資産税・都市計画税などのほか、受けることのできる控除や特例などを一覧やケーススタディを交えて分かりやすくご案内します。

おすすめコンテンツ

Youtube

![]()

Copyright © Nomura Real Estate Solutions Co., Ltd. All rights reserved