2015/05/07

増税時代を乗り切るための、これからの相続対策とは?

基礎控除が4割カット。今までどおりでは財産が減ってしまう

平成27年1月1日より相続税の改正が行われ、主に基礎控除が4割引き下げられました。相続税課税の裾野を広げるための改正です。そのため、今まで相続税はかからないと安心されていた方も課税される場合があり、これまでも課税対象だった方はさらに相続税が増えることは確実です。これから迎える"大増税時代"に備え、賢く節税をして、家族で揉めたり、困ることがないよう「相続に備えること」が必要な時代になったのです。

相続ブームに煽られる必要はない。落ち着いて対策しよう。

相続税の改正が決まってからというもの、新聞、雑誌、テレビでは頻繁に相続の話題が取り上げられ、相続セミナーや相談会も毎日のように開かれています。こうした相続ブームの中で、「相続貧乏」や「相続破産」をテーマにした本も出版されており、「相続になると財産がなくなるのでは?」、「対策に失敗すると貧乏になるのでは?」などと不安に思われる方もいることでしょう。しかし、そんなに不安にかられる必要はありません。"不動産"や眠らせたままの"現金"をうまく活用して生前の相続対策を施せば、相続は乗り切ることが可能です。

「財産を多く持たない人に対策は必要ない」は間違い。

相続は財産を多く持つ人だけが考えればよいというものではなく、家族関係にも関わる問題です。夫婦、親子、兄弟姉妹などの親族間で相続の話を普段からできているが望ましいのですが、それができていないために生前の相続対策ができず、苦労してしまうご家庭が多いようです。ご本人が亡くなってからではできない対策がほとんどですので、普段から家族間できちんとコミュニケーションを取るようにして、適切な対策を取っておくことが必要です。そこで、生前に相続対策を施すためのヒントをご紹介しましょう。

ヒント1.現金のままでは節税できない

預貯金はほとんど利息がつかないばかりか、相続になると貯めてきた現金にそのまま相続税が課税されます。預貯金は、金融機関に預けてある残高がそのまま財産評価となり、亡くなったら1円も減らすことはできません。現金のままでは節税しようがないのです。

ヒント2.預貯金、株も課税対象に。家族名義も税務調査の対象になる

家族名義にした預貯金も実際の所有者が本人であると判断されると、相続財産として課税されます。財産を預貯金で持つと節税できず、方法を間違うと税務調査の対象にもなります。預貯金で持つことは安心とは言えません。これは株式などの有価証券も同様で、家族名義にした株も同様に調査されます。

ヒント3. 駐車場では効果なし。建物を建てて住まないと評価は減らない

土地に建物を建てて住んだり、貸したりしていないと、財産評価は下がらず、相続税の節税ができないうえに固定資産税も下がりません。駐車場も賃貸収入があるとはいえ更地扱いになるので、評価が下がりません。空き地や空き家も同様に評価は下がらず、節税にならないため、積極的な活用が必要になります。

ヒント4.空室だと節税できない。満室経営が節税になる

空き地にアパートやマンションを建ててさえいれば、相続税の節税になると思っている方は多いでしょう。ところが、こうした「貸家建付地」や「小規模宅地等の特例」の減額が得られるのは、相続になったときに現実に貸し付けられていることが前提になります。空き室や空き家部分には、原則として「貸家建付地」評価や「小規模宅地等の特例」は適用できずに、更地価額としなければなりません。節税するには満室経営が必要なのです。

ヒント5.借入をしなくても節税対策はできる。資産組み替えという方法

相続対策といえども、借入をすることに不安を持つ方もいることでしょう。借入の節税効果はあっても返済しなければならず、金利変動のリスクも負うことになります。 そうした不安を抱えないために資産組み替えという方法があります。土地を売却して収益を上げる不動産に換えるのです。売却代金を元手に新たに建物や賃貸住宅を購入するので、借入をする必要はありません。

ヒント6.法人をつくって節税効果をアップ

賃貸物件の家賃が入るようになると現金が財産として残っていくことになります。賃貸マンションを建てた節税効果は確実にありますが、家賃収入などで増える現金に対しても相続税が課税されますので、それも防ぎたいところです。そのような場合、不動産管理会社をつくることで所得税の節税もできる場合があります。親族に役員報酬を払うことで納税資金の準備に役立てることも可能です。

〈実例〉いままで無策だった父親の生前対策をサポートしたTさん

被相続人:父親

相続人:本人(Tさん 40代男性)

Tさんのお父さんは、お母さんが亡くなってからひとり暮らし。ひとり息子のTさんは、仕事やお子さんの学校の関係で同居できず、自分で購入した家で暮らしてします。お父さんには親から相続した貸宅地があり、毎年の地代収入があります。また、一部の貸宅地を売却した現金や親から相続した現金もあり、それらは金融機関のすすめで一時払いの生命保険に替えて保有してきました。

80代後半のお父さんのひとり暮らしが困難になりはじめたことや、子どものいない叔母さんの介護も必要になってきたため、Tさんは思い切って会社を退職し、ふたりのサポートをすることに決めました。退職を機にお父さんの財産の相続税を試算してみると、相当な額になることがわかり、、Tさんは不安になって相談に来られました。

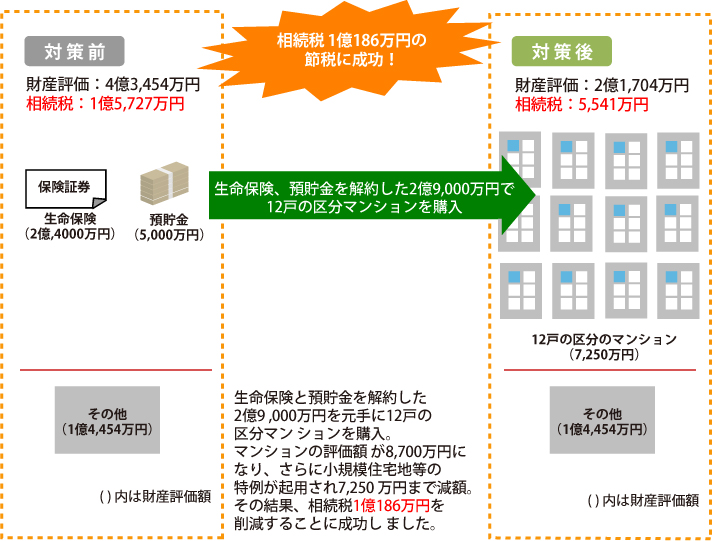

〈対策1〉生命保険と預貯金で賃貸不動産を購入し財産評価を減らす

生命保険は一時払いをしているため、解約しても元金割れしません。そこで生命保険を解約しました。次に、定期預金を解約し、その合計額で12戸の区分マンションを購入。まとめて1棟マンションを購入してもよいのですが、納得のいく物件が見つからず、区分マンションを複数所有することでリスク分散を図りました。

預貯金や非課税枠を超えた生命保険は節税できないのですが、賃貸不動産に替えることによって評価が30%程度になるため、効果的な節税対策ができました。

〈対策2〉小規模宅地等の特例を使ってさらに節税

Tさんはお父さんと同居しておらず、すでに自分で家を購入しているため、居住用の小規模宅地等の特例は使えません。しかし、賃貸住宅を購入すれば200m²まで50%評価減できる貸付用の小規模宅地等の特例が使えるようになります。

◇対策1・2を施したことによる節税額 1億186万円◇

対策前 財産評価 4億3,454万円

相続税 1億5,727万円

[対策前の相続財産 4億3,454万円の内訳]

生命保険:2億4,000万円

預貯金:5,000万円

その他(自宅、貸宅地など):1億4,454万円

[対策前の相続税 1億5,727万円(の計算式)]

1.課税価格の合計額から相続税の基礎控除額を差し引き、課税遺産総額を計算します。

財産評価 4億3,454万円 − 基礎控除 3,600万円(3,000万円 + 600万円×法定相続人数1人)

=3億9,854万円

2.課税遺産総額に税率50%を掛け、定められた控除額4,200万円を引きます。

3億9,854万円 × 50% − 4,200万円 = 1億5,727万円

対策

生命保険を解約した2億4,000万円と定期預金を解約した5,000万円(合計2億9,000万円)を元手に12戸の区分マンションを購入。不動産評価は8,700万円に(購入価格の30%と想定)。

さらに小規模住宅地等の特例が起用され、さらに不動産評価から1,450万円を減額することができた。

対策後 財産評価2億1,704万円 相続税5,541万円

[対策後の相続財産 2億9,000万円の内訳]

区分マンション:7,250万円

その他(自宅、貸宅地など):1億4,454万円

[対策後の相続税 5,541万円の計算式]

1.課税価格の合計額から相続税の基礎控除額を差し引き、課税遺産総額を計算します。

財産評価 2億1,704万円 − 基礎控除 3,600万円(3,000万円 + 600万円×法定相続人数1人)

=1億8,104万円

2.課税遺産総額に税率40%を掛け、定められた控除額1,700万円を引きます。

1億8,104万円 × 40% − 1,700万円 = 5,541万6000円

【節税額】1億5,727万円 − 5,541万円 = 1億186万円

新たに購入した区分マンションの名義はお父さんですので、家賃はお父さんに入ります。そうなるといったん減らした預貯金はまた貯まっていく一方です。そこで、Tさんが賃貸管理の法人を設立し、お父さんから賃貸住宅を一括して借り上げて、お父さんの収入を減らす策を取りました。あとは計画的に建物をお父さんから法人で買い取り、法人の家賃収入を増やすようにすれば、さらに効果的な相続税対策になります。

知らないと損をする相続・贈与対策 コラム一覧

- 2016/05/16

- 【70代のマネー】マイナンバー制度で変わる相続対策

- 2016/04/11

- 2つ以上の不動産を持つ60代70代の相続対策~空き家にしない決断~

- 2016/03/29

- 70代80代90代を親にもつ子がするべき相続対策実例

- 2015/12/11

- 相続プランを作り家族で相続対策!サポートは不動産の専門家に!

- 2015/11/16

- 資産組み替えで収益を上げながら相続税を節税

- 2015/09/09

- 相続税の節税は不動産の贈与が効果的

- 2015/08/03

- 慌てないために!相続税の計算を知っておこう

- 2015/07/17

- 小規模宅地等の特例を使って賢く相続税を節税しよう

- 2015/05/07

- 増税時代を乗り切るための、これからの相続対策とは?

- 2015/04/06

- 分けにくい不動産は争いのもと。相続人が複数いるとトラブルに!?

- 2015/03/02

- 認知症のリスクが増える!後見人を立てると節税対策はできない

- 2015/02/02

- 必要な言葉が書いてない!気持ちは伝わっても自筆遺言では無効になる?

- 2014/12/25

- 不動産を購入すれば、節税になって財産も分けやすくなる

- 2014/12/01

- 贈与するなら現金よりも不動産のほうが3倍おトク!

- 2014/11/04

- 残した現金が税金で減ってしまうのって、残念!

- 2014/10/07

- 老後の現金って本当に必要?現金を減らして節税

- 2014/09/01

- 二世帯住宅にするメリット、デメリットを知ろう

- 2014/08/04

- ひとり暮らしになったら相談したい!自宅は残す?それとも売却?

- 2014/07/07

- いつまで自宅に住む?元気なうちに自分で決断しよう

- 2014/06/02

- 相続税を減らす生前の不動産対策【土地活用と法人化編】

- 2014/05/12

- 相続税を減らす生前の不動産対策【資産組み換え】

- 2014/04/14

- 相続税を減らす生前の不動産対策【購入編】

- 2014/03/10

- 相続税を減らす生前の不動産対策【建物編】

- 2014/02/10

- 相続税を減らす生前の不動産対策【贈与編】

- 2014/01/13

- 「オーダーメイド相続プラン」で生前に相続のイメージを作る

- 2013/12/09

- 生きているうちに相続税を節税する方法は?

- 2013/11/11

- 不動産も現金も価値観は変わった

- 2013/10/10

- 相続対策の専門家は誰か

- 2013/10/10

- 世の中、相続ブーム。対策は今でしょ!?

執筆者:曽根恵子

公認 不動産コンサルティングマスター、相続対策専門士。日本初の相続コーディネーターとして1 2000件以上の相続相談に対処。感情面、経済面に配慮した“オーダーメード相続”を提案し、家族の絆が深まる「夢相続」の実現をサポートしている。NHK「あさイチ」」、TBS「はなまるマーケット」、フジ「とくダネ」などに出演。新聞、雑誌の取材も多数。「相続税を減らす生前の不動産対策」(幻冬舎)など著書多数。

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、その内容について、弊社が保証するものではございません。