-

- ホーム

- 建物検索

- 土地検索

- 査定・売却

- コラム・知識

- 投資ローン・賃貸管理

不動産投資・収益物件 > 不動産投資の最新動向 > 不動産投資シミュレーション(1)その物件買うべき?(1ページ目)

不動産投資の物件選びのポイントや不動産投資の出口戦略、利回り・不動産価格・マーケット情報など不動産投資に関する最新動向をわかりやすく解説いたします。

2015年7月27日

現在、不動産市場は活況を呈しています。特に都心部では大幅に価格が上がり、利回りが低下傾向にあるのも事実です。ただ、全体が一様に大きく値上がりしているわけではありません。エリアや物件によっては、横ばいに近い状態もあります。その意味では、現状は非常に複雑なマーケットになっているともいえるでしょう。

投資物件を選ぶ最初の段階では、物件概要で表示されている満室想定の「表面利回り」がよく使われます。この表面利回りは、候補となる物件を絞り込むには有効ですが、最終的な判断を下すには、必ずしも十分な指標とはいえません。

たとえば、都心以外のエリアで探す場合は、表面利回りで7~8%以上を希望する個人投資家が多いようです。しかし、同じ7%台の表面利回りでも、物件によって、また購入する人によって、キャッシュフローは異なります。場合によっては、6%台のほうが健全な収支計画になることもあります。金利などの資金調達の条件、物件の構造や築年数による減価償却費の水準、賃貸稼働率などで、税引き後の手取り金額が変わってくるからです。

現在のような複雑なマーケットの中では、将来的な資産価値の見通しも違います。出口を含めた総合的な投資判断は、従来にも増して難しくなっているのではな いでしょうか。したがって、投資家の個人(あるいは法人)の状況に合わせて、個々の物件を多角的に分析しなければ、本当にその物件を選んでいいかどうかは 判断できないのです。

最近は、不動産投資シミュレーションの分析ツールが以前よりも格段に進化しています。私がお客様に提案する際には、必要に応じて6~7種類のシミュレーションをしています。簡易収支 (キャッシュフロー)、税引き後利益、キャッシュフロー累積予想、売却シミュレーション、法人シミュレーションなどです。

従来から行っていた簡易収支計算にしても、空室率や家賃の下落率を柔軟に設定することが可能になりました。空室率や家賃の値下がり率によるキャッシュアウト(赤字化)の境目はどこか、出口戦略を何年目に想定するのが妥当か、などの損益分岐点を算出することができます。今回は、こうした分析ツールを活用するメリットの一端を紹介しましょう。

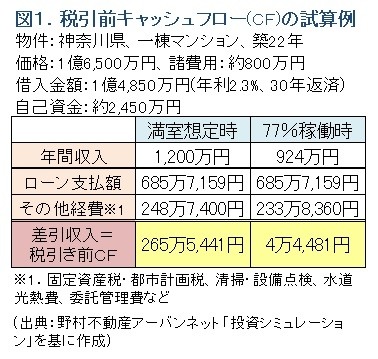

図1は、神奈川県で売り出された1億6,500万円の一棟マンションについて、税引き前のキャッシュフローを試算したデータです。満室想定時の表面利回りは7.27%と、比較的ニーズの高い利回り水準といえるかもしれません。価格の1割を頭金とし、諸費用を含めて自己資金を約2,450万円投入しています。

満室想定の税引き前キャッシュフローはおよそ265万円です。仮に、この物件の空室率が高い場合はどうなるでしょうか。税引き前のキャッシュフローが赤字にならない水準を試算すると、稼働率77%がギリギリのラインだとわかります。逆にいえば、空室率が23%までならキャッシュフロー上は耐えられるということです。

実際の空室状況、周辺の同様の物件の空室率を調べて比較すれば、検討に値するかどうかがわかるでしょう。たとえ購入時点では満室だったとしても、入居者の入れ替え時に一時的に空室になることもありますから、95%程度の稼働率で試算しておくのが無難かもしれません。

稼働率・空室率の他に、家賃水準を調整したシミュレーションも可能です。家賃設定が周辺相場よりも高めになっている場合には、入居者の入れ替え時に家賃収 入が下がるおそれもあります。周辺相場と合わせた場合にどうなるかをチェックするのも有効です。このように設定条件を変えることによって、さまざまな観点 から、物件の損益分岐点を見極めることができます。

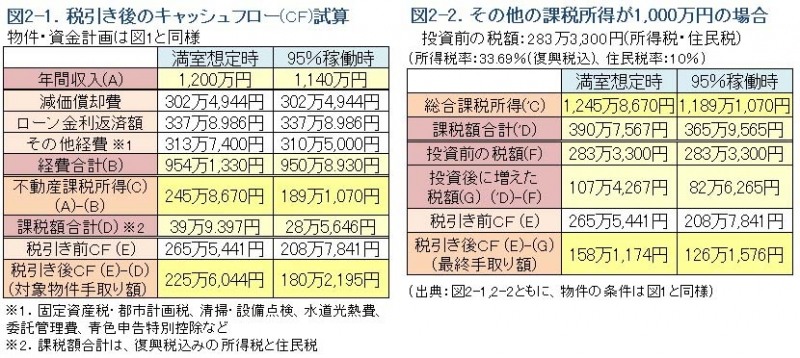

実際の投資では、税金があります。投資家の個人属性、その他の所得との関係で税額が左右されるので、税引き後のキャッシュフローを試算する ことによって、本当の手取り額がわかるわけです。この場合、投資物件から得られる不動産所得以外の所得がない場合は、95%稼働時で約180万円(図 2-1)、その他の所得が1,000万円ある場合には、税額が増えて手取り額は約126万円になります(図2-2)。

その他の所得が多い場合には、法人にしたほうが有利になるかもしれません。個人所得との関係や法人化の効果については、今後の記事で取り上げる予定です。

>>次のページでは、中長期・出口のシミュレーションを解説します>>