1. 会社分割について

合併、会社分割、株式交換、株式移転など様々な組織再編の方法がありますが、今回は会社分割に注目してみたいと思います。会社分割とは、株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割により他の会社(既存の会社又は新設会社)に承継させることをいいます。(会社法第2条29、30)税法では、分割法人(資産負債の移転を行う法人)においては、分割により移転した資産負債を時価で譲渡したものとして譲渡益があれば課税されます。(法人税法62(1))また、分割法人の株主においては分割型分割(分割対価資産の全てが分割法人の株主に交付される分割(法法2十二の九イに限る))の場合にみなし配当や株式の譲渡益に対する課税がある場合があります。しかし適格分割に該当するとこれらの課税はありません。(法法62の2(2)、62の3、法法24(1)二、所法25(1)二、法法61の2(1)(4)、措法37の10(3)二)

適格分割のうち非上場会社において行われることが多い100%の資本関係(完全支配関係)がある企業グループ内における適格分割の主な要件は、次のとおりです。

(1)分割前に分割法人と分割承継法人(資産負債の移転を受ける法人)の間に当事者間の完全支配関係又は同一の者による完全支配関係があり、分割後も継続することが見込まれること(分割法人が1社で分割承継法人を新規設立する分割の場合は、分割後の要件のみ満たせばOKです)

(2)株式が交付される分割型分割であれば、分割承継法人の株式が分割法人の株主の持株割合に従って交付されること

(3)分割対価資産が分割承継法人等の株式のみであること

2. 事例の紹介

適格分割のうち完全支配関係があるグループ内で行う会社分割の事例をご紹介します。

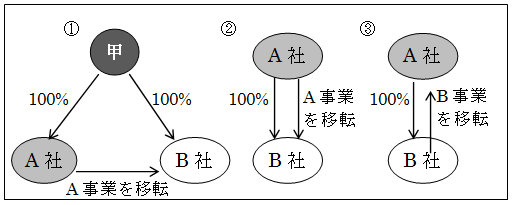

(1)優良事業又は不採算事業の移転

A社のA事業・B社のB事業は優良事業又は不採算事業です。上記の(1)は兄弟会社間での移転、(2)は親会社から子会社への移転、(3)は子会社から親会社への移転です。優良事業を生かすため、又は不採算事業を救済するために行います。

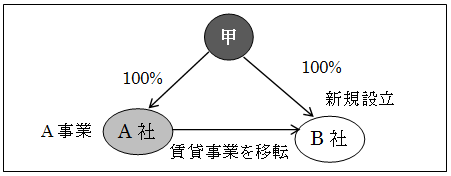

(2)遺産分割の準備としての会社分割

個人甲の主な財産はA社の株式のみで、A社にはA事業と賃貸事業があります。甲の子供はA事業を継いだ長男と、他家へ嫁いだ長女という場合に、A社から賃貸事業のみを切り出してB社を新規設立し、甲の相続時にはA社株式を長男に、B社株式は長女へ相続させるように準備をします。

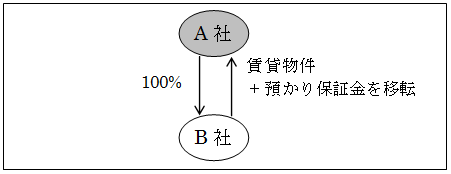

(3)現物分配の代替案として

子会社から親会社へ賃貸物件の移転のため現物分配を行う予定ですが、賃貸物件には預かり保証金債務があります。現物分配では『財産』の移転が前提とされおり(会社法454条(1)一)、債務の移転の可否が不明確であることから、会社分割を利用し賃貸物件と預かり保証金債務の移転を行います。

3. 留意点

会社分割には官報公告等による債権者保護手続きなどの法的手続き、上記1に記載した法人税・所得税の課税の問題、適格分割は含み益・含み損のある資産が簿価で分割承継法人に移転されることから分割承継法人の繰越欠損金の使用制限や、移転資産の譲渡損の損金不算入の規定があり、加えて登録免許税、不動産取得税などの移転コストの問題等、留意点がたくさんあります。実際に行う際は十分な注意が必要ですが、多様な形態を作ることができる組織再編の方法だと思います。

ご相談・お問合せ

WEBから

マーケットレポート