- トップ

- 住宅ローントップ

- 住宅ローンコラム

- 業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 住宅ローンの金利のキホン~固定金利・変動金利はどのように決まるの?~

住宅ローンの金利のキホン~固定金利・変動金利はどのように決まるの?~

2026年02月12日

住宅ローンを借りる際に、多くの人が悩むのは「固定金利と変動金利、どちらを選ぶべきか?」という選択ではないでしょうか。しかし、そもそも「住宅ローンの金利はどのようにして決まるのか?」という基本的な仕組みを理解している人は少ないかもしれません。

今回は、住宅ローンの金利が決まる仕組みと、特に金利に影響を与える「新発10年国債金利」と「無担保コール翌日物金利」について分かりやすく解説をします。

住宅ローンの金利の種類と特徴

住宅ローンの金利タイプには、大きく分けて固定金利型と変動金利型があります。固定金利型は、借入期間中(または固定特約期間中)に金利が変わらないタイプです。借入後の返済額が変わらないため、長期間の家計収支の計画が立てやすいというメリットがあります。そのため、金利上昇リスクを避けたい安定志向の人に適しているといえます。

一方、変動金利型は、経済動向や金融情勢に応じて金利が見直されるタイプです。定期的に金利の見直しがあり、金利が下がれば返済額も減りますが、金利が上がると返済額も増えるという「金利変動リスク」を伴います。一般的に、変動金利型は固定金利型よりも金利が低く設定される傾向にあります。

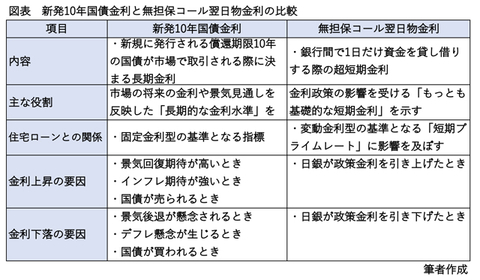

住宅ローンの固定金利、変動金利のそれぞれに影響を与えているのが、「新発10年国債金利」と「無担保コール翌日物金利」です。

固定金利の決定の仕組み

固定金利の指標となるのが、「新発10年国債金利」です。国債とは、国が発行する債券の1種です。国が国債を発行し、投資家(銀行、保険会社、年金基金など)が購入することにより、財源の一部を調達することができます。

国債は、償還期限の長さに応じて短期・中期・長期・超長期に分類されます。その中で長期国債に分類されるのが10年国債です。そして、新たに発行されたものを新発10年国債といいます。

なぜ、新発10年国債が固定金利型の指標になっているのでしょうか。大きな理由は、新発10年国債金利は、市場における長期金利の代表的な指標として広く認識されているからです。

固定金利型は、貸出金利を長期間にわたり固定するため、銀行も長期の資金調達コストを基に金利を決定する必要があります。その点、10年国債は、償還期間が10年と比較的長く、長期資金調達のためのベンチマークとなっており、住宅ローンとの連動性も高くなります。

また、固定金利型では、将来の金利上昇リスクを銀行側が負うため、そのリスクを織り込んでおく必要があります。市場金利である10年国債金利は、まさにこの将来予測を含んだ金利のため、固定金利の基準として適しているとされています。

銀行は固定金利を決定する際に、「金利変動リスク」「貸し倒れリスク」「融資手続き・審査などのコスト」などを考慮します。そのため、店頭の固定金利は、新発10年国債金利に、これらの費用・リスク分と銀行の利益をあわせて上乗せする必要があります。

店頭の固定金利 = 新発10年国債金利 + 上乗せ分(銀行の利益・費用・リスク)

たとえば、新発10年国債金利が1.8%、上乗せ分が1.2%の場合、固定金利は以下のようになります。

店頭固定金利 = 1.8%+1.2% = 3.0%

10年国債は債券市場で日々取引されており、その金利は市場の需給バランスや投資家が見込む将来の金利・景気動向によって変動し、その結果、住宅ローンの固定金利も変動します。

具体的には、景気回復期待やインフレ期待が高まると、投資家はより高いリターンを求めて国債から株式等のリスク資産に資産を移します。その結果、国債価格が下がり、利回り(金利)は上昇します。

反対に、景気後退やデフレ懸念があると、投資家が安全資産である国債を買い、国債の需要が増えて価格が上がり、利回り(金利)は低下します。

変動金利の決定の仕組み

変動金利に大きな影響を与えるのは日本銀行(以下、日銀)の金融政策に強く連動する「無担保コール翌日物金利」です。

コールとは銀行同士が資金を短期間(主に1日)で貸し借りする市場のことです。預金の引き出しなどで一時的に資金が不足した銀行が、資金が余っている別の銀行から担保なしで資金を借り入れ、翌日に返済する場合の超短期の金利を「無担保コール翌日物金利」といいます。

日銀は、金融政策を通じて、この無担保コール翌日物金利を短期金利の誘導目標としてコントロールしています。

景気過熱やインフレ期待が強いときに、日銀が短期金利を引き上げると、銀行の借り入れコストが上昇するため、市場に出回るお金の量が減り、短期金利は上昇します。反対に、景気後退やデフレが懸念されるときには、日銀が無担保コール翌日物金利を引き下げることで銀行の借り入れコストが下がるため、市場にお金が出回りやすくなり、短期金利は低下します。

日銀の金利政策により無担保コール翌日物金利が変動すると、それに連動して、銀行が信用度の高い優良企業に短期で融資する際の最優遇金利である「短期プライムレート」も上昇します。住宅ローンの店頭変動金利は、この短期プライムレートに一定の上乗せをして、設定されるのが一般的です。

店頭変動金利 = 短期プライムレート + 上乗せ分(銀行の利益・費用・リスク)

たとえば、短期プライムレートが0.5%、上乗せ分が1.2%の場合、変動金利は以下のようになります。

店頭変動金利 = 0.5%+1.2% = 1.7%

ここで、新発10年国債金利と無担保コール翌日物金利の比較を整理しておきましょう。

優遇金利とは?「店頭金利」と「実行金利」

ここまで解説してきた固定金利、変動金利は、いわゆる「店頭金利」といわれるものです。実際の貸し出し金利は、この「店頭金利」から、借り入れる人の信用度や取引状況、さらにキャンペーンなどによって「優遇金利(=金利の引き下げ幅)」を差し引いた「実行金利」が適用されます。

優遇金利が適用された後の実行金利は、一般的に店頭金利よりも大幅に低くなりますが、優遇金利が設けられているのは、次のような理由からです。

(1)優良な顧客を獲得したい

銀行にとって住宅ローンは長期的に安定した収益が見込める商品です。そのため、他行よりも魅力的な優遇金利を提示し、多くの顧客(=住宅ローン利用者)を獲得したいという狙いがあります。

(2)競争が激しい市場で差別化するため

住宅ローンは各銀行が積極的に参入している分野です。顧客が住宅ローンを選ぶ際に、金利差は意思決定に直結します。そのため、優遇金利を提示することで他行との差別化を図っています。

(3)メインバンク化の促進

住宅ローンは顧客との取引開始の入口にもなります。一度借り入れると長期間にわたり取引関係が続くことになるため、給与振込、保険加入、他のサービスの利用など、メインバンク化を図るきっかけにもなります。

これらの戦略的な理由から、銀行は本来の「上乗せ分」を縮小した分を優遇金利として引き下げ、住宅ローンの獲得を図るというモデルが一般的になっています。

ただし、優遇金利を受けるためには、銀行が定める借入者の属性(収入、勤務先、所有資産、他の借入など)や資金計画の安全性(自己資金の割合、返済負担率など)をクリアする必要もあります。住宅取得の準備段階から、各銀行の金利比較と共に、適用の条件を確認しておくことも大切です。

まとめ

住宅ローンの金利は、銀行のさじ加減でだけ決まるのではなく、「新発10年国債金利」と「無担保コール翌日物金利」という市場金利、そして、その背後にある日本銀行の金融政策というメカニズムによって決定されています。

これらの仕組みを理解することは、単に金利タイプを選択する判断材料になるだけではなく、日頃ニュースで報道されている「日銀の金融政策決定会合」や「国債利回りの動向」といった経済指標が、いかに個人の家計や資産形成に直結しているかに関心を持つことにもつながります。経済ニュースに触れる際にも、新たな視点を持つことができるでしょう。

![]()

ファイナンシャル・プランナー(CFP®、1級FP技能士)、終活アドバイザー、不動産コンサルタント

1961年東京都出身 早稲田大学商学部卒業後、大手住宅メーカーに入社。30年以上、顧客の相続対策や資産運用として賃貸住宅建築などによる不動産活用を担当、その後独立 。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続・終活などを中心に相談、コンサルティング、セミナー、執筆などを行っている。

連載バックナンバー業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 2026/07/01

- 2026/06/03

- 2026/05/14

- 2026/02/12

- 2025/12/03

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

- PR -

コラムリンク

住宅ローンページをご覧のみなさまへ

住宅ローンのことなら、野村不動産ソリューションズのノムコム。住宅ローンについてプロの視点でわかりやすくアドバイス。これで住宅ローンの情報はバッチリ!